财务重述与审计费用研究——基于中国A 股上市公司的经验数据

2012-02-26梅丹

梅 丹

(南开大学 商学院,天津 300071)

及时准确的信息披露对资本市场的正常运转非常重要,而财务重述公告的发布往往表明上市公司前期的信息披露存在错误。财务重述已成为社会公众关注资本市场会计信息质量的焦点①,导致投资者对会计信息质量以及审计质量产生质疑,降低了资本市场的信息透明度,对资本市场的发展造成不利影响。财务重述带来的经济后果(如重述公司股价与融资成本变化、管理层变更等)已成为学术界研究的热点,但其对审计方面的影响研究还较为少见。鉴于财务重述问题日益严重,2004 年1 月6 日证监会曾发布《关于进一步提高上市公司财务信息质量的通知》,强调加强外部审计的监督作用,要求审计人员“对上市公司财务重述公告的披露,尤其是对重述的原因给以特别关注,以识别财务重述蕴含的审计风险,并根据风险评估结果调整审计计划或增加进一步审计程序”。若公司已审年报公布后又发布重述公告,审计人员如何使社会公众信任审计工作并保证会计信息质量?对重述公司的后续审计中,审计人员能否进行合理的策略调整,这种调整又如何影响审计的成本、审计质量?

笔者拟从公司治理外部审计的角度考察审计费用与财务重述的关系,一方面拓展了财务重述的研究视角,有助于更全面认识其经济后果;另一方面将财务重述事件引入审计费用的影响因素中,为研究事务所审计费用定价机制提供了实证证据,对事务所审计质量控制同样具有重大的实践意义。

一、文献回顾

财务重述一词最早起源于美国,2005 年美国FASB 将其定义为:上市公司对以前公布的财务报告中存在的差错进行更正并反映的过程,即专指会计差错更正。我国对财务重述多采用差错更正的方式表述。2006 年新会计准则采用“前期差错”代替以前的“会计差错”和“重大会计差错”。可见,财务重述可简单理解为对前期差错的一种事后更正和调整行为,我国上市公司没有发布专门财务重述公告,都是通过“年报补丁”形式发布。笔者把财务重述限定为上市公司发布的年度、半年度和季度补充公告、更正公告和补充更正公告以及年报中的补充更正信息。

1、财务重述公司特征研究

财务特征方面,Kinney&Daniel(1989)[1]以上市公司季度重述公告为样本,发现重述公司一般资产负债率较高、总资产规模较小、盈利能力较差,经营过程中面临较多不确定性。Richardson et al.(2002)[2]认为盈余持续增长的公司发生财务重述的可能性较大。治理特征方面,良好的治理机制有助于降低财务重述发生概率。Dechow et al(1996)[3]、Farber(2005)[4]发现财务重述与董事会及其审计委员会的独立性负相关,与CEO 和董事长两职合一正相关。Jagadison et.al (2005)[5]发现具有更多经验、高等学历或注册会计师资格的CFO 所在公司更不可能发布财务重述报告。张俊瑞、马晨(2011)[6]发现股权集中度和流通股比例与财务重述负相关,管理层持股与财务重述的关系呈U 型。何威风、刘启亮(2010)[7]发现高管规模和高管团队中男性比例与财务重述,尤其是与非核心财务重述正相关;而高管年龄与财务重述负相关。

2、财务重述动因研究

上市公司面临资本市场融资压力(Dechow et al 1996[3];Richardson et al 2002[2];张为国,王霞2004[8]),薪酬契约正逐渐被视为另一重要动因,Burns&Kedia(2006)[9]、胡国强和彭家生(2009)[10]证明存在管理层利用财务重述满足个人利益的行为。曹强(2010)[11]发现,发生财务重述的最主要原因在于内控缺陷,由内控缺陷导致的财务重述对净收益的影响幅度较大。

3、财务重述后果研究

股价变化是财务重述后果最直接的反映,大量研究结果表明财务重述会带来实质性的市价损失且影响资本市场效率。美国GAO 资料显示,1997 年1 月至2003 年3 月期间进行财务重述的公司市值损失约1000 亿美元,公告宣布后3 个交易日内股价平均下跌10%左右,其中与收入、利润确认相关的财务重述后果最严重,影 响 约 560 亿 美 元。Kinney & McDaniel(1989)[1]、Dechow et al.(1996)[3]、Palmrose(2004)[12]等都证明“财务重述毁灭了无数投资者的财富”。

财务重述的后果还包括管理层变更、融资成本上升、投资者信心受损和遭受诉讼等。由于财务重述带来的市值损失,管理层自然会受到股东会和政府监管机构等的质疑,其会选择主动辞职卸下重述责任或由公司辞退以示惩罚(Beneish 1997[13],Desai 2005[14])。重述背后可能意味着公司经营管理存在问题,投资者会质疑管理层能力并降低对未来现金流的预期,引发公司融资成本上升 (Hribar & Jenkins 2004[15])。大量财务重述同样导致投资者对现行会计信息系统丧失信心。GAO 将UBS/Gallup——投资者乐观指数②作为观测对象,发现该指数在财务重述较严重期间一直处于下跌状态。Wu(2002)[16]计算上市公司发布季度重述公告前后期的“盈余反应系数”(反映投资者信心的系数)时,发现财务重述前盈余公告与公司股价显著相关,但重述后两者不相关。Palmrose et al(2004)[12]发现财务重述公司发生投资者诉讼的可能性大大提升,其中核心重述引发的诉讼可能性更大。

与收入确认、欺诈等相关的财务重述造成的损失最为严重。Hirschey et al.(2005)[17]发现与欺诈相关的财务重述导致公告前后三天的累计超常收益高达-21.80%。Graham et.al(2008)[18]根据财务重述是否与欺诈相关将重述公司分为欺诈公司和其他两类,发现前者的贷款利差远大于后者,且银行对重述公司贷款会提出更多限制要求。

4、审计费用与财务重述关系研究

Feldmann et al.(2009)[19]较早发现了高额审计费用是重述公司必须额外承担的费用,但其数据涵盖期间短,且没有区分不同类型的重述。财务重述可能促使审计人员对客户的风险评估更为谨慎。Young et al.(2008)[20]把财务重述分为影响净收益的财务重述、不影响净收益的财务重述以及技术性财务重述三类,并发现财务重述性质越严重,审计费用越高,与欺诈有关的重述公司审计费用比一般重述公司更高。胡南薇、曹强(2010)[21]发现审计人员对财务重述公司进行了更高的审计定价,特别是对舞弊导致的财务重述风险调整程度显著高于其他原因导致的重述。

二、理论分析与研究假设

1、理论分析

(1) 组织合法性理论

组织合法性是组织价值观与组织嵌入社会情境的价值观的一致性(Parsons,1960)[22]。组织合法性存在的一个重要原因是为组织获得各种资源,以保持组织存在和组织经济增长的连续性;为此组织必须与外界的规章制度、利益相关者对组织的价值判断和预期相一致。当组织偏离这种预期时就可能对其合法性产生负面影响。根据组织合法性理论,财务重述可视为危害组织合法性的事件,损害了社会公众对组织财务报告制度可靠性的看法,降低了外部利益相关者对公司的信任程度,使公司获取外部资源遭遇困境,导致公司各种成本提高,产生严重经济后果。一旦公司认为需要进行财务重述,其设法改善的不仅仅是内部问题,还有社会公众对其合法性的看法。财务重述成为一个重要信号,代表公司正采取措施,显示公司想要有所改变的意愿。财务重述实质上是一种增加风险和损害合法性的事件,审计费用是度量受损合法性的成本。较高的审计费用与重述公司财务报告风险的增加和组织合法性的破坏有关,反映了财务重述公司组织合法性受损而带来的额外的成本。

(2) 现代风险导向审计理论

根据Simunic(1980)的审计定价模型“E(c)=eq+E(d)+E(e)”,审计收费包括审计工作过程中产生的成本——审计成本和风险溢价。审计人员往往会对重大错报风险较高的客户分配较多审计资源,但增加资源投入也不能保证发现全部重大错报,即存在未发现错报的审计风险,审计人员会针对这部分风险收取相应溢价。

审计风险主要源于财务报表错报,而该错报与公司整体组织结构和经营风险有关,客户的所有权和治理结构也会影响财务报表的准确性。重述公司的经营失败和控制环境薄弱较之非重述公司更高,带来的风险可能对财务报表产生更广泛的影响,出现错报的可能性增大。审计人员需付出更多工作以识别这些错报,实施更多程序把风险降至可接受的低水平。增加的工作量意味着更高的审计费用。审计收费越高,审计人员面临的预算压力越小,而付出的时间和人力资源越多,越能获得更充分的证据从而提高审计质量。

因电子发票与纸质发票具有同等法律效力,如果公立医疗机构接受以电子发票替代纸质发票的方式,将大大减少空白纸质发票的使用。同时,电子发票的运用也可解决异地设仓企业票货难以同行的问题。

财务重述通常被认为是一项失败的报告,意味着先前发布的财务报告没有按照公认会计准则进行确认,反映出重述公司财务报告体系存在漏洞,公司固有或控制风险水平较高。此时审计人员会把重述公司的重大错报风险评估为高水平,进而通过调整审计程序、修改审计计划或者重新分配审计资源、扩大审计范围或者实施追加审计程序等方式获得额外证据,从而将审计风险降至可接受的低水平,以减少可能带来的诉讼和声誉损害。财务重述同样意味着潜在的诉讼风险,审计人员为补偿潜在的诉讼成本也会向客户收取审计溢价,这样更高的审计成本就传递给客户成为更高的审计费用。

2、研究假设

如前所述,可分别从纵向、横向两角度提出财务重述与审计费用之间关系假设如下:

H1:相比重述前期,会计师事务所针对重述后期收取的审计费用更高。

H2:相比非重述公司,会计师事务所对重述公司收取的审计费用更高。

上市公司发布重述公告的原因和内容多样,不同类型公告蕴含的风险程度、性质以及审计人员评估确定的重大错报风险程度也会不同,导致审计费用存在差异。魏志华等(2009)[23]将财务重述分为核心、非核心、生产经营、风险、公司治理和其他重述六类。陈璐(2007)[24]则将其划分成五类:收入确认、成本费用处理、长期投资、税务和其他。尽管具体类型不同,但学者们一致认为涉及收入、成本费用和利润确认的财务重述公告性质最为严重。笔者将财务重述分为核心重述和非核心重述两类。核心重述是指涉及公司收入、成本费用和利润确认的财务重述,可能影响公司业绩计量的可靠性,因此核心重述比其他类型重述的影响更严重。核心重述以外的均归为非核心重述,包括与董事会相关、现金流量项目、公司治理等方面的重述,这些重述公告通常不会大幅影响公司业绩前景。故而提出假设:

H3:事务所针对不同类型重述公告公司收取的审计费用不同,其中对核心重述公告公司收取的审计费用高于非核心重述公告公司。

三、实证研究设计

1、数据来源与样本选择

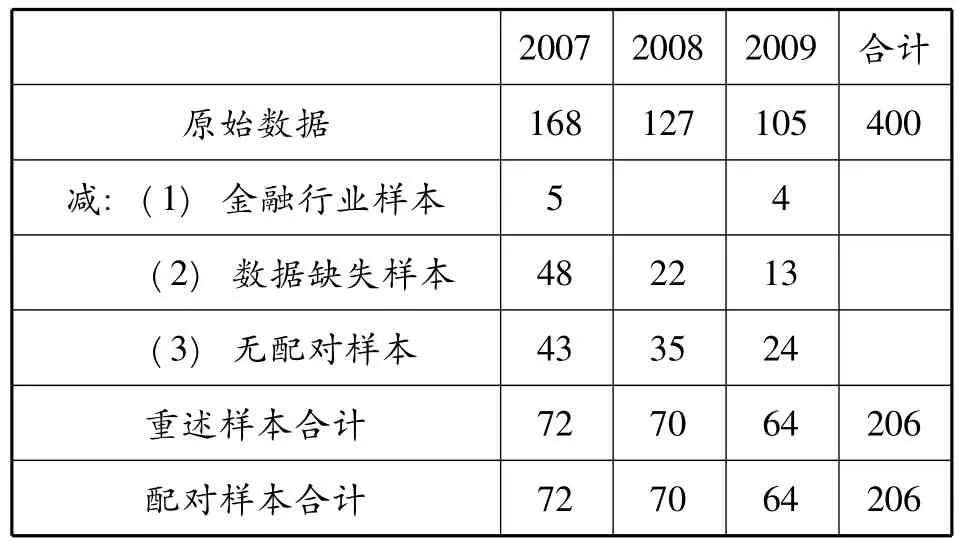

笔者所选用的数据来自于Wind 数据库及《中国证券报》、《证券时报》上市公司发布的补充、更正公告信息。剔除半年度和季度财务重述,最终选取针对2007-2009 年财务年报发布补充或更正公告的A 股公司作为实证样本。研究发现,我国上市公司财务重述数量从2002年以来一直处于增加状态,在2008 年后有所下降,这可能与2007 年证监会通过《上市公司信息披露管理办法》和实行新会计准则有关。所有重述公司中约有63.26%集中在每年3、4 月份发布重述公告。

为验证假设H2,主要按照以下要求选择配对样本:一是行业、规模和存续年限。同行业公司首先考虑资产的匹配程度,然后挑选与重述公司存续年限最相近的公司为配对样本。二是财务重述发布情况。配对样本在研究年度前后各三年内均没有发布过重述公告。三是审计事务所分类。配对样本必须与重述样本为同类(四大或非四大)事务所审计。在所选用数据中需剔除金融业上市公司样本、审计费用和其他财务数据缺失的样本、没有找到合适配对样本的样本。

表1 样本及样本筛选过程

样本覆盖了除传播与文化产业之外的所有行业,不存在偏差,其中制造业有234 家,占总数一半以上。206 个重述样本中,核心重述样本有61 个,占比29.61%;非核心重述样本有145 个,占比70.39%。

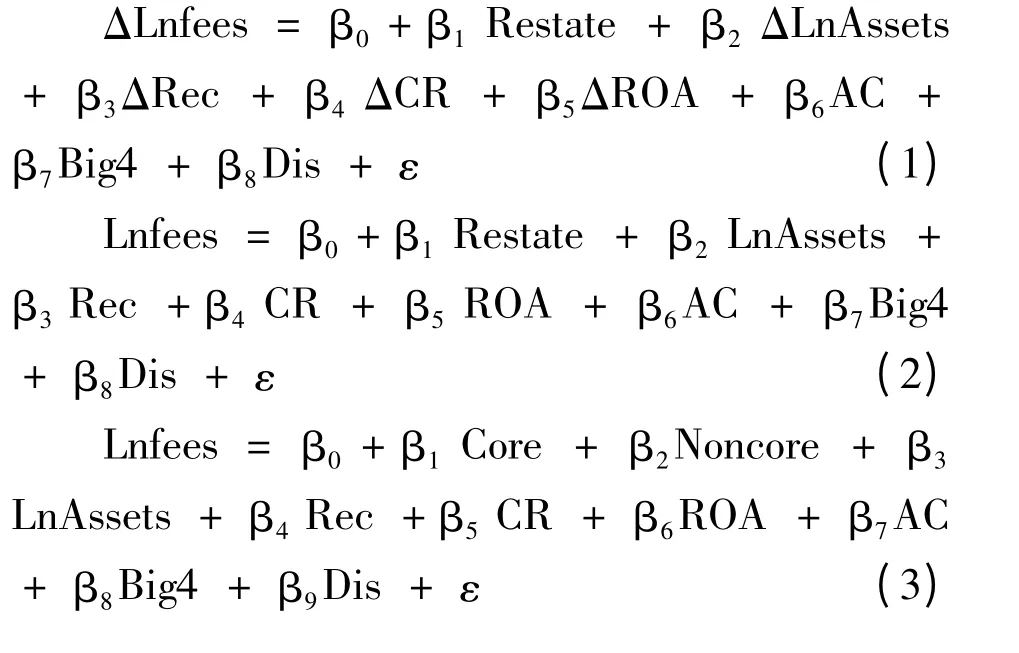

2、模型设计

模型(1)主要是从纵向角度考查审计费用的增加是否是财务重述的后果。既然是度量重述前后期审计费用的变化,模型(1)中大部分使用变量的变化值。模型(2)——审计收费模型拟证明事务所对财务重述公司收取更高审计费用,是从横向角度考查审计费用的提高是否由财务重述导致。模型(3)是在模型(1)中加入类型变量Core 和Noncore,以考虑不同类型重述公告对审计费用的影响程度差异。

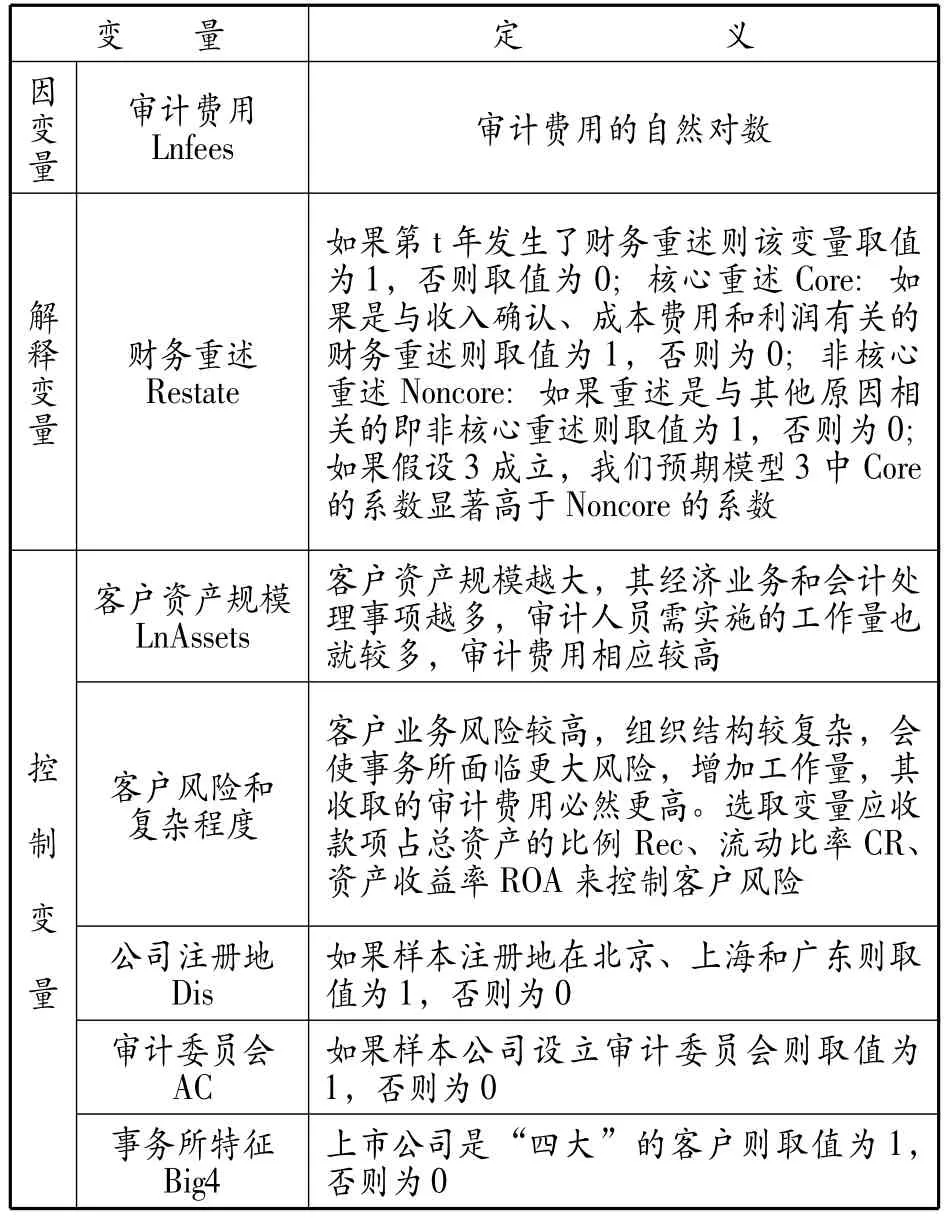

模型中各变量定义如下:

变 量 定 义因变量审L计n f费ees用 审计费用的自然对数解如为果果 是1,第 与否收t 则年 入发取确生值认了为、财 成0;务 本核重 费心述 用重则 和述该 利变 润C o量 有r e:取 关值如的释变量财R务e s重tate述财重关的务述即重No述 非n c则 核o re心取: 重值如述为果则1重, 取述否 值是为则与为1,其0否他; 则原非 为核因0心相;如的果系假数设显著3 成高立于,N o我nc们or预e的期系模数型3 中Core客户Ln资As产se规ts模客理就户事较资项多产越,规多审模,计越审费大计用,人相其员应经需较济实高业施务的和工会作计量处也客户业务风险较高,组织结构较复杂,会控 制客复户杂风程险度和使收款事取项务的占所审总面计资临费产更用的大必比风然例险更R e,高c、增。流加选动工取比作变率量量,应C R其收、资产收益率ROA 来控制客户风险变公司注册地如果样本注册地在北京、上海和广东则取量Dis值为1,否则为0审计委员会如果样本公司设立审计委员会则取值为AC1,否则为0事务所特征上市公司是“四大”的客户则取值为1,Big4否则为0

四、实证结果分析

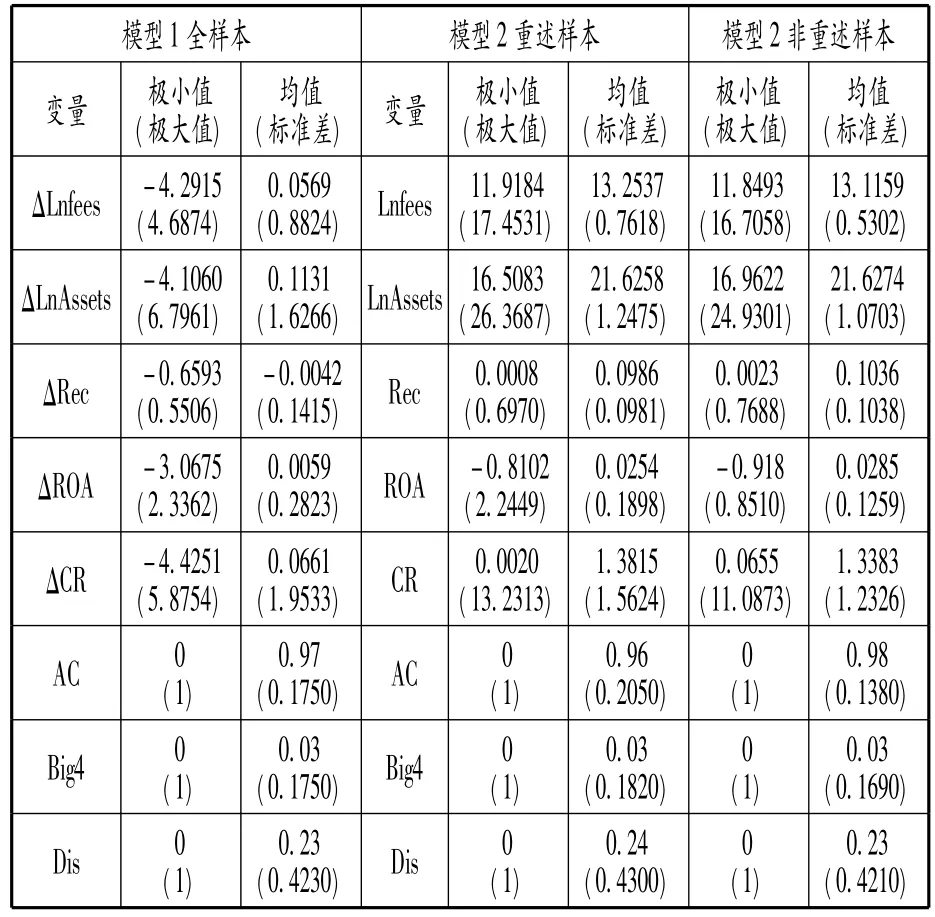

1、描述性统计结果

表2 样本变量描述性统计结果

从表2 中可以看出,样本公司ΔLnfees 均值为0.0569,总资产、流动比率以及资产收益率变化值的均值均为正数,反映重述之后公司资产规模不断扩张、偿债能力和盈利能力均呈持续上升趋势。

重述与配对样本 Lnfees 均值分别为13.2537 和13.1139,“Lnfees/LnAssets”均值分别为0.6120 和0.6064,可初步判断审计人员对重述公司收取了更高费用,提高了重述公司单位资产的审计溢价。重述和控制样本中资产规模、应收款项占总资产比例、流动比率、资产收益率均较为接近,两类公司设立审计委员会的比例均在95%以上,注册地在北京、上海和广东的公司约占23%,由四大事务所审计的约占3%,反映控制与重述样本存在较强可比性,能较好地服务于研究目的。

2、实证回归结果分析

Pearson 相关系数检验显示各模型中变量间相关系数均未超过0.5,变量间不存在多重共线性,回归模型较为科学合理。多元回归统计分析结果显示,各模型的F 值均在1%水平上显著,调整R2的值也较高,DW 值都较接近于2,说明回归模型整体显著,拟合度较好,自变量不存在显著自相关问题。

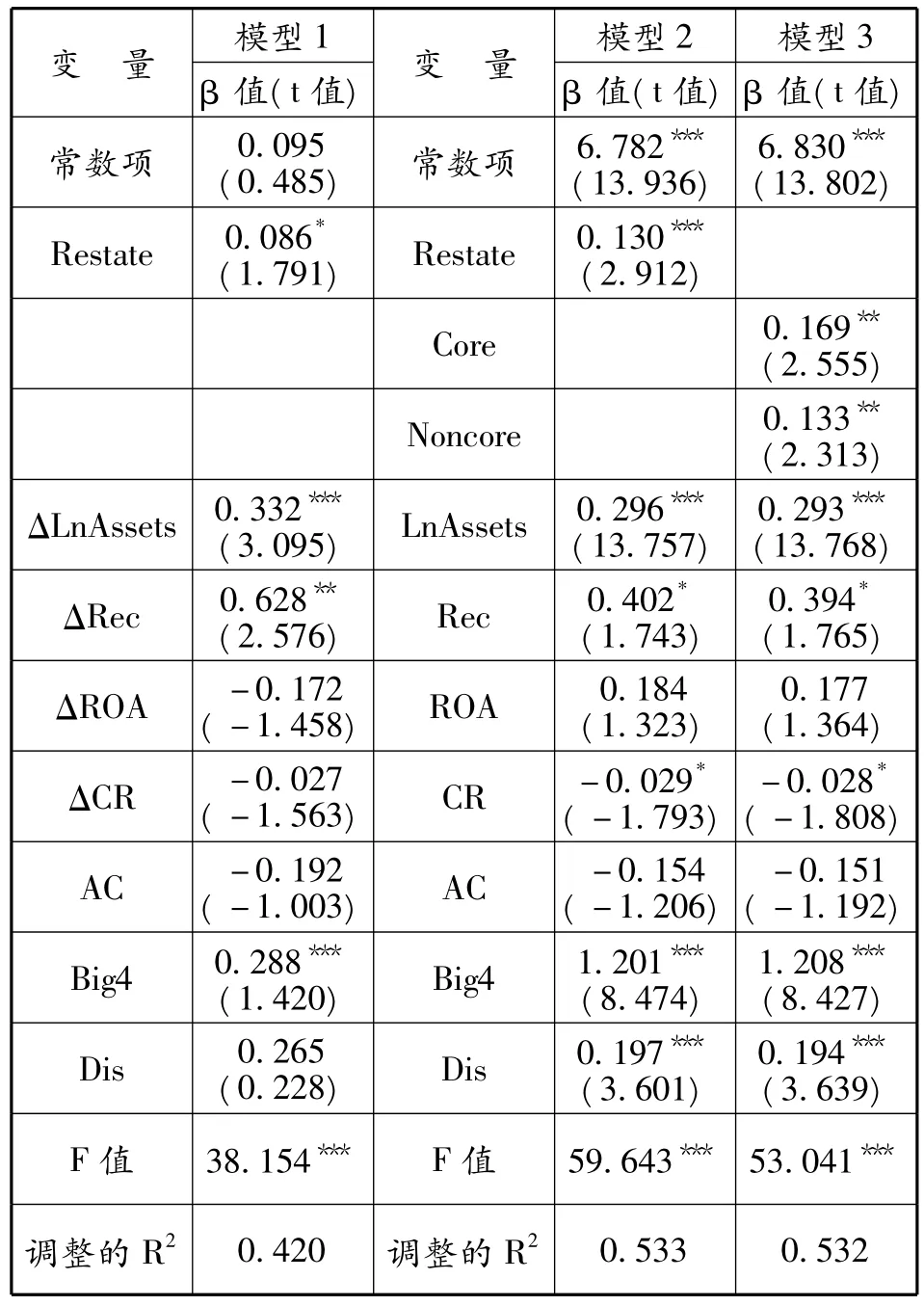

表3 多元线性回归结果

模型(1)中,Restate 的系数为0.086,在10%的水平上显著,反映公司在重述公告发布后承担的审计费用高于重述前,假设H1得到验证。系数值较小的原因可能是连续审计业务中事务所对客户的了解程度较高,财务重述后的审计业务量增加相对不大,部分样本公司审计费用变化值甚至为0。模型(2)中,Restate 的系数为0.130,且在1%的水平上显著,表明审计人员对财务重述公司收取了较高的费用,假设H2成立。在控制了其他影响因素后,审计人员对财务重述公司客户收取的审计费用高出非重述客户13.0%。模型(3)中,尽管Core 和Noncore 两变量的系数均显著为正,但变量Core的系数值更大。控制其他因素后,审计人员对核心重述客户收取的审计费用比非重述客户高出16.9%,对非核心重述客户收取的审计费用比非重述客户高出13.3%,反映审计人员能识别财务重述原因,更关注核心重述,对不同类型重述实施了不同程度的风险调整,假设H3也得到验证。

各模型总资产规模的回归系数均显著为正,而应收款项占总资产比例、资产收益率、流动比率、审计委员会变量、样本公司注册地变量的回归系数并未一致显著为正。事务所特征变量与审计费用正相关,且在1%水平上显著,说明“四大”收取的审计费用比其他会计师事务所高。

五、结论

近年来,我国资本市场财务重述现象屡见不鲜,财务重述蕴含着不同性质和程度的风险,带来股价和资本成本变化、管理层变更等严重经济后果。从外部审计的角度来看,财务重述意味着事务所的审计风险上升、审计人员的工作量增加,进而收取的审计费用自然也会提高。笔者以2007—2009 年年报发生重述的公司为样本,通过与控制样本的比较分析,证明财务重述导致了组织合法性的损失,给公司带来审计费用提高的经济后果。实证结果显示,发生财务重述后公司审计费用提高,财务重述公司的审计费用显著高于非重述公司。区分财务重述类型的检验结果表明,事务所对与收入确认、成本费用和利润有关的财务重述收取的审计费用明显高于其他类型财务重述,反映核心重述相比非核心重述给公司带来的不利经济后果更严重。

上述结果表明,进一步引导和规范我国上市公司的信息披露行为仍然任重道远。为有效减少财务重述的发生,监管部门应特别关注公司年报财务重述中可能存在的盈余操纵以及信息披露管理行为。外部审计应加强独立性,提高审计质量,在财务报表报出之前识别并更正其中的错弊。上市公司应通过完善内部治理结构和健全内部控制制度等方面加强对会计信息系统的监督,以保证会计信息质量,继而使公司价值得到提升。

【注释】

①不管是美国等发达国家资本市场还是中国等新兴资本市场,上市公司因虚假性、误导性或者遗漏信息导致的财务重述现象愈演愈烈。据美会计总署(GAO)统计,2002 年7 月至2005 年9月期间共有1390 份由于财务报告舞弊和(或)会计差错引起的财务重述公告。魏志华等(2009)[22]统计,1999-2007 年期间我国A 股市场共有1368 家上市公司进行年报重述,平均每年有约13.5%的公司发布重述公告。

②UBS/Gallup 是由瑞士银行和盖普洛公司联合发布用于测度美国私人投资者态度的指数。

[1]Kinney Jr.,W.R.and L.S.Mc Daniel.Characteristics of Firms Correcting Previously Reported Quarterly Earnings[J].Journal of Accounting and Economics,1989,(11):71-93.

[2]Richardson.S.I.Tuna and M.Wu.Predicting earning management:The Case of Earnings Restatement[W].Working Paper,University of Pennsylvania,2002.

[3]Dechow.P.M.,Sloan.R.G.Sweeney.A.Causes and Consequences of Earning Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC[J].Contemporary Accounting Research,1996,(3):131-136.

[4]Farber,David B.Restoring trust after fraud:Does corporate governance matter?[J].The Accounting Review,2005, (2):539-556.

[5]Jagadison K.Aier,Joseph Comprix,Matthew T.Gunlock,and Deanna Lee.The Financial Expertise of CFOs and Accounting Restatements[J].Accounting Horizons.2005,(19):123-135.

[6]张俊瑞,马 晨.股权结构与财务重述[J].审计与经济研究,2011,(3):63-72.

[7]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010,(7):144-155.

[8]张为国,王 霞.中国上市公司会计差错的动因分析[J].会计研究,2004,(4):24-29.

[9]Burns.N.,Kedia.S.The impact of Performance-based compensation on misreporting[W].Working Paper,University of Georgia,2006.

[10]胡国强,彭家生.股权激励与财务重述——基于中国A 股市场上市公司的经验证据[J].财经科学,2009,(11):39-46.

[11]曹 强.中国上市公司财务重述原因分析[J].经济管理,2010,(10):119-126.

[12]Palmrose and.Scholz.Determinants of Market Reactions to Restatement Announcements[J].Journal of Accounting and Economics,2004,(37):217-231.

[13]Beneish,M.D.Detecting GAAP violation:Implications for assessing earnings management among firms with extreme financial Performance[J].Journal of Accounting and Public Policy,1997,(3):271-309.

[14]Desai H.,C.Hogan and M.Wilkins.The Reputational penalty for Aggressive Accounting:Earning Restatements and Mangagement Turnover[J].The Accounting Review,2006,(1):83-112.

[15]Hribar and N.Jenkins.the Effect of Accounting Restatement on Earnings Revisions and the Estimated Cost of Capital[J].Review of Accounting Studies,2004,(9):337-356.

[16]Wu.M Eaming Restatements.A Capital Markets PersPeetive[R].Working PaPer,New York University,2002.

[17]Hirsehey M.,Z-V.Palmrose and S.Seholz.Long-Term Market Underreaetion to Accounting Restatements[R].Working Paper,University of Kansas,2005.

[18]Graham,L.,and J.Beard.Fraud risk factors and audit Planning[J].International Journal of Auditing,2003,(1):55-70.

[19]Dorothy A.Feldmann,William J.Read,and Mohammad J.Abdolmohammadi.Financial Restatements,Audit Fees,and the Moderating Effect of CFO Turnover[J].Auditing:A Journal of Practice&Theory,2009,(1):205-222.

[20]Young,C S Tsa,i L C and Hsu,H W The effect of Controlling Shareholders Excess Board Seat Control on Financial Restatement:Evidence from Taiwan[J].Review of Quantitative Finance and Accounting,2008,(3):223-248.

[21]胡南薇,曹 强.上市公司财务重述与审计服务定价——兼评新审计准则的颁布效果[J].经济经纬,2011,(1):74-78.

[22]帕森斯.现代社会的结构与过程[M].北京:光明日报出版社,1988.119.

[23]魏志华,李常青,王毅辉.中国上市公司年报重述分析:1999-2007[J].证券市场导报,2009,(6):31-38.

[24]陈 璐.会计差错更正报告的股票市场反应实证研究[D].浙江大学,2007.23-41.