Z-Score模型对我国创业板上市公司财务风险预警适用性的实证分析

2012-01-24管洲于承玺

管洲,于承玺

(郑州轻工业学院经济与管理学院,河南郑州450002)

2009年10月30日开启的创业板以其高成长、高回报的投资前景在上市之初即受到市场的热情追捧,截至2012年2月10日,创业板上市公司有281家,总市值达7 434亿元。创业板已经成为我国多层次资本市场体系的重要组成部分,对中小企业融资、拓宽投资渠道、完善我国创业投资体系、保持国民经济可持续发展具有极为重要的作用。但是创业板上市标准相对较低,发行条件中的财务指标要求也低于主板、中小板首次公开发行的条件,具有高风险的特征。因此,准确评估创业板上市公司的财务状况、预测财务风险,对保护投资者和债权人利益、经营管理者防范财务危机和监管部门提高监管效率,具有十分重要的意义。

一、文献回顾

以财务比率预测企业财务风险的研究起源于1930年代,最早建立单变量模型进行财务危机预测的是Fitzpatrick[1],他以19家公司作为样本,运用单个财务比率将样本划分为破产和非破产2组,结果表明判别能力最高的是“净利润/股东权益”和“股东权益/负债”2个比率;Beaver[2]第一次系统运用统计方法和财务比率进行了企业财务危机研究。但单变量分析也存在一些局限性,主要表现在单变量模型没有考察变量之间的关联程度,不同的财务比率可能对同一企业有相互矛盾的判断,因而其有效性在运用中受到一定限制。

为了改进单变量模型研究中的缺陷,Altman[3]按照美国国家破产法提出的破产申请条件作为企业财务失败的定义,随机抽取1946—1965年间33家制造业的破产公司为样本,按其行业类别及规模大小分层抽取了33家正常公司作为配对样本,把22个有可能预示公司发生危机的财务比率变量分为流动性、获利能力、财务杠杆、偿债能力和周转能力5个类别,利用MDA分析技术在每一类财务比率中选取一个预测能力最强的指标放入模型中,建立了5个变量组成的多变量财务预警模型——Z-Score模型:

其中,X1是营运资本与总资产比率,它是公司流动资产相对于总资本关系的一种衡量,是公司是否将面临运营困难的衡量指标之一,可反映短期偿债能力。一般来说,营运资产相对于总资产持续减少,往往预示着企业资金周转不灵或出现短期偿债危机。

X2=留存收益/总资产。该比率反映企业累积获利能力。

X3=息税前利润/总资产。该比率可以衡量除去税收或其他杠杆因素外公司资产的获利能力,其分析对公司破产研究尤其有效,比率越高,表明企业的资产利用效果越好、经营管理水平越高。

X4=权益市场价值/总负债。该比率能够说明股东所提供的资本与债权人提供的资本的相对关系,反映企业基本财务结构是否稳定,同时也反映债权人投入的资本受股东资本保障的程度。

X5=销售收入/总资产。这是资产周转率,它是一种能够反映公司资产营运能力的财务比率,该指标越高,表明资产的利用率越高,说明企业在增加收入方面取得了良好的效果。

Altman通过对经营失败企业的财务数据进行统计分析,得到了如下企业财务风险的判断标准:Z<1.81,企业存在很大的破产危险,该区域是破产区;1.81<Z<2.99,企业财务状况不稳定,处于灰色地带;Z>2.99,企业财务状况良好,该区域为破产性极小的安全区域。

向德伟[4]选取80家上市公司的A股作为样本,对上市公司财务风险进行了实证分析,验证了Z-Score模型在财务风险监测与危机预警中的应用,检验结论大体支持了Z-Score模型在中国股市中的有效性。王韬等[5]将上市公司分成业绩优良类、业绩一般类、业绩较差类和业绩很差类,从每类公司中随机抽取5家公司,共20个样本,对Z-Score模型进行了检验,结果显示Z-Score模型在我国大体上是适用的。上述研究成果证明Z-Score模型在国内企业财务危机预警方面有一定的适应性和有效性。由于可操作性强、预测准确率高,Z-Score模型已在制定信用政策、资信等级评审、风险控制等方面得到了广泛应用。

本文拟以我国首批28家创业板上市公司为样本,运用Z-Score模型对其财务风险进行实证分析,以考察该模型的适用性。

二、实证分析

1.样本选取与数据来源

我国首批28家创业板上市公司分别是特锐德、神州泰岳、乐普医疗、南风股份、探路者、莱美药业、汉威电子、上海佳豪、安科生物、立思辰、鼎汉技术、华测检测、新宁物流、亿纬锂能、爱尔眼科、北陆药业、网宿科技、中元华电、硅宝科技、银江股份、大禹节水、吉峰农机、宝德股份、机器人、华星创业、红日药业、华谊兄弟、金亚科技。以这28家公司为样本,数据选取时间为2008—2010年,样本数据全部来自于该28家上市公司公开披露的财务报表,每股市价均采用报告期最后一天的价格。

2.模型指标的调整

为了保持公司股权结构与经营的稳定,创业板对公司上市后的相关股份提出了限售要求,这些股份暂无市场价格。另外,考虑到我国会计准则和会计制度的特殊性,需要对该模型指标作以下调整(对检验结果并无实质性影响):

X1——营运资本/总资产=(流动资产-流动负债)/总资产;

X2——留存收益/总资产=(未分配利润+盈余公积)/总资产;

X3——息税前利润/总资产=(税前利润+财务费用)/总资产;

X4——股权市价总值/总负债=(每股市价×流通股数+每股净资产×限售股份数)/总负债;

X5——销售收入/总资产=主营业务收入/总资产。

3.结果分析

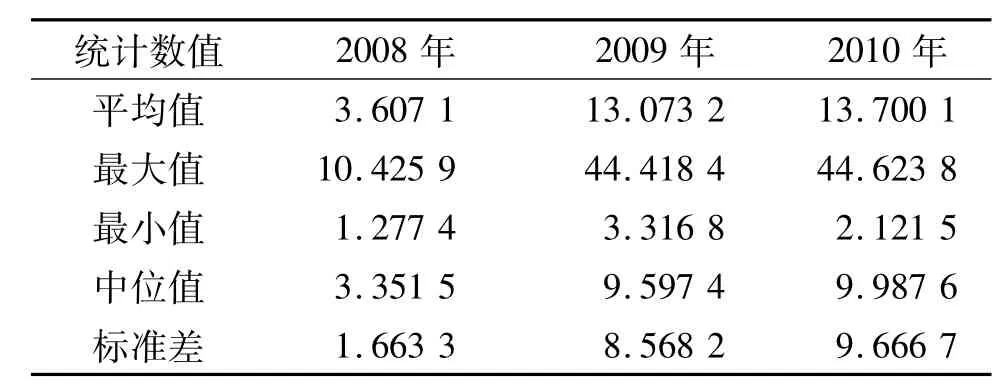

根据创业板上市公司的定期报告,运用Excel计算2008—2010年的Z值,结果见表1和表2。

表1 Z值统计分析表

表2 Z值分布统计表

从表1和表2可以看出,样本公司2008—2010年间Z值的平均数和中位值均大于2.99,且呈逐年大幅上升的趋势,说明这些公司上市以后财务状况整体有了很大程度的改善,发生破产的可能性极小。但创业板上市公司Z值的标准差较大,Z值分布不集中,2008年Z<2.99的公司总共有11家,2010年Z<2.99的公司只有2家,单纯从Z值上看,绝大部分公司都处于安全区,但其中有些公司仍然存在着风险,特别是有2家公司上市前甚至处于Z<1.81的破产区域,主要原因是受X4指标的影响。这是因为上市前公司股权的价值要远远低于上市后的价值,公司上市股权可流通后,股权价值成倍放大,因此这2家公司上市后Z值回归到了正常的范围。

为了迎合上市需要,公司在上市之前经过保荐机构的专业辅导,进行了一定的包装,这会掩盖潜在的风险,这些被隐藏的风险在上市后会逐渐释放、暴露,甚至引发财务危机。针对以上情况,要具体说明创业板上市公司风险的潜在来源和特征,还需要进一步分析模型中相关的财务比率(见表3)。

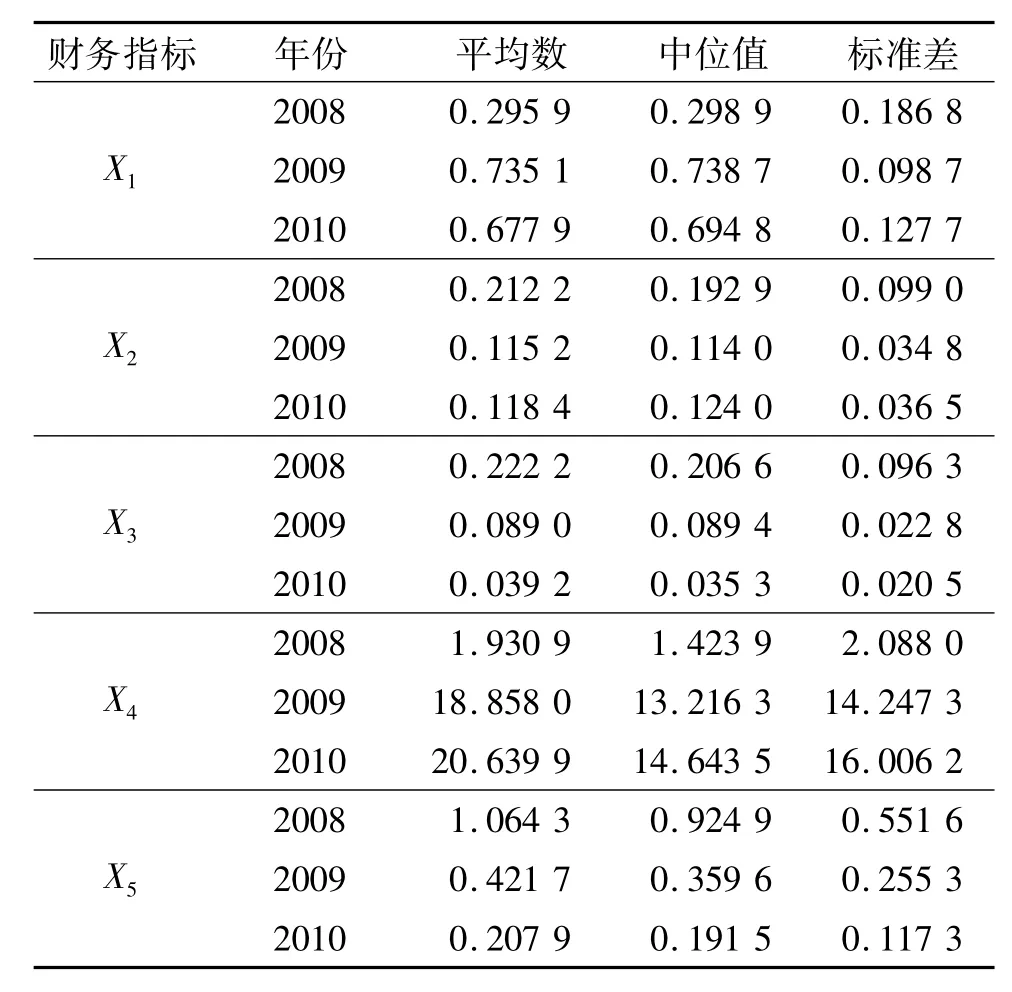

表3 Z-Score模型各财务比率比较表

从表3可以看出,反映公司获利能力、资产周转能力的X2、X3、X5在公司上市后均有一定幅度的下降,而Z值却远远高于安全值,其中X4几乎是爆炸性的增长,在Z值中所占的比重最大,对Z值的贡献最大。因此,根据X4的计算公式应重点分析X4指标对Z值的影响,以评估公司潜在的财务风险。

首先,创业板上市公司上市之前股份数较少,总计182 263.99万股,上市后为了扩大股本、募集更多的资金,向公众增发的股份使总股份数有了很大的增长,发行的股份达到255 893.08万股,是上市前的1.4倍,总股份数的增加在一定程度上提高了X4的值;更值得注意的是,由于发行制度的缺陷加上市场人为的炒作,创业板上市公司股价畸高(大部分股票都被炒到100元以上,神州泰岳曾达到230多元),这些股票的价格严重偏离了公司股权的真正价值,从而影响了对Z值的客观判断。随着创业板上市公司真正的价值逐渐被市场发现,其股价必然回落到合理的价格区间,Z值就会随着股价泡沫的挤出而大幅下降。因此,创业板上市公司股价趋于下跌,进而引发股权市场价值大幅缩水,这时畸高的X4值掩盖下的风险将会暴露,使公司陷入Z值的破产区。

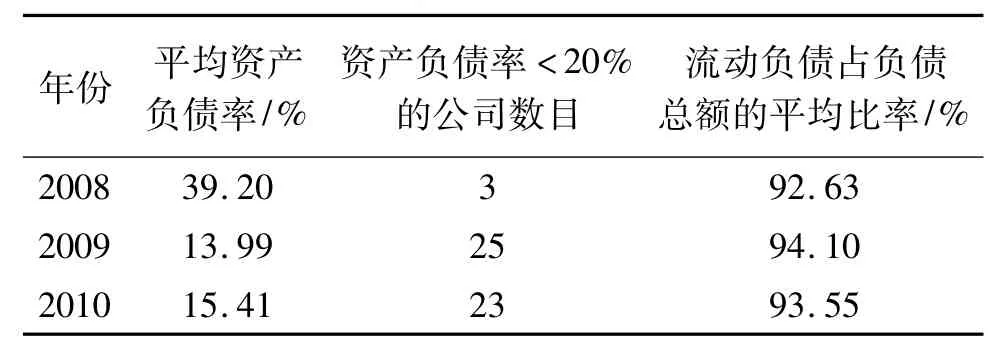

其次,创业板上市公司的资产负债的结构和负债的内部结构也有一定的不合理性。如表4所示,公司上市前平均资产负债率相对较高,但仍远低于经验值和行业的平均水平,上市之后资产负债率大多低于20%,负债总额中有超过90%的负债属于流动负债。短期负债的利率有较大的不确定性,过多的短期负债说明公司没有充分利用财务杠杆的作用,而且流动负债的清偿期过于集中,需要有充分的条件组织现金流量,这样就会增加公司的负债压力,增大资金链断裂的风险,加大发生财务危机的可能性。[6-7]所以创业板上市公司应通过合理地安排负债结构,利用合适的融资渠道,适当提高长期负债的比重,以降低或规避财务风险。

表4 负债结构统计表

三、结论与启示

1.Z-Score模型的局限性

Z-Score模型是根据美国制造业企业1960年代的数据得出来的结论,历史跨度比较长,而我国企业所处的宏观经济环境及资本和证券市场又有一定的特殊性,从而使这一模型实际使用的效果会受到一定程度的限制。[8]建议证券交易所、证券公司、银行等专业机构根据中国现阶段企业的数据特征,通过大样本的统计分析并对研究样本进行细分,尽可能设计和建立符合我国企业特征的财务比率指标,修正Z-Score模型中的参数和权重,并定期更新相关的数据库,以保持模型的时效性。另外,Z-Score财务预警模型依据的是上市公司的财务报表,而财务报表是否真实、准确、完整会对模型的判别结果产生重要影响。报表中的数据是对历史信息的计量,过去的信息并不能对未来起到很好的预测作用,对环境变化的反应也不灵敏,因而基于财务报表的风险预警有一定的滞后性。

2.指标的适用性需要增强

我国证券市场发育的不成熟及发展环境的特殊性,往往造成投机氛围较重,炒作之风盛行。对现阶段的创业板上市公司来说,股票市价并不能真实地反映企业的市场价值,加之股票价格波动性大、创业板上市公司股权结构的复杂性等因素,都会影响到对Z值的客观判断,特别是影响了某些指标的适用性。如X4指标反映的是股权市场价值与负债总额的比值,股权市场价值要分别考虑流通股与限售股份的市值计算。本文中对流通股市值以资产负债表发布日的收盘价作乘数,而对限售股份的处理暂以每股净资产值作为乘数,这样所计算的X4值总体偏高。这是因为样本数据中上市公司流通股比重未达到30%,若限售股份全部流通,尽管股价会有所降低,但仍会大大高于每股净资产,X4就仍可能高于目前的计算值。随着中国创业板市场的发展成熟和理性投资观念的普及,上述因素的影响将逐渐减弱。

需要说明的是,创业板上市公司财务风险的预警体系是一个涉及众多指标的复杂系统,不能仅仅依靠几个财务比率,还要综合考虑其他变量。现金流量是企业信用程度的重要体现,也是企业风险程度的重要标志,获取现金的能力大小可以更好地反映企业偿还债务的能力,而Z-Score模型并没有考虑企业获取现金能力大小的指标,这是一个缺陷。[9]如能进一步发挥表外因素的作用,增加一些更能反映创业板上市公司状况的其他判别指标(如股权结构、核心技术的盈利前景、公司治理状况等),剔除某些指导性不强的指标,Z-Score模型的预测准确率和实用价值将会得到进一步的提高。

[1] Fitzpatrick A.Comparison of ratios of successful industrial enterprise with those of failed firms[M].New York:Certified Public Accountant,1932:320-340.

[2] Beaver W H.Fiancial ratios as predicators of failure[J].Journal of aceounting research,1986(Sp):71.

[3] Altman E I.Financial ratios,discriminate analysis and the prediction of corporate bankruptcy[J].Journal of Finance,1968(9):589.

[4] 向德伟.运用“Z记分法”评价上市公司经营风险的实证研究[J].会计研究,2002(11):53.

[5] 王韬,吕道明.关于阿尔特曼模型的检验[J].四川会计,2002,(2):13.

[6] 彭韶兵,邢精平.公司财务危机论[M].北京:清华大学出版社,2005:177-180.

[7] 吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2006(6):46.

[8] 邱云来.Z计分模型的改进及实证检验[J].统计与决策,2009(12):22.

[9] 黄湘.谈“Z计分模型”的不适应性与改进[J].经济经纬,2003(5):125.