资产价格时间序列的BLS结构突变点检验及其对历史研究的意义

2012-01-23张迎新

王 珏 胡 赟 张迎新

从计量分析的角度看,一个结构突变点 (也有的学者称之为 “断点”)表现为序列均值和趋势的显著变动,而结构性变动的延续时间长短则由研究者本人和序列的总长度共同决定。时间序列的结构突变点检验对数量化地评价历史事件的影响有很大帮助,它不仅可以检验出历史事件发生作用的具体时间 (通常是某年或者某月),还可以计算出历史事件产生影响的程度。而且,检验结构突变点的BLS方法在历史研究的方法论上有重要的意义。

一、结构突变点检验的BLS方法

近年来文献中提出许多方法来寻找结构突变点,最常用的一种方法是Banerjee、Lumsdaine和Stock[1](以下简称为BLS)于1992年提出的递归、滚动和循序方法[2]。

这种方法由Perron建立的模型发展而来。当序列中只存在单一结构突变点时,Perron提出如下等式来进行序列的自回归[3]:

其中,pt是t期资产价格。若t期恰好为第s期或在第s期之后,虚拟变量Dst=1;反之Dst=0。β和γ是待估计参数。εt为白噪音项。k的取值可通过后向剔除法决定。事实上,γs可看做是对第s期资产价格均值变动的测度:在其他条件不变的情况下,第s期之后 (包括第s期)价格变动的幅度为γs。

由于s是任意选取的,也许在t期并未发生均值的变动。这就需要进一步的检验。反复对等式 (1)进行回归,每次都取不同的s值。然后再用传统的F检验来判断γs是否显著地异于0。最后比较所有的F检验值,可以认为最高F值所对应的s值就是均值的结构突变点。

但是,这一过程的前提假设是序列中只存在一个突变点。如果数据选取不当,这一过程可能会得出有偏误的结论。假设序列中存在两次均值变动,一次在第s期,另一次在之后的第20期。如果第二次变动方向与第一次相反,上述过程很有可能把两次变动都忽略掉。这种算法只能将对后续序列造成持续影响的时间点检验出来,故通过对两次均值变动的平均,就难以检验出它们的存在。即使两次变动方向一致,这种算法也有可能因为同样的原因而难以将其检验出来。

为了解决这一问题,均值变动的持续时间必须短于剩下的时间序列所包含的期限。显然,均值变动持续时间越短,单次变动就越有可能具有持久的影响力。持续时间可以分别标记在两个时间点上,这样就不用担心不同事件之间的相互干扰。但是这就需要回过头去分析标记点。简言之,需要研究者在避免短期非延续性波动和包含了若干个实际突变点的过长区间之中进行权衡取舍。

Banerjee、Lumsdaine和Stock运用Perron提出的后向剔除法,确定等式 (1)中k的取值。为了解决Perron方法中只存在一个结构突变点和结构变动延续时间的问题,他们采用了以下的方法[4]:

(1)递归检验:确定结构性变动的延续时间长短即第一个子样本的容量 (一般取原样本容量的1/4)后,从第一个子样本的最后一期起向后逐项扩大子样本范围。对每一个子样本进行含有截距项和趋势项的ADF检验,检验式为不带虚拟变量的等式 (1)。将获得的每一个ADF值分别对应每一个递归子样本。如果有某个ADF值小于临界值①临界值由Banerjee(1992)文中表1、表4和表7中T=100和250的临界值插值近似计算得出。下同。,就说明有突变点,否则没有。

(2)滚动检验 (对递归检验某种程度上的补充验证):将第一个子样本的首期和末期分别推后一期,直至序列的末尾。用每一子样本数据进行含有截距项和趋势项的ADF检验,检验式同样为不带虚拟变量的等式 (1)。从ADF值序列中选择最小值,同相应的临界值比较,检验单位根零假设。

(3)循序检验:选取结构突变检验范围k=[0.15T,0.85T](取整数),用虚拟变量改变假想结构突变发生的时间点,检验期间发生突变的可能性。从检验得到的ADF值序列中选择最小值,同相应的临界值比较,检验单位根零假设。等式 (1)中的Dst分两种情况定义。

情况1:均值突变模型

情况2:趋势突变模型

Benerjee、Lumsdaine和Stock还推导出一系列单位根检验统计量的渐进分布,其中包括此F检验。他们的结果包括了在平稳时间序列中检验单一突变点的情况。[5]

除了BLS检验之外,Willard、Guinnane和Rosen还提出了相应的替代方案[6]:一种方法是在整个序列段内进行回归估计,并对短期(可以是2至3期)内的残差之和进行分析。这种方法背后的逻辑是残差之和最大的时期对应着突变最显著的时期。从统计学角度来说,这种方法运用的是回归误的线性加总,而前一种方法用的是误差平方和。所以,BLS方法和替代方案实际上是相通的。另一种替代方案是对等式 (1)进行原假设为βs=0或γs=0的假设检验,观察转折点是否在结构上改变了整个自回归过程的行进模式。Willard、Guinnane和Rosen的检验结果显示,任一期的s取值都无法同时拒绝滞后项系数和虚拟变量系数同时为零的原假设。[7]

二、运用BLS方法评价历史事件

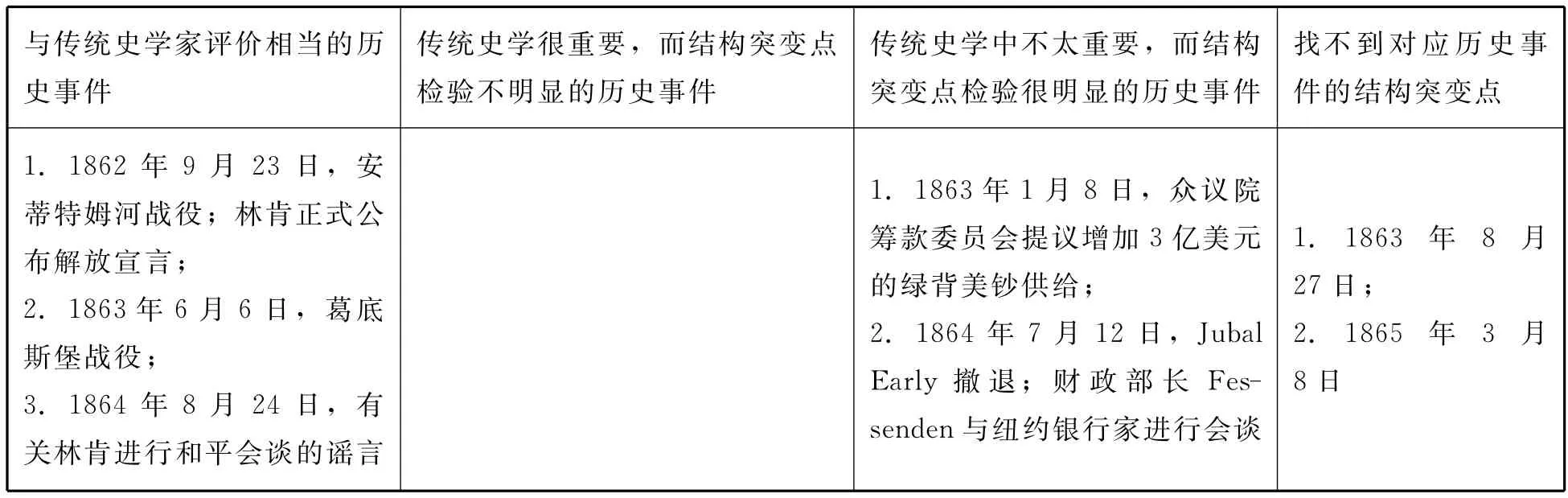

运用BLS方法评价历史事件的文献多集中于分析金融市场的资产价格数据,检验出结构突变点,然后根据时间轴,寻找相对应的历史事件,最后评价这些历史事件产生的影响。通过比较BLS方法检验到的结构突变点和传统历史学家对相关历史事件的评价,我们发现在这些文献中,有些历史事件的影响与传统史学家的评价相当,有些则有不同程度的出入。

首先,大部分历史学家认为的重要历史事件都对应了结构突变点。Willard、Guinnane和Rosen等人开拓性地用这种内生性结构突变点的单位根检验方法分析了美国南北战争对 “绿背美钞”市场的影响。[8]为了平衡内战期间的开支,美国国会发行了以金价计价的绿背美钞,但其并不能立即赎为黄金。所有可能增加预期战争成本的事件都会减少绿背美钞以票面金价赎回的概率,使得其市场价格下降。Willard等人通过对内战时期绿背美钞市场金价的时间序列进行检验发现,在某些方面计量结果和传统史学家分析的结论是一致的 (见表1)。例如,葛底斯堡战役,无论是在传统史学家评价中还是在BLS分析中,都是产生重要影响的历史事件。

表1 美国南北战争的影响 (Willard、Guinnane和Rosen,1996)

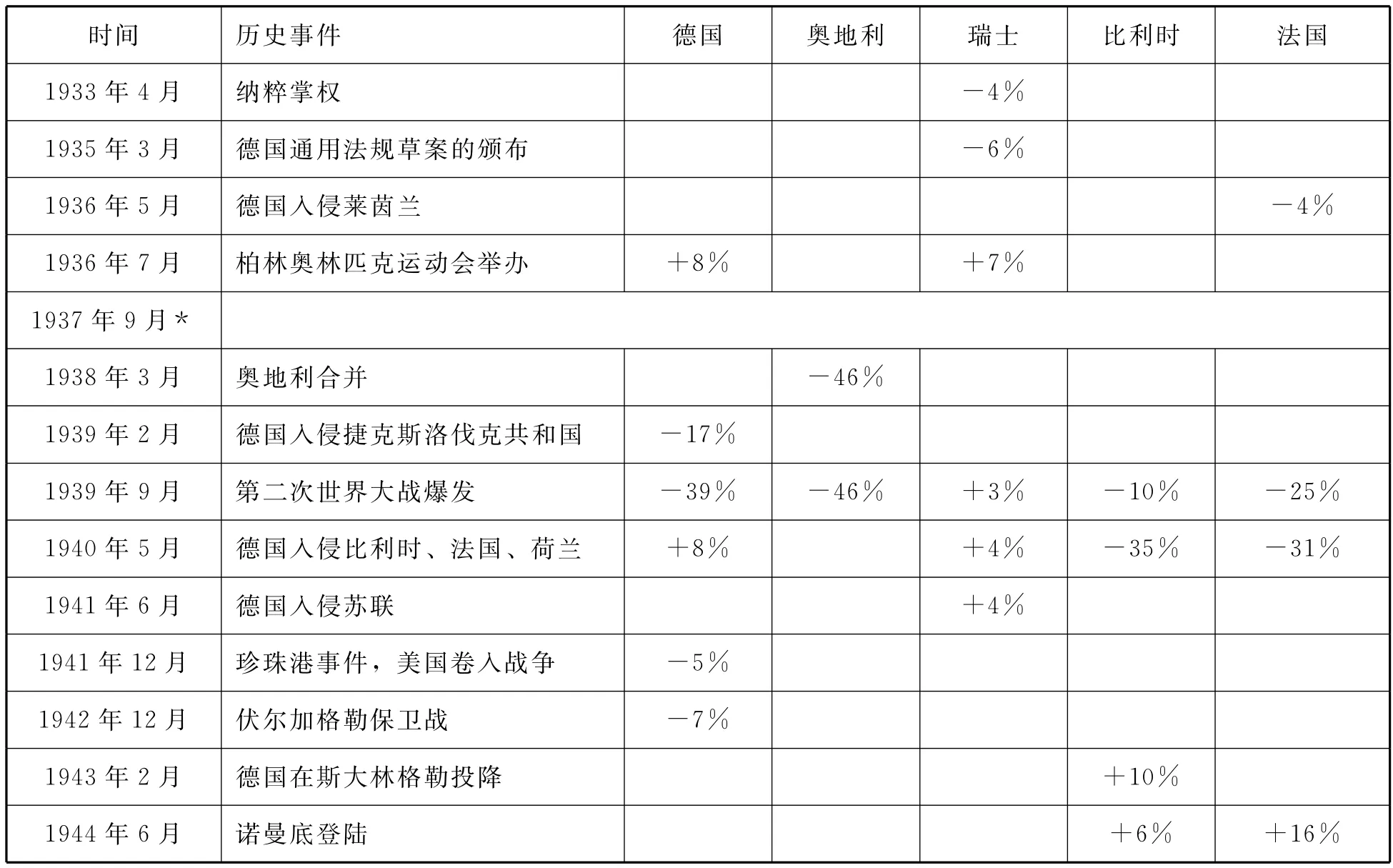

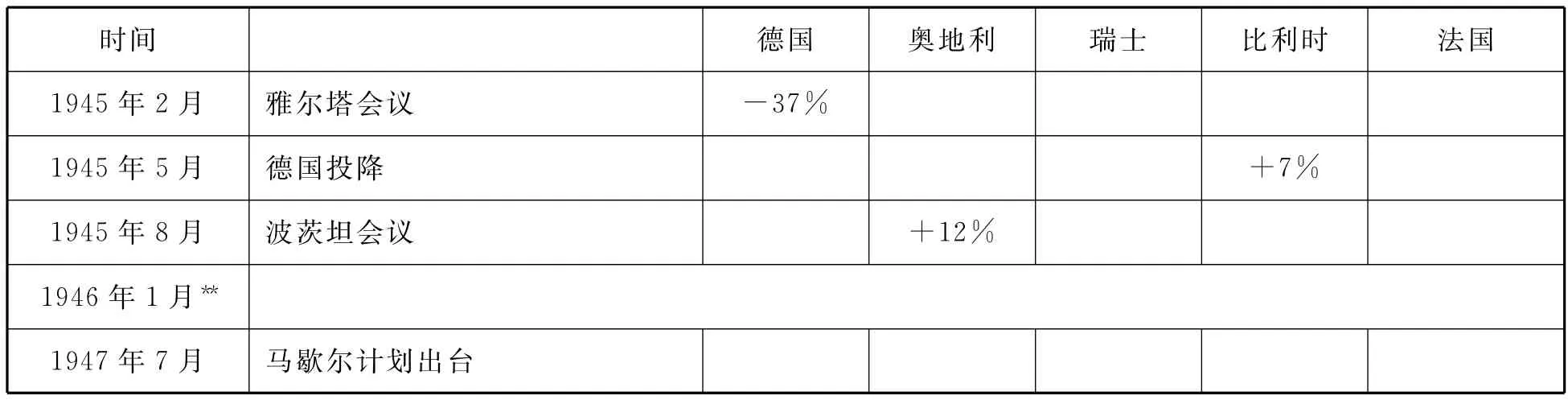

Frey和Kucher研究了在中立国瑞士挂牌交易的 各 国 债 券 的 价 格 情 况。[9][10]通 过 对 1933—1947年间五个国家 (轴心国代表德国和奥地利,同盟国代表法国,最终被拖入战争的比利时和幸免于战的中立国瑞士)的国债价格数据进行计量检验,发现统计上显著的结构突变点大部分也被史学家所关注 (见表2)。

表2 1933—1947年对五国政府债券价格产生影响的历史事件 (Frey和Kucher,1999,2001)

续前表

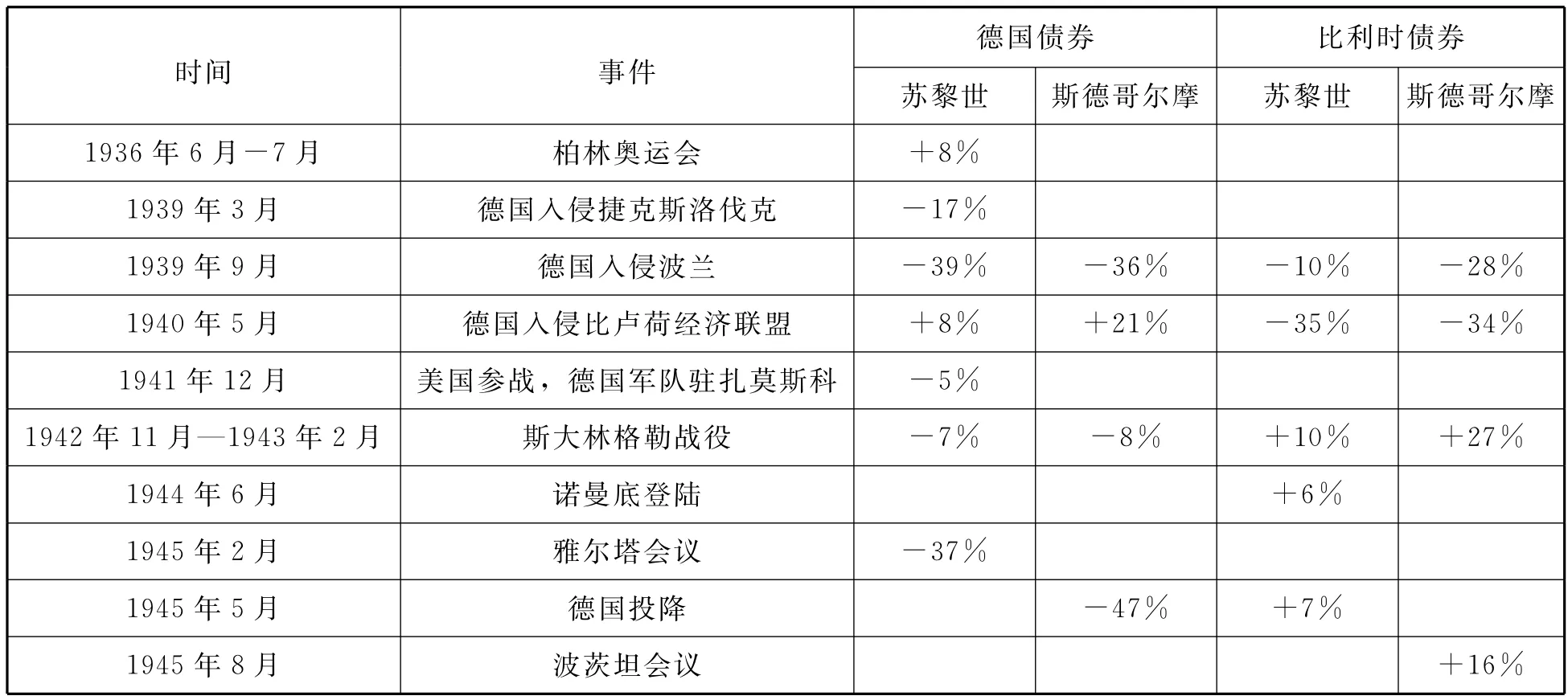

Frey和Waldenstrm研究了同时在中立国苏黎世和斯德哥尔摩债券交易所交易的德国和比利时债券。[11]他们发现,两个交易所中的债券价格反应基本是一致的,说明金融市场在重大战争事件面前依然可以良好运行,而且第二次世界大战期间的重大事件与两个交易所交易的债券价格结构突变点相契合:1939年9月德国入侵波兰,标志着战争的爆发;1940年5月德国入侵比卢荷经济联盟和法国;1943年初的斯大林格勒之战 (见表3)。

表3 第二次世界大战对德国、比利时两国政府债券价格的不同影响 (Frey和Waldenstrm,2004)

其次,BLS方法和传统史学家在评价历史事件所产生的正负影响时基本保持一致。Frey和Waldenstrm的研究表明 (见表3),德国入侵比卢荷经济联盟使得德国国债价格上升,比利时国债价格下降,斯大林格勒之战的作用则恰好相反。[12]这与历史学家所认为的同一历史事件对不同国家有不同影响的观点相吻合。

此外,BLS检验到的结构突变点也有与传统史学家评价不一致的地方。Willard、Guinnane和Rosen发现,当时的民众对某些特定事件给予的关注度要高于史学家的判断。[13]1864年7月Jubal Early将军从华盛顿撤退就是很好的一个例子,Early的撤退引发了黄金市场的狂欢。其他论文中也有多处结构突变点与传统史学家评价不一致的地方,主要表现在以下方面:

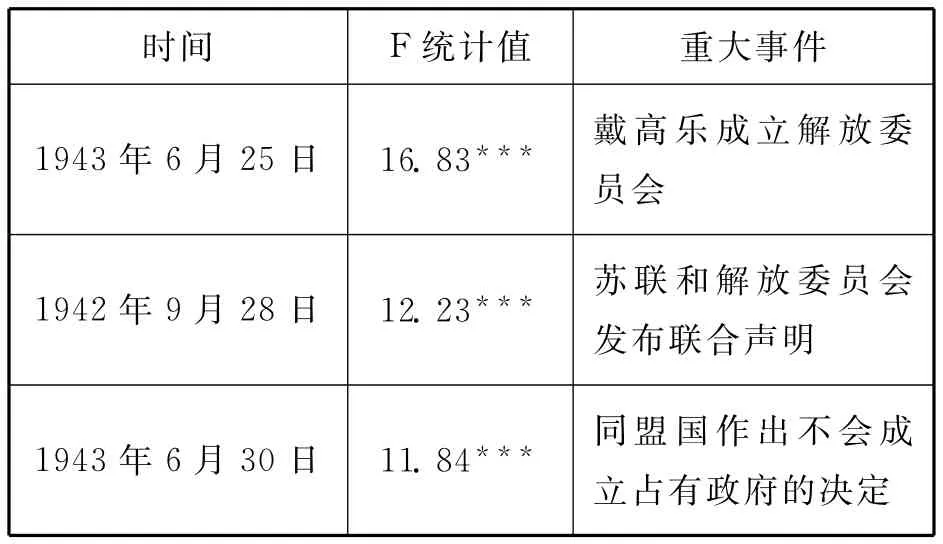

第一,各国的债券交易者更关注与本国和自身利益直接相关的事件,而传统史学家更关注具有总体性和整体影响的历史事件。Oosterlinck分析了法国债券市场,通过比较第二次世界大战前债券价格和维希政府发行的债券价格来推断法国债券投资人对当时历史事件的判断。[14]其研究发现,市场参与者会将不同的违约风险与战前和战争中流通的债券挂钩。价差的波动是对相对信用风险的纯粹度量,反映了关键的政治和军事事件的影响 (见表4)。

表4 法国国债数据序列中发现的结构突变点及其对应事件 (Oosterlinck,2003)

表4反映了在样本期间F统计值最高的三大结构突变点所对应的历史事件,这三个事件都与戴高乐政府有关,这些事件也许在整个反法西斯斗争中并不是那么重要,但对法国债券交易者而言,却是可以影响其收益的重大事件。Frey和Kucher的研究也表明各国债券价格更反映与本国息息相关的事件 (见表 2)。[15][16]例如,德国1939年9月1日对波兰的入侵使得直接涉战的4国国债价格都有大幅度下降,而相对安全的瑞士却少受影响。再如,奥地利合并使奥地利债券大幅波动,而其他四国则没有检验到结构突变点。

第二,债券交易者更关注短期内能直观预测到后果的历史事件,而对历史事件的长期影响估计不足。例如,债券交易者并不认为纳粹在1933年上台和掌权会对债券价格产生重要影响,Frey和Kucher的研究中只有瑞士债券出现下跌,德国、奥地利、比利时和法国债券的投资者并没 有 作 出 相 关 反 应。[17][18]Brown 和 Burdekin研究了战时在英国伦敦证券交易所交易的两只分别发行于1924年和1930年,并在整个希特勒统治时期都流通着的德国债券——道斯和杨格债券(Dawes and Young Loan)。[19]这两只债券并未在希特勒于1933年1月掌权时立即下跌,但在其1935年初重新征兵时大幅下挫,并在1939年9月战争开始时加速下滑。当德国铁骑于1940年年底侵踏整个欧洲大陆时,德国债券的降幅更甚。直到1941年夏天,来自同盟国的正面消息从战场传来,下降的趋势才有所缓解。1944年6月初,也就是诺曼底登陆日,债券价格经历了显著的增长,且这一趋势延续到这一时期末。简言之,德国债券的伦敦持有者没有预期到希特勒掌权所带来的严重后果,但很好地认知到了希特勒重新征兵、战争中战役的成败等这些直观因素和日益增加的风险之间的相关性 (见表5)。

表5 德国国债数据序列中发现的结构突变点及其对应事件 (Brown和Burdekin,2002)

第三,对于那些找不到对应历史事件的结构突变点,可能是经济学家并不一定具备充足的历史知识来发现与结构突变点之间存在重大关联的历史事件,或者与所检验出的结构突变点相对应的历史事件确实存在,但是现有的史学研究并未将其发掘出来,或者主流的史学文献尚未对其施以足够的关注。[20]

三、BLS方法对史学方法论的意义

在资产价格时间序列数据中寻找结构突变点的BLS方法,不仅能够数量化地评价历史事件的影响,而且在史学方法论上具有重大的意义。

1.BLS方法摆脱了先验束缚

从计量分析的角度看,检验结构突变点的方法分为两大类,一是以邹至庄检验为代表的外生方法,二是以BLS为代表的内生方法。邹至庄检验是先验地判断突变点的位置,然后对其进行估计。BLS方法和邹至庄检验法在内生或是外生上有着本质的区别,BLS方法主张把所有的时点都当做可能的结构突变点,通过数据挖掘技术在检验单位根的同时判定实际的结构突变点。BLS方法认为先验设定结构突变点带有较强的主观性,检验结果对突变点的位置具有条件依赖,在原数据的结构变化特征不显著时,这一检验可能失效。Perron证明了邹至庄检验在估计结构突变点时并不可靠。[21]从史学方法论上看,外生方法与传统史学研究方法相通,而BLS方法则与后现代方法相通。特别是在检验资产价格时间序列的结构突变点时,由于资产价格的随机游走特性符合后现代对于历史的描述,BLS方法比邹至庄检验更适合。

资产价格的变动,类似于化学中的分子 “布朗运动”(悬浮在液体或气体中的微粒所做的永不休止的、无秩序的运动),具有 “随机漫步”的特点[22](P145-173),变动的路径是不可预期的。在此基础上,Fama提出,股票价格收益率序列在统计上不具有 “记忆性”,所以投资者无法根据历史的价格来预测其 未 来 的 走 势。[23](P383-423)“所有的一切都是简单的巧合,我们之所以存在,也只是一系列的、无法避免的化学反应和基因突变的产物,没有什么上帝的旨意,没有目的地”①摘自 《先知》(The Knowing)剧中麻省理工学院天体物理学家约翰·凯斯勒教授的台词。。

资产价格的这种特点符合后现代所描述的断裂的、碎片化的 “历史真实”,有悖于传统史学家所认为的 “预设”的历史。后现代历史学家认为,人类生活在无数已经丧失的事件之中,既不具标志,也无初始坐标。一切都有可能,而且都应该有可能。后现代历史学家对历史的看法颠覆了传统史学家的观点。传统史学家从因果关系的角度描绘出一个在过去有其起源并且在未来有其连续性的总体化历史过程,认为历史的目标和本质就是人的自我意识的实现、人的理性的和预定目标的实现,历史上的任何时点都具有服务于目标的指涉性,其发展趋势都应该符合人所理性预设的轨道。资产价格随机性的特点否认了历史在过去有其起源,否认了历史上实际发生的事情是过去某个本质东西的延续和发展,也否认了历史在未来有其连续。这样看来,资产价格并非一个连绵不断的、承上启下的过程,过去并没有因为替现在和未来预定了发展轨迹而在现在和未来的发展中时隐时现,成为现在和未来的玄机和动力。在资产价格时间序列中,历史的行进参数是一堆没有任何意图的趋势因子,事件的最终导向可以有很多种。

鉴于此,事先假定结构突变点的外生方法更像是为资产价格的运动预设了轨道和方向,试图在理性的指导下去验证不可能按理性变动的资产价格的结构突变点,这有悖于资产价格自身运动的规律。而BLS方法更贴合资产价格随机性的特点,假定每个点都是可能的结构突变点,这种方法克服了传统史学先验主义的模式,描述了历史行进的多种可能性。

2.BLS方法可以 “经验到过去”

BLS方法的一个特点是它只研究包含在资产价格时间序列数据当中的信息。资产价格反映的恰好是在那个时刻资产交易者的判断和欲望,资产价格存在的只有当时本身,不是事后的分析与判断,具有不同寻常的直接性和 “当下性”。可以说,资产价格具有 “当下性”或者 “历史经验”的特征,保存了 “过去本身”。

BLS方法对承载着 “历史经验”、具有 “当下性”的资产价格数据进行分析,会让人们经验到如其所是的、 “an und für sich(自在而又自为)”、没有被现有的历史或史学知识中介过的过去[24],是一种当下性和直接性所经验到的实在[25],拾回可能在传统史学研究方法中丧失的东西[26](P162),更好地把握当时内在的生命、欲望、情感、意志和思维。

正因为如此,BLS方法和传统史学方法对同一历史事件的评价并不完全一致,BLS方法评估的是当时人们对事件的看法,而传统史学则是在事后由经过专业训练的历史学家给出评价。尽管在很多时候,历史学家事后讲述的历史更加全面和具有启发意义,但是当时创造历史的人们的喜怒哀乐也是需要了解的。

3.BLS方法在历史研究中的局限性

BLS方法能告诉我们发生转变的具体时点和转变的程度,但是并未回答我们真正感兴趣的问题——哪个或者哪些历史事件造成了这种转变。通常BLS方法会回到突变点发生的时间点去寻找当时发生的事件,但是经常出现部分突变点很难与历史事件联系起来的情况,而且许多传统史学家分析认为重要的历史事件也未反映在突变点上。

此外,从技术角度来说,BLS方法的致命缺陷在于:不能很好地检验出渐进的结构突变,如果市场参与者对即将到来的事件的预期并非急风骤雨式的,上述突变点检验也极有可能陷入不显著的误区当中。[27]

四、结语

对于计量经济学分析方法在历史研究中的应用,饱受诟病的是:科学性抹杀了历史本身所应该具有的人文关怀和价值取向。这涉及历史科学性和艺术性的争论,是西方历史哲学长期研究的焦点问题。[28]而BLS方法对资产价格时间序列的分析则由于资产价格本身的特殊性而在一定程度上缓解了史学科学性与自律人文、艺术性的张力关系。资产价格本身承载着市场参与者的欲望、意识和判断,运用BLS方法得到的结构突变点说明了不同国别的投资者对同一历史事件的不同反应,体现出明显的价值判断。BLS方法的严格性在一定程度上避免了传统史学研究中所渗透的非理性因素,对历史事件影响的评价相对于传统史学家 “意义重大”、“非常有意义”等文字结论更加明快。

在资产价格时间序列中寻找突变点的BLS方法为我们提供了观察历史的另一个视角和工具,按照伽达默尔的说法,这也是一种历史。“历史作为此在存在 (时间性)的展现,并不是事件的堆积,也不是故事的汇编,而是一个视界”[29]。这个视角,帮助我们超越个体在固有的时空界限中形成的狭窄认知视野,置身于一个更广阔和更深远的透视关系中,获得某种历史经验。通过这种历史经验,我们不但在个体层面上可以获得一个人穷其一生亦无法企及的广阔人生视野和阅历,更重要的是,历史在民族、文化层次上通过不同生活实践向我们展示的是人类不同的存在可能性,这是通过任何其他理论途径都无法逻辑地推知或确认的,这彰显了历史的功能。

[1][4][5]Banerjee Anindya,Lumsdaine Robin L.,and Stock James H.“Recursive Sequential Tests of the Unit Root and Trend Break Hypotheses.Theory and International Evidence”.Journal of Business and Economic Statistics,1992,10 (3):2781-2787.

[2][21]Perron Pierre.“Dealing with Structural Breaks”,in K.Patterson and T.C.Mills (eds.).Palgrave Handbook of Econometrics,Volume 1:Econometric Theory.London,Palgrave Mac Millan,2006.

[3]Perron Pierre .“The Great Crash,the Oil Price Shock and the Unit Root Hypothesis”.Econometrica,1989,57 (6):1361-1401.

[6][7][8][13]Willard Kirsten L.,Guinnane Timothy W.,and Rosen Harvey S.“Turning Points in the Civil War:Views from the Greenback Market”.American Economic Review,1996,86 (4).

[9][15][17][20]Frey Bruno S.,and Kucher Marcel.“History as Reflected in Capital Markets.The Case of World War II”.Journal of Economic History,1999,60 (3):468-496.

[10][16][18]Frey Bruno S.,and Kucher Marcel.“Wars and Markets:How Bond Values Reflect the Second World War”.Economica,2001,68 (271):317-333.

[11][12][27]Frey Bruno S.,and Waldenstrm Daniel.“Markets Work in Wars:The Zurich and Stockholm Markets during World War II”.Financial History Review,2004,11 (2):51-67.

[14]Oosterlinck Kim.“The Bond Market and the Legitimacy of Vichy France”.Explorations in Economic History,2003,40 (3):326-344.

[19]Brown William O.,and Burdekin Richard C.K.“German Debt Traded in London During the Second World War:A British Perspective on Hitler”.Economica,2002,69,655-669.

[22]Osborne M.F.M.“Brownian Motion in the Stock Market”.Operation Research,1959,7,145-173.

[23]Fama,E.F.“Efficient Capital Markets:A Review of Theory and Empirical Work”.Journal of Finance,1970,5:383-423.

[24]彭刚:《从 “叙事实体”到 “历史经验”——由安克斯密特看当代西方史学理论的新趋势》,载 《历史研究》,2009 (1)。

[25]Ewa Domańska.Encounters,Philosophy of History after Postmodernism.Charlottesville:University of Virginia Press,1998.

[26]Frank Ankersmit.“The Postmodernist Privatization of the Past”.in F.Ankersmit(ed.).Historical Representation.Stanford:Stanford University Press,2002.

[28]Meyerhoff Cf.H.(ed.).The Philosophy of Our Time.ChapterⅡ:Clio-Science or Muse?Doubleday,1959.

[29]伽达默尔:《真理与方法》,上卷,北京,商务印书馆,2010。