多元化经营与企业R&D投资*

2012-01-23李捷瑜

李捷瑜

一、引 言

研究与开发(R&D)活动是可持续经济增长的重要保证,也是推动我国经济转型的关键。在R&D经费的来源以及执行部门中,企业始终都占据着主体地位。因此,从微观角度了解企业的研发活动,深入分析影响研发投资的企业内部因素,不但有助于促进企业个体的成长,而且在整个国家的科研竞争力的提升上,也有深远的意义。

多元化经营反映了企业经营范围的大小,是企业的一个重要特征。它的经济影响如何一直是产业组织领域和公司财务领域讨论的热点。与其他国家和地区相比,中国企业在发展中采用多元化经营更为常见。中国企业会在更早的时期进行多元化(Li and Wong,2003),多元化的企业更多、并维持得更久(Fan et al.,2007)。不难想象,多元化经营的经济后果在中国可能表现得更加突出。已有的实证研究表明,多元化经营会影响企业的内部资本配置效率(王峰娟和邹存良,2009)、业绩(马洪伟和蓝海林,2001)、市场表现(苏冬蔚,2005)以及股市风险(张敏和黄继承,2009)等多个方面。与这些文献的角度不同,本文关注的是企业多元化对R&D投资的影响。

早期的实证主要以美国企业为研究对象。霍斯金森和约翰逊(Hoskisson and Johnson,1992)、戴维斯和托马斯(Davis and Thomas,1993)发现多元化经营对研发投资有显著的正影响;希特等(Hitt et al.,1991,1996,1997)则发现两者呈显著的负相关关系;而更多的文献并没有找到多元化经营与研发投资有显著关系的证据(Baysinger and Hoskisson ,1989;Hill and Snell,1989;Baysinger,Kosnik and Turk,1991)。上述研究呈现出了不一致的结果,一个重要的原因是他们都只分析两者的线性关系,忽略了变量间可能存在的非线性关系。近期一些学者发现非线性的零星证据,如迪利奥斯和毕密斯(Delios and Beamish,1999)发现日本企业在多元化程度高低不同的两组样本中,多元化对研发投资呈现不同的影响。

由于数据的局限,以中国企业作为对象的研究远远没有展开,文献非常缺乏。据笔者所知,只有张子峰、周杰和薛有志(2010)运用2008年披露的研发开支的258家上市公司进行了实证,从中发现相关多元化促进了企业的研发活动。然而,对企业R&D行为的深入分析应该建立在大量微观数据的全面实证观测基础上(安同良,施浩,Ludovico Alcorta,2006),数据缺失严重往往会造成样本偏差从而降低结果的可信度。

本文采用的是世界银行2004年对中国120个城市1万多家企业的调查数据;该调查包含了企业的R&D投资、非核心业务收入以及核心业务收入等多方面信息,为本文研究多元化与研发支出的关系提供了独特、可行的数据环境。结果显示:抽样调查中,49%的企业具有非核心业务,处于多元化经营状态;多元化企业的R&D投资强度显著大于只有核心业务的专业化企业。然而,多元化程度与R&D投资并不是单一的线性关系,而是倒U型关系,即当企业的多元化程度超越某个阈值后,其对R&D投资的边际影响将由正变负。对此,本文给出了战略管理方面的理论分析,并进一步指出相对于专业化企业,多元化经营能在中国的研发活动中创造较大的价值,可能来源于制度的不完善。

本文的结构安排如下:第二部分是理论分析与假设的提出;第三部分给出数据和变量描述;第四部分是实证分析,包括计量方法的介绍、估计结果分析和稳健性讨论;第五部分对多元化的边际效应做了进一步的讨论;最后给出结论。

二、理论与假说

由于研发活动所具有的一些特点,多元化经营在进行研发时存在优势和劣势。总的来说,相对于专业化企业,企业的多元化业务有利于发挥技术的协同(synergies)效应,减少企业风险以及改善企业的研发资金环境。然而,企业多元化会由于其组织的复杂性以及代理成本的提高对研发投资产生负的影响。

资源基础说提出,多元化经营可以在资源的分享上产生协同效应(Penrose,1959)。简单来说,就是通过在不同行业上分享一些战略性资源,如,中间产品(Lemelin,1982)、市场和配送渠道(Montgomery and Hariharan,1991)、人力资本(Farjoun,1994)以及 R&D 和技术(Silverman,1999),达到降低企业成本,增加企业价值的效应。需要注意的是,资源基础说忽略企业可以通过市场安排来产生协同效应的可能。事实上来自交易成本经济学(transaction cost economics)的主要观点强调,专业化企业的经理可以契约方式,如赋予许可证、双方合作等方式来发挥这些资源的作用(Teece,1986;Williamson,1985)。此时,多元化相对于专业化来说将不具有明显的协同优势。然而,蒙哥马利和哈里哈兰(Montgomery and Hariharan,1991)、查特基和沃纳菲尔特(Chatterjee and Wernerfelt,1991)等学者指出,研发资源具有的一些特点,可能导致这些资源不可通过市场机制有效地转移给第三方。例如,技术性知识往往具有隐性(tacit)性质,此时与知识转移有关的工作很难通过合同进行监控和执行;又如,技术性知识具有易传递性,当保护力度弱时,许可证的谈判会出现信息悖论(Arrow,1971),此时保密才能得到合适的回报。在这些情况下,多元化的组织形式将具有独特的优势。因此,相对于专业化企业,多元化经营能更好地发挥研发投资的协同效应:研发投资能创造出知识,这些知识可以在企业内部不同的产品业务上转移和应用。正由于协同作用的存在,多元化企业相对于专业化企业将更有动机进行研发投资(Hill and Snell,1989)。

除了发挥技术的协同作用,多元化经营还能有效地分散经营风险(Levy and Sarnat,1970)以及改善研发的融资约束困境。当企业多元化时,他们面对着不同业务领域的风险,例如需求冲击、技术冲击等,由于这些风险并不是完全相关,因此,相对于专业化企业,多元化企业相当于拥有了一个更低的总体风险的组合(Berger and Ofek,1995)。组合一方面降低经理的个人风险(Tirole,1988;Scherer,1999),从而在一定程度上抵消经理由于风险规避态度所带来的对高风险研发项目的不选择;另一方面降低了现金流的波动,从而减少破产概率,使得企业在研发活动上更容易得到外部融资(Stein,2003)。此外,多元化企业还能更加灵活地通过内部市场在不同业务领域上调配资金进行研发活动(Stein,2003)。因此,从经理动机以及研发资金可得性的角度看,多元化的企业会进行更多的研发投资。

然而,多元化经营意味着各个业务部门会互相依赖和影响,这意味着企业需要在管理运作上付出一定的协调成本(Zhou,2007),如沟通成本(Becker and Murphy,1992)、信息处理与加总成本(Simon,1991)等。不难想象,对于信息不对称严重的研发资源来说,即使在企业内部转移,当围绕着企业的核心业务展开的非核心业务逐渐增多时,在研发投资的共享上也将需要付出更大的协调成本,从而抵消它所带来的正向作用。组织结构的复杂性不但要求企业付出更高的协调成本,而且还会削弱企业最高领导层对企业的控制力。由于核心管理层很难弄清楚各个部门的运作,此时,通过财务指标来激励部门经理的控制架构往往会激励部门经理为了达到短期的财务目标选择投资短期项目,而牺牲长期的研发投资项目(Baysinger and Hoskisson,1989;Delios and Beamish,1999;Hoskisson and Hitt,1988)。可见,在多元化程度不断增加下,其组织结构的复杂性将会减弱企业进行研发投资的动机。

综上所述,本文提出如下假说:

假说:多元化程度与研发投资强度呈倒U型关系,即多元化经营对研发投资的边际影响随着多元化程度单调递减,并在多元化程度超过一定的阈值后,多元化的边际影响将由正变负。

三、数据与变量

(一)数据与样本

本文数据来源于世界银行于2004年在中国120个城市进行的投资气候调查(Investment Climate Survey),问卷内容除了包含财务、R&D投资等客观的企业特征信息外,还涉及企业对融资环境、政府关系等多个方面的主观感受。调查包含12400家企业样本,其中,北京、重庆、上海和天津各为200,其他城市的抽样数均为100。在全样本中,57%的企业进行了R&D投资。

(二)变量定义

1.企业的R&D投资

调查问卷中的AB71给出了企业在2004年的R&D投资量,据此本文构建文献常用的R&D投资强度(R&D intensity)作为被解释变量来衡量一个企业的R&D投资状况;它定义为企业的研发支出与总业务收入之比。

2.多元化指标

根据调查中企业2003年的核心业务收入与非核心业务收入来构造企业的多元化指标。

1)Corerate:核心收入与总收入的比值。该比率越高,代表企业越专注于专业化经营,因此,多元化程度越低。

与大部分的文献不同,本文构造的多元化指标仅仅区别了核心与非核心业务。由于进入新的非核心领域是中国企业多元化的一个特点(Fan,2007),这些指标能在很大程度上反映出中国企业的多元化经营状态。而本文关注的就是这种通过非核心领域进行扩展的多元化策略如何影响企业的研发投资。

3.控制变量

Lnsize:2003年总雇佣人数对数。用以衡量企业规模。在已有文献中,规模被认为是R&D投资的一个重要决定因素(Cohen and Klepper,1996)。其中经典的观点来自熊彼特(Schumpeter,1942)。他认为,由于大企业相对于小企业具有更大的研发优势,因此,大企业具有更高的研发密度。

Growth:2003年经营收入的增长率。用以控制不同企业的成长机会,我们预期成长快的企业具有更高的研发密度。

Profitability:2003年企业盈利率。利润可能是中国研发融资的一个重要的内部资金来源,因此,盈余越多,研发投资可能会越大。

Foreign:外资股份比例。不少文献认为引入外资能带来先进技术和管理,因此预期,外资股份比例会影响企业的研发活动。

Age:企业年龄。老企业的保守态度、标准化程序以及僵化的体制都会限制其进行研发活动。

College:大学生与总雇员的占比。在稳健性讨论中将进一步加入该变量作为控制变量。

除了上述控制变量外,本文还在回归方程中加入行业虚拟变量和城市虚拟变量,用以控制一些潜在的行业特征因素和城市特征因素。

表1给出了主要变量的统计描述。在全样本中,研发投资强度R&D intensity均值是0.011,也就是说平均而言,每个企业只有约1%的总收入用于研发。按非核心收入是否为零,我们把全样本划分为两个子样本“多元化企业”和“专业化企业”。从中看到,约44%的企业具有非核心业务。比较两组的均值发现,相对于专业化企业,多元化企业具有更大的研发强度和公司规模、更高的利润水平和外商比例股份、较长的年龄以及较低的成长性。表2是主要变量的相关系数矩阵,其结果与上述的均值分析一致。研发强度与Divdum和EI显著正相关,与Corerate和HI显著负相关,表明多元化程度越高,研发强度越大。然而,这里只是进行了变量间的简单线性相关关系分析,下一部分的分析将加入必要的控制变量以及考虑非线性关系。

表2 主要变量的相关系数矩阵

四、实证结果与分析

(一)多元化程度与R&D投资密度的倒U型关系

由前面的理论分析可知,多元化程度与R&D投资强度很可能存在倒U型关系,为了检验假说,本文估计以下模型:

其中,β1和β2是本文感兴趣的系数,它们衡量了多元化程度与R&D强度的非线性关系;controlvariablesi是一系列控制变量,包括企业特征变量、行业虚拟变量和城市虚拟变量。对于上述的横截面数据模型,本文采用OLS估计。值得一提的是,该调查的某些变量具有2002年到2004年的数据,如财务信息、R&D投资、员工人数等,这为减少模型可能存在的内生性提供了一个可行方案,即采用变量滞后值的方法。因此,在以2004年的研发投资密度作为被解释变量的模型(1)中,除了外商占比变量外,其他解释变量都采用了2003年的数据。后文的稳健性分析将通过控制人力资本变量以及被解释变量的滞后值来进一步消除内生性。

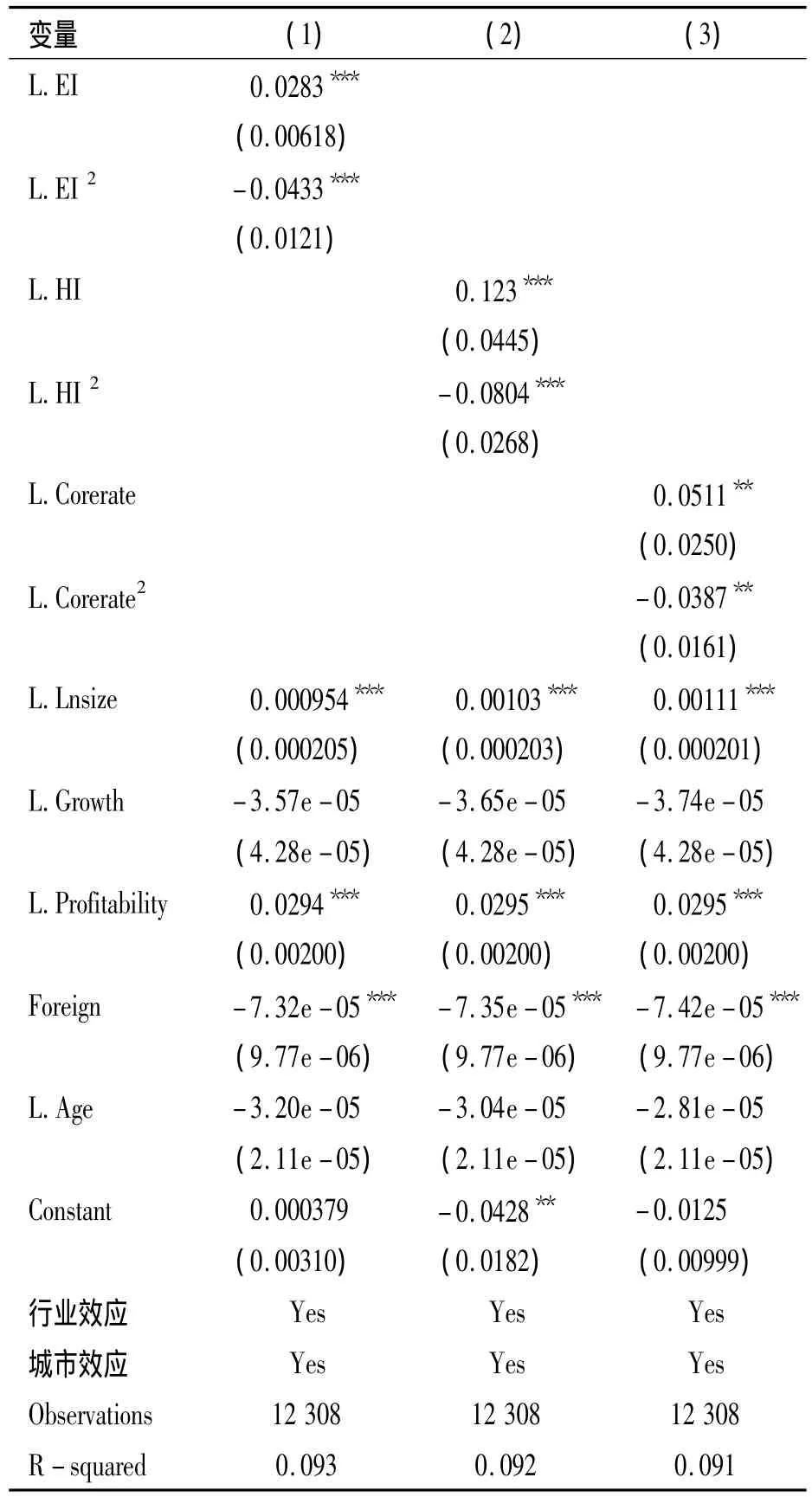

表3的第(1)列给出了方程(1)的估计结果。从中看到,收入熵指数EI及其平方项都在1%的水平上显著,且平方项符号为负数,因此,EI与研发投资强度是倒U型的函数关系,这意味着,在多元化程度处于低水平(对应低的EI)时,多元化的增加会促进企业进行研发投资。然而,随着多元化程度的不断增加,它对研发投资的正的边际效应会不断减少。当EI增加到某个阈值后,边际效应由正变为负,此时,多元化程度的进一步增加将会减少企业的研发投资。用其他多元化指标HI和Corerate替换方程(1)的EI,结果见表3的第(2)列和第(3)列。HI和Corerate都与R&d intensity呈倒U型关系。这一关系表明,只有适度多元化的组织形式才有利于企业进行研发活动,过度多元化很可能会因为组织复杂等原因,而不利于企业进行R&D活动。

从表3还可以看到其他解释变量与研发强度的关系。大企业会进行更多的研发投资;利润高的企业会进行更多的研发投资,这些都与预期的符号相符;但是外资占比与研发投资显著负相关,也就是说外资股份占比高的企业反而投资更少的研发,这意味着通过引入外资来促进企业的研发投资可能并不是有效的途径。而企业的成长性以及年龄对研发没有显著影响。

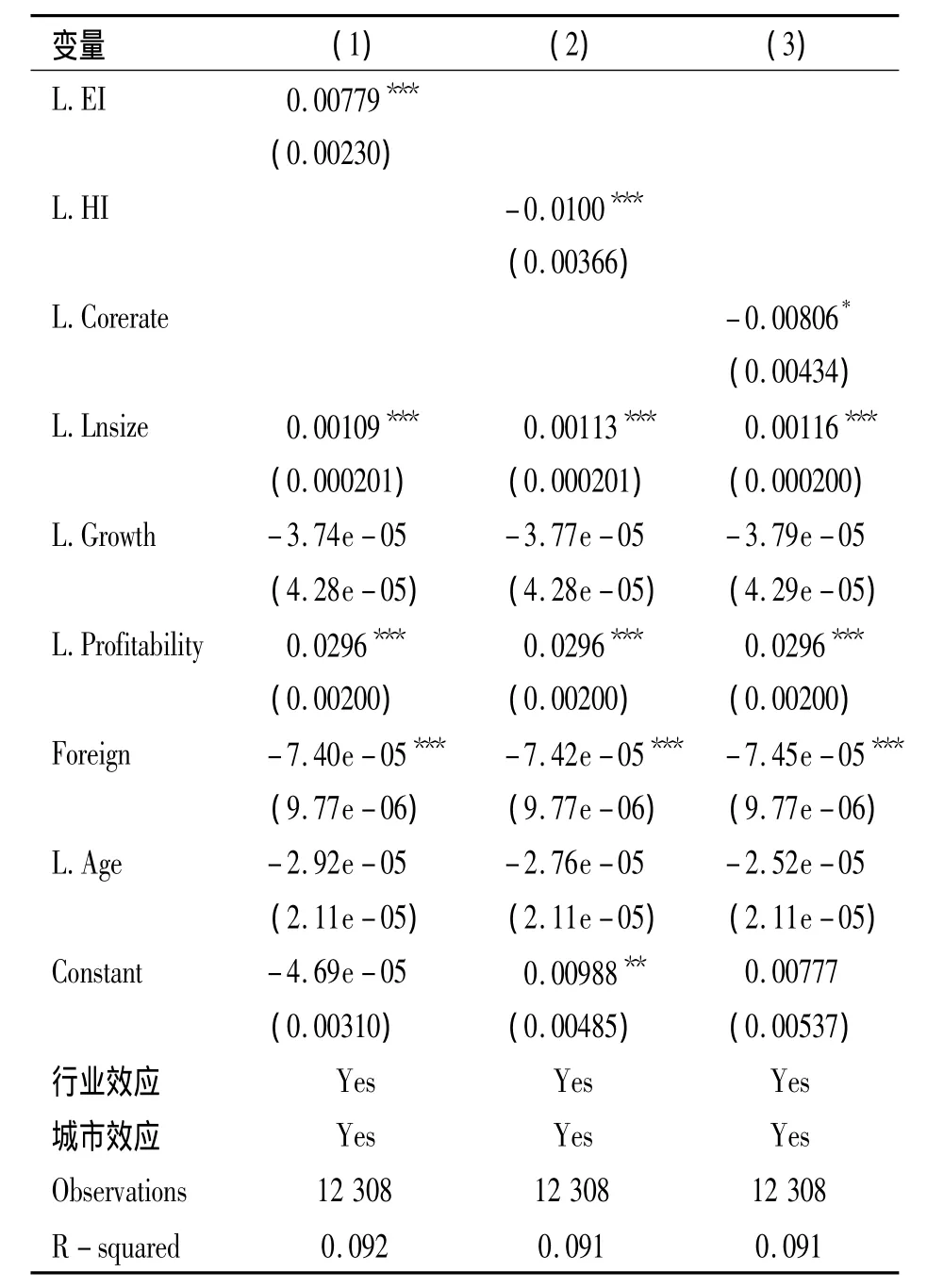

为了与非线性关系的结果作比较,突出不考虑非线性关系下可能引起的不恰当分析,本文按已有文献的思路进行线性关系的估计,计量模型设定如下:

从表4的第(1)列发现,EI的系数显著为正,这意味着多元化程度越高,研发强度就会越高。在方程(2)中,用Corerate和HI两个多元化指标分别替代EI。表4的第(2)列到第(3)列的估计结果表明,如果只考虑线性关系,即假定多元化对研发投资强度的边际效应恒定,那么无论采用哪个指标,多元化程度与研发投资强度都呈现显著正相关。然而,这一结果没有把非线性影响考虑在内,可能存在误导,容易使人们过分强调多元化在研发活动上所能发挥的积极作用,而忽略了过度多元化可能带来的消极影响。

表3 多元化程度与R&D投资强度(R&D intensity)的倒U型关系估计

(二)倒U型关系的稳健性讨论

前文的讨论都没有控制人力资本对研发支出的影响。这是考虑到人力资本的部分投资可以被看作R&D投资,一旦控制了人力资本,多元化企业对R&D投资的效应可能会被大大削弱。然而,人力资本也有可能同时是企业多元化选择和R&D投资的一个影响因子,从而产生内生性问题,干扰对两者关系的正确推断。为了排除这个可能,本文进一步用College作为人力资本的代理变量,加入方程(1),结果如表5的(1)—(3)所示。滞后一期的大学学历占比变量对研发的影响非常显著,然而,它的加入并没有在很大程度上改变多元化对R&D的影响。在(1)中,EI及其二次项仍在1%的显著性水平上显著,在(2)和(3)中,多元化的显著性有所下降,但仍然在5%或10%上显著。

表4 多元化与研发投资强度(R&D intensity)的线性关系估计

为了更加谨慎地处理内生性问题,本文进一步在回归中加入2002年的研发投资强度(L2.R&d intensity)作为控制变量,一方面用以排除研发投资强度反向影响多元化决策的可能;另一方面也能在很大程度上控制一些无法观测的历史因素(伍德里奇,2007)。从中看到,EI及其二次项分别在1%和5%的水平上显著;Corerate的二次项在10%上显著,HI虽然不显著,但是符号仍然没变。因此,总的来说,即使进一步加入研发滞后项后,倒U型关系仍然得到经验证据的支持。

五、倒U型关系的进一步讨论

现在将在倒U型关系下,进一步估计多元化边际效应的大小。容易得到,在方程(1)中,多元化指标 EI的边际效应(记为 MV2)等于 β1+2β2EIi。图1是根据表5第(4)列的模型估计出来的边际效应及其95%的置信区间。图1的水平点线还画出了线性设定时EI的边际效应(记为MV1),它是一个恒定的常数(=0.58%)。从中看到,在多元化程度处于低水平时,EI的边际效应MV2远比 MV1要大,例如当 EI=0时,MV2=2.4%,比MV1高了约4倍;而在多元化程度很高时,MV2变为负值时,MV1依然是0.58%。可见,在倒U型关系之下,单纯的线性关系设定会导致错误的多元化对研发强度的边际效应:在多元化程度低时,MV1低估了正效应;在多元化程度高时,MV1又高估了正效应。

图1 Marginal Effect of EI on R&D intensity

除了边际效应,从图1还可以看到,MV2等于零时EI的取值(记为EI0)。倒U型的一个很重要的理论含义是,当企业的多元化程度处于[0,EI0]区间时,多元化通过协同效应等途径对研发投资的积极影响大于其消极影响,此时多元化对研发投资强度的边际效应为正。不难理解,这个区间越大,代表多元化经营对于从事研发活动的企业来说价值越大。图1中EI0=0.32,意味着中国企业能在比较宽的区间[0,0.32]通过多元化的增加得到正的边际效应,从而企业更有动机去进行研发投资。本文认为,中国企业多元化效应的这一特点来源于与研发活动相关的一些外生制度的不完善。这一观点与卡纳和帕利普(Khanna and Palepu,1997)等文献相似。他们认为,成熟市场具有的各种有益于企业经营的制度功能在新兴市场并不能很好实现,例如资本市场、产品市场、劳动市场以及合同执行等制度环境的不完善,都会使得专业化企业更加难生存,而多元化经营则能通过内部化某些制度的功能来弥补这些外生制度的缺陷,因此,在新兴市场中多元化经营可能更加具有价值。

表5 倒U型关系的稳健性检验

对于新兴市场,例如中国,知识产权保护程度弱或许是其中制度环境尚待改进的重要一环。据经济学人情报部(EIU)的一项调查,84%的经理认为知识产权保护不足提高了他们在新兴市场开展研发活动的难度。然而,企业其实可以通过内部结构的调整来抵消外部环境的伤害。赵(Zhao,2006)以1567家总部设在美国的创新型企业为研究对象,结果发现,在知识产权保护弱的国家创造的专利比在其他国家创造的专利得到更高的自身引用,这意味着在弱知识产权保护环境下的研发技术具有更多的内部使用以及表现出更强的内部联系。Zhao(2006)并没有进一步讨论技术如何在企业内整合。而本文认为,多元化经营是强化技术内部整合的可行方式。正如第二部分提到的,当产权保护弱时,多元化企业在技术不泄密下能更好地发挥技术的协同效应,而专业化企业却无法通过许可证等外部途径实现协同效应。可以预期,在知识产权保护弱的国家,企业通过多元化的经营形式,能更好地克服外部环境的不足,从而获得更多研发所带来的价值。

从上述分析看到,多元化可以看成是企业克服外部制度环境缺陷的一种应变现象。然而需要注意的是,不是所有的企业都能实现多元化。从表2的相关系数矩阵看到,企业的多元化程度与年龄、规模都在1%的显著性水平上负相关,也就是说专业化企业多是年轻、规模小的企业。那么,年轻的中小型企业可能会由于缺乏多元化内部组织形式的选择而更容易受到外部知识产权保护制度不足所带来的伤害。

六、结 论

本文尝试从企业内部的微观角度揭示出中国制造业企业R&D活动的机理,为理解中国企业的研发投资行为提供了一个独特的视角。通过战略管理领域的理论分析,本文指出:通过协同效应和风险分担等途径,多元化企业比专业化企业具有更强的研发投资强度;然而,随着多元化程度的加强,组织的复杂度也会上升,因此,多元化企业对研发强度的边际效应会递减。利用世界银行2004年对中国企业的微观调查数据,本文验证了上述命题,发现企业多元化程度与研发强度呈现稳健的倒U型的非线性关系。这意味着,多元化经营虽然有助于促进企业的研发投资,但是过度的多元化不可取;以发展核心业务为主,在产业链上或相关行业上进行适量的非核心业务,更有利于企业研发活动的开展。

进一步的分析还发现,中国企业取得正的边际效应的多元化程度区间较宽,对此,本文结合中国一些制度上的不完善给出了理论上的解释。这对于政府制定如何促进研发政策具有一定的参考价值。其中,知识产权保护的提高或许能减少专业化企业进行研发活动的劣势,从而减少企业依赖多元化组织形式来进行研发活动的动机。当然,关于最后的这些讨论值得进行更深入地实证检验。

安同良,施浩.Ludovico Alcorta.中国制造业企业R&D行为模式的观测与实证.经济研究,2006,(2).

马洪伟,蓝海林.我国工业企业多元化程度与绩效研究.南方经济,2001,(9).

苏冬蔚.多元化经营与企业价值:我国上市公司多元化溢价的实证分析.经济学季刊,2005,(4).

王峰娟,邹存良.多元化程度与内部资本市场效率——基于分部数据的多案例研究.管理世界,2009,(4).

[美]伍德里奇.计量经济学导论:现代观点.北京:清华大学出版社(影印版),2007.

张敏,黄继承.政治关联、多元化与企业风险— —来自我国证券市场的经验证据.管理世界,2009,(9).

张子峰,周杰,薛有志.多元化经营对R&D投入影响的实证研究.科学学与科学技术管理,2010,(2).

Arrow,K.J ,1971.Essays in the Theory of Risk-Bearing,Chicago:Markham Press.

Baysinger,B.,R.D.Kosnik,T.A.Turk,1991.Effects of Board and Ownership Structure on Corporate R&D Strategy,Academy of Management Journal,34:205—214.

Baysinger,B.,R.E.Hoskisson,1989, Diversification Strategy and R&D Intensity in Large Multiproducts Firms,A-cademy of Management Journal,32:310—332.

Becker,Gary S and Murphy,Kevin M,1992.The Division of Labor,Coordination Costs,and Knowledge,The Quarterly Journal of Economics,107(4):1137—1160.

Berger,P.G.and Ofek,E.,1995.Diversification’s Effect on Firm Value,Journal of Financial Economics,37(1):39—65.

Chatterjee,S.and B.Wernerfelt,1991.The Link Between Resources and Type of Diversification:Theory and Evidence,Strategic Management Journal,12:33—48.

Cohen,M.W.and Klepper,S.,1996.Firm Size and the Nature of Innovation within Industries:The Case of Process and Product R&D,The Review of Economics and Statistics,78(2):232—243.

Davis,R.,L.G.Thomas,1993.Direct Estimation of Synergy:A New Approach to the Diversity-performance Debate,Management Science,39:1334—1346.

Delios,A.and Beamish,P.W.,1999.Geographic Scope,Product Diversification,and the Corporate Performance ofJapanese firms,Strategic Management Journal,20:711—727.

Fan,Joseph P.H.,Huang,Jun,Oberholzer-Gee,Felix,Smith,Troy D.and Zhao,Mengxin,2007.Diversification of Chinese Companies-An International Comparison,Strategy U-nit Working Paper No.08—007.

Farjoun.M.,1994.Beyond Industry Boundaries:Human expertise,Diversification,and Resourcerelated Industry Groups,Organization Science,5:185—199.

Hill,C.W.,S.A.Snell,1989.Effects of Ownership Structure and Control on Corporate Productivity,Academy of Management Journal,32(1):25—46.

Hitt,M.A.,Hoskisson,R.E.,Johnson,R.A.and Moesel,D.D.,1996.The Market for Corporate Control and Firm Innovation, Academy of Management Journal, 39(5):1084—1119.

Hitt,M.A.,R.E.Hoskisson,H.Kim,1997.International Diversification:Effects on Innovation and Firm Performance in Product-Diversified Firms,Academy of Management Journal 40(4):767—798.

Hitt,M.A.,R.E.Hoskisson,R.D.Ireland,J.S.Harrison,1991.Effects of Acquisitions on R&D Inputs and Outputs,Academy of Management Journal 34(3):693—706.

Hoskisson,R.E.,M.A.Hitt,1988.Strategic Control Systems and Relative R&D Investment in Large Multiproduct Firms,Strategic Management Journal,9:605—621.

Hoskisson,R.E.,R.A.Johnson,1992.Corporate Restructuring and Strategic Change:The Effect on Diversification Strategy and R&D Intensity,Strategic Management Journal,13:625—634.

Khanna,T.and Palepu,K.,1997.Why Focuses Strategies May Be Wrong for Emerging Markets,Harvard Business Review,July-August:3—10.

Lemelin,A.,1982.Relatedness in the Patterns of Interindustry Diversification,Review of Economics and Statistics,64:646—57.

Levy,H.and Sarnat,M.,1970.Diversification,Portfolio A-nalysis and the Uneasy Case for Conglomerate Mergers,The Journal of Finance,25(4):795—802.

Li,M.and Wong,Y.,2003.Diversification and Economic Performance:An Empirical Assessment of Chinese Firms,A-sia Pacific Journal of Management,20(2):243—265.

Montgomery,C.A.,S.Hariharan,1991.Diversified Expansion by Large Established Firms,Journal of Economic Behavior and Organization,15:71—89.

Penrose E.,1959.The Theory of the Growth of The Firm.Oxford University Press:Oxford.

Scherer,F.,1999.New Perspectives on Economics Growth and Technological Innovation.Brookings Institution Press,Washington D.C.

Schumpeter,J.,1942.Capitalism,Socialism,and Democracy,New York,Harper and Row.

Silverman,B.S.,1999.Technological Resources and the Direction of Corporate Diversification:Toward an Integration of the Resource-based View and Transaction Cost Economics,Management Science,45(8):119—124.

Simon HA.,1991.Organizations and Markets,Journal of E-conomic Perspectives,5(2):25—44.

Stein,J.,2003.Agency,Information and Corporate Investment,Handbook of the Economics of Finance,edited by George Constantinides,Milt Harris and Rene Stulz.Amsterdam:North Holland.

Teece,D.J.,1986.Profiting from Technological Innovation,Research Policy,15:286—305.

Tirole,J.,1988.The Theory of Industrial Organization,Cambridge,MIT Press.

Williamson,O.E.,1985.Economic Institutions of Capitalism,New York:Free Press.

Zhao,M.,2006.Conducting R&D in Countries with Weak Intellectual Property Rights Protection,Management Science,52(8):1185—1199.

Zhou,Y.M.,2007.Related Diversification and Structural Complexity,Working Paper.