广东省港口煤炭吞吐量需求及码头吞吐能力适应性分析

2012-01-21何小明覃杰王薇

何小明,覃杰,王薇

(中交第四航务工程勘察设计院有限公司,广东 广州 510230)

1 背景

2010—2020年是广东省全面建设小康社会、基本实现现代化的重要时期,随着社会经济的不断发展,必将推动能源需求的进一步增加;同时,随着广东省经济结构的优化升级,单位产值能源消耗量将继续呈现不断下降的发展趋势。基于经济发展与能源消耗之间关系的背景下,本文对作为广东省主力能源——煤炭消耗的行业结构、影响因素、运输方式以及发展趋势等方面做进一步的探讨。

2007年广东省原煤消耗量达1.21亿t,2008年达到1.26亿t,2009年,即使经历了金融危机的影响,原煤消耗总量仍达到1.29亿t。其中,火力发电是广东省煤炭消耗的主要产业,目前约占全部消耗量的60%以上。根据广东省能源发展规划,广东省电源发展原则是优化调整结构,积极接收西电,大力发展核电,优化发展火电,适度发展天然气电,合理配置抽水蓄能电站,加快发展风电等可再生能源发电,全面实施小火电退役。在此政策引导下,未来广东省的煤炭消耗将如何发展,与国民经济持续健康快速发展将如何适应,煤炭运输方式及格局将如何发展,广东省煤炭码头吞吐量及吞吐能力适应性等问题尤其值得探讨。

2 煤炭消耗结构分析

2.1 煤炭分区域消费需求现状

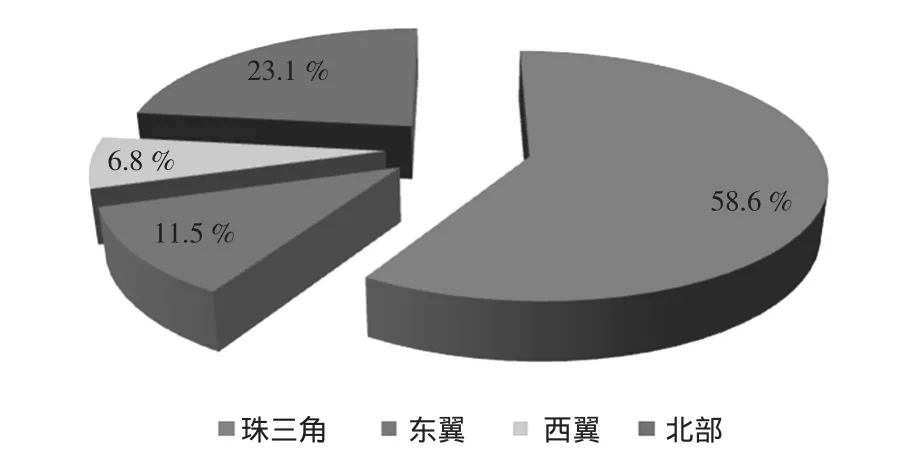

2008年,广东省原煤消耗总量达到12 578万t,与2007年12 064万t同比增加4.2%。珠三角、粤东、粤西、粤北四区域原煤消费量如表1、图1。

其中珠江三角洲地区消耗量达到7 374万t,占总量的58.6%。北部山区五市的单位GDP能耗均高于全省平均水平,能源利用率相对较低,虽然其经济总量小于粤西、粤东,但其能源消耗总量高于粤西、粤东,占总量比例达到23.1%。

表1 2008年广东省分区域原煤消耗量

图1 分区域原煤消耗比重

2.2 分行业煤炭消费需求现状

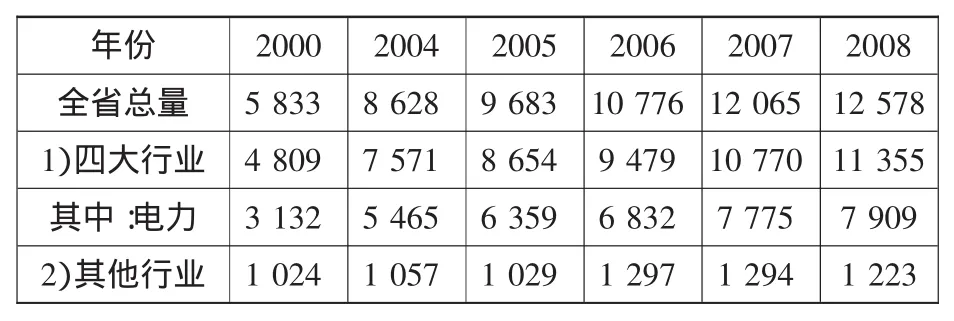

广东省主要的耗煤行业为电力、建材、造纸、纺织等四大行业,2000—2008年以来均占全省煤炭消费总量的90%左右。主要行业煤炭消耗量情况如表2。

表2 广东省主要行业原煤消耗情况 万t

从表2可以看出,随着广东国民经济的发展,四大行业煤炭消费量逐年稳步上升,从2000年的4 808万t上升到2008年的11 355万t,年均增长11.3%。

四大行业中电力行业用煤占绝对主导地位,约占全省煤炭消费量的63%左右,从2000年的3 131万t上升到2008年的7 908万t,年均增长12.3%。

3 广东省煤炭供应及运输系统现状分析

广东省煤炭供应完全依靠省外和国外调入。国内来源以西北的内蒙、山西、陕西(“三西”)煤炭为主,西南煤炭资源为辅;国际上主要由澳大利亚、越南、印尼等多个煤炭资源丰富的国家进口。

3.1 省外调入

2008年广东省从“三西”等地调入煤炭约7 760万t,占全省调入量的70%左右。

西南的贵州、云南煤炭资源很丰富。目前,贵州、云南供广东省煤炭近1 000万t/a。江西、湖南、福建等省在比邻广东省的地区也有一定的煤炭资源。2008年,各省区调入广东煤炭为1 000多万t。

3.2 国外进口

根据广东省外经贸委的统计,2009年,广东省进口煤炭达到3 224万t,其中自东盟进口煤1 799.8万t,增长83.7%,占55.8%。自澳大利亚进口853.3万t,增长4.5倍,占26.5%;自俄罗斯进口468.5万t,激增27.1倍,占14.5%。

3.3 供应运输结构及特点

北方煤炭主要通过铁路直达或铁水联运到达广东省,贵州、云南等省份除少量在广西贵港下水转运实行内河联运外,大部分采用铁路直达运输,江西、福建等周边省份主要通过铁路、公路供粤。省内煤炭调运主要采用铁路、内河、公路等方式运输。

海运是广东省最主要的煤炭调运方式,目前已经形成了以广州港为主,汕头、湛江等港口为辅,公用码头与企业专用码头并重,海上和内河运输相衔接的水上煤炭运输格局。2008年广东省从省外、国外调入煤炭12 578万t,其中海运调入10 584万t,占全部调入量的77%,其他调入方式占23%。

北方来煤、进口煤炭主要通过海运进入广东省内。海运调入量占广东省煤炭总调入量的80%左右,沿海港口在煤炭调入中发挥重要作用。

铁路煤炭运能不足,铁路运输通道受阻。我国大秦线、丰沙线、京原线等主要运煤铁路能力利用率均已饱和,使煤炭往各起运港的铁路运输受到严重影响,煤源地铁路直达运输到广东也受到阻滞。

运距长,中转环节多,周转时间长。广东省煤炭供应运输距离长,距离煤源地基本都在2 000 km以上。煤炭先经过铁路运往港口装船,然后海运到广东沿海港口,沿海港口接卸后,还需利用驳船通过内河运输到目的地。中转环节较多,周转时间长,整个运输链耗损大。

4 煤炭需求的影响性因素分析

4.1 广东省国民经济持续快速稳定发展

建国以来,广东经济保持持续较快增长,实力大大增强,经济结构不断优化升级,经济总量实现跨越式发展。2008年,广东完成地区生产总值35 696.46亿元,比1978年增长46.7倍,年均增长13.7%,高于全国约4%。从全国地位看,2008年广东经济总量占11.9%,连续20年保持全国第一位。

“十五”期间广东省年均GDP增速为13.9%,“十一五”期间头三年为12.3%。“十二五”期间,调整结构成为广东省经济发展的重点,GDP增长速度将有所减缓,初步估计将在10.2%左右;到“十三五”期间,经济结构调整基本完成,广东省将迎来新一轮的经济增长,期间预测GDP增速可能达到11%。2015、2020年广东省GDP及增长速度见表3。

表3 2015、2020年广东省GDP预测

4.2 单位GDP能耗有所下降,但广东省能源消耗总量仍将增长

按照广东省相关规划的节能目标,“十二五”、“十三五”广东省节能率将达到12.2%和8.2%,年均节能率分别为2.4%和1.6%。2008年广东省单位GDP能耗为0.72万t标煤/亿元,预计2010年单位GDP能耗将为0.66万t标煤/亿元,2015年将降至0.6万t标煤/亿元,2020年将降至0.54万t标煤/亿元。通过对国内生产总值和能源消耗量之间的关系分析,采用国内生产总值能耗法和能源消耗弹性系数法,预测2015、2020年广东省能源消耗总量将达到38 500万t标准煤和54 950万t标准煤,2008—2015年期间年均增长7.6%,2016—2020年期间年均增长7.3%。

4.3 煤炭在一次能源消耗比重依然突出

近年来,广东省经济社会的持续发展,工业尤其是重工业不断繁荣,人民生活的不断提高,三大产业对能源的消费量不断增加。2008年广东省能源消耗总量较以往持续增加,达23 071.83万t标煤,由于金融危机影响,增幅较2007年有所下降,但仍达到5.3%。同时,一次能源消费总量也达到17 679万t标准煤。从增长幅度看,“十五”期间广东GDP平均增幅约为13.9%,能源消费量增幅也达到了13.5%;“十一五”头三年GDP年均增长12.3%,而能源消费量增幅达到9%。而煤炭作为能源消耗中的主力,2000年以来其在广东省一次能源中的比例均达到50%以上,虽然天然气和核电等清洁能源发展迅猛,但在较长时期内煤炭作为主体能源的地位难以动摇。见表4。

表4 广东省能源消费总量及构成

4.4 “西气东输”使天然气消耗客观增长,但在一次能源中占比仍有限

“西气东输”二线、三线工程均可将我国新疆地区生产以及从中亚地区进口的天然气输往广东省境内,将有助于满足广东省燃气电厂日益增长的天然气需求,并提高天然气在广东省一次能源消费中的比重、气电在电力消费中的比例,极大地优化广东省的能源供应和消费结构,减少污染,从某种程度上将削弱煤炭在一次能源中比重,但从近几年的实际情况来看,天然气占一次能源中的比例的确增长较快,从2000年的0.2%增长到2008年的4.1%,但在能源消耗总量快速增长的背景下,结合天然气使用过程中的种种客观条件限制,在很长一段时期内仍将是广东省一次能源中的辅助能源。

4.5 新能源开发对广东省能源消耗结构的长期影响

在石化能源逐渐枯竭、环境代价日益受到重视的今天,中国新能源产业逐渐驶入“快车道”。新能源的开发和利用,将有效改变煤炭作为主力能源的地位,一次能源占终端能源比重也将降低。相关资料显示,到2050年煤炭能源比重将减少50%,水能、风能、太阳能、生物质能、潮汐能、地热能等可再生能源将异军突起,比重接近3成,成为我国主流能源发展趋势,但新能源的开发利用存在众多不确定性因素,更是在较长的一段时期内无法替代传统的能源消耗。

4.6 环保节能政策性导向

《珠江三角洲地区改革发展规划纲要(2008—2020年)》(下称珠三角规划纲要)、《广东省国民经济和社会发展十一五规划》(下称“十一五”规划)、《广东省能源发展“十一五”规划》、《广东省节能中长期专项规划》、《广东省节能减排综合性工作方案》等国家和广东省制定的节能规划、节能政策的实施,将有利于整个能源链能效的提高,并可能改善广东省能源消费结构,上述有关环保节能的政策导向将对广东省煤炭消耗产生长远的影响。

4.7 重大交通基础设施建设

《国家中长期铁路调整规划》提出要围绕十大煤炭外运基地和新疆地区,构建以煤炭运输为主的区际大能力通道;交通运输部组织编制的《泛珠三角区域合作公路水路交通基础设施规划纲要》也明确指出到2020年,西江航运干线内河水运基本实现现代化,形成以三级及三级以上航道为骨架的泛珠江三角洲航道体系,并实现珠江三角洲内河航运体系由适应内河运输向适应江海船运输的跨越。

届时,广东省很大程度上依赖沿海港口调入煤炭的格局将得到改变,北方的煤炭不但能通过海运,也能更多选择铁路调入广东;由于西江航道条件改善,贵州、云南来煤通过西江航道运入广东境内的数量可能会更大,而在省内调运方面,未来珠三角航道网将适应江海船运输,更有利于广东省煤炭的综合运输格局。

综合以上七大因素的分析,考虑到西气东输工程、新能源投入运用周期较长的特点,预计在10 a甚至更长的时期内煤炭作为广东省一次能源消耗的主体地位难以动摇。

5 广东省煤炭消耗需求分析

5.1 广东省煤炭总体需求预测

2008年,广东省一次能源占能源消耗总量的77%。随着近年来风能及其他可再生能源研发的重视,未来一次能源占能源消耗总量的比重将有所降低,2020年将降至74%左右。

一次能源结构方面,2000—2008年原煤比例逐年缓慢下降,年均下降0.2%,根据“十一五”规划、珠三角规划纲要的目标,结合对未来广东省能源消耗和煤炭消耗的影响因素分析,预计2015年和2020年一次能源中煤炭的消耗比例将降至46%和45%。

综上分析,2015、2020年广东省原煤消费需求总量将达到1.9亿t和2.6亿t,见表5。

表5 2015、2020年广东省原煤消费需求总量

5.2 未来煤炭来源地供应分析

未来广东省的煤炭供应基本来自山西、陕西和内蒙古等地区,数量在1.0~1.8亿t。

2020年前,国家规划在贵州、云南各建成5 000万t的煤炭生产基地,通过泛珠三角经济合作,2020年可供广东省煤炭1 000~2 000万t。

河南资源相对丰富,未来可继续对外保持供应外,江西、湖南、福建等省区由于本省煤炭消费量的增加,以及煤炭资源和生产量的限制,调入广东省的煤炭数量将会逐步减少。

进口煤炭方面,广东未来还将继续以进口澳大利亚、印尼和越南等国煤炭为主,预计广东省2015、2020年进口煤炭约3 500、6 000万t。预测规划年度广东省分来源地供应煤炭如表6。

表6 分来源地供应煤炭

5.3 煤炭运输结构分析

广东省外贸煤和“三西”地区来煤目前主要通过海运进入广东,而西南的贵州、云南煤炭资源的调入以内河和铁路为主。

未来,随着我国铁路网、泛珠三角航道等通过能力的提高,北方煤炭选择铁路调入将更加便捷,而贵州、云南的煤炭选择内河调入也将更为普遍,而通过公路方式调入煤炭将逐渐退出。

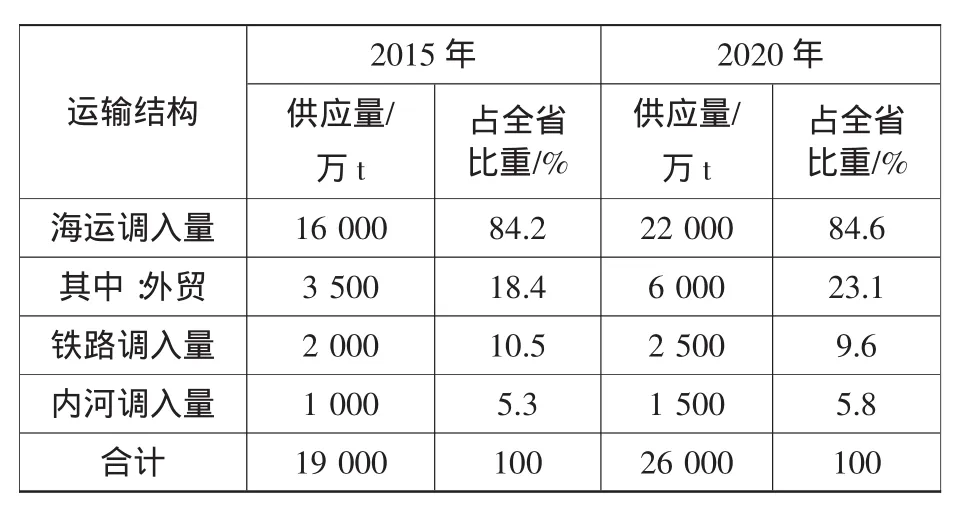

综上分析,预测得到广东省煤炭分运输方式的供应如表7。

表7 分运输方式供应煤炭

6 广东省煤炭吞吐量预测

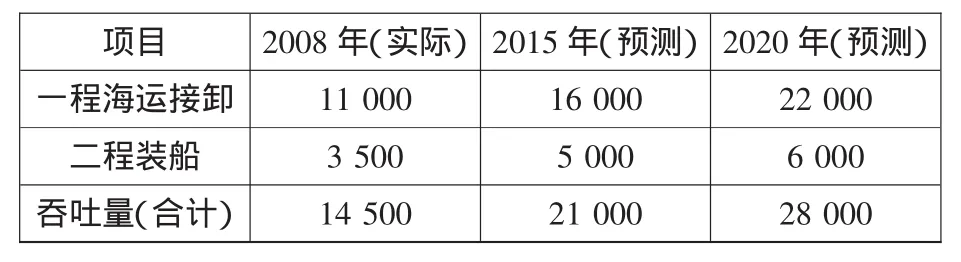

2009年,广东省沿海港口煤炭吞吐量14 600万t,其中一程接卸量11 000万t,二程装船量为3 500万t。由表7可知,2015年和2020年广东省沿海码头一程接卸量分别为16 000万t和22 000万t,综合考虑二次中转量比例和二程装船码头规划建设情况,预测2015年和2020年广东省沿海港口煤炭吞吐量为21 000万t和28 000万t,具体见表8。

表8 广东省沿海煤炭码头吞吐量预测 万t

7 广东省煤炭码头吞吐能力适应性分析

2009年广东省沿海煤炭吞吐量1.46亿t,海运调入煤炭1.1亿t,占调入煤炭量的84.1%,其中外贸进口2 978万t。海运调入煤炭主要经广州、汕头、湛江、珠海港等公共码头和沿海电厂码头接卸。港口码头能力不足已经成为了制约广东沿海煤炭运输发展的主要问题。截至到2009年底,全省沿海共有专业化煤炭一程接卸泊位25个(不含装船泊位),能力10 390万t,实际完成一程接卸量为1.1亿t;其中一程公用码头接卸核定能力3 790万t,实际完成吞吐量5 625万t,存在能力缺口1 835万t,专业化公用码头能力严重不足。见表9。

表9 2009年广东省煤炭泊位能力缺口表

目前,广东省沿海拟建及在建泊位13个,设计通过能力3 600万t。其中,一程接卸能力2 200万t。上述13个泊位建成后,广东省煤炭码头一程接卸吞吐能力将达到12 590万t,但相对于2015年和2020年分别为16 000万t和22 000万t的一程接卸需求量,其存在的一程接卸能力缺口巨大。详见表10。

表10 广东省2015年和2020年一程煤炭接卸能力平衡分析 万t

8 结语

1) 从煤炭消耗分区域结构来看,珠三角地区消耗量占总量的60%左右,随着广东省产业转移以及区域经济趋于平衡发展,未来粤北、粤东和粤西地区的消耗比例将逐步上升,珠三角比例相应下降,但很长一段时间内消耗量仍将小幅增长。

2)从煤炭消耗分行业结构来看,电力、建材、造纸、纺织等四大行业占全省煤炭消费总量的90%左右,并且消耗量仍将逐年稳步增长。同时,电力行业煤炭消耗仍将占绝对主导地位。

3) 从煤炭供应及运输情况来看,广东省煤炭供应完全依靠省外(北方)和国外调入,分别占70%和30%。其中,主要以海运调入为主,占全部调入量的80%左右。未来,广东省的煤炭供应也基本来自山西、陕西和内蒙古等地区,数量在1.0~1.8亿t,进口煤炭将逐年增长,预计2015和2020年将达到4 000万t和6 780万t。以海运调入的运输格局未来不会改变,将占整个调入量的80%以上,内河和铁路调入绝对量小幅增长,比例将维持在20%以下。

4)从煤炭需求的影响性因素来看,虽然单位GDP能耗要求有所下降、“西气东输”使天然气消耗客观增长、新能源开发的长期影响以及环保节能政策性导向等因素对煤炭消耗需求将产生影响,但随着广东省国民经济持续快速稳定发展,其能源消耗总量仍将增长,并且煤炭在一次能源消耗比重依然突出,考虑到西气东输工程、新能源投入运用周期较长的特点,预计在10 a甚至更长的时期内难以代替煤炭作为广东省一次能源消耗的主体地位。

5) 从广东省煤炭消耗需求来看,一次能源结构中2000—2008年原煤比例逐年缓慢下降,年均下降0.2%,即使按照“十一五”规划、珠三角规划纲要的目标,2015年和2020年一次能源中煤炭的消耗比例将降至46%和45%,但结合广东省能源消耗总量的稳步增长,2015和2020年广东省原煤消费需求总量仍将达到1.9亿t和2.6亿t。

6)从煤炭的吞吐量预测来看,2015年和2020年广东省煤炭吞吐量将达到21 000万t和28 000万t,其中一程接卸量分别为16 000万t和22 000万t,与目前已建和在建的煤炭码头一程接卸能力12 590万t相比,适应度系数分别为0.79和0.57,存在3 410万t和9 410万t的一程接卸能力缺口,可以认为在广东省沿海再建设1~2个大型煤炭中转码头和配煤基地是十分必要的。

[1]珠江电厂煤码头扩建工程建设必要性专题论证报告[R].广州:中交四航院,2010.

[2] 广州港南沙港区散货码头工程可行性研究报告[R].广州:中交四航院,2008.

[3]广东省港口发展重大问题研究[R].北京:交通部规划研究院,2010.

[4] 广东省煤炭消费需求及港口发展前景研究报告[R].广州:中交四航院,2010.

[5] 十二五期沿海港口发展重大问题研究[R].广州:广东省交通运输规划研究中心,2010.