PX和PTA市场分析及行业发展建议

2012-01-03滕天灿

滕天灿

(中国石化扬子石油化工股份有限公司,南京 210048)

PX和PTA市场分析及行业发展建议

滕天灿

(中国石化扬子石油化工股份有限公司,南京 210048)

综述了近年来我国PX和PTA市场的发展状况,分析了我国PX及PTA行业发展的影响因素,对未来市场进行了预测,并对我国PX和PTA行业的发展提出了建议。

PX PTA 市场 发展 建议

对二甲苯(PX)是一种重要的有机化工原料,主要用来生产精对苯二甲酸(PTA),而PTA也是一种重要的有机化工原料,主要用于与乙二醇聚合生产聚对苯二甲酸乙二醇酯(PET),即聚酯。截至2010年,我国 PX行业的产能缺口已缩小至1.2 Mt/a,但同期 PTA行业发展势头依然强劲,2010年国内PTA产能缺口量仍达到约6.4 Mt/a。因此,未来国内PX和PTA行业发展仍颇具潜力,产能有待进一步提升。

1 PX市场分析

2010年世界PX装置产能接近36 Mt/a,70%以上的装置在亚洲地区,未来PX和PTA新增产能也将主要集中在该地区。天然纤维供应有限,因此聚酯纤维消费比例不断提高,2010年全球纤维市场需求总量为72.6 Mt,其中聚酯纤维已占到47%的市场份额,预计到2015年聚酯纤维所占份额有望超过50%。下游需求的增长将促使PX产能保持增长,新建装置主要在印度、韩国、日本、中国和伊朗等亚洲或中东地区,预计到2014年,世界PX总产能将达到45.64 Mt/a。

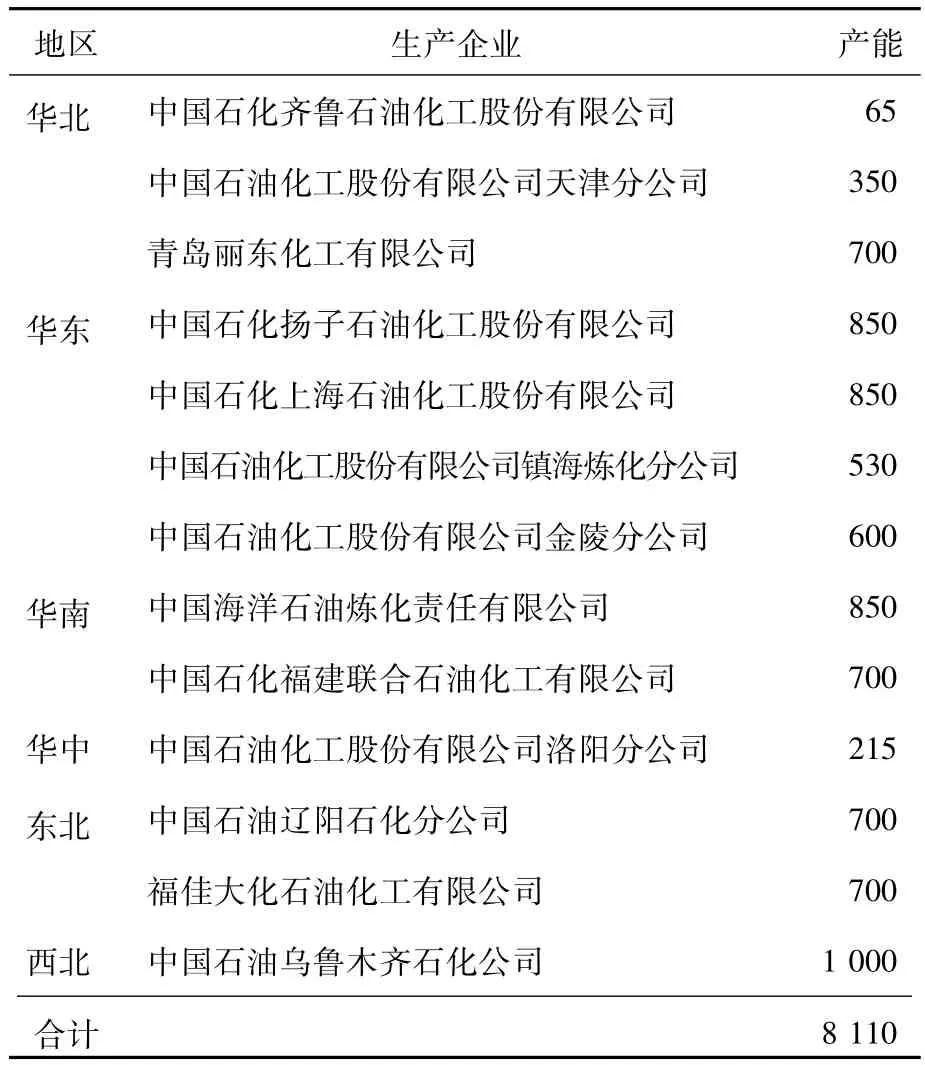

截至2011年底,我国拥有13套PX生产装置,合计产能为8 110 kt/a,主要生产企业有中国石油乌鲁木齐石化公司(以下简称乌鲁木齐石化)、中国石化扬子石油化工股份有限公司(以下简称扬子石化)、中国石化上海石油化工股份有限公司(以下简称上海石化)、中国海洋石油炼化责任有限公司(以下简称中海炼化)、福佳大化石油化工有限公司(以下简称福佳大化)、福建联合石油化工有限公司(以下简称福建联合化工)、中国石油辽阳石化公司(以下简称辽阳石化)等,其中乌鲁木齐石化的产能最高(见表1)。

表1 2011年我国PX产能情况 kt/a

从装置扩能情况来看,2008年前我国PX产能增长缓慢,到2009年因PX新建项目集中投产,当年产能呈现“井喷式”增长,较2008年提高了66%。2010-2012年PX产能的年均增速放缓至8%左右,其中2011年国内没有新增产能,因乌鲁木齐石化55 kt/a老装置关停,致使当年产能微减。2012年预计有厦门腾龙化工有限公司800 kt/a、中国石油四川石化有限公司600 kt/a和恒力石化(大连)有限公司2.2 Mt/a新装置投产。

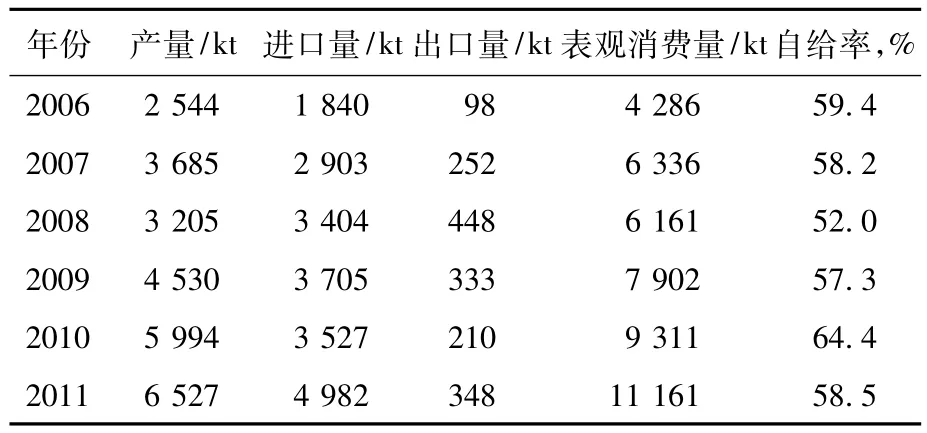

尽管近几年我国PX的产能大幅提高,但表观消费的增速更高,2006-2011年我国PX的表观消费年均增速高达32%,这主要是下游PTA行业高速发展的结果。从2011年开始,下游PTA进入新一轮扩能阶段,但PX装置新建、扩建速度远远不及PTA消费增速,因此我国PX消费将保持良好的增长势头,PX需求缺口一直会存在,预计到2014年我国PX的表观需求量将增加到13.2 Mt。2006-2011年我国PX供需状况见表2。

表2 2006-2011年我国PX供需状况

由于我国PX产量不能满足需求,每年都需从国外大量进口。近几年我国PX进口量逐年递增,2010年进口总量为3 527 kt,到2011年大幅上升至4 982 kt,月均进口415 kt,较2010年月均进口量大增41.2%。

2011年我国PX进口情况如下:韩国1 254 kt,日本 1 186 kt,印尼 572 kt,中国台湾省 452.3 kt,泰国393.6 kt。与2010年相比,从韩国进口增长64%,日本增长18%,印尼增长46%,中国台湾省增长45%,泰国增长51%。值得注意的是从新加坡和伊朗进口大增,分别较2010年增长249%和160% ,达到 259 kt和 317.7 kt。

2 PTA市场分析

2009年全球PTA总产能约为44 Mt/a,其中亚洲和北美洲地区合计产能为40 Mt/a,占全球产能的90%,而亚洲所占份额更是高达74%。

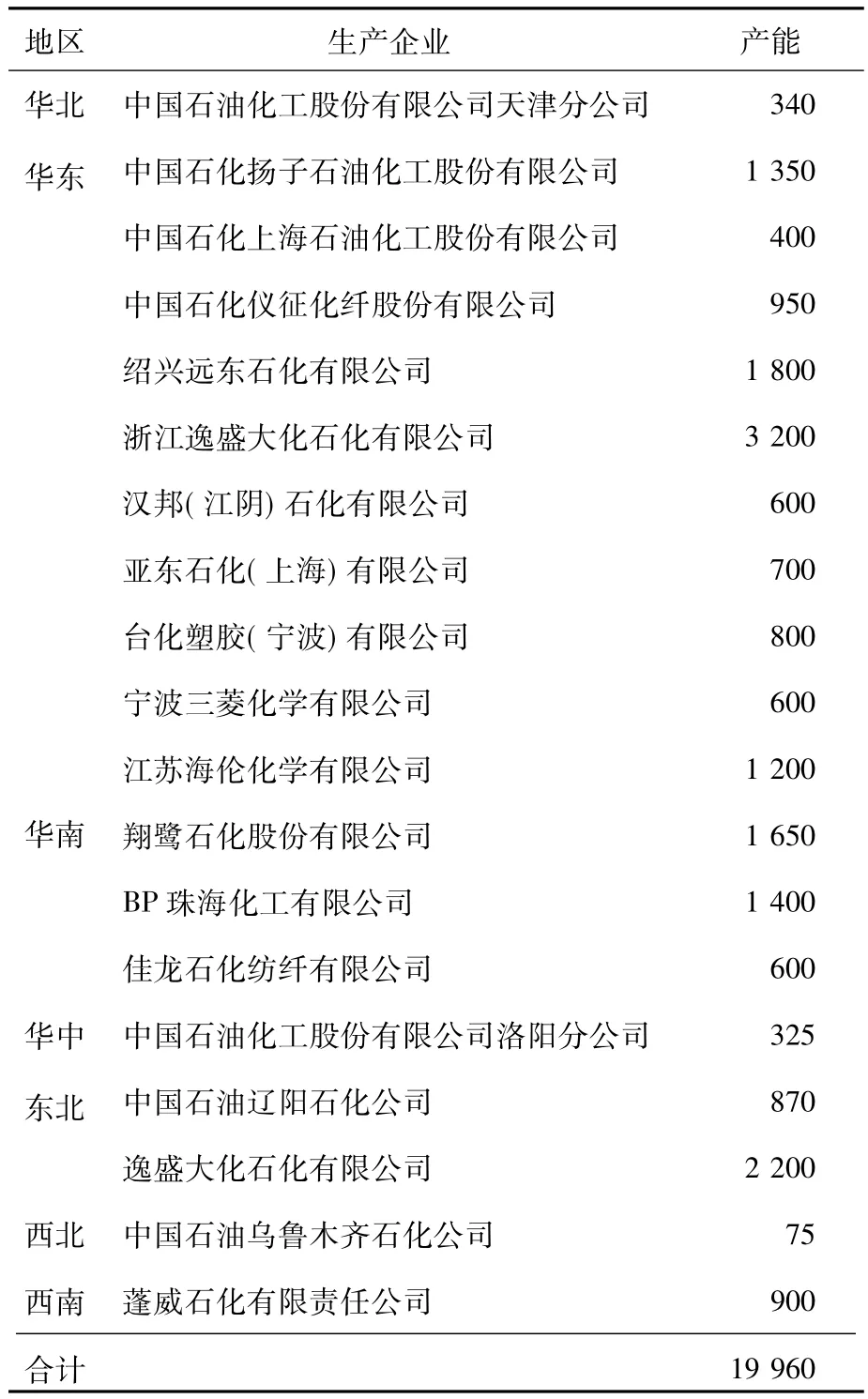

到2011年底,我国拥有19套PTA生产装置,合计产能为19.96 Mt/a,主要生产企业有浙江逸盛大化石化有限公司(以下简称宁波逸盛)、绍兴远东石化有限公司(以下简称绍兴远东)、翔鹭石化股份有限公司(以下简称厦门翔鹭)、BP珠海化工有限公司(以下简称BP珠海)、扬子石化、逸盛大化石化有限公司(以下简称逸盛大化)等,其中宁波逸盛的产能最高。我国PTA装置主要集中在华东、华南和东北地区(见表3)。

表3 2011年我国PTA产能情况 kt/a

近年来,随着我国聚酯工业的高速发展及民营资本的大力介入,我国PTA产能以年均15%以上的增长率快速增长。从2008年到2012年全国PTA装置产能增加了一倍以上,今后几年仍将高速发展。预计2012年有绍兴远东1.4 Mt/a、BP珠海200 kt/a(扩容)、厦门翔鹭1.5 Mt/a及桐昆集团-KP化学合资公司1.2 Mt/a装置投产。

尽管目前我国是世界上PTA产能最大的国家,但同时也是最大的聚酯生产国,即最大的PTA消费国。目前我国PTA的应用领域仍集中在聚酯产业,约占99.4%;其余0.6%应用于聚对苯二甲酸丁二醇酯(PBT)、对苯二甲酸二辛酯(DOTP)和其他领域(医药、化妆品、食品包装和不饱和聚酯树脂等),这一消费结构历年几乎没有变化。

据统计,截至2011年底,国内规模以上聚酯设计产能约34 Mt/a,结合其他规模以下生产企业情况,考虑到设备调试以及国内外经济环境变化对内需和出口的影响,下游聚酯整体平均开工率在80%左右。2012年我国聚酯行业将继续扩能。据统计,2012年聚酯产品产能预计新增5.8 Mt/a,主要集中在华东地区,尤其是浙江和江苏,预计总产能将达到40 Mt/a,产能增长率为18%。预计2012年我国PTA消费量约在28 Mt,较2011年消费增长15%。

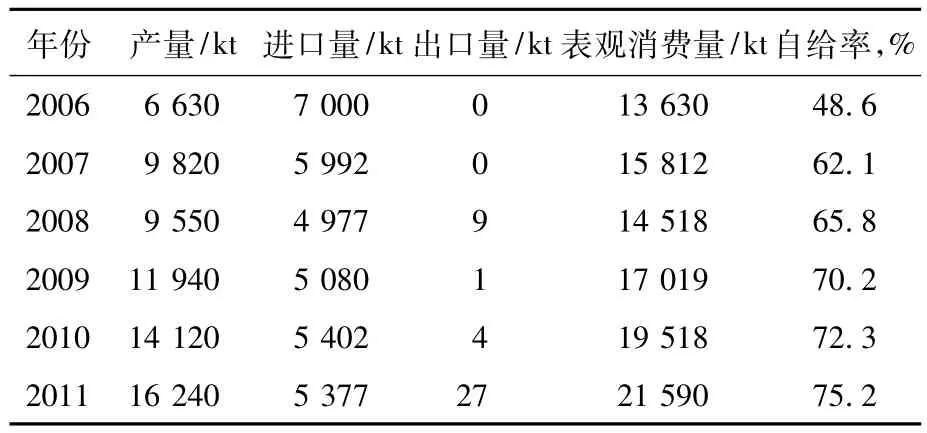

2006-2011年我国PTA供需情况见表4。

表4 2006-2011年我国PTA供需情况

由于我国PTA产量不能满足需求,每年都需从国外大量进口。但近几年我国PTA产能快速增加,进口量逐年降低,2006年进口总量为7 Mt,到2011年大幅降低至5.377 Mt,但仍居较高水平。2011年月均进口448 kt,较2010年月均进口量微降。随着国内新装置的不断投产,预计今后几年进口量逐渐下降。

3 2011年PX和PTA行情分析

3.1 PX行情分析

2011年PX市场行情在国际原油价格波动以及市场供需关系变化的共同作用下经历了多次大起大落,尽管全年行情整体微跌,但年平均价格相对于2010年有较大提升,涨幅达到40%以上。

回顾2011年,供求关系始终主导着PX行情。年初亚洲多套PX装置停车,同时下游PTA市场受年前备货影响价格攀升,上游原油市场持续高位运行,导致市场货源供应极为紧张,助推PX市场行情大幅上扬。当年3月11日,日本发生9级地震并引发海啸,近百万吨PX装置关停,PX市场行情飙涨,将亚洲市场拉到了历史高点。国内PX价格从年初的11 400元/t(进口完税价,下同)上涨到3月底的14 000元/t,随后由于韩国S-OIL 900 kt/a和国内乌鲁木齐石化1 000 kt/a装置陆续投产,加之下游PTA价格下跌,PX行情出现直线下滑之后震荡盘整,到7月份跌至10 500元/t的全年低点。进入7月份,国内外多套PX装置停产检修或意外停产,亚洲地区供应明显趋紧,促使PX市场行情持续反弹。到10月份,PX价格上涨至12 700元/t。到11月中旬,因火灾事故停车长达4个月的中海炼化芳烃装置重启,其下游配套的PX装置同步开车,国内PX供应逐步增加,加上PTA行情不佳,在二者的共同作用下,PX行情开始走弱,价格回调到10 500元/t。到了12月份,由于担心2012年2月份市场供应减少,终端用户开始积极购入,行情也随之底部反弹,到年底反弹至11 200元/t左右。整体而言,2011年国内PX价格微跌200元/t。

按“PX成本=异构级二甲苯价格+200美元/t”进行成本核算,2011年PX开业平均利润水平明显高于2010年:2010年PX年平均利润约在-46美元/t,2011年年平均利润则大幅上升至135美元/t。这主要是因为2011年PX的扩能速度远低于PTA需求的增长,市场始终处于供不应求的状态。

进入2012年,亚洲PX供应紧张的局面更加明显,2012年我国新增PX产能1.4 Mt/a左右,而且主要在下半年投产,而同期PTA新增产能约6.5 Mt/a,PX供应缺口继续扩大,因此我国PX在相当长的时间内仍将供不应求,预计2012年PX行情将走好。

3.2 PTA行情分析

2011年随着我国PTA行业的大扩容时代到来,PTA行业告别了前两年的高额利润时段,到四季度开始步入亏损。全年PTA行情震荡走低,价格从年初的10 200元/t暴跌至年底的8 500元/t,整体跌幅高达16.7%。具体而言,从年初到2月中旬,由于春节前后工厂采购需求旺盛,加之原料PX价格大涨,国内PTA价格随之大幅上扬,从年初的10 200元/t上涨至2月份的11 800元/t。春节后,由于棉花和PTA期货价格大跌,国内PTA供应充足,行情震荡走低,到6月底跌至9 000元/t。从7月份开始,由于PTA装置大面积检修,市场货源趋紧,行情探底回升,到9月中旬已上涨至10 500元/t。但好景不长,由于整体经济面不佳,PTA期货空头重新发威,PTA现货再次步入调整。到11月初,现货价跌至8 000元/t的年内低点。此后随着下游聚酯行情的好转和上游PX价格的强劲反弹,PTA现货盘整走高,年底达到8 500元/t。

从企业盈利情况看,2011年PTA告别近两年的高额利润时段,四季度开始出现亏损。2009年年初开始,PTA行业稳定步入盈利通道,尤其是2009年下半年至2011年上半年,利润额较高。据估算,2009年PTA行业盈利估值约在486元/t,2010年则上升到了1 166元/t,2011年上半年则进一步上升到1 500元/t。然而从2011年下半年开始,新产能投放带来的供应增加及期间遭遇的需求疲软,PTA利润逐步回落,11月上旬甚至出现亏损。在近几年PTA产能逐步上升的大环境下,高额利润时代的终结是大势所趋,但从2011年全年情况来看,利润情况尚可,在778元/t左右。

进入2012年,在原料PX供应预期更加紧张进而PTA有较高价格的支撑下,PTA的利润尚有支撑,但出现高额利润的可能性较小,PTA生产企业将在较长的时期内微利运行。

4 影响PX和PTA产业发展的因素

目前我国PX和PTA行业的发展主要受到两大因素的影响:

一是PTA生产受国际市场供应和价格波动的影响较大。尽管经过这几年的大幅扩容,国内PX仍供不应求,2011年国内PX产量6 527 kt,仅能满足市场需求的59%,对外依存度仍高达41%,受国际市场供应和价格波动的影响较大。2010年下半年以来国际PX市场持续强势,国内PTA市场压力颇大。

二是随着国内PTA装置的先进化、大型化发展,现有的规模较小、能耗大的装置竞争能力大大下降。近几年随着民营资本的大力介入,单套规模1 Mt/a以上的装置陆续投产,500 kt/a以下的装置竞争力大不如前。

5 建议

(1)实现企业一体化发展,增强自身竞争力。大型联合芳烃项目对环境敏感,配套条件要求较高,应严格控制新项目的选址和布局。新建PX项目应与大型炼油厂配套建设,充分发挥炼化一体化的优势,优化总加工流程,根据市场需要和价值规律,调节好芳烃和乙烯生产的关系,实现“炼油-乙烯-芳烃-动力”深度集成的一体化发展模式。

(2)积极推动以提高能源利用效率、优化系统资源配置和建设环境友好型企业为重点的现有PX装置扩能改造。目前,国内仍有一些企业的PX装置单套能力偏低,物耗、能耗相对较高。应鼓励这些企业对老装置进行挖潜改造,或采用先进技术进行扩建,结合炼油和化工产业布局的调整实现规模经济。

(3)加大自主技术创新投入,提高核心竞争力。受石脑油资源供应限制,增产PX仍然是今后芳烃行业的发展方向。开发高乙苯转化率的PX异构化催化剂、开发新工艺新材料、提高吸附分离进料中PX的浓度以及开发自主知识产权的吸附剂是芳烃联合装置扩能的主要途径。

(4)加大引进技术的消化吸收和自主开发力度。建议选择有条件的项目作为国产化依托工程,有计划、有步骤地推进PX成套技术装备的国产化,尽快形成具有自主知识产权的芳烃成套工艺技术,自主完成关键设备的设计和制造,降低单位产能的建设投资,从根本上提高PX产业的核心竞争能力。对现有的规模小、能耗高的PTA装置要积极加以改造,通过引进新技术降低能耗、物耗,提高市场竞争力。

(5)充分关注国际、国内市场变化,采取灵活的生产方式实现生产效益的最大化。目前PX和PTA市场存在国内、进口、现货、合约及期货等多个市场,要充分关注各个市场的变化,利用科学的核算方法对各种来源地的原料加工方式进行经济技术分析,选择灵活的生产方式,实现生产效益的最大化。

(6)企业投资决策要有前瞻性,避免出现产能过剩的局面。随着国际金融危机和欧债危机的发展,出口需求下滑,PX和PTA产业受到严重冲击,普遍出现产量下降、价格下跌和企业亏损的问题。国内PTA工业高速发展、效益明显的时代已经过去,今后会保持较低的发展速度。在PTA投资放开的今天,相关投资者应当关注国内外宏观经济走势,谨慎决策,避免出现因PTA产能严重过剩而导致企业严重亏损的局面。建议国家相关部门加强宏观调控,优化产业布局,推动自主技术进步,促进关键装置本土化,增强行业的国际竞争力。

[1] 李晨.国内外对二甲苯发展现状及趋势分析[J].我国石油与化工经济分析,2011(10):13-15.

[2] 邱双阳.PX市场现状分析及辽化PX发展建议[J].聚酯工业,2011(3):9-12.

[3] 王海滨.2009年国内PTA市场综述[J].石油化工与技术经济,2010(2):15-18.

Analysis on PX/PTA Market and Suggestions on the Industrial Development

Teng Tiancan

(SINOPEC Yangzi Petrochemical Company,Nanjing 210048)

The recent development situation of domestic PX and PTA market was reviewed;the affecting factors for development of PX and PTA industries in China were analyzed;the future market situation was predicted,and proposals were raised for development of domestic PX and PTA industries.

PX,PTA,market,development,proposal

1674-1099 (2012)03-0026-04

TQ226.6

A

2012-03-13。

滕天灿,男,1963年出生,工程师,现为生产经营管理部副部长,从事企业资源优化工作。