表内资产表外

2011-12-31赵蕊

银行家 2011年8期

截至到2008年,中国共发行了19单累计668亿元资产支持证券,从客观效果上评价,此类产品均未出现违约情况,只是由于诸多原因制约而无法得以大规模推广。尤其在2008年次贷危机爆发后,中国的监管部门和学术界开始重新审视中国的资产证券化之路,一时间继续推进信贷资产证券化成为讳莫如深之事,中国的资产证券化进程也嘎然而止。但金融创新大抵是金融发展进程中无法回避之要事。

国内投行苦尽甘来

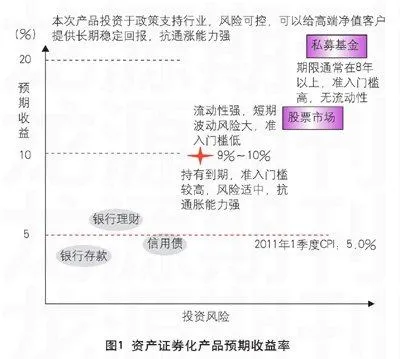

国内券商一直致力于资产证券化的产品设计,其主要原因在于:

进行产品设计和创新是证券公司突破蓝海竞争的迫切要求。虽然证券市场的两大基础功能,即融资的功能与风险转移和分散的功能赋予了证券公司必须承担的责任。但在市场竞争日益激烈的今天,要想与众不同,并能有效满足客户的需求,国内投资银行必须在资产证券化市场上寻找突破口。一方面,在融资功能方面,证券公司可以提供多样化融资产品,分流银行信贷的融资需求;另一方面在风险转移方面,证券公司可以设计和销售投资理财产品,为不同风险偏好的投资者提供相应的投资产品,并提供相应的流动性,分流过度集中于银行储蓄的压力,从而成为直接融资与间接融资的对接桥梁。

从某种意义上说,资产证券化业务的拓展是银行业和证券业的共同需要。由于中央银行不断提高存款准备金率,商业银行的资金头寸相对紧张,经常遇到没有贷款额度