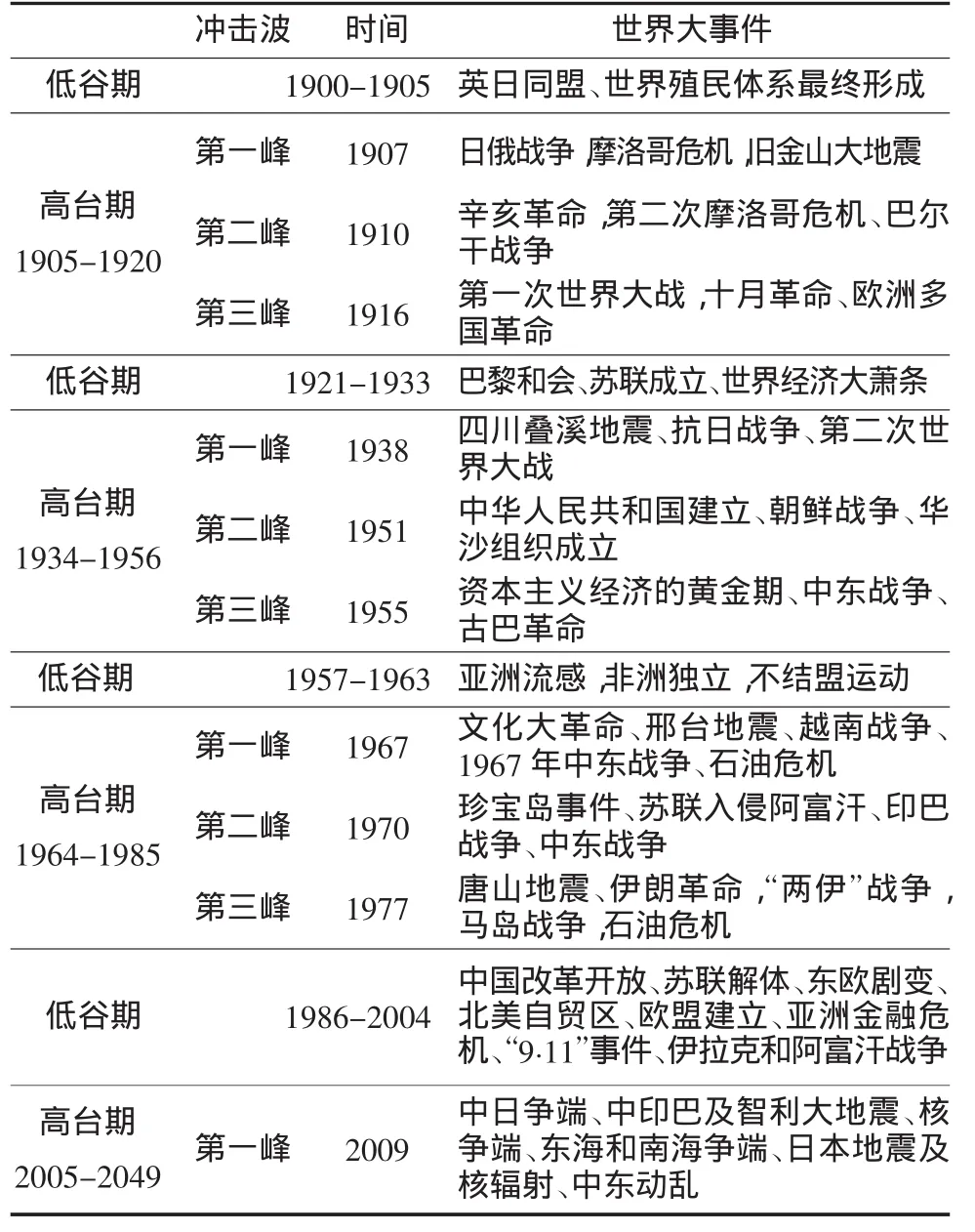

国际钨精矿长期价格规律及其对战略经营的启示

2011-12-31朱灏,高乐

朱 灏,高 乐

(中南大学,湖南 长沙 410075)

孔昭庆以低价位点为分界,将1900年以来钨精矿价格划分为3个波动周期:1900-1932年,1933-1963年,1964-2002年[1]。但是,所经历的3个波动周期长度有异、形态不同,也无显著的重复性特征。据此猜测:钨精矿长期价格变化除了受到周期性因素的影响外,还受到其他因素的影响。在钨业战略经营中不仅技术的先进性很重要[2],价格规律同样十分重要[3],并且价格规律还直接决定经营得失。短期价格或许取决于供需关系[4-6],而长期价格规律却有复杂的结构和成因,尚需细致探索分析。本文试图在孔昭庆的研究成果基础上,补充趋势、冲击和随机等因素,以求更完整地认识钨精矿价格波动规律、寻求更具体的科学经营决策依据。

1 钨精矿价格波动研究的理论依据

论文中把价格理解为在一定计价尺度下对商品价值的量度结果。这个计价尺度首先取决于货币,同时也受到预期起伏的影响。预期起伏又取决于经济周期变化,突发事件的冲击,以及众多微小因素产生的随机扰动等。

1.1 计价尺度——货币

作为一般等价物,货币是短期交换媒介和价值尺度;作为特殊的商品,货币是延期支付标准和财富储藏手段。货币作为跨时计价尺度时,币值是变动的。在研究商品价格长期变化规律时,首先就得消除币值变动的影响,统一前后不同时期的计价尺度,使同一商品的各期价格具有可比性。人们把当期价格称为现价Pi,把消除币值变动影响后的价格称为不变价,两者的关系如下:

式中:κi是第i年货币价值与基准货币价值的换算系数。若把每一年份的价格都换算成为不变价格,则它们的计价尺度一致,之间是可以进行价格比较的。

1.2 价格预期的影响因素

一般而言,币值通常趋降,商品价格因此趋升。扣除了货币趋势性贬值因素后,从孔昭庆论文可知[1],除了周期性因素外,钨精矿价格波动依然有一定的走势,还受到战争、危机、社会变革等冲击性因素的影响,以及其他的随机扰动因素的影响。

1.2.1 周期性因素T

从时间维度看,引发钨精矿价格规律性重复波动的因素,就称为决定钨精矿价格的周期性因素。价格周期规律是可预知而不可控的,把握价格周期规律有利于价格预测和经营管理。

1.2.2 冲击性因素I

冲击性作用的特点是强度大、期限短,具有这种作用特征的因素称为冲击性因素。钨精矿价格的冲击性因素有战争、经济危机等。尽管冲击性因素发生作用的时间通常是随机的、偶然的,但是从长期看,却又呈现一定的分布规律。若能掌握冲击性因素的发生分布规律和冲击强度,同样有助于钨精矿价格预测和经营决策。

1.2.3 随机性因素ε

在扣除了趋势性、周期性和冲击性因素后,影响钨精矿价格的剩余因素特征是:(1)独立因素众多;(2)每个因素影响微小;(3)各因素的发生不确定。这类因素综合起来就呈现出随机性,可以假设其服从正态分布ε~N(0,σ2)。

1.3 价格影响因素之间的关系

扣除了货币因素的影响后,影响钨精矿价格的趋势性、周期性、冲击性和随机性因素是并列互补的,计算上具有可和性;货币因素与这4个因素之间是累积的关系,计算上具有可积性;故各因素之间满足关系式(2)或(2′):

其中:S表示趋势部分。

2 钨精矿价格波动的四因素分解

2.1 钨精矿价格波动特征

钨精矿现价序列{Pi│i=-m,-m+1,…,-1,0,1,…,n}是一个时序随机过程。注意到钨精矿国际贸易中美元的地位,以及美元的实物购买力趋于下降的事实,为了使不同年份价格之间具有可比性,一般以美元计价,并把各年价格统一折算到基准年份的不变价格。折算系数可以通过统计口径估算①注:①1929-2008年间,可以利用美国统计局的GDP数据获得换算系数,此前的换算系数则按期间年折算系数2.872%推算求得;,也可以把美元年贬值率作为折算系数。利用美国CPI数据估算,可以求得美元贬值率,1900-1971年间美元平均年贬值率为2.43%,1971-2010年间为3.53%。假设第i年美元不变价折算系数为ri,则利用公式(3)可以计算出第i年的现价Pi到基准年份不变价格的修正系数κi。

结合式(3)和式(1),可以计算出钨精矿现价序列所对应的不变价格序列:

由于不变价格序列的计价尺度是一致的,不同年份的不变价格是可以直接比较的。按照美元贬值率作为折算系数,再利用式(3)把孔昭庆文中的价格数据[1]换算成为对应年份的不变价格,可以绘制出图1。

图1 1900-2050年欧洲市场钨精矿不变价格波动规律图

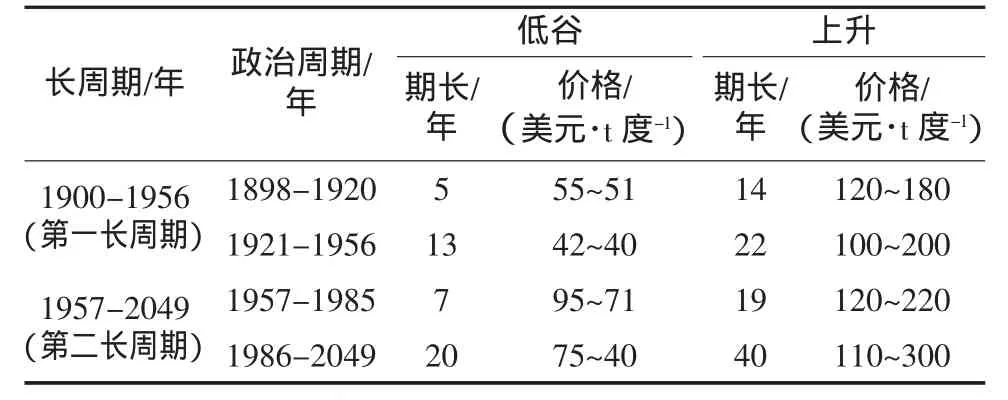

图1显示,钨精矿不变价格波动呈现出明显的周期性、结构性规律,但各个周期之间又呈现了一定的差异特征。1900年以来的钨精矿不变价格,可以划分出3个政治周期②注:②经济学中,通常把期间长约60年的周期称为长周期,约30年的周期称为中周期,中周期经常与经济政策调整关系密切,故亦被称为政治周期:1900-1920年、1921-1956年、1957-1985年,3个周期的长度分别为21年,36年和29年,其中前2个政治周期组成1个长周期。1957年开始的第2个长周期已经经历了1957-1985年的第一政治周期,1986年开始的第二政治周期的低谷期已于2004年结束。从周期结构上看,1个长周期内嵌2个政治周期,政治周期呈现延长的趋势,波幅呈现扩大化的趋势。2个第一政治周期具有极大的相似性,2个第二政治周期的低谷段也表现出相似性,故可以采用相似性原理预测始于1986年的钨精矿不变价格第二政治周期。这个价格周期已经过去了25年,2004年开始进入了这个周期的高台期。假设周期的低谷-高台结构保持一定,则新周期高台期:[18×25÷10]=45年,即高台期将结束于2049年。

2.2 钨精矿价格变化的冲击特征

2.2.1 政治周期的数字特征

图1显示出周期结构性规律:(1)价格高台期和价格低谷期交替出现,形成价格升降的周期性变化;(2)价格高台与冲击因素相互伴随:价格高台期随一次快速冲高而形成,在第3个价格高峰结束后价格急速跌入低谷;(3)在每个价格高台期中,3个价格高峰逐波增强,推动高台价格趋势性上升;(4)每个价格高峰升幅大、时间短,冲击特征显著;(5)在价格低谷期,价格波幅比较小,无冲击性波动;(6)从低谷期转入高台期只要1~2年,从高台期转入低谷期通常需要2~4年。主要数字特征可概括如表1。

表1 政治周期的主要数字特征表

2.2.2 周期高台与冲击的伴生关系

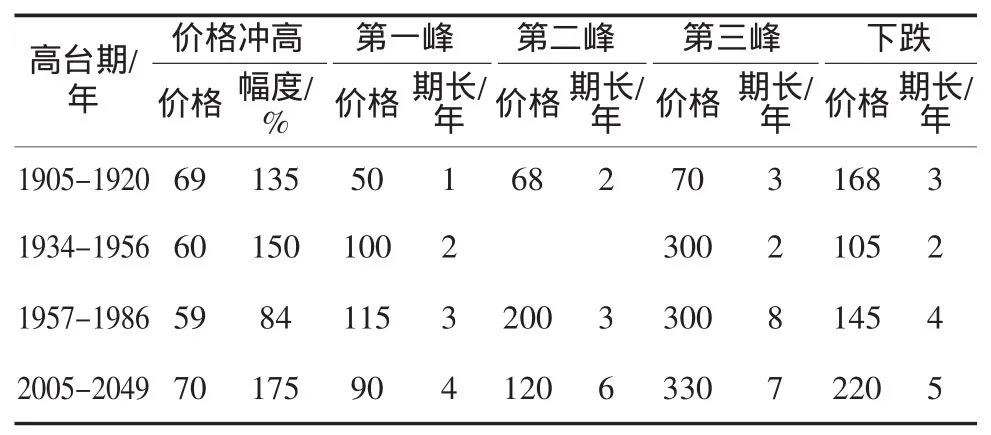

图1显示,钨精矿价格的周期波动与冲击波动相伴。一般规律是,一个高台期内含一次快速价格冲高再经历3个冲击波,高台期伴随一次价格冲高而形成,伴随第3个冲击波的结束而跌入钨精矿价格低谷期。3个冲击波是逐步增强的,各自形成价格高峰值,主要特征可以概括如表2。

表2 钨精矿价格高台期的价格冲击特征 美元/t度

2.2.3 冲击波的诱导因素

孔昭庆发现,钨精矿价格冲击与国际事件高度相关[1],经补充整理后主要对应关系见表3。归纳可知,战争、地震、危机等国际事件通常诱导钨精矿价格上扬,流行病、经济危机、世界秩序平稳等通常促使钨精矿价格维持低谷。

表3 对应于钨精矿价格冲击的世界大事件

2.3 钨精矿不变价格的基本结构

2.3.1 趋势价格模式

钨精矿不变价格的趋势变化微弱。从已经发生的情况看,2个长周期的第一政治周期比较,低谷起点从55美元/t度升至95美元/t度,同比升幅为40美元/t度,低谷终点同比升幅为20美元/t度;第二政治周期低谷起点同比升幅为33美元/t度,终点同比升幅为0;高台期起点和终点同比升幅为10美元/t度。注意到1986年以后周期的异常,可以预测第二政治周期的终点价格涨升较大。不变价格长期变化趋势是每年涨价0.5美元/t度。

2.3.2 周期价格模式

低谷价格呈逐年下降的变化趋势,年跌幅约为2美元/t度,当一年涨幅超过80%时,就进入到价格高台期。高台期价格呈现左陡上右缓下中间上升的梯形,上升段周期价格每年递增4.7~5.6美元/t度。当实际价格低于周期价格20%以上时,就进入价格下降通道,降至周期价格最高点的20%~45%,就是低谷期的起点,具体形态可见图1。

2.3.3 冲击价格模式

冲击价格发生起点和冲击幅度都是随机的。一般而言,第一冲击波占上升段总长的10%,第二和第三冲击波分别占15%和20%。比较周期价格,各冲击波幅均超过38%,并呈现逐步增强的态势,最大波幅超过150%。

2.3.4 随机项的方差

由于随机变量ε~N(0,σ2),故E(ε)=0,而只需求出D(ε)=σ2。方差的计算公式为:

代入已知数据计算可得:σ∏2=13.52。

3 钨精矿价格的仿真预测

中国大量廉价出口钨精矿的时代应该结束了。伴随中国粗放经营的转型,钨资源将迎来价值再发现的新时代,国际钨精矿价格将因中国出口的减少而提高。

3.1 钨精矿周期价格和冲击价格估算

不变价格的预测可以根据第2节的有关内容求得具体计算式,考虑到不变价格的趋势变化和周期变化合并处理更为便捷且不影响预测结果,故不单独分离不变价格的趋势规律。按统计模拟方法估算,2004年以后的高台期周期价格和冲击价格③注:③冲击价格是随机仿真而得,不宜解析式表述,此处是为了便于理解而写出一个解析式的可以简单表示为:

3.2 冲击价格与随机价格之和的仿真预测

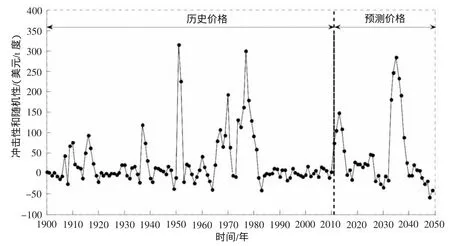

利用计算式(6)、(7)并按一定区间均匀分布产生随机数,就可获得钨精矿不变价格冲击部分和随机部分的仿真预测结果,见图2。其中1900-2049年间为历史价格的计算值,2010-2049年间为仿真预测值。

图2 1900-2049年欧洲钨精矿不变价格的冲击与随机之和

3.3 钨精矿现价的仿真预测

现价预测与不变价格预测之间的关系可见公式(2),只要确定未来年份相对于指定年份货币贬值率κ,就能利用公式(2)计算出现价预测结果。为了简化计算,假设预测期内美元贬值率保持一定,即约定年贬值率κ=3.53%,现价预测可按公式(8)计算。

钨精矿现价仿真预测结果表示如图3。图3中1900-2049年间的价格为历史真实值,2010-2049年间的价格为仿真预测值。

4 结论及经营启示

研究显示,钨精矿不变价格的长期变化规律是显著的。扣除同比年增幅3.53%后,钨精矿不变价格有0.5美元/年的上涨趋势,有低谷和高台交替出现的周期变化规律,从低谷到高台一年内完成、跳幅达80%以上,从高台到低谷需2~4年、跌幅50%以上。每个高台期内发生3次冲击,第一冲击价格升幅超过30%,第三冲击升幅超过50%,总体上呈逐次增强的冲击趋势。剩余的随机价格变化服从正态分布,期望为零,方差为13.52美元/t度。

图3 1900-2050年欧洲市场钨精矿现价波动规律图

冲击规律与国际重大事件密切相关。战争、地震、危机等国际事件诱导钨精矿价格上扬,流行病、经济危机、世界秩序平稳等促使钨精矿价格维持低谷。1986年后的价格低谷期,按理应该于“9·11”事件后结束。低谷延续的可能原因是,中国与西方经济的高度合作抵消了国际重大事件的冲击,扭曲了经济规律的自发作用。这种扭曲是会反弹的,结构上就将迎来45年的价格高台期,还可猜测国际钨精矿价格高台期的第一冲击波正在形成中。中国钨业战略经营原则是,顺应钨精矿价格的变化规律,积极推高出口价格,争取更大的盈利空间。正常情况下,2011年就可将价格推升至400美元/t度以上。实现这一价格目标的操作方法是,提高人工费用、税费福利和环境保护支出,推动出口价格提升,迫使钨精矿少出口多获益。只要营造推升价格的钨精矿市场环境,就能借助市场的力量为我国赢得极大的经济利益。

更完整地认识钨业经营规律,还需要弄清楚中国钨品出口量与出口价格之间的关系,以寻求价格和数量的优化配合操作方案。另外,以往20余年,中国大量出口钨精矿及其他钨产品,其中有一部分已经形成其他国家的钨资源战略储备,是中国战略经营的对局力量,可以建立数学模型来择优经营对策。

[1]孔昭庆.国内外市场钨精矿价格周期性变化及未来走势分析[J].中国钨业,2009,24(2):1-5.

[2]左铁镛.树立科学发展观 实现我国钨业可持续发展[J].中国钨业,2008,23(1):6-9.

[3]Gedgagov E I,Besser A D,Yanakov V Y,et al.Analyzing the raw materials market and methods for processing tungsten concentrates to obtain competitive products[J].Theoretical Foundations of Chemical Engineering,2009,43(5):529-538.

[4]刘良先.2010年中国钨品进出口分析[J].中国钨业,2011,25(1):7-11.

[5]罗 猛.国内钨精矿市场价格振荡原因分析[J].硬质合金,2005,22(4):254-257.

[6]杨芸芸,李夕兵.供需因素对钨价影响预测的统计模型初探[J].现代矿业,2010,22(1):61-64.