中美利率政策差异性比较

2011-12-29高欣

北方经济 2011年13期

一、引言

利率政策是央行通过调控利率,利用利率杠杆影响经济运行的手段,是一国经济政策的重要组成部分。美联储利用利率调控经济的历史悠久,而我国利用利率政策调控经济的实践处于起步阶段,通过利率来调控宏观经济运行的机制还不完善,与美国这一利率政策成熟的国家存在很大差距。因此,通过对两国的利率政策进行细致比较,挖掘两国利率政策差异的深层原因,探索适合我国国情的利率政策对我国经济发展具有重大现实意义。

二、 中美利率政策比较

(一)中美利率政策目标比较

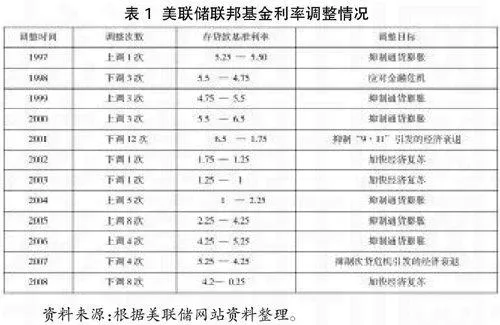

1.美国的利率政策目标

由表1可以看出,美联储频繁地上调利率,严防流动性过剩引发通货膨胀。只有经济受到象“9·11”事件以及金融危机等的影响,经济大幅下滑时,美联储才会采取扩张的利率政策促进经济增长。即使美联储采取扩张的利率政策也十分谨慎,一般对利率进行微调,下调幅度为25个基点,以防止利率下调引发的通货膨胀。实际上,自制定金融政策的独立性确立以来,美联储一直将稳定物价作为首要目标。鉴于20世纪70年代“滞胀”的教训,以及80年代以来美国大部分时期处于经济增长态势的现实,美联储此后主要任务是控制通货膨胀。

2.我国的利率政策目标

从表2可以看出,当GDP增长率下滑,经济趋冷时,央行会下调利率促进投资、消费的增长和物价回升。而当GDP增长过快,出现经济过热带来的通货膨胀时,央行会调高利率使过热的经济降温,同时控制物价上涨。但是根据丁伯根法则,利率政策只能有效地实现一个经济目标,而不能同时兼顾多个目标。基于我国仍是发展中国家的现实,利率政策的首要任务是促进经济发展,只有当物价上涨对人们正常生活造成严重危害时,利率政策才会剑指通货膨胀。通常操作是:当新一轮的利率调整开始时,利率政策目标会兼顾控制物价的目标。但当物价恢复到合理水平,利率的持续上升或下降并没有随之停止。而只有当经济增长走上正常的运行轨道后,这轮利率调整才会结束。因此,我国利率政策的首要目标是促进经济发展。

(二) 中美利率政策工具及传导机制

1.美国的利率政策工具

美国的利率政策工具是联邦基金利率。该利率是银行间隔夜准备金贷款的利率,反映银行间资金的借贷成本。联邦基金利率是市场化的,美联储只能通过买卖国债影响资金的供求关系间接地影响联邦基金利率。同时,联邦基金利率是其他短期利率定价的基础,主导短期市场利率的走势。其改变能通过金融体系传导最终影响实体经济。美联储主要通过公开市场操作来调节联邦基金利率。

2.美国利率政策传导机制

美国利率政策传导机制始于美联储买卖国债使国债收益率和联邦基金利率同时发生改变。由于联邦基准利率不仅反应银行之间拆借成本,更重要的是传达美联储政策导向;国债是在众多的金融产品中品种最齐全,流动性最强。这两种利率的变动使短期市场利率改变。短期市场利率的变化通过发达的金融市场(货币市场、信贷市场、外汇市场和证券市场等)以影响存贷款利率、期货、远期协议等方式影响长期利率。长短期利率的变化能引起其他金融资产价格发生变化,从而改变整个金融市场利率最终影响实体经济。

3.我国的利率政策工具

我国利率政策工具是存贷款基准利率,该利率由央行直接控制。虽然我国的同业拆借利率已经基本实现市场化,但要成为利率政策工具还不可能实现。因为我国金融体系没有高度市场化。首先,央行影响同业拆借利率的作用有限。我国的CHIBOL交易量很小,不能覆盖整个金融体系。其次,市场利率与资本市场关联性差。我国同业拆借市场与资本市场割裂,货币供求不能引起资本市场利率体系的变动。

央行在制定存贷款利率时,主要考虑的宏观因素有社会资金总供求状况、企业经营成本、银行利润率、市场价格总水平以及国有企业利息承受能力、财政收支状况等方面。利率的决定是各个部门相互博弈达到的最终平衡,削弱了市场优化配置资源的能力。

4.我国利率政策传导机制

央行能直接控制的利率是存贷款基准利率。该利率将整个利率传导链分为两段。上半段始于央行公开市场操作或信贷渠道等工具改变基础货币。我国同业拆借市场和国债回购市场已放开,同业拆借利率和国债回购利率完全根据资金的供求关系决定,二者的变动影响短期市场利率。第二段始于存贷款基准利率,存贷款基准利率的变动引起资本市场等整个金融体系利率变动,进而影响投资、消费等实体经济。两段传导链衔接部分即从短期市场利率到存贷款基准利率没有顺利地过度,原因是存贷款基准利率由央行决定。

(三)中美利率政策效果比较

本文通过比较中美两国利率对促进经济增长和保持物价稳定的有效性来分析两国利率政策效果。

1.变量选取

在分析利率对经济增长的影响中,AGDP、AI、AI1 分别代表美国(2000—2009)GDP实际增长率(季度数据)、联邦基金利率及其滞后一期利率;CGDP、CI、 CI1 分别代表我国(2003—2009)GDP实际增长率(季度数据)、一年期贷款利率及其滞后一期利率。分析利率对保持物价稳定的影响中,ACPI、AI、AI1、AI2分别代表美国(1998—2009)物价指数(月度数据)、联邦基金利率及其滞后一期和二期利率。CCPI、CI、CI1、CI2分别代表我国(2006—2009)物价指数(月度数据)、一年期贷款利率及其滞后一期和二期利率。

2.数据来源

美国经济数据来源于美国商务经济分析网站及美国劳工部网站;我国的经济数据来源于国家统计局网站和中国人民银行网站。

3.利率对经济增长的影响

美国联邦基金利率对GDP增长率的回归结果:

AGDP=2.81 AI2.61 AI1+1.71

(4) (-3.6)

R2=0.59T(0.