前景不乐观 转型不容缓

2011-12-29潘建成赵军利邢兆鹏寿静菁

财经 2011年18期

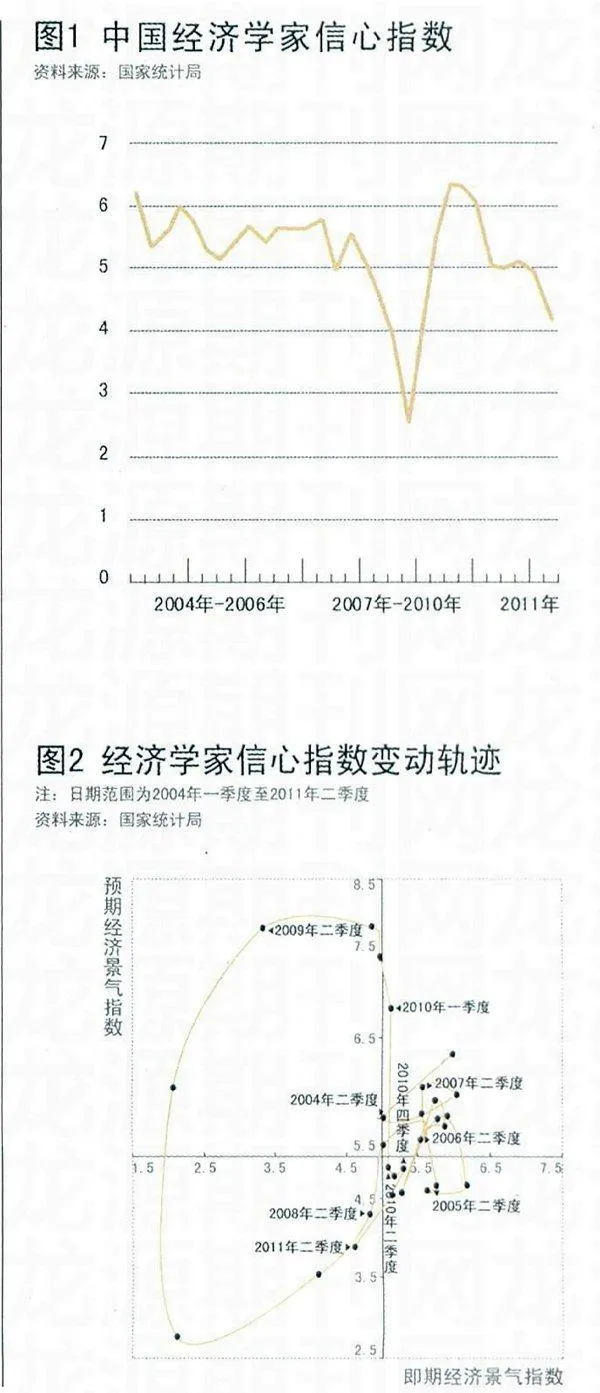

国家统计局中国经济景气监测中心于2011年6月进行的中国百名经济学家信心调查显示,2011年二季度经济学家信心指数为4.22(取值范围在1-9之间),比一季度下降0.64点,连续两个季度处于景气线下方(见图1)。调查显示,通胀压力较高、中小企业融资困难、经济增长预期回落是影响经济学家信心的主要原因。

调查遴选了国内有代表性、对宏观经济有研究的75位经济学家,按姓名汉语拼音顺序依次为:蔡洪滨、常修泽、陈道富、陈淮、陈浪南、陈彦斌、陈宗胜、程恩富、程永照、迟福林、丁宁宁、范剑平、高善文、郭克莎、贺力平、贺强、洪银兴、胡必亮、华而诚、黄少安、黄卫平、纪玉山、金雪军、李泊溪、李、李国璋、李天德、李子奈、梁优彩、梁中堂、刘小川、隆国强、马骏、马晓河、茅于轼、潘云、任若恩、史晋川、舒元、苏育平、谈敏、谈世中、田秋生、汪同三、王广谦、王建、王、王小广、王小鲁、魏杰、吴晓求、夏兴园、徐长生、叶灼新、易宪容、余斌、喻新安、臧旭恒、曾五一、张宝通、张承耀、张曙光、张卓元、章铮、赵凌云、赵敏、赵志耘、郑超愚、周黎安、周立群、周天勇、周学曾、周志斌、祝宝良、左小蕾。通过问卷形式了解他们对当前经济现状及未来发展趋势的判断,并征求他们对未来宏观经济政策及改革的建议。

形势判断和预期回落

调查显示,经济学家对当前经济状况和未来走势的预期均不乐观,信心指数已经步入景气循环相位图的第三象限,与2008年二季度情形类似:即期景气指数为4.57,比上一季度低0.59点;预期景气指数为3.86,比上一季度低0.71点。从指数构成看,即期和预期景气指数双双走低使经济学家信心指数明显回落(见图2)。

外围经济增长放缓,多重因素拖累复苏。

作为世界主要经济体的美国和欧洲近期领先指标持续走低,今年的增长预期不断被调低,预示经济增长将放缓。

关于美国经济,受近期疲软的经济数据影响,四分之三的被调查经济学家认为未来六个月会“缓慢复苏”;11%认为会“加快向好”;14%认为会“有所恶化”(见图3)。与一季度调查结果相比,认为“加快向好”的比重下降了13个百分点,而认为“有所恶化”的比重上升了9个百分点。不过总体来看,多数经济学家认为美国经济仍处于复苏轨道,只是“缓慢”而已,形势并未出现逆转。

对美国货币政策取向的判断,多数经济学家认为,二次量化宽松正在逐步淡出市场。57%的经济学家认为,美联储不太可能继续推行新的量化宽松货币政策。

经济学家同时认为,这并不意味着美联储将转向价格政策工具,在通胀隐忧和高失业率叠加影响下,继续提高债务上限、维持当前的低利率环境将有利于美国实体经济的复苏。调查显示,76%的经济学家认为,美联储的下一次加息时机应是2012年或以后。

欧洲的焦点仍是有关国家的债务问题。6月底,希腊国会正式批准新一轮财政紧缩方案,为获取外部援助扫清了障碍。

然而,这并不意味着问题的结束:希腊的惊险通关或许只是暂时推迟了其违约的时点;葡萄牙等国的债务风险问题仍悬而未决;而继承原德国中央银行反通胀传统的欧洲央行似乎不会坐视欧元区日益加大的通胀压力,7月7日的年内第二次加息加大债务危机解决的难度。

调查显示,经济学家对欧债危机的前景判断并不一致,仅有1%的经济学家认为欧债危机有了“明显好转”,而认为“略有好转”“维持现状”和“进一步恶化”的比重分别为37%、37%和25%(见图4)。

国内经济增长预期回落,通胀预期上升。

从国内来看,经济学家普遍预期2011年的经济增长速度将低于2010年的10.3%,而物价上涨幅度将高于2010年(CPI为3.3%)。

调查显示,预期2011年经济增速在10%及以上的经济学家比重只有5%;79%的经济学家预期在9.5%及以下,平均预测值为9.2%,比一季度降低0.1个百分点。

对通货膨胀,所有经济学家均预期通胀率不低于4%。其中有9%的经济学家认为预期通胀率将不低于6%;有60%认为在5%-6%之间,平均预测值为5.1%,比上一季度调查结果提高0.7个百分点。

仔细分析调查结果发现,绝大多数经济学家认为当前的经济形势还属正常:事实上,本次调查有86%的经济学家对当前中国经济形势表示满意,比重与一季度相同。

信心回落的主因是有12%认为当前形势“差”,比一季度高7个百分点;2%认为“好”,比一季度减少7个百分点。当与上年同期比时,有三分之一的经济学家认为现在的形势变差了,比一季度高21个百分点。

而对于未来六个月经济形势的判断,更多的经济学家趋于谨慎,认为未来六个月经济总体“好”和“满意”的比重为62%,比一季度调查结果低14个百分点。调查表明,动态来看,经济学家对经济形势的乐观程度在降低。

有效促进消费增长十分紧迫。

调查结果显示,认为当前消费需求不足的经济学家比重继续上升,达到47%,比一季度调查结果高5个百分点。从未来六个月预期看,经济学家预期消费不足的比预期消费旺盛的高36个百分点,比上一季度调查结果扩大31个百分点。

在回答“2011年促进消费增长的改革和政策是否会取得明显突破”这一问题时,95%的经济学家持否定态度。如何在“十二五”开局之年有效促进消费增长,从而带动经济结构调整和经济转型显得十分迫切。

投资可望保持平稳增长。

经济学家对当前和未来投资的信心仍然良好。从当前形势看,认为投资水平正常的比重为66%,与上一季度调查结果持平;认为投资旺盛的比重为22%,比一季度减少8个百分点。从对未来六个月的预期看,认为投资正常的比重为61%,比一季度调查结果高20个百分点;认为投资不足的比重为29%,比一季度低14个百分点。调查结果表明,经济学家认为投资仍可望继续保持平稳增长,一季度不少经济学家曾担心的投资大幅下滑的状况基本不会出现。

预期贸易顺差减少。

受人民币升值预期、国内人工成本上升及世界经济复苏不确定性加大等因素的影响,经济学家预期未来六个月出口增速将放缓,进口增速将提高,呈现贸易顺差减少的趋势。

调查显示,35%的经济学家认为未来六个月中国外贸出口增速会“下降”,比认为“上升”的多11个百分点;38%认为进口增速会“上升”,比认为会“下降”的多18个百分点。与此相应,53%的经济学家认为未来六个月中国对外贸易“顺差减少”。

对于净出口对经济增长的贡献,80%的经济学家认为该贡献度小于去年,其中57%认为净出口对GDP增长的拉动不到0.8个百分点;13%认为没贡献;9%认为会出现负拉动。

通胀预期有所上升。

随着近来CPI不断走高,经济学家对通胀的预期进一步上升。调查显示,41%的经济学家认为CPI会在二季度达到年内高点,与一季度的调查结果差不多,而有44%的经济学家认为高点会在三季度,比一季度调查的结果高26个百分点。

至于未来半年的通胀压力,40%的经济学家认为未来半年通胀压力将“维持现状”,28%认为这一压力会“继续加大”,只有不到三分之一(32%)认为会明显缓和(见图5)。

从影响通胀的因素看,近期石油价格的稳定将有助于通胀压力的缓解。认为下半年国际原油价格会超过100美元/桶的经济学家比重为16%,比一季度调查结果下降37个百分点,另有71%预期在80美元-100美元/桶之间。

预期人民币升值幅度扩大。

调查显示,认为欧元、英镑和日元兑换人民币的汇率“合适”的分别占50%、62%和58%,均远高于认为“高估”的比重。

人民币升值压力仍主要来自美元。49%认为美元兑换人民币的汇率“高估”,比认为“合适”比重高14个百分点。

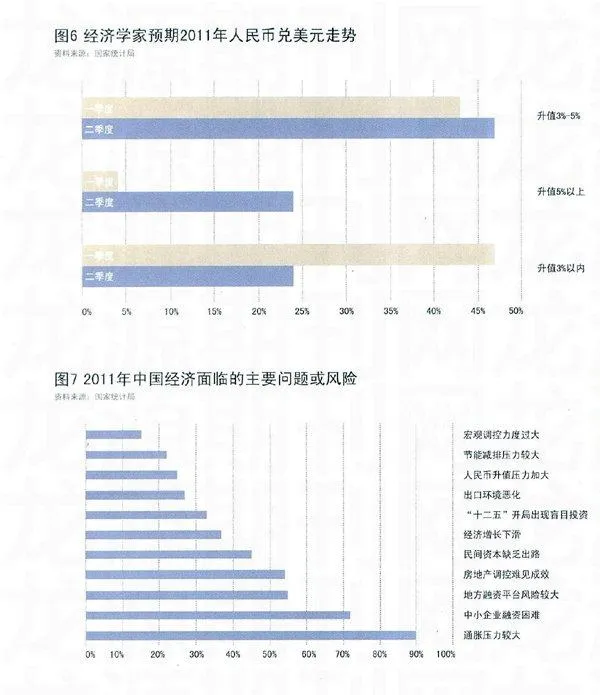

在国内通胀压力加大的背景下,95%的经济学家预期2011年人民币兑美元会“升值”,其中预期“升值3%-5%”的占47%,比一季度调查结果增加4个百分点;预期“升值5%以上”的占24%,比一季度调查结果增加20个百分点;预期“升值3%以内”的占24%,比一季度调查结果减少23个百分点(见图6)。

房价上涨预期有所提升。

2010年以来,中央调控房地产市场的力度不断加大,各地区房地产调控政策层层加码,以期能够遏制房价过快上涨。但调查显示,认为目前中国平均房价“过高”和“较高”的经济学家比重分别高达47%和48%,两者合计达95%,比上季度提升3个百分点。

关于房价走势,预期2011年末房价比2010年末将上升的经济学家比重比一季度的调查结果有了明显提高(由35%升至46%),预期房价下跌的比重略有下降(由35%降至31%)。不过,无论持继续上涨或出现下跌观点的经济学家,绝大多数认为房价波动会比较温和,其中预期房价上升中的85%和预期下跌中的90%的经济学家均预计房价波动在10%以内。

各地区商品房限购政策实施以后,存量自有住房需求将部分被租房需求替代。2010年,70个大中城市房屋租赁价格指数为6.1%。调查表明,84%的经济学家认为2011年房租价格将继续上涨,这也是经济学家认为推高CPI的一个重要因素。

通胀压力和中小企业融资难最引人关注。

对于2011年中国经济面临的主要问题或风险,经济学家认为排前两位的是“通胀压力较大”和“中小企业融资困难”,选择的比重分别为90%和72%;其次是“地方融资平台风险较大”(55%)、“房地产调控难见成效”(54%)和“民间资本缺乏出路”(45%);其他问题还包括“经济增长下滑”(37%)、“‘十二五’开局出现盲目投资”(33%)、“出口环境恶化”(27%)、“人民币升值压力加大”(25%)、“节能减排压力较大”(22%)和“宏观调控力度过大”(15%)(见图7)。

和一季度调查结果相比,选择“地方融资平台风险较大”的比重上升了13个百分点,成为比较突出的关注对象。选择“中小企业融资困难”和“民间资本缺乏出路”的比重都比较高,而认为“宏观调控力度过大”比重很低,说明经济学家认为当前的宏观调控力度还是合适的,宏观调控确实在一定程度上造成了中小企业的融资困难。

但与此同时,很多民间资本缺乏出路(缺乏出路的民间资本一定程度上进入了投资品市场,48%的经济学家认为未来半年艺术品价格将继续上升,比认为下跌的多23个百分点),说明目前经济运行中的很多问题根子都是经济结构的不平衡,唯有加大改革力度,坚决推进结构调整和转型(比如完善民间投融资体制等),才是根本出路。

宏观政策和改革建议

本次调查中,经济学家的建议主要集中在宏观调控政策、房地产调控和收入分配等几个方面。

有保有压促进经济平稳增长和转型。

未来的宏观政策应基于对未来经济增长和通胀趋势的判断。在宏观调控的作用下,经济增长有所放缓是预期的结果,明显下滑的可能性并不大。而以CPI同比数据反映的通胀水平,由于下半年翘尾影响的逐步衰减整体呈涨幅下滑态势。

因此,经济学家建议,继续沿着促进经济转型的调控方向不动摇,在财政和货币政策上应有所区分,做到有保有压,促进经济的平稳增长和物价的基本稳定。

在货币政策上,宜继续保持一定程度的紧缩力度。调查结果显示,超过半数(51%)的经济学家认为应维持当前存款准备金率不变,另分别有21%和20%的经济学家认为存准率应提高1个和0.5个百分点;79%的经济学家认为2011年应加息一次至两次,改变当前负利率的局面。

从财政政策上,要从减税和加大对民生领域、战略性新兴产业投资及转移支付力度两方面坚持积极的财政政策,加快经济结构调整和转型步伐。

坚持目前的房地产调控政策。

鉴于目前房地产调控政策对房价的影响仍有待观察,52%的经济学家认为当前调控政策“较严厉,应长期执行”;23%认为“仍宽松,应进一步收紧”;而认为“较严厉,应适当放松”和“过于严厉,应尽快放松”的只分别占21%和4%(见图8)。

今年一季度,房地产税在上海和重庆开展试点。为保持房地产价格的稳定和房地产市场的健康发展,是否必须出台房地产税,持支持和反对态度的经济学家比重分别为53%和47%,与一季度调查结果大体相当(支持的比重下降2个百分点)。

调查表明,经济学家对这一政策的推出分歧严重,也说明房地产调控难度巨大。

多措并举缓解“电荒”压力。

二季度以来,中国多地出现季节性电荒,特别是企业用电困难,严重影响了企业产能效率。经济学家普遍认为,应当通过市场机制解决这一问题。

调查结果显示,赞成“上调上网和销售价格”“加大各行业差别电价实施力度”“扩大峰谷电差距”和“降低风电等新能源上网的准入限制”的经济学家占多数,选择比重分别为54%、46%、42%和41%,而“抑制煤炭价格上涨”和“补贴发电企业/电网”支持率最低。

经济学家关于改革的建议主要集中在如下三个方面:

一是完善社会保障体系,加快推进公共服务均等化。具体建议包括统筹居民社会保障,打破城乡和区域社保转移障碍;加大财政对公共领域的投资力度,保障公共产品供给;推进财税体制改革,降低企业和居民的税费负担。

二是加大对中小企业扶持力度。具体建议包括落实鼓励民营投资“新36条”,进一步放宽市场准入,进一步构建适应民营经济成长的制度环境;鼓励发展中小民营银行,通过金融手段支持中小企业发展;加大国有垄断企业改革力度,遏制国有资本向竞争性领域扩张。

三是解决保障房建设困局,满足居民多层次住房需求。具体建议包括有效监督土地出让金使用方向;积极吸引民间资本参与保障性住房建设;以租为主,改变住房市场供给结构。