让“纠结”来得更猛烈些吧

2011-12-29李文杰

股市动态分析 2011年5期

2011年资本市场将面临多重因素的历史性纠结:一是经济周期的纠结,在于长周期的衰退末期与中周期的复苏开始的纠结。二是中国经济转型的纠结,在于地产行业的去支柱化与新兴产业支柱化的扶持过程。三是国内外经济不同步的纠结,在于美、欧的经济复苏缓慢与中国经济过热风险的纠结。四是不同国家货币政策的纠结,即美国及欧盟的持续数量宽松政策与中国对抗通胀的紧缩政策相纠结。面对这样纠结的市场,守正出奇,则是合适的投资策略。这四个字,往往成为一种口号,而现在,则真该用上了。

然而依据市场特点,我们发现有几点2011 年市场典型的结构性特征,可帮助我们判断市场结构性机会所在:

投资标的的选择

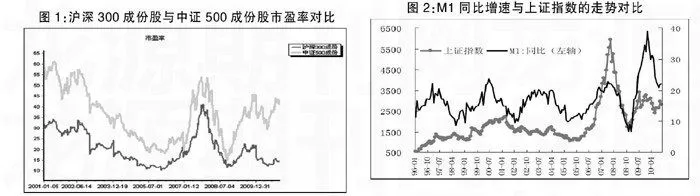

中小盘的高估值与大盘股的低估值的矛盾,孕育着其各自估值的回归。下图为大盘股的代表沪深300 指数与中小盘的代表中证500 指数的市盈率走势图,我们会发现,二者之间的差距呈规律性显现,总有扩大与缩小的规律。而从图中我们可以看到,二者的估值分歧处于非常高水平,这一现状使得2011 年,大小盘都各自有估值回归的冲动。这意味着我们2011 年的主要着眼点首先在于大盘股的安全边际与估值修复的过程。而传统大盘指标股地产、银行等受政策压力较大,而机械、高端制造等行业则同时具备低估值与政策扶持等有利因素,将是大盘股中相对较好的投资领域。其次,在中小盘估值修复过程中,泥沙俱下之后,真正具有投资价值的公司逐步显现,这里是我们关注的第二领域。再次,在市场整体处于底部的情况下,新股投资仍然有相对稳定安全的收益,我们将积极参与,同时关注上市公司定向增发等方面机会。

依据以上分析,我们2011 年投资品种的选择上,首先是配置安全边际较高、估值低且成长性较好的行业,据此相应的品种主要包含精选大中盘个股、沪深300 指数基金及配置偏重于我们分析的相关主动型基金。其次震荡结构性市场中,基金公司的策略判断能力及基金经理的选股能力,将是决定投资收益的主要因素,因此,在主动型基金领域,我们依然倾向于选择好基金公司的好基金经理作为投资标的,这一策略在去年的市场中非常成功,我们认为仍然适用于今年的市场。

时机选择

流动性与政策风向标结合,用于判断市场介入时机。

下图为1996 年以来M1 同比增速与上证指数的走势图,而M1 则是中国资本市场流动性最典型的基准。从下图来看,两者契合非常好,特别是在最近的一轮大牛市和大熊市中,M1 成为了A 股的风向标。

从目前的宏观走向判断,M1 处于较高水平,并且依然有向下的空间,这样看来,短期市场没有向上的空间。而在M1 继续下探,并且接近10%的底部区间时,则可能是市场反转的标志,是我们的介入时机。

同时,依据通货膨胀及宏观经济形势,政策环境有不断变化的可能,特别是去年的宏观调控较为纠结,造成政策出错或调控过度的可能增大,一旦这种出错或过度出现,伤害到实体经济,则存在很大的政策转向的可能,在此情况下,也是我们介入的良好时机。

综上,我所说的守正出奇,就是在纠结的2011,以大中盘精选个股及适当波段为奇,以在纠结的市场中获取安全收益。

让纠结来得更猛烈些吧……■