利率变化与股市波动关系的实证分析

2011-12-27王宏伟

王宏伟

(中州大学 经济贸易学院,河南 郑州 450044)

●经济学与管理学研究

利率变化与股市波动关系的实证分析

王宏伟

(中州大学 经济贸易学院,河南 郑州 450044)

利率作为重要的宏观经济调控工具,每一次调整都引发了股票市场的波动。分析我国近几年来股市波动与利率变化的关系发现,利率调整对股市的影响并不总是负相关的,理论上利率对股市的干预效应在实践中难以得到验证,股市的波动更多地受到来自利率以外的因素的影响,利率干预股市在现阶段我国经济实践中还存在着理论与实践的背离。

利率;股市波动;实证分析

20世纪末,以美国为代表的发达国家资产价格明显偏离实体经济,而金融衍生产品的无限制发展,最终导致了2008年美国次贷危机的爆发,并对全球经济产生巨大影响,致使许多国家至今还深陷危机之中。虚拟经济的快速发展引起了人们对资产价格与实体经济、货币政策之间关系的思索。1999年8月,在怀俄明举行的货币政策会议上,时任美联储主席格林斯潘指出:美联储的货币政策今后将更多地考虑股票市场的因素。由此引发了学术界和金融业界对“货币政策是否应对股票价格波动作出反应以及如何反应”的讨论。

西方理论界在货币政策如何应对股票价格波动的问题上存在着严重分歧。一种观点认为货币政策应该对股票价格波动作出积极反应,另一种则认为货币政策不应干预股票价格波动。我国许多学者也在研究我国货币政策和资本价格关系,甚至提出应将稳定股市、关注股市变化纳入我国的货币政策目标,希望利用利率干预股价变化。其主要观点包括:银行信贷资金与股票的相互结合和相互转化,会带来银行资金安全性的问题;股市虚拟资本的膨胀及泡沫的破灭,意味着个人和企业财富的急剧减少,严重动摇人们的消费信心;股票价格的暴跌还会使银行抵押品价值缩水,进而使银行陷入财务危机之中,引起整个社会的恐慌。也有一些学者认为货币政策不应干预股票价格波动,因为,货币当局出台的一系列政策在促使货币流入股市后,大部分资金会沉淀在股市,难以达到通过货币政策干预股票价格波动,引导资金流向,拉动投资、刺激消费与实现经济增长的目的。

我国货币政策应该不应该干预股市,怎么干预股市,关键在于我国的货币政策目标到底是什么,利用货币政策干预股市是否有助于货币政策目标的实现,而回答这个问题的关键在于,现阶段作为我国中央银行重要货币政策工具之一的利率,其变化对我国股市有着什么样的影响,影响程度有多大。

利率作为资金的价格,利率的变化不仅影响货币供求,也对资本估值和资本价格产生重要影响。从长期来看,利率变化对股市的影响是有限的,两者间的相关性并不明显;但从短期来看,短期利率变化与股价指数存在明显的正相关性;理论上利率变化与股市波动的负相关性,在实践中难以得到验证。

一、理论基础

从理论上讲,利率对于股票价格的干预主要通过以下四种途径。

1.利率变化直接导致的资产组合替代效应。利率的变化直接影响投资人的存款收益,促使投资人重新审视其投资组合中股票、银行存款和债券的比例,导致资金在股票市场、债券市场和银行之间的流动,引发股价的波动。一般来讲,利率上升,资金从股票市场流向银行和债券市场,导致股市货币供给量减少,股价下跌;反之,利率下降,股市货币供给量增加,股价上升。

2.利率变化影响股票的内在价值。股票的内在价值等于其预期收益的折现值。利率变化直接影响上市公司股票的预期收益和市场折现率。一般来讲,利率上升,市场折现率提高,企业的资金成本上升,股票的预期收益下降,股票的内在价值降低,从而导致股票的市场价格下跌;反之,利率下降,股票的内在价值提高,股票的市场价格上升。

3.利率作为一种政策信号,影响投资者对未来宏观经济形势的判断和投资态度,进而影响投资者的投资行为和股价变化。

4.心理作用。在宏观经济形势发生逆转时,投资者由于担心经济政策,特别是货币政策的变化,提前调整自己的投资行为,从而导致股价的波动。心理作用表现在两个方面,一是利率上调(或下调)的堆积效应,即在利率调整周期初期,一二次调息难以冲抵其他因素对股市的影响,股市会维持其原有变化趋势;经过几次调整后,调息对股市的影响会集中释放出来,最终改变股市的波动方向;二是利率调整的“靴子落地”效应,即利空或利好出尽的意思。

利率通过资产组合的替代效应和影响股票的内在价值干预股市是显性的,可以在短期内通过股价的变化反映出来,而利率调整作为一种政策信号,也是通过影响投资者心理预期干预股市。理论上讲,利率变化与股价涨跌成反比,即利率上升,股价下跌;利率下降,股价上升。

二、基准利率调整对股市影响的实证分析

在我国金融市场,基准利率是市场利率的基础,有很强的代表性;股价指数是反映股票价格变化的指标,用上证指数来代表股市价格。

(一)利率调整在短时间内对股价的影响

统计显示:在2002年2月至2011年2月,中国人民银行共调整了18次银行基准利率,其中上调12次,下调6次。在12次利率上调消息公布次日,上证指数上涨9次,下跌3次;在6次利率下调消息公布次日,上证指数上涨3次,下跌3次。由此可见,利率调整在短时间内对股价变化的影响并不总是负面的,两者的变动方向并不呈负相关关系,仅用利率调整消息公布次日股价变化说明利率变动对股价的负面影响是不完全的。

(二)基准利率与股价指数的相关性分析

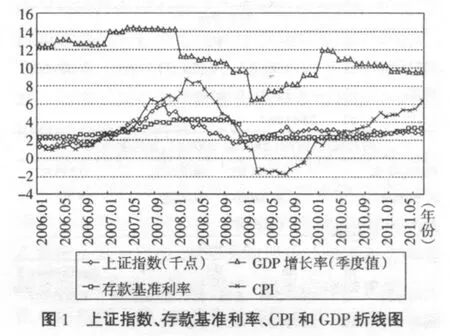

为分析股价指数与基准利率的相关性,绘制上证指数、存款基准利率、CPI和GDP折线图,如图1所示。

由图1可以看出:上证指数、存款基准利率、CPI与GDP增长率的变化存在着明显的相关性,CPI的变化先于存款基准利率变化,两者呈正相关关系;存款基准利率的变化先于股价指数的变化,但两者的相关性在不同时期表现不同;CPI的变化与股价指数的变化明显相关,且股价指数变化明显滞后于CPI的变化。

分析2006年1月至2011年7月利率调整各时点股价指数变动趋势发现:利率上调时点通常在股价上升过程中,利率下调时点则通常在股价下跌过程中。股市波动与利率调整的关系可以分为四个阶段:第一阶段是利率上调周期期初,宏观经济向好预期和资产估值上升等有利于股价上涨的因素,完全冲抵了利率上调对股市的利空影响,上证指数与基准利率呈正相关关系。第二阶段是利率上调周期末期和高利率时期,随着利率的不断上调和各种宏观经济调控政策的落实,经济增长开始放慢,上市公司的预期收益下降,投资者的投资态度和投资行为开始转变,股价开始回落,上证指数与基准利率呈负相关。第三阶段是利率下调周期初期,宏观经济预期向坏和资产估值下跌等不利于股价上涨的因素完全冲抵了利率下调对股市的利好影响,上证指数与基准利率呈正相关。第四阶段是利率下调周期期末,随着各种经济刺激政策的落实,宏观经济开始向好,股市也进入恢复性上涨,上证指数与基准利率呈负相关关系。

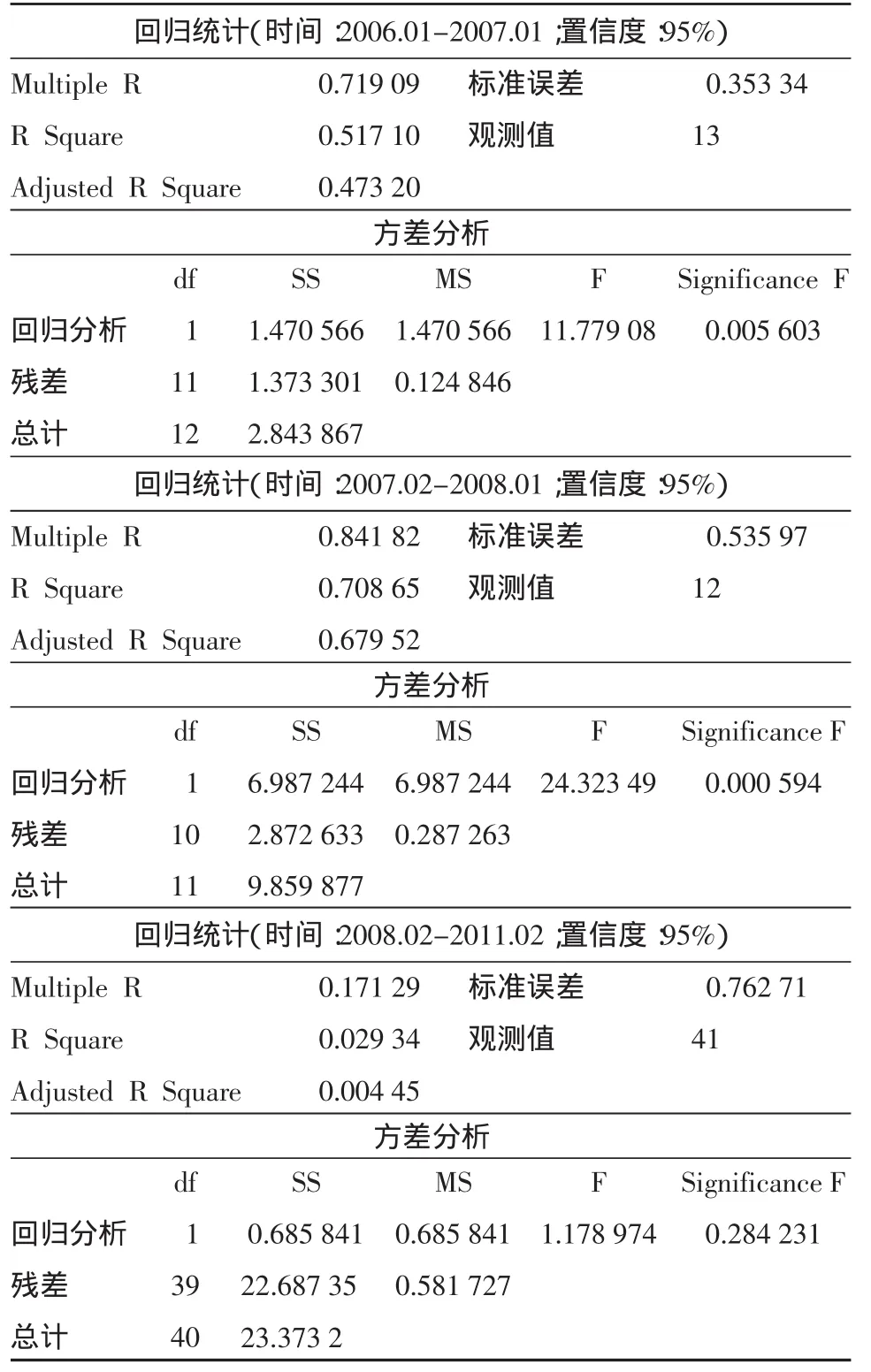

用基准利率解释上证指数,分阶段回归分析结果如表1所示。

表1 基准利率与上证指数相关性回归分析

回归分析结果表明:在2006年1月至2008年1月,基准利率与上证指数存在明显的相关性,且相关程度较高;在2008年2月至2011年6月,基准利率与上证指数之间的相关性不明显。因此,仅用利率变化解释股价指数变化是不完全的,利率调整对股价指数理论上的负面影响在近五年我国股市实践中难以得到验证。

三、短期利率变化对股价指数影响的实证分析

为便于分析,用银行间同业拆借加权平均利率作为短期市场利率。

(一)直接相关性分析

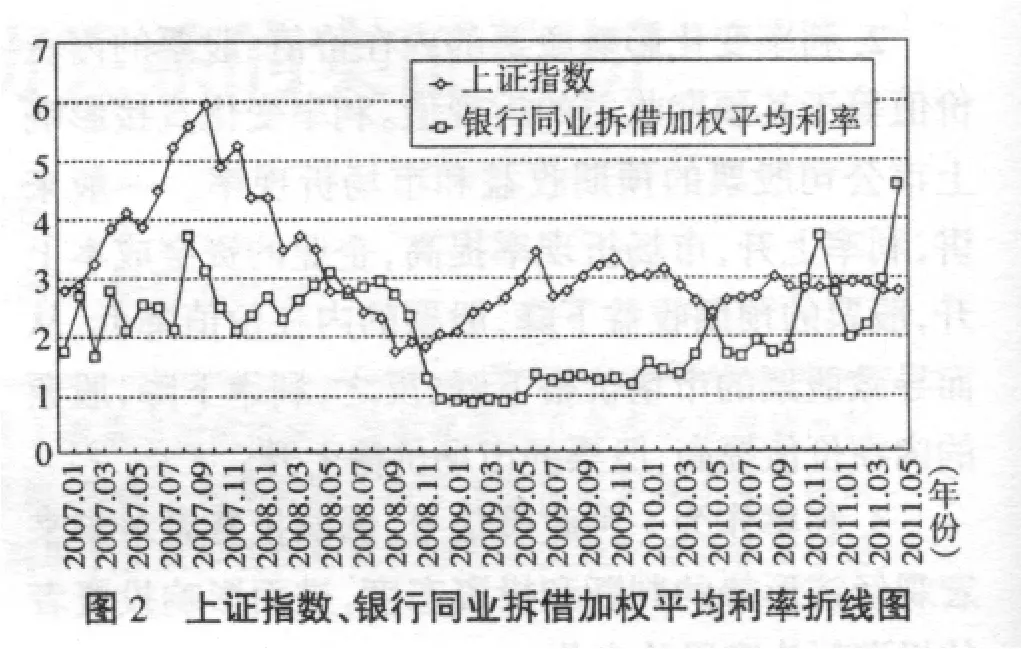

绘制银行间同业拆借加权平均利率与上证指数折线图,如图2所示。

从图2可以看出:上证指数的变化与利率变化并不总是同步的。在上证指数上升过程中,利率紧跟上证指数上升,但在上证指数到达高点前,利率会率先下跌;在上证指数下跌过程中,利率也随之下降,但在上证指数到达低点后,利率继续下降;在上证指数横向盘整时,利率则会根据货币市场资金供求的变化自行波动。

根据利率与上证指数间的变化关系,把2007年1月至2011年6月分为两个阶段:一是2007年1月至2009年7月,期间上证指数和利率均波动较大,两者正相关性较为明显,相关系数为0.56;二是2009年8月至2011年6月,上证指数横向整理,利率则小幅攀升,两者间的相关性不明显,相关系数仅为-0.31。应当注意的是,在上证指数上升过程中,股价变化明显滞后于利率变化,而在股价下跌过程中,则利率变化滞后于股价变化

(二)银行间同业拆借加权平均利率移动平均分析

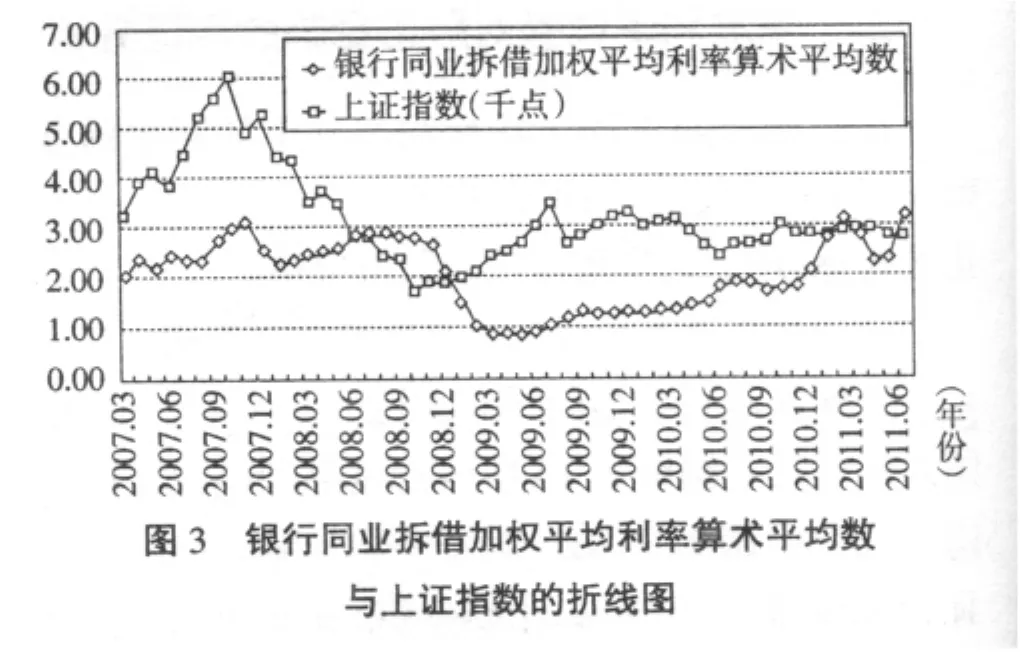

为进一步分析短期利率与上证指数的关系,消除短期利率的剧烈波动,对银行同业拆借加权平均利率进行移动平均(期限为3个月),并作银行同业拆借加权平均利率算术平均数与上证指数的折线图,如图3所示。

由图3可以看出:经过移动平均处理,短期利率与上证指数的相关性更加明显,整个分析期可分为明显的五个阶段。一是2007年3月至2008年3月,两者呈明显正相关关系,相关系数为0.71;二是2008年4月至2008年10月,两者呈明显负相关关系,相关系数为-0.78;三是2008年11月至2009年5月,两者呈明显负相关关系,相关系数为-0.83;四是2009年8月至2010年3月,两者呈较为明显的正相关关系,相关系数为0.62;五是2010年4月至2011年6月,两者相关性不明显,相关系数仅为0.36。

从短期来看,股市的涨跌与货币市场资金供求状况和短期利率的高低密切相关。在股市波动较大时,资本市场的资金供求波动也较大,通过资本市场与货币市场的传导机制,促使货币市场的资金供求和短期利率产生同向变化;在股市处于恢复性上涨阶段,推动股市上涨的主要因素不是流入股市资金的多少,而是投资者心理预期和投资行为的转变;在股市处于横向调整阶段,股市运行方向的不明朗导致市场观望气氛较浓,资金供求波动较小,利率变化主要受到宏观经济发展状况和市场资金需求的影响。因此,在股市波动较大时,短期利率与上证指数正相关;在股市处于恢复性上涨阶段,短期利率与上证指数负相关;在股市处于盘整期,短期利率与上证指数相关性则不明显。

四、结论

实践证明,在我国股票市场,基准利率对股市的干预有限的,利率变化对股市的负面影响并不明显,判断利率对股市的影响,须结合宏观经济状况和发展趋势等因素进行综合考虑。在利率上调周期初期,利率上调对股市的负面影响很快会被上市公司的业绩增长和经济发展向好等积极因素所抵消,经过短暂调整后,股市仍将维持原有的上升趋势;而在利率上调周期末期,经济增长势头由盛转衰,利率上调对股市的负面影响会集中释放出来,股市波动趋势由升转降。反之,在利率下调周期初期,利率下调对股市的正面影响很快会被上市公司的业绩下滑和经济增长预期放慢等消极因素所抵消,经过短暂调整后,股市仍将维持其原有的下降趋势;而在利率下调周期末期,随着经济形势的逐渐转好,利率下调对股市的正面影响集中释放出来,股市波动趋势由降转升。

在股市处于明显的上升(下降)趋势中,受投资者心理预期和资本趋利性等多种因素的共同影响,短期利率变化与股市波动存在明显的正相关关系;在股市上升过程中,利率会在股价达到最高点前提前下降;在股市下跌过程中,利率会在股价到达最低点后继续下降;在股市处在恢复性上涨时,短期利率与股市波动负相关;在股市处于盘整期,短期利率与股市波动的相关性则不明显。

从现阶段我国经济实践来看,基准利率调整对股市的影响是不确定的和有限的;短期利率变化与股市的波动存在明显的关系,但并不总是负相关的。

[1]段进,曾令华,朱静平.货币政策应对股票价格波动的策略研究[J].财经理论与实践,2007,(3).

[2]李文军.货币政策与股市的互动关系[EB/OL].http://bbs. dingdi.com/forum-viewthread-tid-1521723-page-1-authorid-267843.html,2011-06-14.

Empirical Analysis of the Relationship between the Adjustment of Interest Rate and Stock Market Volatility

Wang Hongwei

As an important tool of macroeconomic regulation,the adjustment of interest rate always leads to the stock market volatility.It is found from analyzing the relationship between the stock market volatility and the adjustment of interest rate in recent years that the influence of the adjustment of interest rate to the stock market is not always negative and the intervention of the influence in theory is not verified in practice.Stock market volatility is influenced by the factors originating outside the interest rate,and the interest rate's interference in the stock market is deviation of theory and practice in the economic practice in our country.

interest rate;stock market volatility;empirical analysis

F830.9

A

1673-1573(2011)04-0050-04

2011-11-07

王宏伟(1965-),男,河南郑州人,中州大学经济贸易学院教授,研究方向为证券投资。

责任编辑、校对:李金霞