信用与制度缺失:农民专业合作社融资主要障碍

2011-12-26吴玉宇

吴玉宇

(湖南农业大学 经济学院,湖南 长沙 410128)

信用与制度缺失:农民专业合作社融资主要障碍

吴玉宇

(湖南农业大学 经济学院,湖南 长沙 410128)

基于湖南省农民专业合作社的情况分析表明,社员货币资金的投入非常有限,财政支持仅局限于少数合作社,金融机构的贷款只能达到合作社资金需求的15%左右,快速发展中的农民专业合作社融资困难,资金缺口大。深入分析发现,农民专业合作社自身信用不足是融资难的直接因素;而政府和金融机构制度供给缺失是融资难的深层次因素。因此,要化解农民专业合作社的融资困境,应规范发展农民专业合作社,加大政府制度供给力度,加快农村金融改革以改变固化的信贷机制。

农民专业合作社;金融支持;信用不足;制度缺失

一、问题的提出

合作组织发展中的融资问题早在19世纪初就引起了西方学界的重视,美国学者B.Word[1]和Vanek[2]在著名的Word- Vanek模型中分析认为合作社会产生投资水平不足问题。19世纪70年代后,阿尔钦、德姆塞茨等学者运用制度经济学理论分析合作社的制度安排问题,认为合作社自身的制度安排会导致经营的不稳定性、资本规模不大,合作社只适于小规模的团队生产[3]。

在发展现代农业中,金融资本相当重要。现代农业发展所依赖的公共投资、技术进步及大规模的私人生产投资都离不开金融支持。农民专业合作社的金融支持是指在政府部门支持与指导下,金融机构对农民专业合作社法人或其成员提供的各种金融产品和金融服务,从而实现金融机构与合作社发展双赢。自2007年《农民专业合作社法》颁布以来,农民专业合作社快速发展,截至2010年底,我国农民专业合作社总数已经达35万家。作为一种新型的农村经济组织,农民专业合作社有利于克服小农经济的缺陷,正逐渐成为连接农村“小生产”和城市“大市场”的组织纽带,实现农业产业化经营,提高农民抵御市场风险的能力,成为带动农民增收致富的重要力量。但是作为新生的经济组织,农民专业合作社仍面临着诸多问题,融资难尤为突出,极大地制约着其健康发展。

国内学者围绕农民专业合作社的发展问题进行了深入的理论探索,提出合作社治理结构问题是合作社健康发展的关键(张满林[4],2010;陈俊梁,2010[5];崔宝玉[6],2010;黄祖辉、徐旭初[7],2006;文杰,2010);外部支持专业合作社发展的着力点主要集中在政府财政与税收方面的支持与金融机构的支持等;农民专业合作社面临的一个重要问题是资金缺乏,融资难,并试图探寻破解融资难的方略(张建东、郑洪峰、孟翔宇[8],2010;胡卓红[9],2009;郑有贵[10],2008)。

从现有的研究可以看出,我国农民专业合作社资金匮乏的问题已被广泛关注,对于其解决途径,存在着外部支持与内部治理两大思路,但多数只从某单一因素如金融机构、担保体系或政府的支持方面来提出解决措施。解决问题需要从众多矛盾中抓主要矛盾,因而,笔者拟在前人的研究基础上,对湖南省农民专业合作社的情况进行分析,找出导致农民专业合作社融资难的主因,从而找到解决问题的良策。

二、农民专业合作社的融资障碍

农民专业合作社的资金需求通常分为生产经营性的流动资金需求和扩大经营规模的资金需求。合作社一般统一采购生产资料、统一生产质量标准、统一产品品牌、统一技术指导服务、统一收购销售产品,需要大量的流动性周转资金。随着农村经济的市场化、规模化、专业化,农民专业合作社生产经营相应发生一些新变化,与之适应,农民专业合作社融资额度增大,效益越好的农民合作社为了扩大经营,借款需求越大。

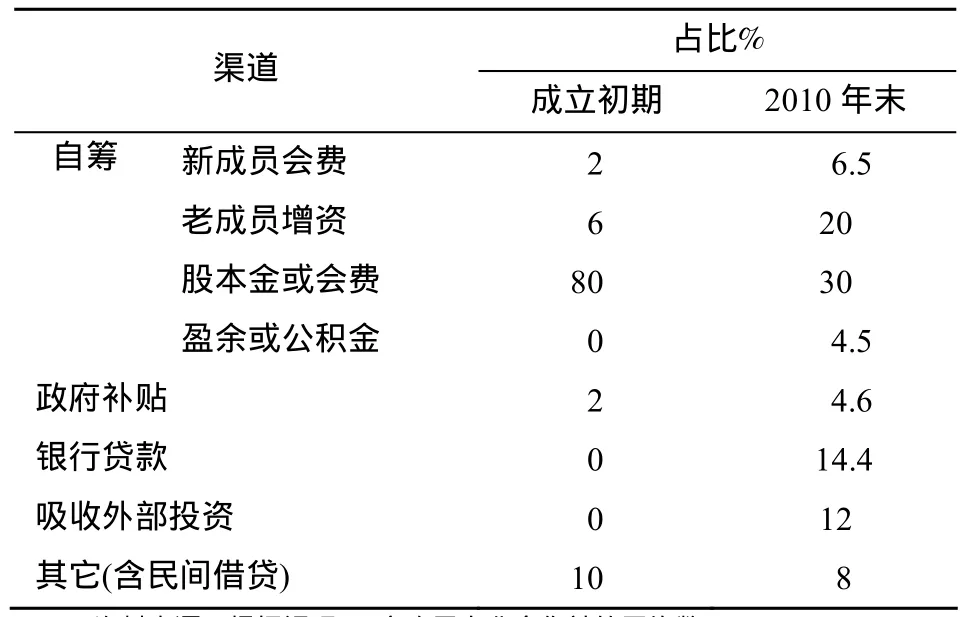

2010年,湖南省新增农民专业合作社2727个,是2009年新增数的3.3倍;截至2010年末,全省累计有农民专业合作社6777个,成员115.5万多户,占全省总农户数的8.3%。合作社的资金来源主要有几部分:成员出资、公共积累、国家扶持补助资金、银行贷款、他人捐赠、合法取得的其他资产等。表1显示了湖南省20家农民合作示范社的资金来源情况。

表1 湖南省20家农民专业合作示范社资金来源渠道

合作社成立初期,其资金来源的主渠道是内源性融资,即社员的股金和会费。虽然2010年湖南农民人均纯收入突破5000元大关,但其日常生活与子女求学投资方面的支出也上涨了近 10%,用于经营性的费用支出仍然较少。社员货币资金的投入非常有限,有的合作社平均每户投入100元,只有少数大户投入上万元。如湖南省级示范社宁乡县巷子口镇金枫水果专业合作社的出资额为63.48万元,其中有10户出资1万元以上,其余的144户平均出资约3000元。

农民专业合作社形成一定规模后,其资金来源面拓宽,如一些合作社获得政府农业部的涉农扩建项目补贴、农业示范园补贴、财政部的补贴及省级、市级政府的补贴等。从 2004年起,湖南省财政设立专项资金支持农民专业合作组织发展,当年共安排100万元;2009年,资金规模达到600万元。从2008年开始,湘西州政府建立了农民专业合作组织发展基金,每年100万元资金主要用于农民专业合作社农业生产基础设施建设、农产品质量标准认证、商标注册与品牌创建、信息交流、技术培训、市场营销和技术推广等工作;长沙市财政每年安排600万元专项资金用于示范社建设。武冈、浏阳、望城、汉寿等县市每年都安排100多万元用于示范社建设。但得到项目扶持的合作社只是少数,多数合作社可用资金仍主要来自成员入社的股金。如长沙县2010年底有农民专业合作社345家,获得财政补贴的只有27家,占7.8%,平均每家获得资助3.3万元。

湖南省农民专业合作社的发展仍处在初级阶段。如2010年末,湖南省20家农民合作示范社从正规金融机构融资平均仅占14.4%;另一部分外源性的融资是农民专业合作社向民间借贷与非正规金融机构贷款,成立初期只占10%左右;在合作社形成了一定规模,融资需求增加,也有了一定的信用基础,融资可达30%左右。分析表明,在财政支农与合作社自身投入有限的情况下,合作社的资金投入严重不足。在进行标准化、规范化发展的农民专业合作社迫切需要资金的情况下,金融机构的资金支持将必然在合作社发展的进程中起着关键性的作用。

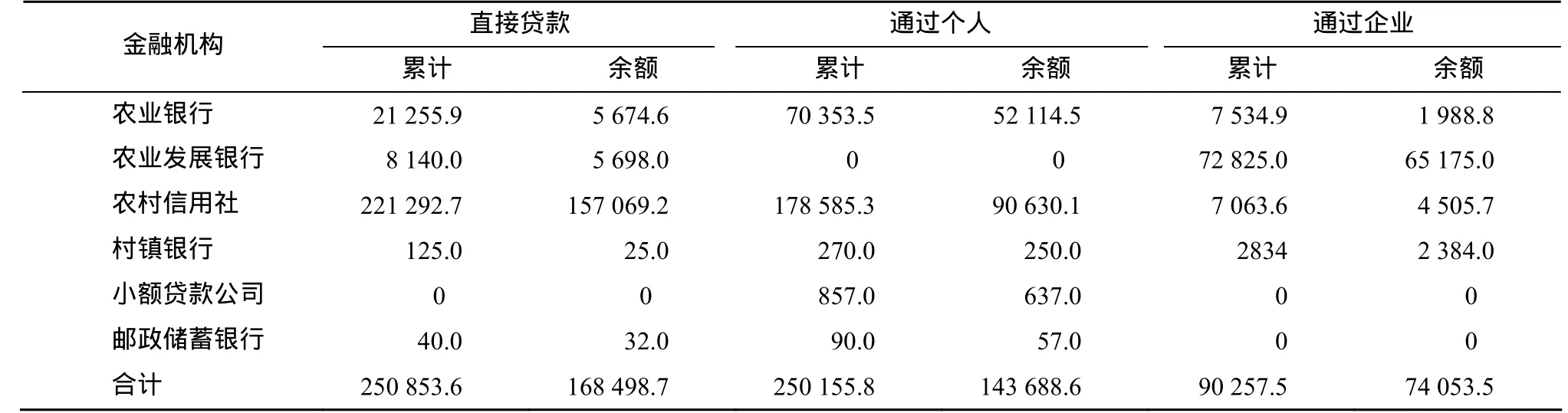

近几年,湖南省在全面推进农村金融产品和服务方式上取得了一定的成效,2010年底,全省涉农贷款余额达到3110亿元,同比增长19.6%,但其中农民专业合作社贷款余额只有38.6亿元,包括直接贷款给农民合作社、贷款给社员个人与贷款给发起合作社的企业(表2),仅占涉农信贷资金的1.2%,这与全省农民专业合作组织户数占全省农民户数的10%左右不相匹配。由此可见,湖南农民专业合作社获得的金融支持仍然很少,与全国的情况类似。如农业部研究员郑有贵 2008年的调查结果表明:农民专业合作社获得贷款数额仅占其贷款需求量的6.6%[10]。

表2 2010年末湖南省农民专业合作社信贷资金分类统计 万元

近几年农村新型金融机构的发展对农民专业合作社的信贷支持发挥了一定作用,情况有所好转,但仍然不容乐观。经济欠发达的市州情形更差。如怀化市农民专业合作社累计投入资金 3.5亿多元,而从金融机构贷款仅3290万元[11],只占投入资金总额的9.3%;永州市蔬菜种植专业合作社较集中的新田和蓝山县,蔬菜种植信贷资金有效需求在6100 万元左右,实际贷款约 2380万元,资金满足率仅为 39%,资金短缺严重;郴州市提出贷款申请数额仅占有效需求的45%左右;常德有42家专业合作社“零贷款”; 湘西自治州有 8个县(市)的农民专业合作社未能以合作社名义贷款,而是依靠个人关系,以合作社理事长个人名义贷款,或者靠朋友或单位、企业担保,方能贷到少量资金。

由此看来,金融机构信贷支持不力与农民专业合作社资金需求形成了反差,供求不对称,农民专业合作社资金缺口很大,正深陷融资困境。

三、农民专业合作社融资障碍的主因分析

从农民专业合作社资金供求状况分析,农民专业合作社陷入融资困境,自身信用不足是直接因素;制度供给缺失是深层次因素,也就是说现行农村金融制度不适应农民专业合作社的金融需求,不能实现农村经济与农村金融的联动发展。

(一)农民专业合作社自身信用不足

1.农民专业合作社的收益率较低

农民专业合作社多是从事种植、养植业以及与之相延伸的加工运输业。统计表明,湖南省从事产加销综合服务的合作组织占51.2%,以生产服务为主的占27.2%,以运销、仓储服务为主的占4.5%,以加工服务为主的占2.4%,产销仓储加工一条龙服务的占14.7%。合作组织初级阶段所需固定资产多、生产周期长、资金周转慢,利润率不高,一般年收益率6%左右。如长沙县的宇田蔬菜专业合作社,投入1000多万元,当年实现利润80万元,年收益率7%左右。产业链延伸得长一点的合作社收益率稍高,平均约为10%左右。还有相当一部分农民专业合作社不从事实体经营,而只是充当合作社内部龙头企业与农户成员间的桥梁与纽带作用,为农户提供一些技术指导或市场信息服务,这样的合作社更不具有稳定、连续的经营业绩。

2.农民专业合作社的风险较高

当前农民专业合作社普遍存在自身资金实力弱、经营场所缺乏、组织运作能力和驾驭市场能力低等,导致其抗风险能力不足。合作社自身资金实力弱,主要体现在注册资金与资金累积上。如益阳市的431家农民专业合作社平均注册资金仅60.3万元,且非货币资金(土地、山林)入社的就占62.6%,有的合作社注册资本金中货币资金仅为3~5万元。合作社的流动性资金严重不足,经营规模和发展潜力就会受到限制,导致盈利和资金积累能力很弱。合作社成立初期,管理经验不足,管理能力弱,管理成本极高,在经营过程中常会出现组织管理随意化、财务管理简单化、业务管理个人化、社员管理人情化等现象。这在财务账本管理上表现得尤为突出:社员账户记录不完整(固定资产记录不完整)、会计凭证不规范(用白条入账等)、财务管理程序不完备(资金支付签批不规范)、专业会计人员配备缺位等问题。还有,部分合作社存在客户群单一、市场驾驭能力低等问题。

银行为了防范信贷风险,一般会对借款人的抵押品价值或担保额度进行核定,以决定其能否获得贷款以及贷款的额度大小。目前,农民专业合作社适合商业银行贷款条件的抵押物十分匮乏,且抵押率低。合作社投入上千万元平整土地、修机耕路,疏浚沟渠,进行农田标准化改造,财务上不会列入资本项,银行不能拿改造好的农田作抵押资产进行贷款。而合作社农户的资产主要是承包的土地、农田以及住房。由于农民承包地只能用于农业,不能改变用途,处置变现的能力差,因此,即使有些地方政府极力推动承包地可作抵押物,但金融机构仍难以在短时间广泛接受流转土地作为抵押物,仅在小范围进行试点。住房方面,金融机构要求抵押物为县城以上的具有国有土地出让权的房产,且具有房产证,对农民专业合作社的成员而言,大多数难以达到上述要求。许多致富农民尽管有漂亮的新房,同样由于变现能力差的问题,金融机构一般不会视其为有效抵押资产。如祁东县泉塘生猪养殖专业合作社想在金融机构贷款10万元,提供了按当地市场估价近20万元的财物抵押,但银行却仅给了5万元贷款,抵押率仅25%。按这样的抵押率计算,农民的财产抵押根本满足不了自己的信贷需求。在担保贷款方面,合作社在贷款过程中很少能获得担保机构的平价贷款担保,即使能有少部分担保机构能提供担保,但担保费高,一般要加其借款利率的50%作为担保费用,致使合作社望而却步。

(二)政府和金融机构制度供给不足

农民专业合作社的兴起与发展是政府主导下的内生需求诱导型制度变迁。农民专业合作社的发展壮大使得其对政府制度供给的需求发生变化,要求从内部治理制度向外部的治理环境上转移,然而现实表明,我国政府和金融机构制度供给明显不足。

1.法律制度建设滞后

一是合作社相关法律滞后。自2007年1月《中华人民共和国农民专业合作社法》实施以来,虽然法律明确了农民专业合作社的法人地位,但并未明确合作社的法人类属。银行在贷款审批中不能准确判断是以农业企业的标准来确定贷款的额度、利率,还是以互助组织的标准来确定,这给其具体操作带来障碍。而农民专业合作社成立不需验资,又会导致金融机构对其法人注册资金的真实性产生怀疑。因此许多金融机构支持农民合作社只能变相为支持成员,看似殊途同归,但是后者在贷款的规模、贷款的期限、贷款利率方面均不能类比享受法人机构的优惠政策。二是配套措施迟迟未出台,具体体现在农村产权交易平台、农村土地流转、农产品风险评估及主管登记制度、农民专业合作社的征信数据、农资供应、用地、用电、注册登记等政策方面。如合作社的果树、农产品没有风险评估和主管登记部门,合作社投入上千万平整土地、修机耕路,疏浚沟渠,进行农田标准化改造,财务上不会列入资本项,不能做抵押资产。

2.缺乏融资的政策性配套措施

一是政策性金融服务缺位。农民专业合作社是民办经济组织,在经济上具有先天不足和后天脆弱性。政策性金融组织缺乏支持农民专业合作社的积极性和主动性,加之国家具体支持政策尚未出台,导致目前政策性金融组织,如中国农业发展银行介入合作组织的扶持贷款很少[12],对农民专业合作社的政策性金融服务缺位。二是未建立农村信贷风险分担与补偿机制。我国农业风险的信息和数据库建设滞后;农业保险和再保险品种及区域覆盖范围小,未对合作社的所有产品提供必要的风险补偿;农村信贷担保体系和担保功能缺失,缺乏给合作社贷款的风险分担机构。这些限制了金融机构对农民专业合作社的支持。三是财政补贴及激励方式不当。虽然国家、省、市三级财政及农业部门每年会拨付一定财政支农资金,对前景看好、规模大及业绩优良的合作社和项目进行扶持,促进了合作社的发展,但资金采用直接补贴方式,覆盖面小,监督难度大,容易产生寻租行为,也不利于提高资金使用效率。虽然近几年来财政部门对县域金融机构上年涉农贷款平均余额同比增长超过15%的部分,按2%的比例给予奖励,但激励措施未能很好地引导农村金融机构对农民专业合作社进行资金支持,效果仍不明显。因为对涉农信贷主体机构农村信用社来说,完成涉农贷款余额同比增长15%的难度比其他机构大,因而没有继续加大涉农贷款的积极性,从而达不到政策激励的预期目标。

3.农村金融服务改革滞后

农村金融机构的服务与产品目前难以满足农民专业合作社的资金需求。一是农村金融机构布局不合理,适度竞争、多元化的农村金融市场的形成尚需时日。农信社改制后,股东对利润回报的要求高,导致其支农动力减弱;尽管新型农村金融机构发展迅速(2010年末已组建509家),但村镇银行步履蹒跚,小额信贷公司发展也存在严重问题;支农的重担仍然落到农信社和邮政储蓄银行的肩上,但邮政储蓄做小额信贷缺乏相应的人才,加之其经营目标不是专注于这类业务,满足不了农民专业合作社对资金的需求。二是商业银行的经营原则与农民专业合作社发展不适应。首先商业银行信贷资金安全性原则与农民专业合作社资金需求急频之间存在矛盾。一般而言,合作社收购储备农副产品需多次贷款,且时令性强;合作社收购储备农副产品面临不可预测的自然风险和市场风险。金融部门出于资金安全性考虑,对信贷项目的审批环节较多、手续较繁,即使合作社能贷到一定资金,但经常会错过最佳时机。其次,商业银行信贷资金流动性原则与农民专业合作社发展初期资金需求的长期性相矛盾。农民专业合作社建仓储设施、购加工运输设备等的固定资产投入期长,而金融部门对合作社贷款一般为一年的短期贷款,有的三个月后就要开始还款,与合作社专业化、产业化、规模化农业生产不适应。再次,商业银行信贷资金效益性原则与合作社所从事的农业生产的低效性相矛盾[13]。商业性金融部门对农业弱质产业的贷款通常采取上浮利率的办法来弥补利差,但这样往往又超过了农民的承受能力。三是商业银行的信贷管理及操作方式与合作社发展不适应。商业银行在农村地区信贷管理与操作中过高地考虑了风险要求,且没有正确认证和评估农村金融风险的操作方法,照搬城市大企业贷款的操作标准,要求同样的抵押物或质押物,强调物质资本,并没有利用农村中合作组织的社会资本。

四、研究结论与对策

从上面的分析得出,导致农民专业合作社金融支持不足的主要原因:一是农民专业合作社自身信用不足;二是政府和金融机构制度供给方面明显不足。据此,笔者认为,要化解农民专业合作社的融资困境,需要政府、金融机构和合作社协同努力。

(一)农民专业合作社应规范发展

首先,农民专业合作社应完善内部治理,尤其应完善财务综合信息,规范内部规章制度,来解决金融机构与农民专业合作社之间的信息不对称问题。其次,合作社应按标准规范来组织经营,如建立农产品安全生产记录和质量安全台账,健全农产品质量安全管理制度、控制体系和追溯制度,来提高生产经营的专业化、标准化和组织化程度,争取得到金融机构的认可。再次,加强金融知识尤其是融资知识教育。合作社应通过宣传、辅导、培训,使成员了解贷款的条件、程序,懂得如何同银行打交道,熟悉农村金融产品和服务方式,从而增进双方的融合,以获取更多的金融支持。

(二)政府应加大制度供给力度

首先,政府应着手建立健全的农村信用体系。政府应尽快建立农作物评估中心和主管部门,便于合作社将农作物与果树等资产评估作为抵押资产;组建农村信托中心和土地流转中介市场,发挥农村资产在信贷担保中的功能;建立和完善符合农民专业合作社特点的信用等级评定和持续监测系统;健全农业投资风险保障体系,由政府财政出资(可安排财政专项资金或从税收中提取一定比例建立涉农贷款的风险补偿金)、农民、农村企业入股联合成立风险担保基金,为农业产业化发展创造条件。其次,政府应积极为合作社搭建信贷平台。政府应建立财政注资、企业注资入股、社员注资入股等多渠道的农民专业合作社资本金集聚机制,同时充分利用减免税收等政策集聚资本金;行业协会及专业合作经济组织的指导部门,应与金融部门协调,向金融部门推荐好的项目,解决金融部门与农民专业合作社之间信息不畅或信息不对称的问题。最后,政府应出台相关的激励措施,让金融机构支持农民专业合作社成为自觉的行为。一是财政性存款与涉农资金的导向作用。财政性存款包括涉农的养老保险、医疗保险等,可按上年金融机构对合作社或农户贷款的比例存放于该金融机构;财政性涉农资金也可按上年金融机构涉农贷款比例存放,增强农村金融机构的信贷服务能力和服务积极性。二是变一次性财政拨款补助资金为财政贴息。农村金融机构对农民专业合作社的贷款实行基准利率,高出部分由政府财政贴息解决。这样,虽然操作要比原来复杂,但效果会比直补要好。因为引进市场运作机制的银行参与,可较好地解决财政资金寻租空间大、资金使用效率低的弊端。三是对服务农民专业合作社成效明显的金融机构给予税收减免、资金奖励等形式的政策支持,激励金融机构加大对农民专业合作社的信贷投入。

(三)加快农村金融改革,改良信贷机制

农村现行的以资产和收益为考量前提的金融服务供给模式和农民专业合作社不以盈利为经营目标的特性决定了二者会形成一定程度上的冲突。这就需要政府和金融机构应时而变,加快农村金融改革,从政策落实、产品创新和市场环境建设等多方面做出努力,改变金融服务供给不足的现状。政府要鼓励组建农村投资基金,为农村各类微型金融机构,特别是农村资金互助社,进行股权投融资,进入货币市场、资本市场创造条件,准予其进入银行同业拆借系统进行资金交易等,引导农村金融机构有序地为农村金融服务。金融机构应在金融产品、信贷风险管理及服务流程上创新以适合农业和农村经济发展需求为导向的服务方式,在促进农民专业合作社发展的同时实现双赢。

[1]Ward B.The firm in Illyria:market syndicalsm[J].American Economic Review,1958,48:32-35.

[2]Vanek.The Economics of Workers’ Management:A Yugoslav Case Study[M].London:Allen &Unwin,1972.

[3]苑 鹏.现代合作社理论研究发展评述[J].农村经营管理,2005(4):8-19.

[4]张满林.农民专业合作社治理机制问题研究[J].渤海大学学报,2010(3):110-119.

[5]陈俊梁.创新农民专业合作社治理结构的思考[J].南方农村,2010(2):64-67.

[6]崔宝玉.农民专业合作社治理结构与资本控制[J].改革,2010(10):109-114.

[7]黄祖辉,徐旭初.基于能力和关系的合作治理——对浙江省农民专业合作社治理结构的解释[J].浙江社会科学,2006(1):13-21.

[8]张建东,郑洪峰,孟翔宇.农村专业合作社发展亟待金融支持[J].黑龙江金融,2010(10):64-65.

[9]胡卓红.农民专业合作社的金融支持问题研究[J].中国流通经济,2009(8):40-43.

[10]郑有贵.农民专业合作社金融支持路径与政策研究[J].农村经营管理,2008(4):26-30.

[11]肖 军,黄 巍.金融机构给力农合组织[N].湖南日报,2011-03-23.

[12]中国人民银行惠州市中心支行课题组.金融支持农民专业合作社加快发展的政策研究[J].南方金融,2010(10):49-52.

[13]张龙耀,江 春.中国农村金融市场中非价格信贷配给的理论和实证分析[J].金融研究,2011(7):98-113.

Credit shortage and lack of a system: Financing dilemma of the farmer cooperatives

WU Yu-yu

(College of Economics,Hunan Agricultural University,Changsha 410128,China)

Viewing from the development of farmer cooperatives in Hunan province field research,the paper found that Hunan farmer cooperatives sources of finance capital investment in the currency of members is very limited,financial support of the minority community,and financial institutions loans can only reach about 15% of their needs,and the rapid development of farmer cooperatives financing is difficult,and there is a large gap between supply and demand.The paper argued that the lack of credit of farmer cooperatives is a direct constraint,and the deep-seated constraints are inefficient capital supply from government and the commercial banks.We need to resolve to regulate the development of the farmer cooperatives,to enhance the support from government,to accelerate rural financial reforms so as to solve the financing dilemma of the farmer cooperatives.

farmer cooperatives; financial support; credit shortage; lack of a system

F323.9

A

1009-2013(2011)06-0023-06

2011-10-01

湖南省金融学会重点研究课题:新型农村经济组织金融支持研究

吴玉宇(1970—),女,湖南东安人,副教授,硕士生导师,主要研究方向:农村金融。

李东辉