企业纳税筹划风险控制研究

2011-12-23王玉红

王玉红

(吉林财经大学信息经济学院,长春130000)

企业纳税筹划风险控制研究

王玉红

(吉林财经大学信息经济学院,长春130000)

对企业纳税筹划的风险类型进行了分析,并针对各种风险提出了防范控制措施。提出企业在进行筹划之前,应全面分析筹划风险,做好相应应对措施,将会保证纳税筹划策略最终成功,从而实现企业利益的最大化,增强企业竞争力。

纳税筹划;纳税筹划风险;风险类型;风险控制

纳税筹划是指在充分了解现有税制及合理规划经营的基础上,纳税人运用合法手段即非违法方式进行的一种涉税策略和谋划。其目的是使纳税人的税收负担最小化或使企业综合营运管理目标最大化。纳税筹划做为现代财务管理的一个重要组成部分,已经被越来越多的企业所重视和运用。但是,并不是所有的纳税筹划策略都会取得成功,究其原因,主要是因为没有重视筹划风险,在筹划之初,没有全面地考虑好应对各种风险的措施,因而导致了筹划策略的失败。因此,我们建议企业在进行纳税筹划之前,全面分析可能面对的筹划风险,并做好相应的应对措施,以保证纳税筹划的最终成功,从而实现企业利益的最大化。

一、纳税筹划风险类型分析

纳税筹划风险是指企业在进行纳税筹划时,由于存在各种不确定性的因素,而导致纳税筹划方案的失败。纳税筹划风险包括经营风险、政策风险、违法风险、投资扭曲风险、操作风险等。

经营风险是指企业在经营过程中由于没有实现预期收益而导致预期税收利益没有实现的风险。企业在进行纳税筹划时,其筹划基础就包括了那些对未来收益的预测,但是在筹划方案实施过程中,由于管理不善、环境变化、市场与技术的变化等原因,导致这些预测未必能够实现,与其密切相关的税收节约也就未必能够实现,那么一开始所做的筹划选择就有可能是错误的,这样就形成了纳税筹划的经营风险。

政策风险是指纳税筹划所依据的税收政策发生变化时,为企业带来税收负担加重的风险。企业在进行多元化战略纳税筹划时,一定会考虑到相关税收政策,在以企业总体战略目标为前提的情况下,都会尽量利用各种税收优惠政策。而众所周知,税收政策并不是一成不变的,随着经济环境变化,国家一定会不断调整各种税收优惠政策。一旦企业所赖以减轻税负的政策基础不存在了,税负也自然会随时之增加,那么早期所做的纳税筹划此时也就变得没有意义了。

违法风险是指筹划人员由于对税法了解不全面、应用不熟练,或者是没有深刻领悟税法精神,而导致所做的纳税筹划策略违反了相关法律,最终为企业带来巨大的财产及声誉损失的风险。某些纳税筹划方案在一定程度上存在着追求边缘效应的情况,那些“打擦边球”的筹划方法有时是与税法精神相违背的,当然这样的纳税筹划不会得到税务机关的认同,很容易被认为是避税,甚至是偷逃税。

投资扭曲风险是指筹划人员在进行纳税筹划方案的选择时,由于过多地倾向于税负因素而忽视了企业的总体战略目标而导致选择了错误的投资方案的风险。实际上这一风险来源于筹划人员对纳税筹划目标确定的失误上,我们应正确认知如何确定纳税筹划的目标,已经充分认识到纳税筹划目标并非只是减轻税负而已,更重要的是要通过纳税筹划来协助企业总体战略目标的实现。

操作风险是指纳税筹划方案的筹划及执行人员在筹划及实施方案的过程中,由于对业务技术的不熟练,或者是对筹划方案的不理解,而导致纳税筹划失败的风险。在纳税筹划方案设计及选择过程中,涉及到许多财务方面的专业知识技巧,如果筹划人员技术掌握不熟练,就极有可能发生失误,而一个微小的哪怕是计算错误这样的失误,都有可能导致纳税筹划最终方案选择的错误。在执行过程中,如果执行人员由于业务不熟练、马虎大意而造成的失误,都一样关系到纳税筹划的最终成败。

二、纳税筹划风险控制

(一)选择纳税筹划方案时考虑风险因素以实现对经营风险的有效规避

基于企业战略的纳税筹划是面向未来的,所有筹划决策都是依据对未来政策、经济情况以及企业经营情况的预测而做出的,而预测本身就存在许多的不确定性。既然基础就是存在着变数的,那么纳税筹划当然就存着的很大的经营风险。如果我们在设计纳税筹划方案时就将预测结果实现的概率考虑进去,并计算出每个备选方案的标准离差率,选择所有方案中风险相对较小的进行实施,那么就在一定程度上实现了对纳税筹划经营风险的控制。

下面我们结合一个具体案例来说明如何判定一个纳税筹划方案的风险大小。

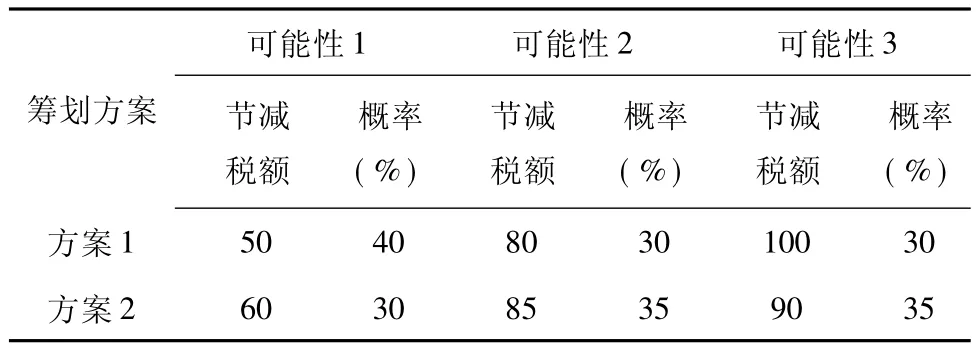

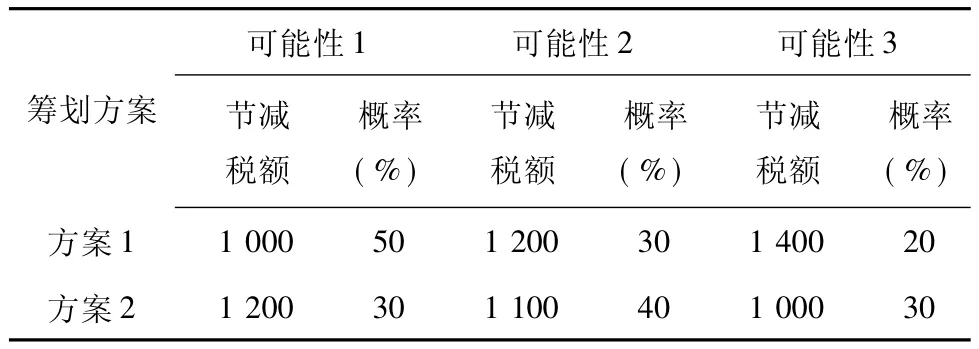

案例:远达科技有限责任公司为实施多元化战略,初步设计了两个备选方案。对未来五年可实现节减税额现值及投资收益现值的各种可能性预测如下表。

(1)计算筹划方案节减税额期望值

表1 纳税筹划方案节减税额现值对比表单位:万元

表2 纳税筹划方案投资收益现值对比表单位:万元

(2)计算筹划方案标准离差

其中σ为标准差,Xi为第i种情况下预计可实现节税额,¯E为期望值,Pi为第i种情况可实现的概率。

用标准离差来判断一个方案的风险只局限于那些期望值相同的情况下,在期望值相同时,标准离差越大则风险越大,反之,标准离差越小则风险越小。要本例中期望值不相同的情况下,若想判断风险则要采取标准离差率指标。

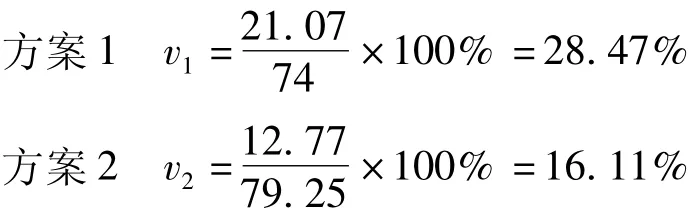

(3)计算筹划方案的标准离差率

其中V为标准离差率,σ为标准离差,¯E为期望值。

通常情况下,标准离差率越大,代表该方案风险越大,反之,则风险越小。由此可见,在本例中方案1标准离差率大于方案2标准离差率,因此方案2实现节税收益的风险要小一些,同时方案2实现节税收益的期望值也要比方案1大。因此,单从节税方面来看,方案2要优于方案1。

同理,两个方案投资收益的风险计算也是如此,本文中就不再细述,其各项指标计算结果如下:

(1)期望值计算结果

方案1 E1=1 140(万元)

方案2 E2=1 100(万元)

(2)标准离差计算结果

方案1 σ1=156.2(万元)

方案22(万元)

(3)标准离差率计算结果

方案1 ν1=13.33%

方案2 ν2=7.04%

从以上计算结果中我们可以看出,两方案投资收益期望值不同,因此应该采用标准离差率指标来评价风险。显然本例中方案1的标准离差率要远大于方案1标准离差率,也就意味着方案2的筹划风险要小得多,而同时两个方案投资收益期望值虽有不同,但差异很小,因此从投资收益方面来看,企业应该选择方案2。再结合前面的节税分析,我们可以看到,无论从节税方面还是从投资收益方面,方案2都要比方案1收益大、风险小,因此采用方案2对企业来说更为有利。

(二)多元化战略中纳税筹划风险的其他防范措施

1.加强企业纳税筹划人员及执行人员教育,提高相关人员的综合素质

首先,要加强纳税筹划人员的法律意识,使其熟练掌握我国税收法律规定,深入理解国家税法精神。众所周知,纳税筹划的首要原则就是合法性原则,所有纳税筹划工作都是在这一前提之下而做的,一旦违反了这一原则,企业的所有纳税筹划行为都不能再称之为纳税筹划,只能说是一种违法行为,必会受到国家法律之严辞。因此所有参与纳税筹划的工作人员都必须时刻保持合法意识,绝不能自作聪明或是存在任何侥幸心理。只有这样,才能铲除违法风险发生的根基。

其次,要提高纳税筹划人员及财会人员的专业技能和职业责任心。操作风险的产生原因主要就是相关人员专业技能的不熟练或是工作态度的不认真。其实,这样的风险完全可以杜绝,那就要求所有相关人员都能够随着环境和技术条件的变化不断地进行学习,不断地提高和完善自己的专业技能,并且时刻保持高度的责任心,谨慎认真地对待每一项细小的工作。

另外一个不可忽视的问题就是要提高纳税筹划人员对宏观环境以及宏观政策的分析能力。政策风险与违法风险实质上都是源于筹划人员对国家税收政策没有深入理解,甚至误解税法精神。为了降低这两项风险,除了要求纳税筹划人员必须对税收法规政策进行深入学习与研究外,还要求筹划人员充分理解国家税法精神,把握国家税收政策的导向,具有一定的宏观经济环境的分析能力。只有这样,才能对国家税收政策的变化做出准确的预计,而只有有效的政策预测才能够正确指导企业纳税筹划工作。

实际上,我们可以看出,只要解决了以上几方面的问题,那么纳税筹划的违法风险和操作风险自然可以避免,政策风险也可以在一定程度上得以降低。在解决以上问题时,最有效的具体措施就是定期组织所有纳税筹划相关人员参加专业培训,培训内容包括专业技能、职业道德、税收法律、宏观经济环境及政策分析等等一切可以影响到企业纳税筹划质量的相关学科。

2.建立健全的风险预警机制

为了加强对纳税筹划风险的控制,企业应该建立纳税筹划风险预警工作小组,将所有能够引起纳税筹划风险的因素分门别类列示出来,定期对这些因素进行检查,一旦发现哪项因素没有被很好地控制住,马上发出风险警告,并责令相关部门立刻采取行动予以弥补,从根源上阻止纳税筹划风险的发生。

3.树立正确的纳税筹划观念,防范投资扭曲风险

要想防范投资扭曲风险,首先要树立正确的纳税筹划观念,明确在多元化战略中进行纳税筹划的目标。在前面我们已经反复提到过,纳税筹划的目标不仅仅是减轻税负,而是一系列的复合因素,其中最重要的就是协助实现企业总体战略目标、提高企业总体经济效益、有利于企业长远发展。因此,我们在进行多元化战略纳税筹划时,要力求站在战略角度,树立全局观念,既要重视税收因素,又要保持税收中立性。

4.加强与税务部门的沟通,保持良好政企关系

我们知道,各地税务征管的特点和具体要求都不相同,企业必须加强与当地税务部门的沟通联系,才能及时掌握各种信息,快速做出反映,为纳税筹划的成功实施铺好基石。另外,由于税收执法部门拥有较大的自由裁量权,而税务执法人员和企业纳税筹划人员又不可能在对各种税收政策的理解上时刻保持一致,当两者出现偏差时,如若不能及时取得税务执法人员的认同,他们就很可能运用其自由裁量权将企业的纳税筹划方法判定为不合法。可见,企业与税务部门保持良好的关系是何等重要。那么,如何才能建立起这种良好关系呢?最重要是的“诚”与“信”。“信”是指信用,要想与税务部门建立良好的关系,首先企业必须要有良好的纳税信用,依法纳税、及时纳税是建立纳税信用的基本前提。“诚”是指诚心,企业在与税务机关进行沟通时,要真诚咨询,不存欺骗隐瞒之心,用自身诚信的纳税行为和良好形象,获得税务部门的认同和信任。一旦企业和税务部门建立了良好的关系,能够及时取得各种信息,在纳税筹划方案实施前就与税务部门达成共识,那么就等于清除了阻碍,企业在实施起纳税筹划方案来就没有了后顾之忧,从而实现企业与政府的双赢。

综上所述,在当今复杂的经济形势下,企业若想要通过纳税筹划来增加利润,就必须重视纳税筹划风险的控制,精心进行筹划,正确使用本文所介绍的科学方法规避经营风险,合理利用各种政策手段来规避其他风险,最终实现企业利益的最大化,增强企业的生存能力和竞争能力。

[1] 盖地,付建设,苏喜兰.税务筹划[M].北京:高等教育出版社,2008(3):197.

[2] 周拥明.纳税筹划误区解析[J].财会月刊,2008 (12):68.

[3] 燕超.纳税筹划风险的防范与管理[J].当代经济,2008(3):116-117.

[4] 杨一莲.浅谈新企业所得税法下企业纳税筹划[J].会计师,2008(12):29-30.

[5] 解梁秋,孙皓,解梁军.税收、地下经济及对我国宏观经济影响的研究[J].长春工程学院学报,2008(2):58-59.

On the tax planning risk control of enterprises

WANG Yu-hong

(School of Information and Economy,Jilin University of Finance and Economy,Changchun 130122,China)

This paper analyzes the types of tax planning risks on enterprises and advances some measures for preventing the risks of each type.Before conducting a plan,the enterprise should analyze first various kinds of possible risks existing in the course of tax planning,and then proposes countermeasures of resisting the risk.All these will ensure the final success of a tax planning strategy which can maximize the benefits of enterprises and strengthening its competing force.

tax planning;risk of tax planning;risk type;risk control

F275

A

1009-8976(2011)03-0069-03

2011-07-22

王玉红(1978—),女(汉),吉林,硕士主要研究纳税筹划。