股权激励、治理质量与公司绩效关系研究——基于 “新规”实施后中国上市公司非平衡面板数据的检验

2011-12-22何凡

何 凡

(四川教育学院经济贸易管理系四川成都 610041)

股权激励、治理质量与公司绩效关系研究

——基于 “新规”实施后中国上市公司非平衡面板数据的检验

何 凡

(四川教育学院经济贸易管理系四川成都 610041)

基于股权激励与其它公司治理机制共同决定公司治理质量水平进而影响公司绩效的理论基础,使用 2006年《上市公司股权激励管理办法》实施以来首次宣布股权激励计划上市公司 2006-2010年的非平衡面板数据,实证研究我国实施股权激励的上市公司的治理质量及其对股权激励绩效的影响。研究发现:实施股权激励显著提升了公司治理质量,股权激励对公司治理有显著的正面影响;包含股权激励与其他公司治理机制的公司治理质量与公司绩效存在显著的正相关关系,证明股权激励机制和其他公司治理机制应相互配合才能更好地发挥激励作用。

股权激励;治理质量;公司绩效;非平衡面板数据

一、引言

现代公司制企业广泛存在的委托代理关系使公司治理机制的重要性受到愈来愈多的重视,近年来公司治理问题无疑是国内外学者研究的热点。总的来看,现有研究认为“公司治理的典型化事实是诸如英美国家公司的分散股权结构,公司治理的基本问题是众多小股东与管理层之间的利益冲突,解决公司治理问题的主要机制有接管、董事会、经理层激励、大投资者等。”[1]这些解决问题的治理机制可进一步分类为监督机制和激励机制,可以认为监督与激励机制的水平决定了公司治理质量水平,进而由公司治理质量决定了公司绩效。因此对于公司的绩效来讲,两者同等重要并且有紧密的联系。但在理论研究中,割裂两者之间的联系而分别对监督和激励机制与公司绩效关系进行研究却是普遍的现象。事实上,在公司治理研究的早期,理论研究更加注重对监督机制与公司绩效关系的研究,但由于单纯的监督机制存在高昂的监督成本和监督效率的低下等不足,因此理论研究逐步将研究的重点转向对激励机制与公司绩效关系的研究。

随着上述研究重点的转向,股权激励机制作为一种解决公司委托代理问题的长期激励机制,在提升公司治理质量方面被市场寄予厚望,成为激励机制研究领域的重点研究对象,学术界围绕股权激励机制进行了包括股权激励的激励机制、股权激励的影响因素、股权激励与公司绩效关系等方面的广泛研究。与在对监督机制与公司绩效关系的研究中割裂激励机制的研究相对应,在对股权激励这一激励机制与公司绩效关系的研究中,研究者普遍又割裂了对监督机制与公司绩效关系的研究。但是这样的研究方法并不完全正确,周宏(2010)等指出 “单个治理机制的过度使用对企业的绩效并不一定会产生良好的作用,因为单个治理机制的边际效果是递减的,不同的治理机制之间存在着相互促进或相互替代的效应,最优的治理机制应该是不同治理机制的组合。”[2]可见更正确的做法是将 “股权激励看作治理机制的一种形式,综合考虑治理机制与激励强度对企业业绩的影响。”[2]事实上,在少数试图将股权激励机制与其他治理机制联系在一起而不是割裂开来进行的研究中,也确实表明了应综合考虑股权激励机制与其他治理机制对公司绩效的共同影响。如周建波(2003)等的研究指出 “对于那些内部治理机制弱化的公司,经营者存在利用股权激励机制为自己谋利掠夺股东利益的行为,成立相对独立的薪酬与考核委员会等类似机构作为股权激励的实施主体是重要的。”[3]季勇(2010)通过对高管持股比例、董事会结构、终极控制人性质、股权集中程度、董事长和总经理的两职设置等公司治理变量对股权激励方式选择的影响途径及后果的研究发现,“高管持股比例高的上市公司倾向于选择股票期权,而高管持股比例低的上市公司倾向于选择限制性股票。董事长和总经理两职设置合一的上市公司倾向于采用股票期权的激励方式,而两职设置不合一的上市公司倾向于采用限制性股票的激励方式。”[4]上述研究虽然表明了股权激励与其他公司治理机制存在紧密的联系,但是也存在未明确分析两者之间的联系究竟有对公司治理产生何种影响、以及未能进一步的分析在股权激励与其他公司治理机制的共同作用对公司绩效的影响的不足。

因此,笔者拟以公司治理质量来综合股权激励制度与其他公司治理机制的共同作用,通过分析公司治理质量与公司绩效关系,研究股权激励制度和其他公司治理机制的共同作用与公司绩效的关系,弥补现有研究的不足。

二、研究设计

1、研究假设

现有文献中对我国公司治理结构评价的两个有代表性的方法是白重恩求 “G值”的方法和南开大学公司治理研究中心公司治理评价课题组开创的中国公司治理指数。在两类方法的基础上进行的研究都表明公司治理结构评分值越高,公司的绩效水平就越高。白重恩(2005)的研究发现 “治理水平高的企业其市场价值也高;投资者愿为治理良好的公司付出相当可观的溢价。”[5]南开大学公司治理研究中心公司治理评价课题组(2006)的研究也发现“公司治理对公司绩效产生了积极作用,良好的公司治理有利于提高信息披露质量,并有利于保护利益相关者权益。”[6]可见良好的公司治理质量有利于提升公司绩效水平。考虑到无论是企业经营的实践还是在理论研究中,都倾向于认为股权激励有利于公司绩效提升,因此可以预期股权激励能进一步提升公司的治理质量,从而有利于公司绩效水平的提升。故提出如下的待检验的研究假设:

H1:在其他条件相同的情况下,股权激励有利于提升公司治理质量。

H2:在其他条件相同的情况下,股权激励机制与其他治理机制共同作用下的公司治理质量有利于提升公司的绩效水平。

2、数据及变量设置

(1)选样条件

2006年年初,管理机构发布了《上市公司股权激励管理办法》 (后文中称为 “新规”),正如何凡(2010)的研究指出的那样“我国上市公司在此之后的股权激励有了参照标准,真正意义上的股权激励模式得以广泛采用。”[7]为正确的评价股权激励与其他治理机制的共同作用,确定以 2006-2010年间首次宣布实施股权激励的中国上市公司为研究样本,然后进行了如下的筛选工作:一是剔除在宣布实施后又中止股权激励计划的公司;二是剔除公司股权中有B股和 H股的公司;三是剔除金融类上市公司,最终得到了 172家样本公司。收集各样本公司实施股权激励年份以后各年度的年报,以及各样本公司实施股权激励前 5年的年报,并按照后文中定义的变量和计量方法逐一计算变量值,获得了两组时间跨度均为 5年的非平衡面板数据。将根据实施股权激励年份以后各年度(2006-2010年)的年报计算获得的数据组称为基础组,将另一组数据(2001-2005年)成为测试组。年度报告来自上海证券交易所和深圳证券交易所网站。

(2)变量定义及计量方法

第一是因变量。以基于会计业绩的净资产收益率(ROE)来衡量公司绩效。“虽然国内外研究者对公司绩效的度量也常常采用基于市场业绩的 Tobin’Q,但正如很多国内学者所指出的那样,由于中国资本市场有效性较弱,股票价格与公司内在价值不能有效的匹配,并且在中国无法获得资产重置成本的数据,所以采用 Tobin’Q需要进行较大程度的调整,从而降低其使用的意义。相对而言,净资产收益率(ROE)是公认的综合性最强的财务指标,故采用实施股权激励后公司各年的净资产收益率(ROE)度量公司的股权激励绩效。”[8]

第二是测试变量。为了衡量公司治理水平,白重恩等(2005)设置了变量 G。根据白重恩等的方法,该变量(G)值是关于 CEO有否兼任董事会主席或副主席的虚拟变量、外部董事的比例、五大高管人员的持股量、第一大股东持股量、第二至第十大股东持股量的集中度、关于企业是否拥有母公司的虚拟变量、关于有否在其它市场挂牌上市的虚拟变量、关于是否国有控股的虚拟变量这八个变量值的基础上,“经过统计上常用的主元分析法(Principal ComponentAnalysis,PCA),寻找上述八个变量的线性组合来最大化描述八个变量的变化情况,从主元分析法中得出的第一大主元被定义为反映公司治理水平的 G指标。”[5]借鉴白重恩等的上述方法,设置变量G2衡量包含股权激励机制时的公司治理水平,在进行主元分析法时将原变量体系中的 “五大高管人员的持股量”剔除,以样本公司激励对象所获激励股权占公司总股本的比例取代,以更新后的八个变量为基础进行主元分析,在上述八个变量中激励对象所获激励股权占公司总股本的比例、第一大股东持股量、第二至第十大股东持股量的集中度、关于是否国有控股的虚拟变量等是反映 G2的重要变量,根据各变量的载荷系数,以 F1、F2、F3、F4代替上述变量,利用 SPSS软件得到 G2的结果如下:

G2=0.3903F1+0.2201F2+0.1811F3+0.1513F4

第三是控制变量。根据以往研究的结果,设置以下的控制变量:一是公司规模(LnSize),以公司资产总额的自然对数度量;二是公司债务(Lev),以公司负债总额与资产总额的商来度量;三是公司成长性(Incp),用各年公司主营业务收入的增长率加以度量;四是为控制年度变化的影响,设置年度(Year)变量,当年份分别为 2006、2007、2008、2009时取值为 1、否则为 0。预期 LnSize、Incp与公司绩效存在正相关关系,而 Lev与公司绩效存在负相关关系。

3、检验模型

为了验证 H1,使用 Eviews3.1软件中的配对 T检验的过程,对基础组数据和测试组数据进行比较分析。为了验证 H2,构建了如下基于基础组的非平衡面板数据的回归模型:

上述模型中的 i=1,…,N; t=1,…,T;ROEit是第 t年第 i家公司的公司绩效;C1为截距;α1、β1、γ1、δ1为回归系数; κ1为回归系数向量;μit为随机误差项,为了尽可能降低模型选择偏误对研究结论的影响,首先分别采用混合OLS估计、FE(固定效应模型)和 RE(随机效应模型)对上述模型进行估计,然后通过回归结果的比较决定最终的估计方法,通过比较发现选择模型 FE(固定效应模型)进行回归估计能得到最优的结果。回归分析使用 Stata11.0软件完成。

三、实证检验及分析

1、变量描述性统计

表1是对公司绩效与公司治理质量的描述性统计,观察表 1的结果可知,从公司绩效的角度和公司治理质量的角度看,基础组无论是均值还是中值都要比测试组更大,初步说明实施股权激励后的公司绩效和公司治理质量均好于实施股权激励前的公司绩效和公司治理质量。但观察结果是否具有统计显著性,需通过配对 T检验进一步的检验。

表1 公司绩效与公司治理质量描述性统计表

2、配对 T检验

表2是是对公司治理质量及公司绩效进行配对T检验的结果。从表 2的结果可以看出,测试组与基础组比较后的 P=0,表明包含了股权激励后的公司治理质量代理变量 G2与未包含股权激励的公司治理质量代理变量 G2相比发生了显著的变化。联系表1中的结果可以认为实施股权激励后公司治理质量有了显著的改善,股权激励有利于提升公司治理质量,结果支持假设。

表2 公司治理质量及公司绩效配对检验表

3、回归分析

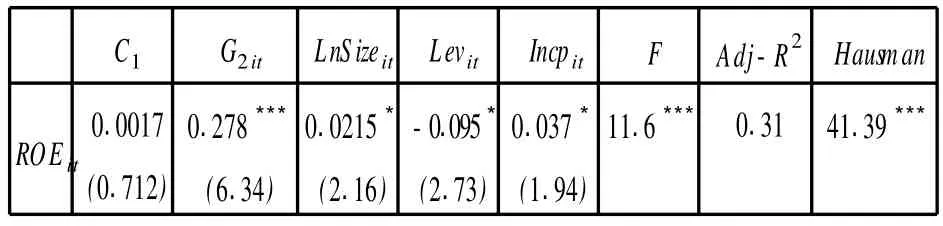

表3是回归模型的估计结果。模型的 F=11.6,达到 1%的显著水平,Adj-R2的值为 0.31,模型的拟合程度比较理想,Hausman检验的值也达到 1%的显著水平,表明采用固定效应模型(FE)的合理性。从回归参数的符号来看,G2it的回归系数为0.278,达到 1%的显著水平,证明股权激励和其他治理机制共同作用下的公司治理质量与公司绩效存在显著的正相关关系,结果支持研究假设 H2。从控制变量的回归结果来看,各个控制变量回归系数的符号均符合预期,并且都达到了 10%的显著性水平,其中 LnSizeit、Incpit的回归系数都为正,表明公司规模和公司成长性与公司绩效之间存在显著的正相关关系,而 Levit的回归系数为负,表明公司负债水平与公司绩效存在显著的负相关关系。

表3 公司治理质量与公司绩效关系表

四、结论及启示

通过对“新规”实施后实施股权激励的上市公司包含激励机制和其他治理机制的公司治理质量的实证研究,可以得到以下结论:一是实施股权激励显著提升了公司治理质量,股权激励对公司治理有显著的正面影响;二是包含股权激励与其他公司治理机制的公司治理质量与公司绩效存在显著正相关关系,证明股权激励机制和其他公司治理机制应相互配合才能更好地发挥激励作用。这些结果进一步表明,在对公司治理机制与公司绩效关系的研究中,各种治理机制是有机联系的整体,在研究中要避免割裂这些联系进行单一机制研究的研究方式。

[1]陈仕华,郑文全 .公司治理理论的最新进展——一个新的分析框架 [J].管理世界,2010,(2):156-166.

[2]周 宏,刘玉红,张 巍 .激励强度、公司治理与经营绩效——基于中国上市公司的检验 [J].管理世界,2010,(4):172-176.

[3]周建波,孙菊生 .经营者股权激励的治理效应研究 [J].经济研究,2003,(5):74-82.

[4]季 勇 .公司治理对股权激励方式选择的影响——基于中国资本上次的实证分析 [J].系统工程 .2010(3):26-31.

[5]白重恩,刘 俏,陆 洲,宋 敏,张俊喜 .中国上市公司治理结构的实证研究 [J].经济研究,2005,(2):82-91.

[6]南开大学公司治理研究中心公司治理评价课题组 .中国上市公司治理指数与公司绩效的实证分析——基于中国 1149家上市公司的研究 [J].管理世界,2006,(3):104-113.

[7]何 凡 .股权激励制度与盈余管理程度——基于中国上市公司的经验证据 [J].中南财经政法大学学报,2010,(2):135-140.

[8]刘存绪,何 凡 .上市公司终极所有权结构与股权激励绩效探究——基于中国上市公司平衡面板数据的经验证据 [J].经济与管理研究,2011,(5):87-93.

Stock I ncentive Corporate Governance and Bus iness Performance of the L isted Companies——on the Basis ofUnbalanced PanelData of Chinese Listed Companies after the Implementation of New Regulation

HE Fan

(Sichuan College of Education,Chengdu Sichuan 610041)

The paper analyzes the stock incentive,corporate governance and business performance of Chinese listed companies on the basis of unbalanced panel data.The research results display as follows.Stock incentive would increase the level of corporate governance.Corporate governance quality containing stock incentive and governancemechanism of other corporations and corporate performance quality are of significantpositive correlation,which proves equity incentivemechanis m and other corporate governance mechanism should cooperate each other to perfor m better.

stock incentive;corporate governance;business perfor mance;unbalanced panel data

F272.5

A

2095-1361(2011)03-0119-04

2010-03-22

何 凡(1980- ),男,四川南部人,四川教育学院经济贸易管理系讲师,经济学博士,研究方向:公司治理与绩效评价

(编辑:惠斌;校对:朱恒)