我国钢铁流通企业商业模式的缺陷及其演进趋势

2011-12-22李杰武汉理工大学经济学院湖北武汉430070

李杰(武汉理工大学 经济学院,湖北 武汉 430070)

我国钢铁流通企业商业模式的缺陷及其演进趋势

李杰(武汉理工大学 经济学院,湖北 武汉 430070)

商业模式是企业运用内外部要素、资源和能力,创造价值和获取利润的逻辑与方法。本文在阐述钢铁流通企业商业模式内涵的基础上,从客户价值、盈利模式、流通渠道、伙伴关系、价值链五个方面,分析了我国钢铁流通企业商业模式的缺陷,并指出了其演进的趋势,对于我国钢铁流通企业商业模式的重构具有一定的借鉴意义。

钢铁流通;商业模式;企业能力

一、钢铁流通企业商业模式的内涵

彼得·德鲁克认为,目前企业之间的竞争,不是产品之间的竞争,而是商业模式之间的竞争。商业模式分为狭义和广义两种类型。狭义的商业模式是企业利用自身拥有的各种资源为客户创造价值实现盈利的方法;广义的商业模式是把企业内、外部的全部要素考虑在内,从更广的角度阐释企业创造价值和获取利润的逻辑与方法。基于广义的角度,本文认为钢铁流通企业的商业模式是指钢铁流通企业以自身的资源、能力和知识为基础,充分利用价值网络,提出顾客价值,通过某些途径和方法为顾客创造价值,并最终实现企业价值的一整套商业逻辑体系和过程。[1]钢铁流通企业的商业模式包括提出价值、创造价值和实现价值三个部分,如下图所示:其中,客户价值是商业模式的逻辑起点;企业的资源、能力和知识是价值创造的前提和基础;价值网络是价值创造的外部支撑;目标客户、业务组合和盈利模式是具体的价值创造过程;销售渠道是企业获取利润、实现价值的通道。

二、我国钢铁流通企业商业模式的发展

我国的钢铁流通企业最早脱胎于计划经济体制下的物资流通部门。由于物资部门最初的流通活动主要是在执行国家的计划和行政命令,不属于真正意义上的商业活动,因此,在当时的历史时期没有所谓的“商业模式”。1992年以后,随着社会主义市场经济体制的建立,大批民营钢铁流通企业迅速崛起,钢材流通的主体由各级物资部门逐步转变为多种所有制成分共存、流通主体多元化的局面。这一阶段我国钢铁流通企业的商业模式采用的是传统的商业模式,即钢铁流通企业主要通过简单一买一卖,购销差价来创造和实现企业的价值。

2003年,我国的粗钢产量首次突破了2亿吨,2005年达到3.49亿吨,增幅超过24%,远远超过了世界其他产钢国家。2006年,粗钢产量达到41878.2万吨,占全球粗钢产量的比重达到33.8%。[2]虽然我国目前已成为全球第一钢铁大国,但是钢铁流通企业的国际竞争力和抵御风险能力仍然十分低下。2008年下半年以来,受国际金融危机的影响,我国的钢铁流通企业流动资金紧张,行业亏损严重,产业发展面临严峻挑战。我国钢铁流通企业以购销差价为主体的商业模式已经难以为继,无法获得持续的竞争优势。虽然,这一时期也出现了钢铁电子商务、价值链延伸、增值服务等商业模式类型,但从根本上来看,新的商业模式尚未真正形成。

三、我国钢铁流通企业商业模式的局限性

1.提升客户价值的能力较低

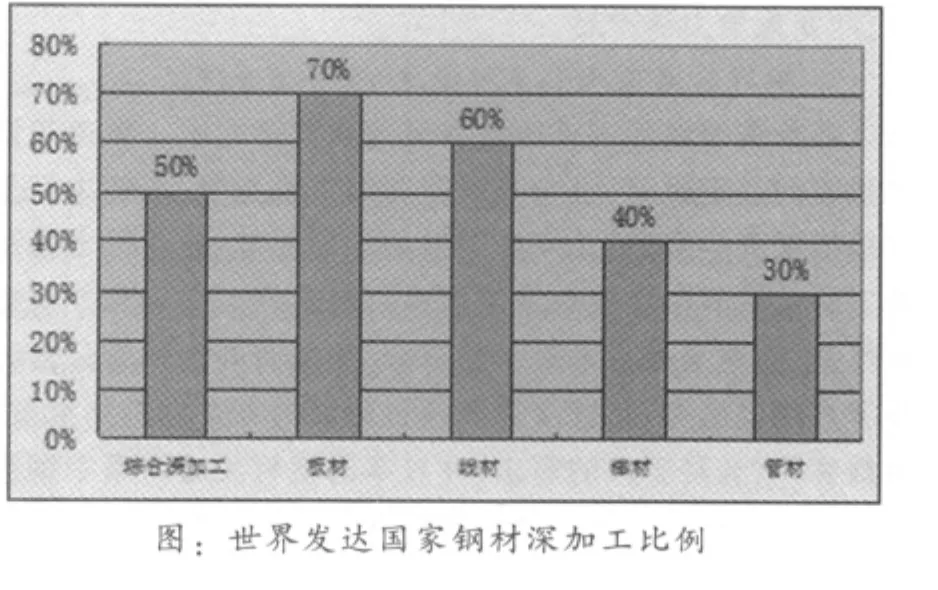

世界发达国家的钢材加工中心对钢铁产品的综合深加工比例达50%以上,其中管材30%、线材60%、板材70%、棒材40%。[3]如下图所示。与国外发达国家相比,我国目前的钢材流通中对一般钢材的深加工仅为10%~15%。我国的钢材加工配送中心尚处在起步阶段,已经建成并投产的钢材加工配送中心已超过400多家,年加工能力为3200多万吨,不同类型的钢材加工中心在数量和加工能力上各有差异,从数量上来看,民营性质的钢铁加工中心最多,但是加工能力却大大落后于国内钢铁企业的加工中心,也逊色于国外商社、港台商社兴办的钢材加工中心。除了少数由大钢厂和贸易商的加工配送中心有一定的规模经济效果外,绝大多数钢材加工中心在规模、自动化程度、客户服务等方面,还存在较大的差距,无法有效协助客户提高生产效率和降低企业成本。在已建成的钢材配送中心和剪切加工中心,盲目重复建设、设备的利用率不高,远无法满足终端客户对钢材多样化、个性化的需求,因此失去了很大的市场份额,钢铁产业的竞争力受到很大的限制。

2.钢铁流通企业的盈利水平下降,国际竞争力不足

我国钢铁流通企业普遍实行的以贸易为主要内容的传统商业模式在一定的市场环境下,可以维持企业的生存和发展,但是总的来看,这种商业模式下企业的盈利能力低下,国际竞争力不足。在相对短缺的市场供求条件下,这种商业模式可以比较容易地实现盈利,因为钢铁资源的短缺,钢铁产品供不应求,只要拿到了资源、从钢厂进到货钢铁流通企业就可以轻松实现盈利。所以钢铁流通企业很少把精力放在增加客户价值,提高服务能力和水平等方面。然而,随着市场竞争的加剧和环境的改变,这种传统的商业模式就难以为继了。2001年以来,我国的钢材价格波动较大,有的时候钢材市场甚至是大起大落、急剧变化。我国的钢铁流通商大多以中小企业为主,这种依靠简单商品贸易盈利的商业模式,在很大程度上忽视了物流和服务加工能力,因此企业随行就市中追涨杀跌,很难获得持续稳定的盈利。2007年以后,我国各种类型的钢铁加工配送企业的盈利水平和能力均呈现了较为明显的下降趋势。受全球金融危机的影响,全球经济增长速度的下滑将进一步导致汽车、机械、家电和房屋建筑等主要耗钢行业的需求继续下降。钢铁价格大幅下跌,加上前期高成本库存的滞后消耗,使得我国钢铁流通企业的盈利能力受到了很大的约束,呈明显的下降趋势。“中国金属材料流通协会的调查数据显示,2008年67.8%的钢材流通企业销售量和销售收入虽然较2007年增加了20%~30%,但73.7%的企业利润同比却下降了10% ~20%,12%的企业利润额下降了50%左右,最高的下降了90%,亏损的也不在少数。”[4]因此,在钢铁需求因钢铁产量下降、钢铁价格下跌的趋势下,仅仅依靠传统的商业模式不进行创新的话,在未来的发展期,钢铁流通企业将会陷入无利润区,产业竞争力被窒息。

3.钢材流通渠道的单打独斗、主导者缺失

在欧美等发达国家的钢材流通商业模式中,渠道建设是最重要的关键因素,因为面对激烈的市场竞争,不解决好为客户提供服务的渠道,并掌握渠道的主导地位,企业根本无法正常运转。美欧国家的钢铁流通中一般是钢厂主导和控制着主要渠道,而流通商只占很小的部分,流通商则主要为分散的中小客户提供服务。钢铁流通商通过分级的方式把钢材批发、零售给客户,满足客户的需求。在日本的钢材流通体系中钢铁生产企业和商社为主体的钢材经销商都具有控制和掌握行业发展的资源和能力,在渠道方面属于明显的双重主导。

我国的钢材流通渠道发展与欧美等国不同。我国的钢厂和钢铁流通企业从产生起就是附属于政府,并且按照行政命令进行资源配置。钢铁生产企业只需要搞好生产就可以了,至于流通,政府则通过另外的路径和方法,由物资部门进行管理和运行,钢铁企业被排除在钢材流通渠道以外,钢铁生产和钢铁流通走的是非一体化发展道路,形成了两个彼此独立的组织体。这对我国钢铁产业的后来发展和演化形成了严重的路径依赖。随着计划经济体制的转轨,少数国有流通企业存活了下来,大量的国有流通企业改制,汇入到了大量分散的中小民营流通企业中。我国目前的钢铁流通渠道可以分为钢材交易市场、钢材加工配送中心、经销商的分销渠道、直供渠道等类型。据统计,2009年我国32%的钢材通过直供的方式销售,49%的钢材通过分销的方式实现了销售。与过去几年相比,钢铁企业直供的比例有所下降,而通过各类分销商渠道销售的钢材比重则有所上升。可见,钢材经销商在我国钢材流通中占有数量上的优势,是主要力量。虽然在我国的钢材流通渠道中钢材经销商占据主导地位,但是钢材经销商的竞争优势并不明显,关键在于我国的钢铁流通行业缺少一定数量、具有龙头地位,能够带动、整合分散资源的大型企业。由于各个钢材经销商数量分散,单打独斗,所以他们在与钢铁企业的谈判和利益博弈过程中不占优势,处于较弱的地位,抵御市场风险的能力较差。

4.伙伴关系比较混乱,缺乏统一、有效的整合

我国目前的商业模式中钢铁产业链上各节点的伙伴关系比较混乱,缺乏统一、有效的整合,表现在:其一,钢铁企业与钢铁流通企业之间缺乏有效的合作。有的大型钢厂抛开钢铁流通企业,自己进军流通领域,建网点、布渠道,逐步扩大直供的比例。虽然钢铁流通企业有开展钢铁代理的意愿,但是由于双方的利益分配机制难以确定,在双方互不信任缺乏合作意识的情况下,钢铁企业的热情明显不足。其二,国内大量分散的中小流通企业认识不到合作共赢的重要性,盲目地进行无序竞争和恶性竞争,干扰市场行情,破坏了市场秩序。其三,钢铁生产企业、钢铁流通企业与客户间的伙伴关系不够稳定。大多数钢铁经销商的销售主要采取 “异地易货贸易”方式或是“提篮子、搬砖头”式的经营方式,钢材交易的随意性较大,缺乏对用户需求的系统分析和分类服务。实际上,现代钢铁流通体系,既需要相当比例的钢厂直销,也需要钢铁流通商的批发和零售。钢铁流通产业应该逐步形成以大型流通企业为主导,中小型企业为补充,既合作又竞争的良好伙伴关系。这就需要进一步进行行业整合,钢铁流通行业伙伴关系的整合,不是要消灭大量的中小钢材贸易商,也不是鼓励每一个企业都去盲目地做强、做大,而是各节点上的企业重新定位、实现从恶性竞争到竞争合作的转变。钢铁产业链上的各个节点、组织应该充分发挥各自资源和能力的优势及长处,建立起战略伙伴关系,抱团取暖,共担风险,共享利益,逐步实行多方共赢,只有这样才能够增强抵御行业市场风险的能力。

5.价值链环节缺乏有效的定位,流通起不到稳定市场的作用

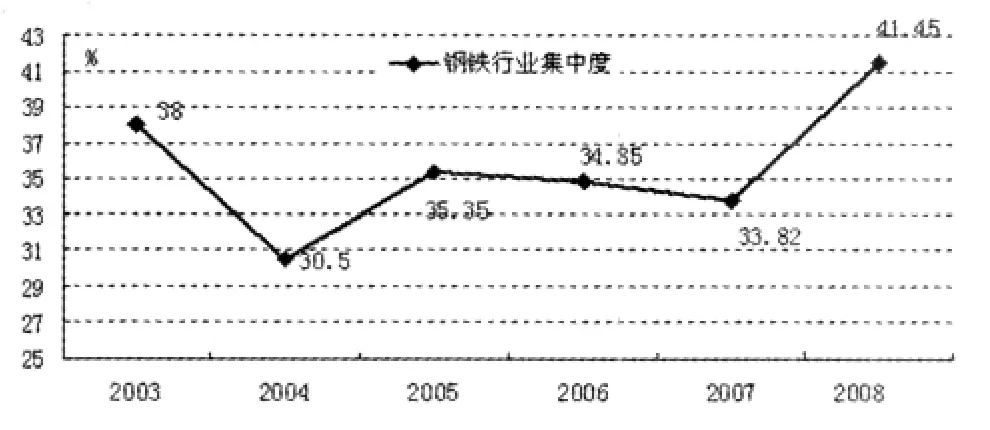

发达国家的钢铁产业经过多年的发展,大多已经形成了寡头垄断的市场格局,具有较高的产业集中度。据统计,日本前4家钢铁企业的产量占日本钢产量的74.29%,美国前4家钢铁企业的产量占美国钢产量的54.50%,俄罗斯前4家钢铁企业的产量占俄国钢产量的69.02%,韩国2家钢铁企业的产量占韩国钢产量的79.80%,欧盟(15国)前7家钢铁企业的产量占欧盟钢产量的87.46%。目前,我国钢铁工业的产业集中度普遍偏低,2003年以粗钢产量最多的前10家企业计算的产业集中度为38%,2005年是33.35%,2007年达到33.82%,2008年我国粗钢产量最多的前10家企业,总共生产粗钢16203.13万吨,占全国总量的41.45%,产业集中度比2007年有大幅度提高。见下图:

2003~2008年我国钢铁产业前10大企业产业集中度

与国外钢铁生产企业相比,我国钢铁生产企业的产业集中度较低,尽管政府多年来实行了许多鼓励企业兼并的政策,但是钢铁产业的集中度仍然不容乐观,较为分散。与钢铁生产企业相比,我国钢铁流通企业在集中度上则更低,钢铁流通企业“散”、“乱”、“小”的状况更是惊人。据统计,我国的钢铁流通商数量大约有15万家,但是钢铁流通行业前5名企业的钢材经营总量仅占全国钢铁流通消费总量的4%,前100名企业的流通总量占全部经营总量的15%,企业数量多、规模小、标准化和专业化程度低。因此,我国虽然拥有了一批初具规模的大型流通企业和钢铁加工配送中心,但是与钢铁生产企业相比,这些大的钢铁流通企业的规模与实力仍然逊色很多,实力还是偏弱,在竞争中处于明显的劣势,容易导致产、销双方矛盾尖锐,钢铁企业与钢铁经销商之间经常因为利益矛盾而相互纷争。

四、我国钢铁流通企业商业模式的演进趋势

我国钢铁流通企业的传统商业模式是在计划经济体制时期形成的,虽然在特殊的历史时期起到了一定的积极作用,但是,不可否认,随着市场经济环境的变迁,企业外部竞争环境的改变,钢铁流通企业以贸易型买卖为主的传统商业模式已经无法满足客户价值的需要,钢铁流通企业的盈利水平、竞争力等正经受着前所未有的挑战,企业价值也难以最终实现。因此,传统钢铁流通企业的商业模式正处在转型和过渡阶段。

目前,大型钢铁生产企业正在努力提高产品的直销比例,其首选手段就是在各地建设高水平的钢材加工配送中心,提高其辐射能力,实现销地加工配送,为用户提供“零距离”服务。为了保住和扩大自己的市场份额,钢材流通企业应该以客户价值为出发点,不断积累自身的资源和能力,采取多种商业模式,为客户提供灵活、多样的各种增值服务,强化价值创造和增值能力。中国金属材料流通协会会长李耀强认为,以买卖价差为主的经营模式在目前钢材价格持续波动的情况下,风险很大,难以持续带来企业经济效益。在流通企业地位不高,话语权不高,比较被动的情况下,如果只选择做一个完全服务商,或者做一个拿佣金的代理商,钢铁流通企业获得高的利润可能性不大。用一个积极的姿态去影响供求、创造价值,整个行业的地位才有可能得到更大的提高,行业才有可能出现一个新的面貌。[5]所以,未来钢铁流通企业商业模式的演变趋势是由单纯的购销模式,逐步向为顾客提供价值和增值服务为主的多种商业模式转变,最终达成发达国家的普遍存在的为客户提供解决方案为主的商业模式。

[1]李杰.国外商业模式研究的最新发展[J].江苏商论,2010,(12):21.

[2][5]中国物流与采购联合会钢铁物流专业委员会,现代物流报社,编.光辉历程:中国金属材料流通行业发展纪实[M].北京:中国物资出版社,2010:18,22.

[3]中国联合市场调研网.2009年中国钢材加工配送中心运营行业投资价值研究分析报告[Z]:14.

[4]中国物流与采购联合会.中国生产资料流通发展报告[M].北京:中国物资出版社,2009,(9):76.

Defect and Evolution Trend of Chinese Steel Circulation Enterprises Business Model

Li Jie

(Wuhan University of Technology,School of Economics,Wuhan,430070,China)

The business model is a method which can help enterprises to use internal and external factors,resources and capabilities to create value and profits.The paper analyzes the content of business model of steel circulation companies,and points out the defects of the business models for steel circulation companies in our country from the aspects of customer value,profit model,distribution channels,partnerships and value chain.At last the paper points out the evolution trend of business model.The paper is beneficial for China's steel distribution companies in the reconstruction of business model.

steel circulation;business model;enterprise capabilities

F121

A

1671-2862(2011)01-0027-03

2010-11-18

李杰,女,北京人,武汉理工大学经济学院博士研究生,研究方向:产业经济学。