煤炭行业上市公司节能减排信息披露分析

2011-12-06赵亚香蒋卫东

赵亚香,蒋卫东

(中国矿业大学管理学院,江苏徐州221008)

面对日益严峻的环境问题和资源压力,节能减排正受到前所未有的关注,社会公众要求企业披露节能减排信息的呼声也越来越高。但是目前,披露节能减排信息仍属于企业的自愿行为,在披露方式和内容方面并没有统一的要求。越来越多的企业为了使社会公众了解企业在节能减排方面做出的努力,以及节能减排目标的完成情况,树立良好的社会形象,选择在年报或独立社会责任报告中,披露节能减排信息。本文正是在这一背景下,研究我国上市公司节能减排信息披露的方式、披露水平及其影响因素。

1 文献回顾

目前,相关的研究主要集中于环境信息披露问题,节能减排信息属于环境信息的重要组成部分。

在环境信息披露的统计分析方面,田翠香(2010)[1]以北京上市公司为研究样本,对其2006~2008年年报进行分析。结果表明,我国上市公司年报中的环境信息披露行为还不够普遍,总体水平较低。宣杰、胡晓春 (2010)[2]则选择了11个重污染行业的323家上市公司作为研究样本,对样本公司招股说明书和年报中的环境信息进行分析,发现我国重污染行业上市公司的环境信息存在整体披露较差的问题。

在环境信息披露的计量方面,汤亚莉、陈自力等 (2006)[3]构造了环境信息披露指数,来衡量上市公司的环境信息披露水平;王建明 (2008)[4]采用同样的方法衡量沪市上市公司的环境信息披露水平,所不同的是,在将信息条目汇总形成公司环境信息披露指数时,考虑了各项目的权重,更好的区分了信息项目的相对重要性。

在环境信息披露的影响因素研究方面,公司规模、行业类型、公司盈利能力、公司负债程度等,都是被广泛研究的重要因素。公司规模方面:Lang和 lundhokm (1993)[5]、Wallace et al(1994)[6]的实证研究表明,上市公司的规模与环境信息披露水平正相关;L.L.Eng和 Y.T.mak(2003)[7]的实证研究也表明,规模越大的公司趋向于更高的自愿性环境信息披露水平。行业类型方面:Craven和M arston(1999)[8]年的研究中,没有发现行业类型与自愿性环境信息披露程度之间存在相关性;王建明 (2008)以我国A股上市公司为研究对象,发现环境信息披露水平在重污染和非重污染行业之间存在明显的差异,重污染行业环境披露水平高。公司盈利能力方面:Bowman和Haire(1975)[9]采用净资产收益率指标研究公司盈利能力对自愿性环境披露的影响时发现,二者显著正相关;汤亚莉、陈自力等 (2006)对2001年和2002年年报中披露了环境信息的60家上市公司进行研究,得出同样的结论;王建明(2008)的实证研究则表明,环境信息披露与盈利能力不存在显著关系。公司负债程度方面:Leftw ich et al(1981)[10]和 Ferguson et al(2002)[11]的研究结果表明,随着公司负债程度的提高,公司的财务风险将大大提高,公司为增强股东和债权人的信任,会自愿提供更多的环境信息;L.L.Eng和Y.T.mak(2003)却发现二者显著负相关;汤亚莉、陈自力等 (2006)、王建明 (2008)的研究,则表明二者不存在显著关系。

2 研究设计

2.1 研究样本

煤炭行业是我国九大高污染、高耗能行业之一,同时拥有巨大的节能潜力,具有一定的代表性。因此,本文选取煤炭行业上市公司作为研究对象,考虑到极端值对统计结果的不利影响,剔除2008~2009年被ST、3 ST的公司 (ST平能、ST贤成、3 ST黑化、3 ST山焦),剔除了2010年3月31日新上市的昊华能源,共得到煤炭行业上市公司26家,为本文的有效样本。

2.2 研究方法

2.2.1 节能减排信息的披露方式

对26家煤炭行业上市公司2008~2009年的52份年报、22份独立社会责任报告的分析表明,2008~2009年,煤炭行业披露节能减排信息的上市公司数量增长了23.08%,且主要通过以下三种方式披露节能减排信息:董事会报告 (管理层讨论与分析中“公司节能减排及技术创新情况”部分)、财务报表附注 (如从在建工程项目的本期增减变动可以看出企业在节能减排方面的投入)、独立社会责任报告。表1列示了2008~2009年煤炭行业上市公司节能减排信息的披露方式。

表1 2008~2009年煤炭行业上市公司节能减排信息披露方式

2.2.2 节能减排信息披露的计量

为了进一步衡量企业节能减排信息披露水平,本文构建了节能减排信息披露指数。

节能减排信息披露指数=第 i家上市公司节能减排披露信息条目之和 /最佳披露信息条目得分之和。

本文依据《煤炭工业发展的十一五规划》和《煤炭工业节能减排工作意见》的要求,选择最佳节能减排披露信息条目,如表2所示。

表2 最佳节能减排披露信息条目及权重

每个节能减排信息披露条目的评分标准如下:

定量披露节能减排信息,1分;定性描述节能减排信息,0.5分;没有披露,0分。

在将各信息条目汇总形成各公司的节能减排信息披露指数时,考虑到煤炭生产对环境的影响、煤炭行业的节能潜力以及节能途径。本文对每个信息条目赋予不同的权重,以反映信息条目的重要程度,然后加权汇总。另外,考虑到所披露信息的可信度,对于发布独立社会责任报告的上市公司,如果其社会责任报告进行了独立第三方审计,则节能减排信息披露指数在原来基础上乘以1.2。

本研究通过2‐DG联合Met作用于人肝癌HepG2细胞,考察二者的协同抗肿瘤作用,同时对AMPK及mTOR进行了考察。结果发现,2‐DG联合Met可以降低细胞线粒体膜电位,增加细胞内活性氧的产生,诱导细胞发生凋亡,发挥协同抗肿瘤作用。说明在HepG2细胞中,针对肿瘤细胞的能量代谢特点,利用糖酵解过程中己糖激酶的竞争性抑制剂2‐DG抑制肿瘤细胞过度依赖的糖酵解的产能方式,同时联合氧化磷酸化过程中复合体I的抑制剂Met防止氧化磷酸化的产能方式重启,具有可行性。

根据上述标准,我国煤炭行业2008~2009年26家上市公司节能减排信息披露指数,如表3所示。

表3 煤炭行业上市公司节能减排信息披露指数

2.2.3 节能减排信息披露的影响因素

从表3可以看出,虽然样本企业节能减排信息披露水平有所提高,但是行业节能减排信息披露水平总体不高,且披露水平参差不齐。为分析造成这种差异的原因,本文提出如下假设:

假设1a:披露了节能减排信息的公司和没有披露节能减排信息的公司,在公司规模方面存在显著差异。

假设1b:披露了节能减排信息的公司和没有披露节能减排信息的公司,在盈利能力方面存在显著差异。

假设2a:公司规模与节能减排信息披露指数正相关。公司规模越大,受到的外部监管越大,也可能需要筹集更多的外部资金,为了树立良好的社会形象,倾向于披露更多的节能减排信息。

假设2b:盈利能力与节能减排信息披露指数正相关。公司盈利能力越高,则更有能力增加在节能减排方面的投入,因此也更有可能披露更多的节能减排方面的信息。

假设4:以独立社会责任报告披露节能减排信息的公司比其他方式披露节能减排信息的公司,节能减排信息披露指数更高。因为《公司履行社会责任报告》的编制指引中提出,公司在编制社会责任报告时,至少应关注如下内容:公司在促进环境及生态可持续发展方面的工作,例如如何防止并减少污染、如何保护水资源及能源、如何保证所在区域的适合居住性,以及如何保护并提高所在区域的生物多样性。但是,以其他形式披露节能减排信息,并没有相应的制度规范。

(1)模型构建

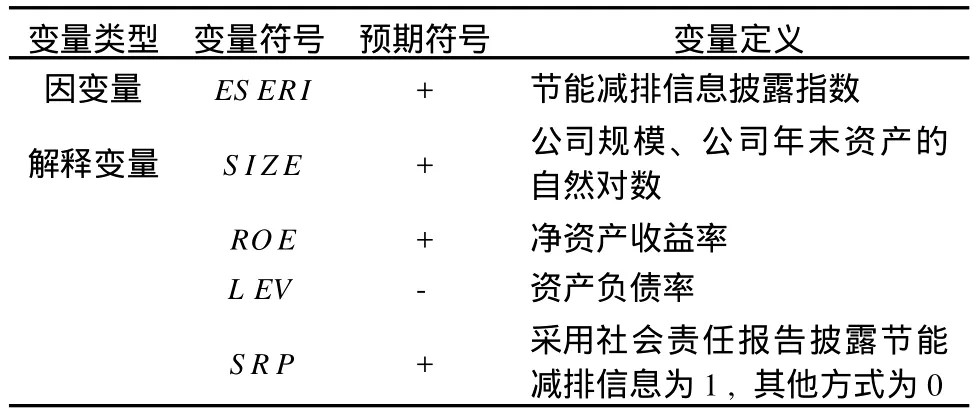

基于假设2、3、4,本文构建如下模型 (模型中的变量定义见表4):

ESERI= β0+ β1SIZE+β2ROE+β3L EV+β4SRP+u

表4 变量定义表

(2)实证研究结果

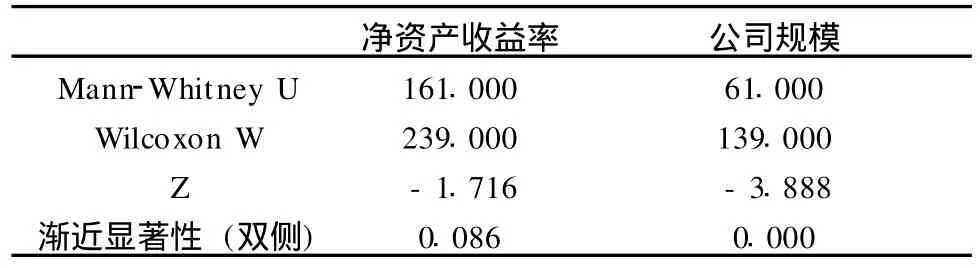

为了检验假设1,本文进行了基于 M ann-Whitney U的两独立样本非参数检验。从表5可以看出,净资产收益率 p值水平大于0.05,公司规模 p值小于0.05,说明披露了节能减排信息的公司和没有披露节能减排信息的公司,在公司规模方面存在显著差异,但在净资产收益率方面没有显著性差异。假设1a得到验证,假设1b没有得到验证。标变量都与节能减排信息披露指数呈显著线性关系,显著水平为0.01,且公司规模、资产负债率、是否推出独立社会责任报告符号与预期一致,假设2a、假设3、假设4得到验证。

表5 Mann-Whitney U检验 (检验统计量a)

表6 回归方程拟合度计算表 (模型汇总)

为了检验假设2、3、4,本文利用 SPSS13.0对前述模型进行回归分析,结果见表6~表9。模型的确定系数 R2为0.874,F检验值为28.407,显著性水平为0.000,说明在总体水平上,因变量和自变量之间有显著的线性关系。检验结果则表明,除净资产收益率这一变量外,其他所有各指注:a.预测变量:(常量):是否独立社会责任报告、资产负债率、净资产收益率、公司规模。

表7 方差分析表 (Anovab)

表8 回归系数分析 (系数a)

3 研究结论

通过上述分析,本文主要得出如下结论:①煤炭行业上市公司主要在董事会报告、财务报表附注、独立社会责任报告中披露节能减排信息;②煤炭行业上市公司节能减排信息披露水平有所提高,但行业总体披露水平不高,且公司之间差异较大;③披露节能减排信息和没有披露节能减排信息的公司,在公司规模方面有显著差异,但在盈利能力方面并无显著差异;④公司规模越大、资产负债率越低,节能减排信息披露指数越高;⑤以独立社会责任报告披露节能减排信息的公司,比其他方式披露节能减排信息的公司节能减排信息披露指数更高。

[1] 田翠香.我国上市公司年报中的环境信息披露 [J].会计之友,2010(1):87-89.

[2] 宣杰,胡晓春.重污染行业上市公司环境信息披露状况研究 [J].统计与决策,2010(6):146-149.

[3] 汤亚莉,陈自力,刘星,等.我国上市公司环境信息披露状况及影响因素的实证研究 [J].管理世界,2006(1):158-159.

[4] 王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司的经验数据 [J].会计研究,2008(6):55-62.

[5] Mark Lang,Russel Lundholm.Cross-sectional determinants of analyst ratings of corporate disclosures[J].Journal of Accounting Research,1993,31(2):246-271.

[6] R.S.O.Wallace,K.Naser,A.Mo ra.The relationship betw een the comp rehensiveness of corpo rate annual reports and firm characteristics in Spain[J].Accounting&Business Research,1994(25):41-53.

[7] L.L.Eng,Y.T.Mak.Co rporate governance and voluntary disclosure[J].Journal of Accounting and Public Policy,2003,22(4):325-345.

[8] Craven,B.,Marston,C.Financial reporting on the internet by leading U K companies[J].European Accounting Review,1999,8(2):321-333.

[9] Bowman,E.H.,Haire,M.A strategic posture toward corpo rate social responsibility[J].Califo rnia M anagement Review,1975(18):49-58.

[10] Leftw ich,R.,R.Watts,J.Zimmerman.Voluntary co rporate disclosure:The case of interim repo rting[J].Journal of Accounting Research,1981(19):50-77.

[11] M ichael Ferguson,Kevin Lam,Grace Lee.Voluntary disclosure by state-ow ned enterp rises listed on the stock exchange of Hongkong[J].Journal of International Financial Management&Accounting,2002(13):125-152.