巴菲特股票估值方法的实证研究

——基于贵州茅台(600519)2004年至2008年数据

2011-11-29姚景源张爱香

姚景源 张爱香 杨 彤

(西安工程大学管理学院 陕西 西安 710048)

巴菲特股票估值方法的实证研究

——基于贵州茅台(600519)2004年至2008年数据

姚景源 张爱香 杨 彤

(西安工程大学管理学院 陕西 西安 710048)

本文介绍了沃伦·巴菲特对公司股票进行估值的方法和态度,并基于贵州茅台2004年至2008年的数据进行了实证研究。结果表明,对具有一定特征的股票而言,巴菲特的估值方法在中国证券市场上也是适用的。

巴菲特 股票估值 贵州茅台 内在价值

一、引言

估值是证券投资的核心问题。在一个完善的市场中,股票价格应该以内在价值为基础,围绕内在价值上下波动,而不会长期偏离其内在价值。因此,只有合理地估计股票的内在价值,才能使投资者的行为更加理性、决策更加科学。虽然已有的估值理论和方法已十分完备,但公司价值评估并不是一门精确的科学。国内外学者对于股票内在价值的研究历史悠久,目前主流的衡量股票内在价值的方法有:股利贴现模型、自由现金流模型、剩余收益模型。国内学者大多运用这些现有的模型对整个股票市场的内在价值进行度量,其目的是测度中国股市的泡沫:即股票总市值偏离其内在价值的部分,股市泡沫值可以为正,也可为负。代表文献有潘国陵(2000)运用股利贴现模型衡量股票的内在价值;吴世农(2002)运用CAPM推导出股票内在价值的计算公式及泡沫度量模型;赵志君(2003)、刘熀松(2005)、徐爱农(2007)运用剩余收益模型测算A股市场的内在价值和偏离度。巴菲特是价值投资理论的倡导者和卓有成效的实践者,国内外研究巴菲特的书籍和文章很多。周建波(2003)、裴汉青(2005)介绍了巴菲特的战略投资理念并研究了其在中国证券市场的适用性和对投资者的借鉴意义。谢世飞(2010)认为巴菲特所使用的股票估值方法是随着估值理论的发展和实践经验教训的总结而不断演化的,大体上可以分为四个阶段:注重资产负债表阶段(市净率法)、注重损益表阶段(市盈率法)、注重现金流量表阶段(未来现金流估值法)、资产负债表与损益表并重阶段(剩余收益估值法)。通过对文献的回顾发现,国内学者对内在价值的研究是为了测度证券市场的泡沫,所使用的模型也是常见的股利贴现模型、自由现金流模型和剩余收益模型。而对巴菲特的研究又大多停留在投资方法论的层面,缺乏具体的模型和实证研究。本文的创新之处在于:第一,根据巴菲特对公司股票进行估值的方法和态度,给出了相应的、具体的估值模型,它不同于常见的股利贴现模型、自由现金流模型和剩余收益模型。第二,运用巴菲特股票估值模型,基于贵州茅台(600519)2004年至2008年的数据进行了实证研究。研究结果表明,对某些具有一定特征的股票而言,巴菲特的估值方法在中国证券市场上也是适用的。

二、DCF、EVA估值模型及巴菲特股票估值方法

(一)两种重要的估值模型 两种重要的估值模型包括折现现金流量模型(DCF)及经济增加值估值模型(EVA)。

(1)折现现金流量模型(DCF)。折现现金流量模型(DCF)认为公司价值应该等于公司的未来自由现金流量按适当的资本成本率折现后的现值。资本成本通常是指加权平均资本成本(WACC),即权益资本成本与债务资本成本的加权平均数。DCF模型的估值过程一般分为两个步骤。首先,预测可清晰预测企业价值期内的年自由现金流量和加权平均资本成本。并将各年的自由现金流量折算为现值。其次,假定资本成本率和股利增长率保持不变,将可清晰预测企业价值期之后各年的自由现金流量折算为现值。DCF模型的计算公式为:EV=。其中:EV表示公司价值,FCF表示未来的自由现金流量,WACC表示加权平均资本成本,TV表示终期价值,g表示自由现金流量的增长率,n表示可清晰预测企业价值期的年数。

(2)经济增加值估值模型(EVA)。经济增加值估值模型(EVA)认为公司价值等于公司目前权益资本与公司未来经济增加值的现值之和。经济增加值等于税后净营业利润减去资本(债务和股本)成本,它是一个衡量公司盈利能力的指标。年经济增加值的计算公其中:EVA表示第1年的经济增加值,ROIC表示第1年的投资资本回报率,WACC表示加权平均资本成本,K表示公司第1年年初的资本总额,NOPAT表示第1年的税后净营业利润。公司价值的计算公式为:表示公司价值,EVA表示经济增加值,K表示公司的资本总额,WACC表示加权平均资本成本,TV表示终期价值,ROIC表示投资资本回报率,k*表示可准确预测期之后各年资本总额的平均值,n表示投资回报率高于资本成本率的年份。从表面上看,经济增加值模型与折现现金流量模型存在比较大的差异,但实际上,这两个模型的估值结果应该是大致相等的。两个模型之间的关系可以用下面这个等式表示:公司价值=未来现金流的现值=资本总额+未来经济增加值的现值。

(二)巴菲特股票估值方法 巴菲特是价值投资的代表人物,价值投资的本质特征是具有安全空间,格雷厄姆尤其强调这一点:安全空间是成功投资的基石(Graham,1949)。要进行价值投资,首先必须合理估算出股票的内在价值,然后,当股票价格远远低于内在价值时,即具有安全空间时,买入股票。巴菲特将这一方法形象地比喻为:用40美分的价格买入价值1美元的商品(Buffett,1984)。关于股票的估值问题,巴菲特认同威廉姆斯(Williams)提出的价值方程式,将其浓缩为:今天任何股票、债券或公司的价值取决于在资产的整个留存期间能够期望产生的以适当的利率贴现的现金流入和流出。请注意这个公式对股票来说同债券一样(Buffett,1992)。巴菲特认为股票本质上是一种债券。因为从美国的历史上看,所有企业整体的权益收益率(ROE)长期围绕12%的均值波动,每当较大偏离该均值都会引起回归的趋势,因此,以净资产值买入股票就相当于买入无限期限、利率为12%的长期债券。巴菲特认为,股票价格上涨的支撑因素主要有两个,其一是股票12%的长期利率比其他资产具有优势;其二是购入股票实际上还可以在未来股息留存时继续获得收益率为12%的资产,而当股票12%的收益率高于其他资产时,这种机会往往是很受珍视的(Buffett,1992)。所以,巴菲特把股票当作一种债券来估值。假设市场利率水平保持在5%附近,票面利率为5%的债券通常会按票面价值出售,而票面利率为10%的债券则会以两倍于票面价值的价格出售。如面值100元每年利息为5元的债券其发行价格为100元,但面值100元而每年利息为10元的债券很快就会被投资者把价格提高到200元。同债券一样,股票收益的一部分是现金(即现金股利),剩下的部分留存起来。假设有一家企业可以持续地获得每年20%的投资收益率,则利润的留存部分依然可以保持20%的股本收益率,它如同创造了一种新的债券,为你提供了一个以票面价值购买收益率为20%的债券的选择权:企业每留存1元钱就会在将来多创造0.2元的收益或者说其价值为4元(20%÷5%=4),即留存收益的价值是正常债券价值的四倍。那些再投资回报率可以在将来长期达到这一水平的最优秀的公司,最终会为你的投资提供20%的复利回报。通常情况下,企业留存收益的价值相当于企业增量资本收益率与正常利率水平的比值。计算出的留存收益价值还需要进行折现以计算内在价值(IV)。因此,巴菲特对股票进行估值的公式为。其中:IV表示内在价值,FCF表示自由现金流,IP表示增量资本收益率,K表示贴现率,SE表示股东权益,NI表示净收益。

三、贴现率、自由现金流的确定

(一)贴现率的确定 贴现率是股票价值评估中非常重要的参数,其选择是否恰当将对评估结果和投资判断产生巨大的影响。研究者认为,对股权现金流量进行贴现的贴现率,应该是无风险收益率(长期国债利率)加上股权投资风险补偿,这样才能反映公司未来现金流量的不确定性。但巴菲特不进行风险补偿,因为他尽量避免涉及风险。首先,巴菲特不购买有较高债务水平的公司股票,这样就明显减少了与之关联的财务风险。其次,巴菲特集中考虑利润稳定并且可预计的公司,这样经营方面的风险即使不能完全消除,也可以大为减少。巴菲特说:“我非常强调确定性。如果你这么做了,那么风险因子的问题就与你毫不相关。只有在你不了解自己所作的事情的时候,才会有风险。”巴菲特选择了最简单的解决方法:“无风险利率是多少?我们认为应以美国长期国债利率为准。”

(二)自由现金流的确定 巴菲特在伯克希尔1986年的年报中以收购ScottFetzer公司为例,说明按照会计准则计算的现金流量并不能反映真实的长期自由现金流量。他提出所有者收益(Ownerearnings)才是计算自由现金流量的正确方法。所有者收益包括:报告收益,加折旧费用、折耗费用、摊销费用、和某些其他非现金费用,减去企业维护其长期竞争地位和单位产量而用于厂房和设备的年平均资本性支出(Buffett,1986)。自由现金流量就是企业产生的在满足再投资需要之后剩余的现金流量。这部分现金流量是在不影响企业持续发展的前提下,可供分配给企业资本供应者的最大现金额。自由现金流量是防范负债风险的主要指标。首先,自由现金流量认为只有企业持续、主要或核心业务产生的营业利润才是保证企业可持续发展的源泉,而所有因非正常经营活动所产生的非经常性收益(利得)是不计入自由现金流量的,这就保证了现金流来源的可靠性,也客观提示了企业支付现金的能力。其次,自由现金流量是根据收付实现制确定的。企业通过虚假销售,提前确认销售或有意扩大赊销范围,以调节利润的手段,对自由现金流量来说毫无影响,从而保证了现金流来源的真实性。再者,自由现金流量还考虑了企业存贷增减变动的影响,而这并没有反映在会计利润的计量上,忽略这个信息考虑现金流量对债务的保障能力是不完整的。因此,使用自由现金流量指标进行估值,可以有效防范企业的负债风险。

四、贵州茅台(600519)股票估值分析

(一)贵州茅台股份有限公司简介 贵州茅台股份有限公司成立于1999年11月20日,2001年7月31日在上海证券交易所公开发行7150万股股票,并于2001年8月27日上市交易。2009年年报显示,公司总股本9.43亿股,每股收益4.57元/股,加权平均净资产收益率33.55%,每股净资产15.33元/股。公司主导产品贵州茅台酒是中国民族工商业率先走向世界的代表,1915年荣获美国巴拿马万国博览会金奖,与法国科涅克白兰地、英国苏格兰威士忌并称世界三大(蒸馏)名酒,蝉联历次国内名酒评比之冠,被公认为中国国酒。茅台酒具有极强的排他性、垄断性,不可克隆,不可复制。根本原因在于其拥有的得天独厚的酿造自然环境不可克隆。研究显示,在茅台酒的酿造自然环境中,最特殊、也是对茅台酒的不可克隆最具决定性的因素是其微生物环境,而这种环境的形成,是地理与历史两方面条件综合叠加,天机巧合的结果。茅台镇地处海拔400余米的低热河谷地带,气候冬暖夏凉雨量少,加之两岸高山耸峙,地里特殊,极其适宜微生物的生长和繁衍。对于所有的茅台酒异地克隆而言,实验者可以搬走茅台酿造的所有其他部件、配方,但是不论如何也搬不走其微生物环境。可以说,茅台酒股份公司周围整个大自然,都在为茅台酒保守秘密。

(二)贵州茅台(600519)符合巴菲特选股条件 (1)贵州茅台(600519)的资产负债率低。资产负债率是衡量企业负债水平及风险程度的重要标志。一般认为,资产负债率的适宜水平是40%~60%。2004年至2009年贵州茅台(600519)的平均资产负债率为30.78%,远远低于上市公司的平均水平。(2)贵州茅台(600519)的收益率高且稳定。巴菲特对公司的最好期望是平均每五年内在价值翻番,这要求公司的净资产收益率不低于15%(Buffett,1992)。2004年至2009年贵州茅台(600519)以扣除非经常性损益后净利润为基础计算的加权平均净资产收益率为30.78%,平均增量资本收益率为36%。远远高于巴菲特的期望值。(3)贵州茅台(600519)的长期前景令人满意。就像可口可乐和吉列这样的公司一样,贵州茅台(600519)很可能被贴上“注定必然如此”的标签。作为国酒代表,贵州茅台的定价权优势依旧明显,其产品的稀缺性保障了其出色而稳定的长期业绩。

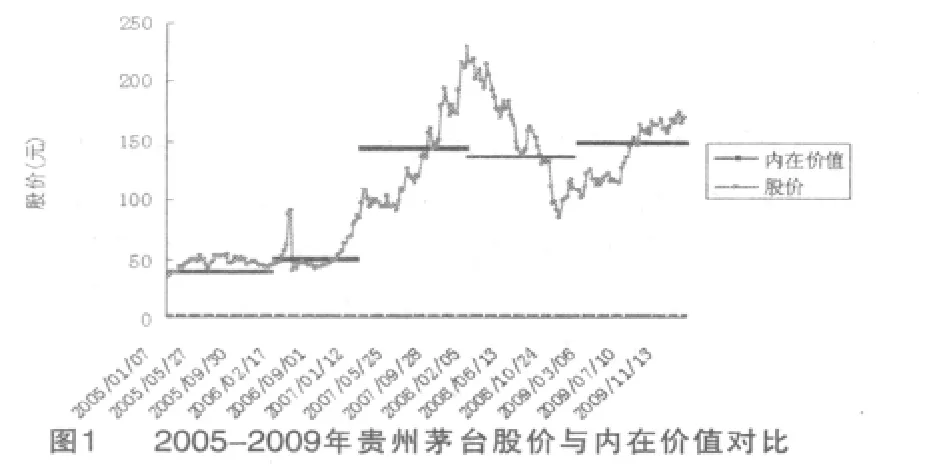

(三)贵州茅台(600519)股票估值分析 本文从以下方面分析。(1)自由现金流。自由现金流量=(息税前利润-所得税+折旧及摊销)-(资本支出+营运资本增加)。企业自由现金流可在损益表中净利润的基础上进行如下调整得到:加上税后利息费用;减去税后非营业利润;减去流动资产(不包括超额现金)每年变化量;加上无息流动负债(不包括短期借款)每年变化量;减去固定资产净值的每年变化量;减去其它长期资产的每年变化量;加上其它长期债务的每年变化量。2004年至2008贵州茅台(600519)自由现金流的计算见(表1)所示。(2)增量资本收益率。增量资本收益率的计算公式是台(600519)增量资本收益率(表2)所示。(3)贴现率。我们选用在上海证券交易所上市交易的2003年记账式(三期)国债的到期收益率作为计算贴现率的参考。国债(0303)于2003年4月17日发行,2003年4月25日上市交易,期限20年,计息方式为固定利率,年息3.4%,每半年付息一次。根据国债(0303)的周交易数据计算得出其2004年至2008年平均到期收益率,如(表3)所示。国债(0303)的年平均到期收益率在3%~5%的区间内波动,为了使估值更具有安全空间,将贴现率设定为上限5%。(4)内在价值。在公司未来现金流稳定且可预期的前提假设条件下,由当年的财务数据可估算公司未来的内在价值。即由贵州茅台(600519)2004-2008年的财务数据可分别估算公司2005-2009年的内在价值。估值公式为FCF1表示当年自由现金流,IP1表示当年增量资本收益率,IV2表示未来公司的内在价值,K表示贴现率。具体计算结果如(表4)所示。

五、结论

国内外已有的研究表明:在90%的时间里,股价在(0.5*IV,2.5*IV)的范围之内波动(ohlson,1995;赵志君,2003;解保华,2009)。2005-2009年贵州茅台(600519)的股价波动范围是(0.6*IV,1.8*IV)(表5)。这表明根据巴菲特估值模型计算的贵州茅台(600519)的内在价值更加精确。2005年至2009年贵州茅台(600519)股价的年内平均值(以周收盘价为抽样点)与各年预估的内在价值的绝对偏差最小值是4.7%(2009年),最大值是20%(2005年),平均绝对偏差为11%(表5)。这一方面说明贵州茅台(600519)的投资者比较理性;另一方面也说明我们的估值比较精确。巴菲特的股票估值模型有一定的适用范围,并非对所有的上市公司都适用。之所以选用贵州茅台股份有限公司作为实证的对象,就是因为贵州茅台(600519)符合巴菲特选股条件。但在我国证券市场上这类上市公司的数量比较少。巴菲特说:“范围的大小并不十分重要;但了解它的边界必不可少。”2009年贵州茅台(600519)的年报显示:公司的增量资本收益率只有11.6%,大大低于前五年40%的平均水平。根据巴菲特的估值模型,这将导致公司内在价值的降低。即使最优秀的公司也会遇到各种短期的经营上的困难,问题关键是收益率的下滑是短期、偶然的,还是长期、趋势性的。因此,对于贵州茅台股份有限公司还要继续研究。

[1]戴维.弗里克曼著,孙茂竹译:《公司价值评估》,中国人民大学出版社2006年版。

[2]刘熀松:《股票内在投资价值理论与中国股市泡沫问题》,《经济研究》2005年第2期。

[3]刘建位:《巴菲特如何选择超级明星股》,机械工业出版社2006年版。

[4]潘国陵:《股市泡沫研究》,《金融研究》2000年第7期。

[5]裴汉青:《浅析巴菲特的战略投资理念及其借鉴意义》,《理论学刊》2005年至9期。

[6]吴世农等:《股市泡沫的生成机理和度量》,《财经科学》2002年第4期。

[7]沃伦.巴菲特著,陈鑫译:《巴菲特致股东的信》,机械工业出版社2007年版。

[8]解保华、李彬联、石立:《中国股票市场与房地产市场泡沫问题研究》,《上海财经大学学报》2009年第1期。

[9]赵志君:《股票价格对内在价值的偏离度分析》,《经济研究》2003年第10期。

[10]Ohlson J.A.,Earnings,Book Value,and Dividends in Valuation,Contemporary Accounting Research,1995.

姚景源(1968-),男,吉林长春人,西安工程大学管理学院讲师

张爱香(1961-),女,陕西西安人,西安工程大学管理学院教授

杨 彤(1972-),女,江苏盐城人,西安工程大学管理学院副教授

(编辑 梁 恒)