商业银行风险控制水平测度研究

2011-11-29武汉理工大学李献平

武汉理工大学 李献平

商业银行风险控制水平测度研究

武汉理工大学 李献平

一、研究背景

从广义上来说,风险就是不确定性。对于一般的企业或者个人而言,风险是规避的对象;对于商业银行而言,风险却是管理和控制的对象,风险控制水平就是银行对其经营过程中可能遭受损失的不确定性的管控能力。风险控制水平是商业银行经营安全性和稳健性的重要指标,无论是银行内部还是外部监管机构以及其他利益相关者,都非常重视该指标的评测。银行风险控制水平的测度问题也成为了国内外研究的热点。

2004年6月颁布的《巴塞尔新资本协议(BaselⅡ)》(简称“新巴塞尔”)从监管评价角度,围绕着如何“识别、计量、检测和控制”银行经营所面临的“信用风险、市场风险、操作风险”三大类风险,建立了技术框架,框架的核心是最低资本需求,按照适当足量资本及其对银行风险性资产最低比率的原则,核心测度指标是“资本充足率”,计算过程如下:

其中:

监管资本=核心资本+附属资本;

风险加权资本=信用风险加权资本+操作风险资本要求×12.5+市场风险资本要求×12.5

这种测度方法相对简单易行,在实践中被各国的监管机构普遍运用,但由于底层指标(三大类风险)的权重是经验性确定,评价的科学性因此受到质疑。

国内比较有代表性的研究是《银行家》杂志于2003年7月通过《中国银行业风险报告》发布的“相对风险指数”测度方法。“相对风险指数”是指用来表明商业银行之间风险大小相对程度及其原因的指数,并不表明具体的风险程度。因为“绝对风险指数”依赖于对未来不确定事件的主观评估,这种外在的不确定性已经构成风险的一部分,有违“客观性”原则;另一方面,用来计算“风险数据”的原始经营数据有可能存在系统性误差,也会影响绝对数值的可靠性,所以采用“相对风险指数”能够较好的避免测量误差,反映出某家银行机构风险控制水平的同业对比情况。这种测度方法采用的是现代统计学的主成分分析法,通过对多家银行机构或银行内部的分支机构进行相对风险排序,实现风险控制水平的评价。该方法仍处于起步阶段,也存在一定局限性,对一家银行来讲,获得同期行业数据方面比较困难,不利于对自身状况的即时评价。

本文研究商业银行风险控制水平的测度,目的是建立一个分析框架,主要利用公开披露数据,基于综合分析的评价过程,揭示我国商业银行的风险控制水平。

二、风险控制水平测度指标体系构建

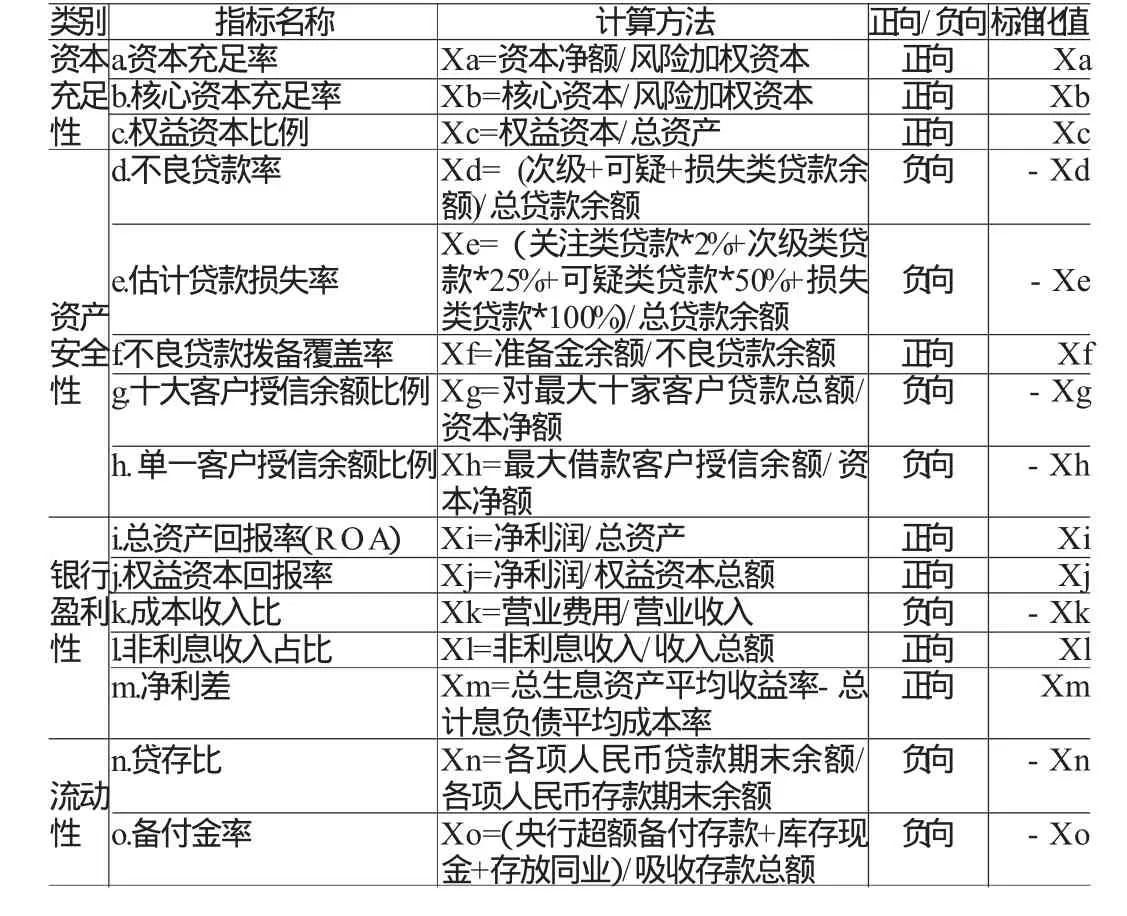

根据我国商业银行的主要风险成因、特点及传导机制,考虑到银行风险的特殊性和数据的可得性及同业可对比性,基于文献研究,综合央行对商业银行监管的实践,本文从资本充足性、资产安全性、银行盈利性、流动性四个角度初步选取能反映商业银行风险控制水平的评价指标,本文将商业银行风险控制水平的四个方面分别具体分解为如下指标:

第一,资本充足性方面包括:资本充足率;核心资本充足率;权益资本比例。

这三项指标都反映了商业银行应付意外资产损失的能力,是衡量银行资本实力和抵御信用风险、市场风险等各项风险的重要指标,也是资本风险监控的关键指标。权益资本比例既反映了资本与整体资产风险的联系,也反映了商业银行对存款人和其他债权人的最低清偿保障。

第二,资产安全性方面包括:不良贷款率;估计贷款损失率;不良贷款拨备覆盖率;十大客户授信余额比例;单一客户授信余额比例。

前两项指标反映信贷资产的质量,是信贷资产面临损失或潜在损失的可能性;拨备覆盖率反映对损失的补偿能力;后两项指标反映信贷资产的风险集中程度。

第三,银行盈利性方面包括:总资产回报率(ROA);权益回报率(ROE);成本收入比;非利息收入占比;净利差。

前两项指标反映资产和净资产的盈利状况;成本收入比反映银行的管理成本;非利息收入占比反映非利息收入对银行盈利的贡献度;净利差反映银行利息的收入和成本状况。

第四,流动性方面包括:贷存比;备付金率。

贷存比表示银行由于资产和负债之间的非同步性导致两者之间存在的“时间缺口”;备付金率体现了银行的资产变现能力和应对流动性风险的水平。

因为以上列示的风险评价指标分为正向指标和逆向指标两类,正向指标即指数数值越大,反映的风险程度越小,风险控制水平越高;逆向指标即指标数值越大,反映的风险程度也越大,风险控制水平越低。所以对于逆向指标取其相反数进行标准化,这样使得所有的指标值越大,那么它们反映的风险程度越小,该商业银行的风险控制水平就越高。具体如表1所示:

接下来,本文通过实证分析构建一个风险控制水平的测度公式,使其能较为客观和简洁的衡量某家银行机构自身的绝对风险控制水平,并为其就同行业的风险控制水平做标杆管理提供参考。

三、实证分析

第一,样本和数据选择。在初步因素分析的基础上,本文继续进行实证分析。考虑到数据的全面性和公开可获得性的要求,本文选择截止2009年12月31日在沪深两市上市的14家商业银行作为样本,收集其2009年年报数据,对各个银行的数据进行因子分析。

表1 标准化之后的指标体系

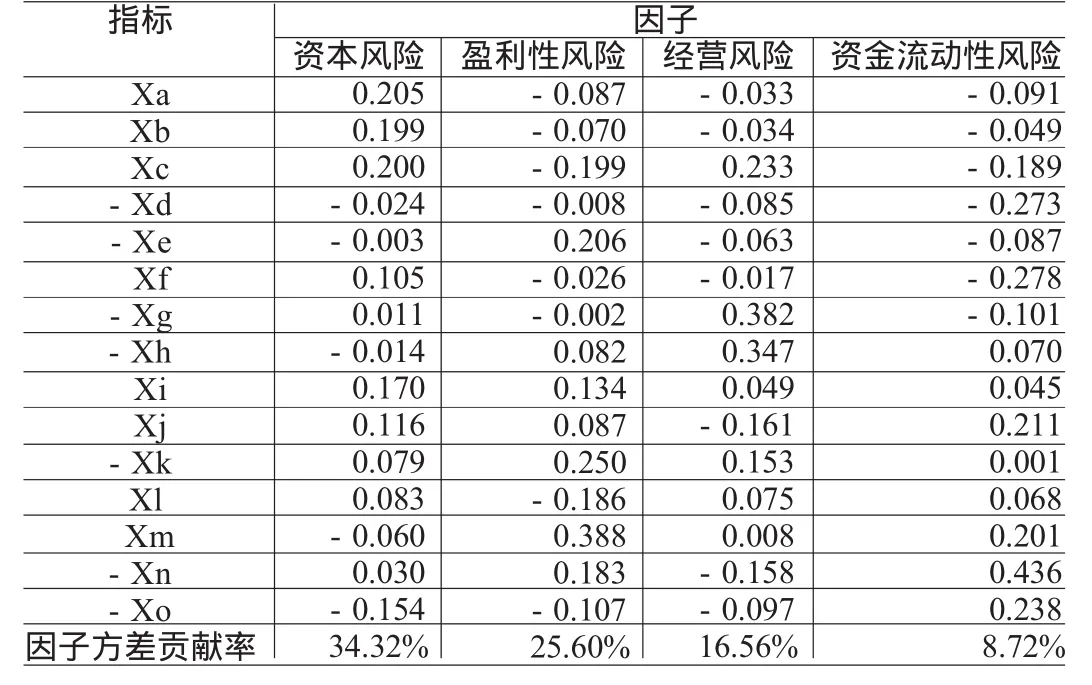

第二,因子分析结果。先进行初步因子分析,然后根据因子分析初始解计算出变量共同度,由于15个原始变量的所有方差都能被因子变量解释,因此所有变量的共同度都是1。然后再根据因子分析最终解计算出变量共同度,最后计算因子荷载矩阵,如表2所示。该分析表明,大多数评价指标与被提取的因子之间都有紧密的内部结构关系,可以满足因子分析的基本要求。

然后,按照特征值大于1的标准,采用主成分分析法来提取因子,计算出因子分析提取因子后的各因子的特征值、方差贡献率和累计方差贡献率。结果发现,被提取的4个因子(资本充足率、核心资本充足率、权益资本比例、不良贷款比例)的特征值分别为5.148,3.840,2.484,1.307。其方差贡献率分别为34.32%、25.60%、16.56%、8.72%,累计方差贡献率达到85.20%,即其中的4个因子能够解释这15个指标的大部分信息。

接下来,进行初始因子载荷分析发现,结果与15个评价指标的结构关系不是很明确,对被提取因子解释力不够,所以进一步采取方差极大值正交旋转法进行旋转,提供每一个荷载量表示因子与对应的变量的相关关系。

最终,因子分析的结果表明,15个指标可以分为四类因子:第一类因子体现银行风险中的资本风险,定义为资本风险因子;第二类因子体现银行的收益和损失,定义为盈利性风险;第三类因子体现银行自身经营情况,定义为经营风险;第四类因子反映银行存贷比例和不良贷款率,定义为资金流动性风险。

第三,风险控制水平的测度结果,如表3所示。

第四,测度结果评价。由因子分析知,因子得分越高,该因子反映的风险越小,风险控制水平越高。资本风险因子反映2009年各家上市银行的资本风险状况及对银行业绩的影响,其因子方差贡献率为34.32%,是第一大因子,测评结果显示,浦发银行和兴业银行的资本风险最小,而华夏银行的资本风险最大。

盈利性风险因子反映了2009年各家上市银行的盈利性风险,因子方差贡献率达25.60%,体现了银行损失与收益的状况,测评结果显示,北京银行和工商银行的盈利性风险最小,而招商银行的盈利性风险最大。经营风险因子的方差贡献率为16.56%,测评结果显示,交通银行和建设银行的经营风险最小,而北京银行和深圳发展银行的经营风险较大。

流动性风险因子的方差贡献率为8.72%,为最后一个满足标准值大于1的因子,测评结果显示,工商银行和中信银行的流动性风险最小,兴业银行的流动性风险最大。

前四大因子的累积方差贡献率达到了85.20%,对银行的综合风险有较高的解释水平。

综合测评结果显示,建设银行的综合风险最低,风险控制水平最好,其次为工商银行、北京银行、浦发银行;而深圳发展银行的综合风险最高,说明其风险控制水平较差。

表2 因子得分系数矩阵

表3 风险控制水平的测度结果

四、结论

探讨我国商业银行风险控制水平的测度方法具有非常重要的现实意义,它能为度量各个商业银行的风险提供科学的、具有可操作性的诊断工具,既有利于投资者和监管者准确把握银行机构的个体风险,也有利于商业银行自身认清自己的状况。本文运用综合评价方法,试图构建一个较为全面的风险评价指标体系,并在此基础上以2009年在我国A股市场上市的14家上市银行为样本进行了实证分析。由于商业银行的指标评价体系非常庞大,在代表性指标的选取上存在主观性,也存在指标之间的多重共线性问题,从而影响因子分析的准确性,这也是本文的局限性所在。

[1]李献平:《商业银行公司治理对风险控制影响分析》,《财会通讯(综合)》2010年第5期。

(编辑 向玉章)