公司并购协同效应研究综述

2011-11-29山东工商学院吴慧香

山东工商学院 吴慧香

公司并购协同效应研究综述

山东工商学院 吴慧香

自20世纪60年代H·Igor·Ansoff首次提出协同效应概念以来,协同效应一直是西方大型公司制定发展战略、策划并购重组方案所要考虑的重要内容。公司并购的动机主要是通过公司并购双方的资源共享、能力和知识的转移获取协同效应。因此,关于并购协同效应的研究一直是国内外研究的热点内容,但是到目前为止,对于协同效应的研究尚未形成完整的理论体系,战略领域、财务管理领域、评估领域均对协同效应从各自的学科角度做了研究。本文对此进行梳理如下:

一、国外研究综述

(一)并购协同效应的概念与来源 美国学者H·伊戈尔·安索夫(H·Igor·Ansoff,1965),最早提出了协同的概念,他认为战略的构成要素应当包括产品与市场范围、增长向量、协同效应和竞争优势,战略的四要素中任何一项或是全体都可以增强公司的协同性,协同效应部分的源于规模经济带来的好处。安索夫认为所有的协同效应都可以用四种变量描述:增加的销售收入、降低的运营成本、所的投资需求以及各自的变化速度。同时安索夫给出了定性评价协同效应的理论框架,他把协同效应按照日常管理、研究开发、市场营销以及生产运营等职能进行分类,对每一类分别考察对称的协同效应:向新领域渗透可能给母公司带来的利益;母公司对新公司所做的贡献;合并可能给双方带来的新的扩张机遇,并对此进行定性的评价,综合这些评价可以得到协同效应的最终评价结果。

迈克·波特(Michael Porter,1985)利用价值链分析每项业务对公司整体战略的影响,阐释了业务行为共享如何产生竞争优势,并进行相关成本分析。波特认为确实存在关键技术和技能在企业间传播的实例,但是否存在普遍适用于不同企业的关键技术和技能,以及这些关键技术和技能可以带来怎样的竞争优势却无法准确把握。波特的贡献在于提供了一种分析协同效应来源的方法。

日本战略专家伊丹广之(Hiroyuki Itami,1987)认为应该区别对待公司中的实体资产和无形资产的作用。在此基础上对协同效应进行界定,把安索夫的协同概念分解成“互补效应”和“协同效应”。其中互补效应是指通过提高实体资产或金融资产的使用效率来节约成本或增加销售的方式。互补效应不是协同的真正来源,只有当公司开始使用无形资产时,才能产生真正的协同效应。同时他还提出了静态协同效应和动态协同效应的概念。静态协同效应来自于同一时点上不同战略要素间的组合,而动态协同效应则来自不同时点上两个战略间的组合。

马克·L·赛罗沃(Mark·L·Sirower,1997)借用了伊丹的动态协同效应的思路研究并购绩效,认为公司并购协同效应必须放到竞争环境中去考虑,它应该是合并后的公司业绩应该比原来的两家公司独立存在时曾经预期或要求达到的业绩好。根据并购决策公式——净现值=并购协同效应-并购支付的溢价,赛罗沃认为公司并购是否存在协同效应取决于并购后新公司所获得的业绩能否在补偿并购溢价后还有正的净现值,若存在正的净现值,则存在协同效应,反之,则不存在。同时赛罗沃提出了公司并购协同效应产生的四个基本条件:战略透视、经营战略、系统整合以及权力和文化。

J·弗雷德·威斯顿(J·Fred·Weston,1990)认为公司并购对整个社会是有益的,协同效应主要体现在效率的改进上,协同效应主要变现为:管理协同、经营协同和财务协同。

(二)并购协同效应实证研究 并购协同效应的实证研究主要是通过并购绩效验证是否存在协同效应,以及协同效应的影响因素。Jensen和Ruback(1983)采用事件法研究并购协同效应,研究结果表明,公告期内,成功的并购事件,采用兼并方式时目标公司股东享有20%的超额报酬,而收购公司股东无法享有显著的超额报酬;采用接管方式时目标公司股东享有30%的超额报酬,而收购公司股东仅享有4%的超额报酬。Singh,Montgomery(1984)以1975年~1980年大型并购为样本数据做实证研究,结果表明,产品、市场或技术等相关并购比不相关并购有更大的并购协同效应。Chatterjee(1986)以1969年~1972美国157个并购事件为样本数据,选择并购宣告后50天为事件期时间,得出结论:联合共谋的协同效应经济价值最高,财务协同效应比经营协同所带来的经济价值高。

Ravenscraft,Scherer(1987)以1950年~1977年间并购事件为样本数据,重点考察目标公司在并购前后的业绩。得到结论:并购前后目标公司的业绩与其所在行业平均水平相比较,没有显著改进,但是并购行为可能引起公司集团内部结构性调整。

马克·L·赛罗沃(Mark·L·Sirower,1997)以1997年~1990年间发生的重大并购实例为依据,在7个不同时段运用四种不同的模式衡量了股东的收益,结果表明,有65%的重大战略并购时失败的。他们认为原因在于并购方过于乐观的估计了并购能够带来的协同效应而在交易价格中支付了过高的溢价,而并购后协同效应无法实现。

二、国内研究综述

张瑞稳、冯杰(2007)以2005年度我国上市公司并购事件中的86家公司为样本,采用事件研究法,通过计算CAR(累计超额收益率)来衡量协同效应。文中,并购公告的发布,.事件发生时定义为时间0,事件考察期为[-60,30],即事件发生前60个交易日到事件发生后30个交易日。事件清洁期为[-180,-90],即事件发生时前180个交易日到事件发生时前90个交易如。实证结果表明,我国上市公司的并购对收购公司没有产生应有的协同效应,收购公司的股东财富收到损害,市场对并购的前景持怀疑态度;不同行业的并购协同效应的差异并不明显,是否为关联交易对系统效应存在一定程度的影响。

(二)并购协同效应计量与评估研究 王少豪(2002)在介绍目标公司选择和评估原则的基础上,重点阐述了并购过程中出现的协同效应价值和控股权价值的评估。他认为协同效应的价值等于合并公司的评估价值减去目标公司的原价值(加上控股权溢价),再减去收购公司的原价值。如果合并后确实产生协同效应,则协同效应对应用收益法评估企业价值的影响有两种情况:(1)如果协同效应是经济规模效应,那么合并公司的经营利润率将会比把两个公司各自单独经营的利润率进行以收入为权重的加权平均要大一些。(2)如果协同效应是合并后的增长率增加,会有几种可能:合并后有更多的项目,那就会有更高的再投资率;合并后有更好的项目,则会有更好的资本回报率和更长的增长期。

朱宝宪,吴亚君(2004)根据国内外协同效应计量研究,总结出并购协同效应的计算方法,比较成熟的是在异常收益的基础上计算协同效应和从业绩改变角度衡量协同效应。其中,在异常收益的基础上计算协同效应的方法的思路为:(1)定义总协同效应为目标公司和收购公司拥有财富的变化总额:△∏=△WT+△WA;(2)基于市场模型法估算要约收购产生的异常收益以及累计异常收益(CAR);(3) 计算目标公司和收购公司股东的收益:△WTi=WTi×CARTi,△WAi=WAi×CARAi,其中:WTi为第一个出价公司宣布收购目标公司的公告日前6天目标公司股票的市场价值;CARTi为第一个出价公司宣布日前5天到成功收购公司宣布交易成功之日后5天目标公司的累计异常收益;WAi为收购公司宣布日前6天收购公司股票的市场价值;CARAi为收购公司宣布日前5天道宣布收购成功之日后5天的累计异常收益。(4)计算CART和CARA的加权平均得到总协同效应收益CARC;(5)总协同效应,△∏i=∏i×CARCi,其中,∏i=△WTi+△WAi。

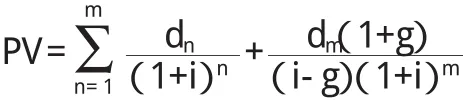

肖振红(2007)建立了基于协同效应的多阶段企业价值预测模型,并对模型中的关键变量的确定方法给出了详细定性分析。模型的基本思路是把预测时间分为两个阶段,第一阶段是并购前几年的净现金流分别进行预测,第二阶段是对第一阶段以后的现金流的终值进行预测,基本公式为:

其中,PV为并购后企业现值;dn为并购后企业第n年的净现金流;i为贴现率;m为第一阶段预测期;g为并购后第二阶段企业的长期可持续增长率。

三、文献述评

通过以上文献可以发现,目前,学术界对于协同效应的存在性上已经达成共识,并购协同效应是战略并购中需要考虑的重要问题,因为它是并购是否可行的判断依据,也是并购定价的依据,从一定程度上决定着并购的成败。

国内外文献对于并购协同的效应主要集中于协同效应的概念、来源和来源的定性分析以及实证检验,对于协同效应的计量和评估的研究虽然已经有了一些相对成熟的模型,但是模型的具体应用中存在大量不足。笔者认为,关于协同效应的研究可以从以下方面做进一步研究:一是结合资产评估的理论知识,引入财务管理相关资产定价理论,探索协同效应的计量与评估方法,为战略并购目标企业定价提供理论支持。二是结合我国企业并购的实际情况,依据战略并购理论,企业管理理论,应用价值链等分析方法分析并购协同效应实现的关键因素,引入统计方法、机器学习等领域的方法进行量化。

[1]张秋生、周琳:《企业并购协同效应的研究与发展》,《会计研究》2003年第6期。

[2]李青原、王永海:《西方公司并购协同效应的理论与实证回顾》,《财会通讯》(学术)2005年第1期。

[3]Robert G.Eccles,Kersten L.Lanes and Thomas C.W ilson.1999.Are You Paying Too Much for That Acquisiton,Harvard BusinessReview,68:136-146.

[4]唐建新、贺虹:《中国上市公司并购协同效应的实证分析》,《经济评论》2005年第5期。

[5]张瑞稳、冯杰:《中国上市公司并购协同效应的实证研究》,《经济与管理研究》2007年第3期。

[6]王少豪:《企业并购中协同效应与控股权价值的评估》,《中国资产评估》2002年第4期。

[7]朱宝宪、吴亚君:《并购协同效应的计算》,《北京交通大学学报》(社会科学版)2004年第9期。

[8]肖振红:《企业并购的协同效应评估研究》,《现代管理科学》2007年第1期。

(编辑 刘 姗)