基于蓝海战略的全面预算管理探讨

2011-11-29攀枝花学院刘鑫春

攀枝花学院 刘鑫春

基于蓝海战略的全面预算管理探讨

攀枝花学院 刘鑫春

一、全面预算管理的概念及意义

全面预算管理是指企业在战略目标的引导下,对未来的经营活动和相应财务结果进行充分、全面的预测和筹划,并通过对执行过程的监督和控制,将实际完成情况与预算目标不断对照和分析,及时改善和调整经营活动,帮助管理者更加有效地管理企业和最大程度地实现战略目标。

全面预算管理作为企业管理者对未来生产经营活动的总体规划,对企业长远发展具有重大意义。全面预算管理是企业全面落实企业战略目标的具体行动方案与控制制度;是经营方针,目标及经营计划的定量反映,明确规定了整个企业各部门、各层次以及个人所要达到的具体预算目标,使各部门明确自己的工作目标和任务,让整个企业做到协调一致;预算的控制作用贯穿于企业生产经营活动的全过程;在全过程中激发员工的积极性、主动性和能动性,使员工的目标与企业的目标相结合,从而顺利完成全面预算任务,实现企业经营目标。

二、蓝海战略的核心

在《蓝海战略:超越产业竞争、开创全新市场》一书中,W.钱·金博士和勒妮·莫博涅首次提出了“红海战略”和“蓝海战略”的概念。红海代表现今存在的所有产业和已知的市场空间;蓝海代表着亟待开发的市场空间,代表着创造新需求,代表着高利润增长的机会。蓝海战略激励企业去冲破充满血腥的红海,开创无人争抢的市场空间,把竞争甩在脑后。

蓝海战略的基石是价值创新。企业通过剔除和减少产业竞争比拼的因素来节省成本,并且增加和创造产业未曾提供的因素,达到提升买方价值的目的,这种战略的逻辑是把精力放在全力为买方和企业自身创造价值飞跃上,而不是放在打败竞争对手上,开创新的无人争抢的市场空间,彻底甩脱竞争。价值创新是开创蓝海、突破竞争的战略思考和战略执行的新途径。

价值创新对“价值”和“创新”同样重视。价值创新的实现要求企业把创新与效用、价格、成本整合为一体。由于买方价值是由企业向买方提供的效用和价格二者的组合,而企业一方所获价值来源于价格和成本,价值创新只有在企业对有关效用、价格、成本的活动都能适当协调一体的情况下才能实现。蓝海战略就是把一家企业在功能和运营方面的活动都结合起来,以这样“全系统”的方式,使蓝海战略成为一种可持久的战略。

三、蓝海战略对全面预算管理的影响

“蓝海战略”这一词汇的高频率出现,引发了各界对此的热烈讨论和深入研究,很大程度上反映出,在当今的商业现实和竞争态势下,全球的企业界对寻求新的战略手段,以实现持续性获利增长的强烈渴望。随着学术界和企业界对蓝海战略的深入理解和运用尝试,使其成为任何企业生存和发展必然要关注的现实问题,更成为未来企业面临的主要战略发展问题。全面预算管理作为企业发展战略的保障体系,无疑会受到蓝海战略的深远影响。

蓝海战略与全面预算紧密联系。蓝海战略对全面预算的编制,执行,以及考评具有现实的指导意义,而全面预算管理对战略及时反馈与调整,是企业蓝海战略有效实施的有力保障。蓝海战略的实施离不开全面预算管理的重要支持。

蓝海战略理论启迪人们从内部自觉推动思想上的转变,克服认知有限,克服有限资源,克服缺乏动力和组织政治上的关键障碍,在基层建立员工的信任与忠诚,鼓舞他们自愿沟通,积极合作,将蓝海战略的执行建成战略的一部分。这样的管理思想使全面预算在企业的各级责任中心顺利推行,在很大程度上完善了全面预算管理的发展,并最终对战略的实施起到积极作用。

四、基于蓝海战略的全面预算管理体系构建

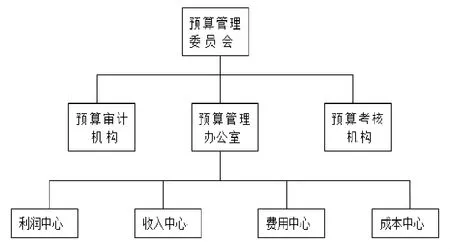

其一,蓝海战略下全面预算的管理机制。蓝海战略是企业在分析了内部和外部的各种影响因素后制定的,是企业长远发展的明确方向。作为现代企业管理的重要组成部分,全面预算管理在蓝海战略的制定过程中亦扮演重要角色。蓝海战略下的全面预算管理应建立具有全局观念、创新观念的机制。企业需要完善预算管理委员会的组织结构如(图1),应建立起直接向董事会负责的预算管理委员会。预算管理办公室是企业预算的领导﹑组织和协调机构,全面负责企业的预算编制﹑预算初步方案平衡、预算下达、预算执行、预算监控、预算调整工作,承担起管理及调控功能。构建起蓝海战略下的全面预算管理体系,合理安排各部门、各阶段的预算对企业的长远发展具有重大意义。

图1 预算管理委员会组织结构图

其二,蓝海战略下全面预算的编制。全面预算是企业的运营基础,是影响企业盈利的重要因素,只有在合理的预算基础上,企业才能做到合理利用资源,使利益最大化。

蓝海战略下,企业以快速成长为发展目标。企业的目标是为追求市场占有率的提高,而不是追求一时一刻利润的高低,应采用以销售为核心的全面预算管理。以销售为核心的全面预算管理符合市场需求,可以实现以销定产,有利于减少资金沉淀,提高资金使用率,有利于不断提高市场占有率,使企业快速成长。因此,采用以销定产,再安排供应、编制、生产费用预算进而编制财务预算的以销售为核心的预算管理能够较好地适应企业管理和市场营销战略的需要。

预算编制的时间跨度以半年度为宜。因蓝海战略具有价值创新的特点,而创新的项目以及创新的发展方向是随时在变化,需要及时修改调整预算以保证生产经营方向的正确性。预算编制的空间应囊括企业可以直接或间接控制的整个企业集团。在预算编制的形式上可以采用定期预算的形式,通过研究前期预算管理的实施情况来优化未来的预算。为了体现出价值创新这一战略核心,预算中应设立价值创新基金,作为独立核算的会计主体来支持有价值的发现和创意。

其三,蓝海战略下全面预算的执行与控制。预算编制完成后,预算管理的重点转入实施阶段,即全面预算的执行与控制。实施预算管理应建立全局观念,通过价值创新来保障具有蓝海战略意义的全面预算管理的实施。企业的战略为企业的长期发展提供了一个更为明确的方向。因此,预算管理是面向未来的,它的目标不仅仅是该预算期结束时所要达到的目标,更重要的是进行预算管理是为了最终实现企业的战略目标。

企业完全可以借助“引爆点领导法”来解决在蓝海战略下全面预算管理执行中的短视问题和推行阻力。“引爆点领导法”在于集中精力找寻具有非凡影响力的关键因素,对现状发起大规模挑战,达到节约资源和时间的目的。预算管理可以找到突破口,克服预算管理中的关键障碍,以此影响整体预算的推进,不仅节约企业的运行成本,还能最大限度的发挥预算管理作用。

其四,蓝海战略下全面预算的考评。全面预算管理体系建设还有一个不可忽略的重要环节,建立和完善全面预算管理的考评和激励机制能够帮助企业将蓝海战略顺利执行。预算考评是对企业内部各级责任中心预算执行结果的考核和评价。

蓝海战略下,全面预算管理应集思广益,加强集体智慧的力量,在考核指标上应科学合理,全面,人性化。不能仅仅是财务指标,销售指标等,还应有为开拓创新而花费的有效学习时间等。同时,需建立科学的奖惩制度,使预算考评落到实处,真正实现权责利的结合,并且有效引导人的行为,实现目标一致。应该注意奖惩并存,明确员工行为,有效引导员工的工作行为方式。也应注重灵活性。应根据人们不同层次的需求,以多种方式,即包括物质和精神两个方面给予奖惩。奖惩方式应该根据内外环境变化适时做出调整。

通过以上方式使员工乐从于企业的战略安排,明确自身的责任,加强交流与沟通,促进信息有效传递,提高工作效率,确保预算的时时推进,为企业蓝海战略顺利发展打好基础。

以价值创新为基石的蓝海战略的地提出和运用为企业的持续获利性增长提供了新的途径,对企业的长远发展具有重要的现实意义。全面预算管理作为一种企业内部控制的有效管理手段,在现代企业管理活动中是必不可少的,它可以使企业各项经济活动的决策目标与市场环境和企业内部资源的分配相连接,将战略思想、战略目标贯彻到全面预算管理的各个环节,实现预算管理的有效对接。即企业战略对全面预算管理的引导,而全面预算管理可实现对企业战略目标的保驾护航。在外部环境变幻莫测的情况下,企业必须采取主动的战略管理,预测和创造未来,更好的掌握自己的命运。因此,面对新的挑战,将蓝海战略与全面预算管理有机结合、相互协调,对企业的战略发展具有非凡意义。

[1]罗伯特·西蒙斯:《战略实施中的绩效评估与控制系统》,东北财经大学出版社2002年版。

[2]W.钱·金、勒妮·莫博涅:《蓝海战略:超越产业竞争、开创全新市场》,商务印书馆2005年版。

(实习编辑 李寒珺)