上市公司资本结构影响因素实证研究

——以广东上市公司为例

2011-11-29广东技术师范学院

广东技术师范学院 陈 芸

上市公司资本结构影响因素实证研究

——以广东上市公司为例

广东技术师范学院 陈 芸

一、引言

资本结构问题是上市公司面临的首要问题,因为其关系企业的生存以及长足发展,企业要生存要发展必须要有一定的资金运作,而合理的资本结构能有效降低企业融资成本,增强企业的融资能力和市场竞争力。广东是一个经济大省,然而理论界对该省上市公司资本结构影响因素研究探讨不多,本文通过对广东版块上市公司资本结构的影响因素进行实证研究,并提出优化建议,以期为上市公司制定融资政策提供参考。

二、文献回顾

随着我国上市公司数量的不断增多,对上市公司资本结构的研究逐步引起我国学术界的重视。王小丽(2009)采用主成分法对沪深两市2007年A股家电行业的16家上市公司资本结构的影响因素进行分析,认为家电行业上市企业的规模与资本结构没有显著关系,企业的成长性与资本结构有着微弱的正相关关系,企业的偿债能力对资本结构有显著的负效应。李春玲、高伟(2009)通过选取在沪深两地上市的河北板块的29家上市公司2005年~2007年3年财务数据为样本,运用逐步回归法进行分析,研究发现公司规模与资产负债率显著正相关,盈利能力、资产担保价值与资产负债率呈较弱的负相关,经营能力、成长性对资产负债率的影响不显著,流动比率与资产负债率呈现较强负相关关系。刘莉莉、陈小利(2009)通过选取2006年~2007年在沪深两市上市的存在国有股的970家公司为样本,利用统计方法以及采用多元回归模型来对各变量进行参数估计,指出企业规模、资产担保价值、资产盈利能力三个因素与资本结构显著正相关,成长性、资产流动性、资产结构与资本结构显著负相关。戴祺(2009)通过对中外研究的分析发现资本结构的影响因素很多,包括公司规模、成长性、盈利能力和非债务税盾等。但对这些因素的理论分析却并不一致,由于我国的特殊制度背景和市场环境,有些理论并不能很好地解释我国的资本结构影响因素,如股权融资的低风险,优序融资理论在我国就并不适用。因此,有必要结合我国具体国情,探寻我国资本结构的深层影响因素。

三、研究设计

(一)研究假设 本文以资本结构理论为基础,结合国内相关文献和广东上市公司的具体情况,提出以下假设:

假设1:公司规模与资本结构正相关

假设2:盈利能力与资本结构负相关

假设3:成长性与资本结构正相关

假设4:资产担保价值与资本结构正相关

假设5:资产流动性与资本结构负相关

(二)样本选择与数据收集 本文选取在沪深两市上市的广东板块上市公司作为研究样本,为确保公司行为相对成熟和样本数据的可比性,选择样本时遵循以下原则:剔除金融类上市公司;剔除ST和PT的公司;剔除非A股上市公司;选取2006年12月31日之前上市的公司,确保公司经营三年以上。最终取得实际分析样本为76家上市公司。本文研究的数据取自证监会2008年上市公司年报中的上市公司财务数据以及国泰安数据库提供的上市公司财务资料分析计算而来,使用的分析软件是stata9.0。

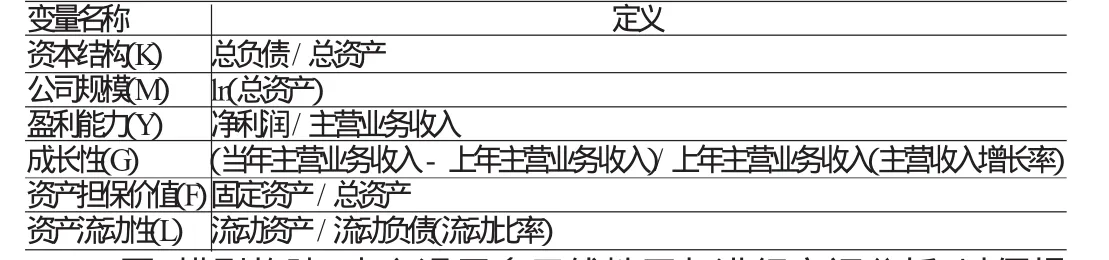

(三)变量设计 本文选用资产负债率作为被解释变量来反映企业的资本结构,依据研究假设选取了公司规模、盈利能力、成长性、资产担保价值、资产流动性作为解释变量,变量定义如表1所示。

表1 变量定义表

(四)模型构建 本文运用多元线性回归进行实证分析,以便提供变量如何影响广东板块上市公司资本结构的证据,基本回归方程如下:

其中,β0是常数项,β1、β2、β3、β4、β5是各个影响因素的回归系数,ε代表随机误差,其他变量含义如表1所示。

四、实证分析及结果

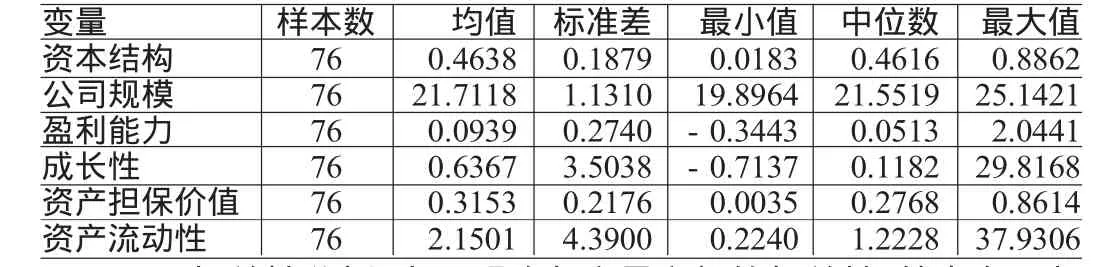

(一)描述性统计 本文采取均值、标准差、最小值、中位数和最大值对各变量进行单变量的描述性统计。各变量的描述性统计如表2所示,通过分析得知:广东版块上市公司的资产负债率最大值为88.62%,最小值为1.83%,均值46.38%,差异较大;2008年广东版块上市公司业绩普遍不高,盈利能力标准差为27.4%,说明净资产收益率分散程度较小,而盈利能力平均值为9.39%,盈利能力最小值为-34.43%,说明广东板块上市公司2008年整体的业绩略低。

表2 单变量的描述性统计

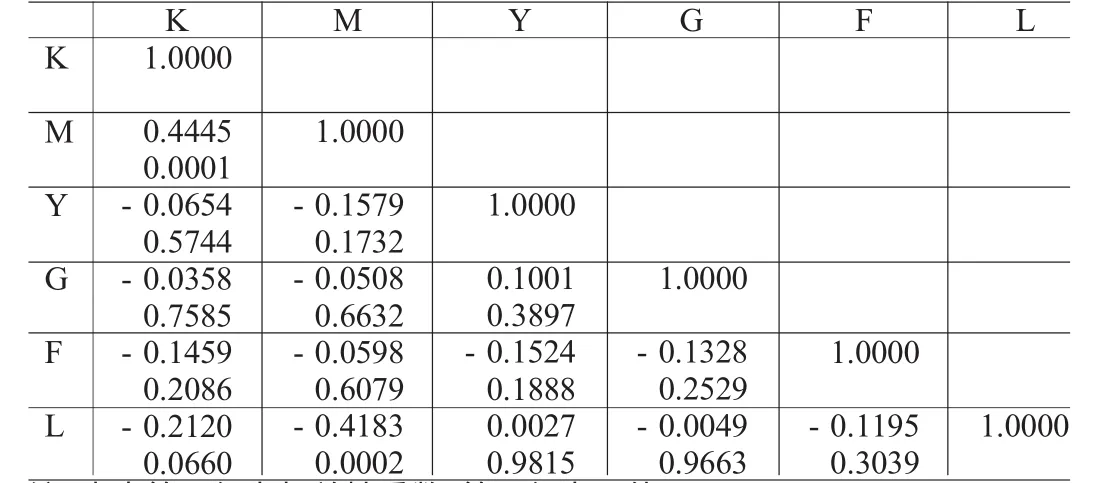

(二)相关性分析 为了明确各变量之间的相关性,笔者在回归分析之前对各变量进行相关性分析,分析结果如表3所示。

表3 相关性统计表

从表3可以看出:第一,M(公司规模)与资本结构(K)的相关系数为0.4445,P值为0.0001,对资本结构(K)的影响是显著的正相关。第二,Y(盈利能力)、G(成长性)与资本结构(K)的相关系数分别为-0.0654和-0.0358,而P值大于显著性概率5%,说明公司盈利能力、成长性与企业资本结构负相关性较弱,且不显著。第三,F(资产担保价值)、L(流动性)与资本结构(K)负相关,但不显著。

从表3还可以看出,各自变量之间的相关系数不大,相关性不强,回归分析可以不考虑多重共线性问题。

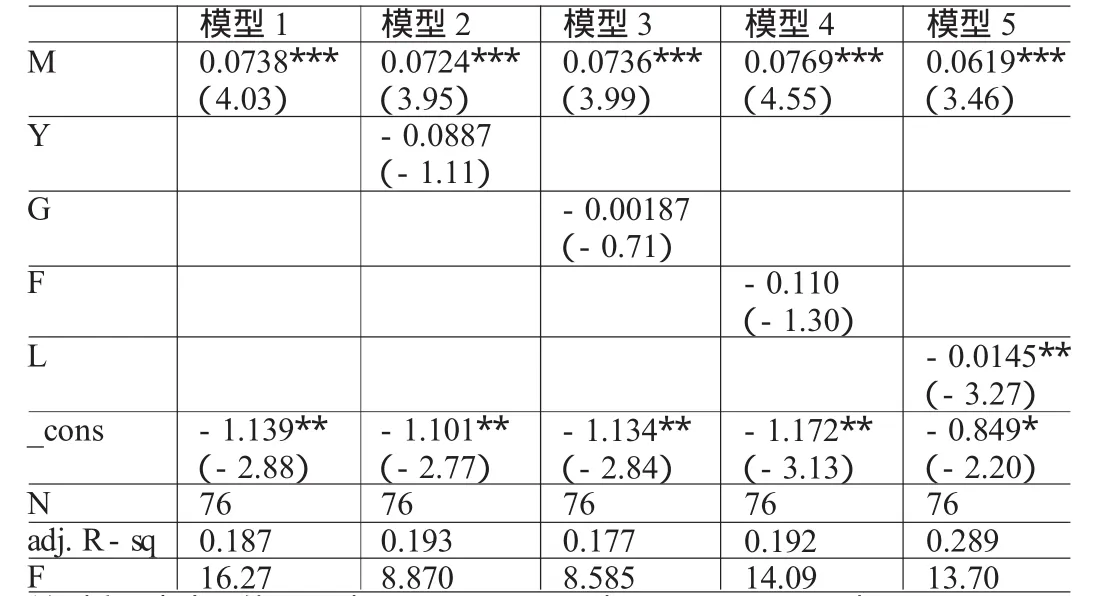

(三)回归分析 本文运用stata9.0软件进行回归分析,考虑到可能的异方差偏误和其他因素的影响,每个模型都使用了异方差-稳健性标准误进行调整。首先在模型1中进行M(公司规模)对资本结构影响的简单线性回归,为排除各因素之间的干扰,依次在模型2、模型3、模型4、模型5中加入了不同的变量Y、G、F、L进行回归,得出的回归方程分别如下:模型1:K=β0+β1M+ε;模型2:K=β0+β1M+β2Y+ε; 模 型 3:K=β0+β1M+β3G+ε 模 型 4:K=β0+β1M+β4F+ε;模型5:K=β0+β1M+β5L+ε,同时运用stata9.0软件对各模型进行回归分析,各变量的回归系数及显著性如表4所示。

表4 多元回归结果表

从表4可以看出:第一,模型1中M(公司规模)对资本结构(K)的影响是显著的正相关。模型1给出了简单线性回归结果,M(公司规模)的系数为0.0738,T值为4.03,在0.1%的显著性水平下显著,这与大多数实证研究结果一致。然而,由于没有其他的重要变量,这个结果很可能存在严重的缺失变量偏误。

第二,模型2、模型3、模型4中分别加入了Y(盈利能力)、G(成长性)、F(资产担保价值),均呈现负相关,且没有通过5%的显著性水平检验。M(公司规模)的系数发生较小的变化,且在0.1%的显著性水平下显著。第三,模型5中加入了L(资产流动性),整个模型调整的R2由原来的18.7%提高到28.9%。L(资产流动性)的系数为-0.0145,T值为-3.27,在1%的显著水平下显著,说明企业的资产流动性与资本结构呈现出显著负相关。

(四)结果分析 具体内容如下:

第一,公司规模对资本结构的影响是显著的正相关。这与假设1一致。一般来说,规模大的企业相对小企业而言更为稳定,规模大意味着可提供担保的资产多,还贷能力强,其预期破产成本更低,从而更容易获得贷款,相比小企业其拥有更多的负债。广东版块的上市公司规模越大,越易得到银行的贷款,因此,企业的规模与负债率呈现正相关关系。

第二,盈利能力与企业资本结构呈负相关。这与假设2相一致。根据融资优序理论,企业融资的一般顺序是保留盈余、债权融资、股权融资,所以,盈利能力强的企业,可以更少地使用债权融资。相反,如若企业获利能力不足,则就不可能保留足够的盈余,只能更多地依赖于负债融资。广东版块上市公司中,盈利能力较强的公司其负债水平较低,原因可能是较强的盈利能力可给公司带来较多的利润和现金流,增强了公司内源融资能力,从而减少了对负债的需求。

第三,成长性与资本结构呈负相关。这与假设3相悖。由(表2)可以看到,广东版块上市公司的成长性均值为63.67%,标准差为3.5038,但成长性之间分布不十分均匀,企业之间差距比较大,总体上成长性不是很好;另一个方面,广东板块高成长公司比低成长公司可能持有更多实际选择权。受2008年全球金融危机的影响,广东板块中高成长性的上市公司可能较少选择外债来提高公司的资金的流动性,目的在于规避风险,这或许是广东版块上市公司成长性与资本结构呈负相关的原因所在。

第四,资产担保价值与资本结构呈负相关。这与假设4相悖。企业的资产结构在一定程度上会影响其对资本结构的选择,如果适用于担保的资产越多,则企业的信用越强,越有可能获得更多的负债。有形资产担保对广东板块上市公司资本结构的影响不大,且呈负相关,探其原因可能是广东板块上市公司以加工制造业为主,而这些企业的固定资产比重大,一般企业较少以固定资产作抵押物获得负债,因此在融资时较少考虑这一因素。

第五,资产流动性与资本结构呈显著性负相关。这与假设5相符合,也与大多数实证研究结果一致。公司资产变现能力越强,负债率越低,资金周转速度快,公司更容易获得新的投资资金来源,从而减少对债务的需求。

五、广东上市公司资本结构优化建议

(一)合理运用负债融资的“税盾效应”从统计数字可以看出,广东板块上市公司资产负债率总体水平比较适中,为46.38%,但是各公司之间相差悬殊,最低的只有1.83%,而最高的却达到88.62%。这说明有些公司的财务政策过于严谨,没有充分发挥负债的税盾作用和财富的放大效应;而有些公司的财务政策又过于激进,忽略了高负债带来的财务风险。公司应掌握适度的负债和充分利用“税盾效应”来增加公司的现金流量,减少公司融资成本,实现企业价值最大化。

(二)积极稳妥扩大企业规模 根据均衡理论可知,破产可能性小的企业可能具有更高的负债,因此,企业的资产规模与资产负债率呈正相关关系,与本文实证结果相一致。广东板块大型企业特别是国有大型企业采用多种形式进行负债经营的可能性较强,公司资金相对宽裕,公司的经营范围也相对较广,而业务的多样化在一定程度上能分担经营风险与财务风险,从而使公司的现金流量较为稳定,破产的可能性较小。因此,公司要积极研究如何改善融资环境,积极稳妥扩大规模,做大做强。

[1]李盛林:《上市公司资本结构特征分析》,《财会通讯》(综合·中)2009年第5期。

[2]刘莉莉、陈小利:《中国上市公司资本结构影响因素实证分析》,《商业经济》2009年第5期。

(编辑 刘 姗)