会计等式表述的新思考*

2011-11-18李学堂

李学堂

(福州大学 阳光学院,福建 福州 350015)

会计等式表述的新思考*

李学堂

(福州大学 阳光学院,福建 福州 350015)

针对时下会计基础教材存在忽略基本会计等式内涵阐述,动态会计等式定义不准确、内容缺失,期末会计等式形成表述不清等问题,提出:传统会计原理中资金平衡理论仍是表述基本会计等式的最佳思路;动态会计等式是会计期间期初基本会计等式的变动状态及平衡关系,因此应包括期初原会计要素变动和盈利性经营活动新增会计要素形成的二个等式;期末会计等式形成是在资产等于权益客观规律支配下,动态等式向基本会计等式的回归。

资产;权益;基本会计等式;动态会计等式

会计等式即以数学方程式展示的会计要素关系,是会计理论发展中的伟大发现。会计等式不但是形成会计报表中资产负债表的基本框架,而且决定账户的基本结构和记账的方法。会计基础教学中,会计等式的教学是对学生进行“会计启蒙”的重要环节。因此,提高会计等式表述的准确性、清晰性、通俗性对保证后续系列会计方法教学的效果具有重要意义。

一、当前会计等式表述中存在的问题

(一)忽略基本会计等式,割裂会计要素

会计等式是开业时或持续经营中每一会计期间之初的静态会计等式,即这一时点上企业基本会计要素——资产与负债、所有者权益之间的平衡关系。由于企业经营活动会使期初基本会计等式演变为“动态会计等式”(经营形成的新资产与新权益的平衡关系)和“期末静态会计等式”(经营影响期初基本会计等式数量变动,但最终回归期末时点的基本会计等式)。但无论“动态会计等式”还是“期末静态会计等式”,都是基本会计等式的表现形态。会计基本等式的内涵是会计等式的理论源泉。但时下会计教科书不对基本会计等式的内涵进行深入阐述,而是一来就将会计要素分割为两类:静态会计要素和动态会计要素,形成两类会计等式:静态会计等式和动态会计等式。笔者认为这种表述有点脱离会计等式理论源泉,有待进一步探讨。

(二)动态会计等式定义不准确,内容缺失

动态会计等式应当是经营一个会计期间基本会计等式的变动状态。这一变动状态不但应包含一个会计期间后由企业经营损益形成的资产变动额与所有者权益变动额之间的平衡关系,还应包含一个会计期间后,由筹资、投资、调整资本结构,以及并购、分立、撤资、重组等导致期初原会计要素变动形成的资产变动额与负债、所有者权益变动额之间的平衡关系。但时下部分会计教科书只是将“收入-费用=利润”的关系式作为动态会计等式[1],不仅在分析表述上与基本会计等式脱离,而且缺少会计期间由筹资、投资、调整资本结构,以及并购、分立、撤资、重组等导致期初原会计要素——资产与负债、所有者权益的变动形成的资产变动与负债、所有者权益变动之间的平衡关系。

(三)对持续经营中期末会计等式的形成表述不清

期末会计等式是期末时点上的静态会计等式。期末会计等式的形成是一个由静态到动态再回归静态的过程。这一回归表明基本会计等式中资产与权益的平衡关系作为客观规律始终支配着会计要素的变动及其关系,即使会计期间发生各种各样的经济业务,但最终只是让基本会计等式左右双方会计要素发生相同数额的变动,却并不能改变其平衡关系。但时下会计教科书所用“会计基本等式扩展”、“综合会计等式”等表述均不能很好表述持续经营中企业期末静态会计等式的形成原理。

二、关于基本会计等式的表述

基本会计等式是开业之初,或每一会计期间之初时点上,基本会计等式之间的数量关系,即期初静态会计等式。用方程式表示为:

表述基本会计等式主要应说明等式左方资产与等式右方负债和所有者权益之间的平衡原理。对此,笔者至今仍认为传统会计原理中资产平衡的理论为表述的最佳思路,完全应该继承。在这一理论中,设立资金概念,并将资金分解为资金占用和资金来源两个方面。其中,资金占用表现为资产,资金来源表现为权益,即债权权益(负债)和所有者权益。[2]由于资金占用和资金来源是同一资金的两个方面,二者相互依存,互为条件。一方面资产不能脱离权益而存在,有一定数额的资产就必然有相同数额的权益;另一方面有一定数额的权益也必然表现为一定数额的资产。所以,资产与负债、所有者权益恒等的关系是会计要素关系中一种不以人的意志而转移的客观规律。

不过,笔者以为在继承传统资金平衡理论的同时,应结合当前对会计要素的认识,对其中资金、资金占用和资金来源的概念进行合理定义。传统会计原理中将资金定义为“财产物资的货币表现”,这一定义未能很好地表现资金是能带来收益的经济资源的本质,并在形式上与资产定义混淆。传统会计原理中,将负债和所有者权益简单归结为资金来源渠道,容易与财务管理中筹资渠道相混淆,而且未能说明二者的不同权益关系。而当前教科书中,基本上采取了我国财政部2006年发布的《企业会计准则——基本准则》的描述,将资产定义为“能够用货币计量,并在未来带来经济利益的经济资源”,[3]笔者认为该描述只表达了资产的本质,却未能表达资产是资金在企业经营中占用的具体形态这一内涵。所以,笔者以为,应将资金定义为“会计主体所拥有的经济资源的价值方面”(注意只是价值方面,其它方面,如物理、化学方面则不是资金了),用于表现会计主体拥有多少价值的经济资源。

同时,应在继承传统资金占用思想的基础上,将资产定义为“分布于会计主体经济活动各环节的资金具体形态”,用于表现会计主体拥有什么样的资源。应将负债和所有者权益首先定义为资金来源的两个不同方向,即负债融资方向和资本融资方向。其次,再定义为上述两种不同融资方向取得的资金,对企业所具有的两种不同的权益关系,即需还本付息属于债权人的资金和不需还本,但要求偿全部收益而属于所有者的资金。因此,负债和所有者权益实质上是表现的资金权益来源,即资金由谁提供,归谁所有。[4]

综上所述,基本会计等式表现的是资金从哪里来(权益来源)和到哪里去(占用形态)的所谓资金“来龙去脉”关系,其结果当然是相互平衡的。

例如:某酒店开业前拥有各类资产100万元,其中60万元为业主与合伙人共同出资,40万元为银行借款。则该酒店开业之初的基本会计等式为:

三、关于动态会计等式

正确表述动态会计等式首先应更新现有动态会计等式的概念。笔者认为动态会计等式应是企业一个会计期间经营后,期初基本会计等式的变动状态及平衡关系。动态会计等式只能在这一概念的框架下展开,而不能无理论概念,或脱离理论概念,直接认定“收入-费用=利润”的关系式为动态会计等式。

按上述概念,动态会计等式首先应表现为主要由筹资、投资、调整资本结构,以及并购、分立、撤资、重组等经济业务导致的企业会计期间期初原会计要素变动,即期初基本会计等式所含资产、负债、所有者权益变动影响产生的,期初基本会计等式左右方变动状态及平衡关系。用方程式表示为:

例如,上述酒店会计期间发生购买家具用具应付账款8万元,新增合伙人投资12万元,则期初原会计要素变动后的动态会计等式为:

20万元(资产变动额)=8万元(负债变动额)+12万元(所有者权益变动额)

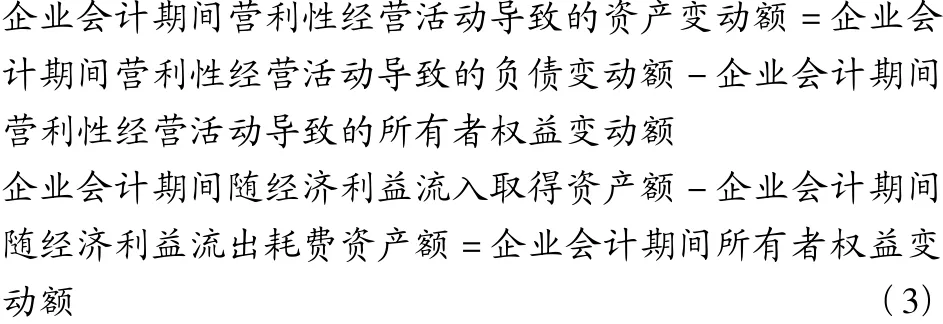

动态会计等式还表现为企业会计期间由于盈利性经营活动新增“收入”、“费用”、“损益”会计要素,导致期初基本会计等式左右方的变动状态及平衡关系。用方程式表示为:

会计期间收入额-会计期间费用额=会计期间损益额

其中,收入额是会计期间企业使用经济资源从事经营活动导致的各种经济利益的总流入。当然,伴随经济利益的流入,必然会有资产的取得。

其中,费用额是会计期间企业使用经济资源从事经营活动导致的各种经济利益的总流出。当然,伴随经济利益的流出,必然会有资产的耗费。

按照企业经营收入和费用将导致企业资产的取得和耗费分析,该动态等式的左方实际表现的是企业会计期间由于经营活动影响的资产变动额;其右方实际表现的是企业经营期间新增但本质上仍属于所有者权益的经营收益(当然有时可能属于应由所有者承担的经营亏损)。因此,从本质上看,由营利性经营活动导致的期初基本会计等式的变动状态,可以用以下方程式表示:

其中,企业会计期间伴随经济利益流入取得资产额是伴随会计期间产品销售收入、其它销售收入、营业外收入取得的各种资产额。

其中,企业会计期间伴随经济利益流出耗费资产额是为实现产品销售收入、其它销售收入、营业外收入而发生的产品销售成本、其它支出、营业外支出耗费的各种资产额。

例如上述酒店,如果本会计期间盈利,实现收入60万元,发生费用50万元,则企业会计期间经营活动影响的资产增加额和企业经营新增所有者权益额的关系,即营利性经营活动导致的期初基本会计等式的变动状态为:

60万元(收入取得资产)-50万元(费用耗费资产)=10万元(经营利润)

例如上述酒店,如果本会计期间亏损,实现收入只有50万元,而费用却为60万元,则企业会计期间经营活动影响的资产减少额与企业经营减少所有者权益额的关系,即盈利性经营活动导致的期初基本会计等式的变动状态为:

50万元(收入取得资产)-60万元(费用耗费资产)=-10万元(经营亏损)

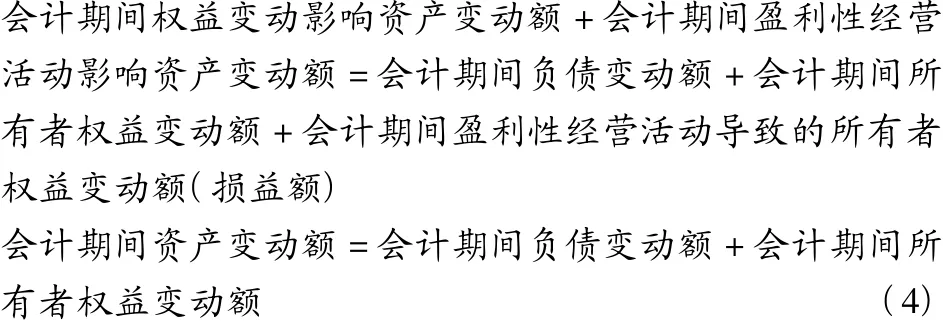

综合上述期初基本会计等式两项变动而形成的会计期间综合动态会计等式如下:

例如上述酒店,如果本期会计期间经营盈利,则综合动态会计等式为:

20万元+(60万元-50万元)=8万元+(12万元+10万元)

即:

30万元(会计期间资产增加额)=8万元(会计期间负债增加额)+22万元(会计期间所有者权益增加额)

如果本会计期间酒店经营亏损,则综合动态会计等式为:

20万元+(50万元-60万元)=8万元+(12万元-10万元)

即:

10万元(会计期间资产增加额)=8万元(会计期间负债增加额)+2万元(会计期间所有者权益增加额)

四、关于期末会计等式

期末会计等式既是期末时点上的基本会计等式,也是下期期初时点上的基本会计等式。期末会计等式的形成是经历一个会计期间的经营后,由于各种各样经营活动导致期初基本会计等式左右双方发生变化,但并不改变平衡关系,并最终向期末时点基本会计等式的一种回归。

为什么会发生这样的回归呢?总的说,这是因为按对会计要素影响划分的两类经济业务在会计期间形成两类动态会计等式,但在资产等于权益这一会计客观规律的支配下,期末最终仍然回归基本会计等式的结果。其中,使期初原基本会计要素发生变动的一类经济业务,在资产等于权益客观规律支配下,规律性地表现为:“资产增加,负债或所有者权益同时增加”;“资产减少,负债或所有者权益同时减少”;“资产内部有增有减”;“负债或所有者权益有增有减”四种类型,形成前述本质上仍属于基本会计等式表现形态的动态会计等式(2),并在期末以基本会计等式构成要素之一融入基本会计等式。其中,导致“收入、费用、损益”新会计要素产生的一类经济业务,同样在资产等于权益客观规律支配下,规律性地表现为“收入增加,资产同时增加”;“费用增加,资产同时减少”两种类型,形成前述本质上仍属于基本会计等式表现形态的“动态会计等式”(3),并在期末以基本会计等式构成要素之一融入基本会计等式。无疑,这种“回归”的进程是在期末发生的等式与等式的融合,它只会改变等式左右方的数额,并不会改变基本会计要素间的平衡关系。这种“回归”的结果是期初基本会计等式与回归基本会计等式的动态会计等式一起形成期末时点上的新数量关系的基本会计等式。

用方程式表示上述“回归”的过程和结果,就是期末会计等式等于期初会计等式(1)与会计期间综合会计等式(4)之和。

期初资产额+会计期间资产变动额=期初负债额+期初所有者权益额+会计期间负债变动额期+会计期间所有者权益变动额

即:

期末资产额=期末负债额+期末所有者权益额

例如上述酒店,如果本会计期间盈利,则期末会计等式为:

100万元(期初资产)+30万元(会计期间资产增=40万元(期初负债)+60万元(期初所有者权益)+8万元(会计期间负债增加额)+22万元(会计期间所有者权益增加额)

即:

130万元(期末资产)=48万元(期末负债)+82万元(期末所有者权益)

例如上述酒店,如果本会计期间亏损,则期末会计等式为:

100万元(期初资产)+10万元(会计期间资产增=40万元(期初负债)+60万元(期初所有者权益)+8万元(会计期间负债增加额)+2万元(会计期间所有者权益增加额)

即:

110万元(期末资产)=48万元(期末负债)+62万元(期末所有者权益)

[1]杜兴强.会计学原理[M].北京:高等教育出版社,2007.36~37.

[2]唐国平.基础会计[M].北京:高等教育出版社,2007.43.

[3]财政部会计司编写组.企业会计准则讲解[M].北京:高等教育出版社,2007.8.

[4]陈国辉,迟旭升.基础会计[M].大连:东北财经大学出版社,2003.24.

F23

A

1006-5342(2011)10-0010-03

2011-08-03