实物期权二叉树模型在稠油开发评价中的应用

2011-11-09张波

张 波

(西安石油大学经济管理学院,陕西西安 710065)

实物期权二叉树模型在稠油开发评价中的应用

张 波

(西安石油大学经济管理学院,陕西西安 710065)

传统的评价方法已很难适用稠油开发的科学决策。实物期权法能够对不确定性高的稠油开发项目的期权价值进行科学和合理的评价。把实物期权的二叉树模型应用于稠油开发项目中,并以河南油田某稠油区块开发为实证评价了该区块期权价值,分析了开发时机。

实物期权;二叉树;稠油开发;评价;决策

随着我国经济的高速发展,能源需求尤其是对石油的需求与日俱增。目前,我国石油缺口巨大,如何开发好本土石油资源,对我国国民经济的发展意义重大。

众所周知,石油的开发是一种周期长、风险大的投资项目。而其中稠油开发更是凸显了这种投资特性。由于稠油固有的物理和化学性质,决定了它与普通原油的不同:①稠油开发技术和工艺要比普通原油更复杂,所以稠油开发成本较高;②稠油属于低品位原油,作为商品来考虑,经济性较差。因此,稠油开发的不确定性很高。传统的方法(DCF)认为要么投资,要么放弃,静态和刚性突出。对于不确定性高的稠油开发项目,在无法合理和科学的做出评价的条件下,实物期权法利用期权的观点认为,不确定性越高,可能带来的投资收益会越高。在整个投资项目里,投资者拥有很多可变的柔性投资策略,比如:推迟、扩张、收缩和放弃。实物期权法把这些柔性投资价值也考虑在内,更准确地对项目评价,让决策者能够科学决策。本文将实物期权里常用的二叉树模型应用于稠油开发项目,为决策者提供了另一种科学的决策方法。

1 实物期权理论方法

1977年,MIT斯隆管理学院的Stewart Myers教授首先认识到金融期权在实物投资决策中的应用,并用“实物期权”这个术语来刻画金融期权与公司战略性计划之间的差别[1]。实物期权思想赋予投资者一种权利,即看到项目结果后能够做出决策。也就是说在决策时,如果项目进展好于预期,那么你可以做出一种决策;反之,则做出另一种决策。实物期权法能够应用于稠油开发评价主要有两个原因:①稠油开发风险大,不确定性高,投资具有阶段性,实物期权法可以将投资的每个阶段分别作为一个项目考虑,在每个阶段结束后,决策者可以根据情况决定是否继续投资;②实物期权法能够利用较少信息来确定开发时机,而开发时机对于稠油开发项目至关重要。

从实物期权的观点来看,一个项目的的投资价值包括两个部分:①投资项目固有的内在价值,也就是净现值法(NPV)得出的价值;②由项目的期权特性产生的期权价值(C)。表达式:

2 二叉树模型

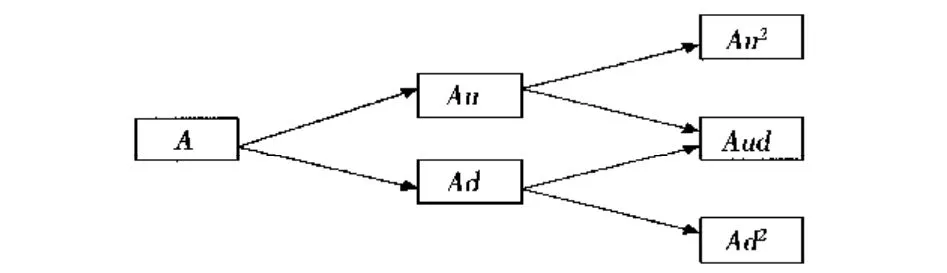

1979年,John Cox、Stephen Ross和 Mark Rubinstein等学者提出了利用二叉树对期权定价的理论[2]。二叉树模型根据标的资产价值的波动情况,确定标的资产价值在单位时间内上涨和下跌的幅度,建立相应的标的资产变化树形图,最后通过树形图倒推,计算期权的价值。如图1,在二叉树模型中,标的资产价值的运动是离散的,假定在每一个时间间隔△t后资产价格只有两种运动的可能,比如标的资产价值最初为A,时间为△t后,资产的价格要么上涨到Au,要么下降到Ad。时间为2△t后,资产价格就有三种可能:Au2、Aud、Ad2,同样的道理可以推出n个△t后的资产价格。

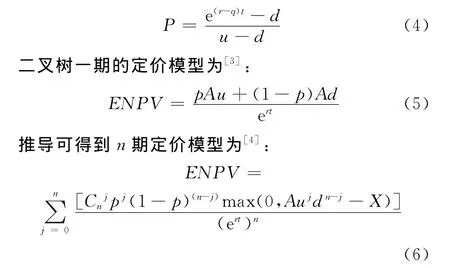

对于二叉树模型,首先要预测或确定标的资产价值的波动率σ和时间间隔t,利用公式(2)、(3)便可以确定标的资产价值的上涨幅度u和下跌幅度d[3];

图1 标的资产价值变化的两期二叉树树形图

进而可以得出标的资产价值变化的树形图,需要注意的是由于u=1/d,二期Aud=Adu,以此类推可知三期、四期直到n期交叉节点的价值变化情况。

由于标的资产的价值浮动存在上涨概率和下跌概率,在确定完无风险利率r和现金流年度损失率q后可以根据公式(4)得到标的资产价值的上涨概率P和下跌概率1-P[3-4]。

公式中X为第n期标的资产的投资支出。Aujdn-j-X为标的资产的执行价值。

当应用此模型于稠油开发项目时,假定稠油的波动率σ已知,t已知,利用公式(2)便可以计算出上涨因子u,进而可知稠油资产上涨后的价值Au,同理利用公式(3)可以最终得到稠油下跌后的价值Ad,以此类推可以得到多期的稠油资产变动情况。通过确定参数r、q,由公式(4)得到无风险中性概率p。计算ENPV时,我们必须在二叉树中从后往前推算,利用公式(5)、(6)得出每期期末ENPV。通过对项目总价值ENPV与每期期末的标的资产执行价值的比较可以确定稠油开发的最佳时机。

3 应用实例

以河南油田某稠油区块为例,进行二叉树模型应用。

3.1 油藏地质特征

该稠油区块含油层位为Ⅲ5-6,含油面积0.27 km2,地质储量29.4×104t。油藏埋藏深度160~280 m,组合有效厚度在5 m左右。Ⅲ5-6孔隙度为22.4%~34.4%,平均29.2%,油层渗透率0.160~4.472μm2,平均1.267μm2,含油饱和度60%~75%之间。地面原油相对密度0.953 2~0.955 4,油层温度下脱气原油粘度在10 299~16 344 mPa·s之间,胶质沥青含量24.36%~29.43%,含腊量11.46%~13.68%,凝固点2~8℃左右。

3.2 开发方案部署

根据该区块油藏地质特征,结合现有的生产技术和经验,采用蒸汽吞吐开采方式,为确保整体开发效果,采用100 m×141 m五点法井网部署。该区块Ⅲ5-6小层钻遇井点多,分布范围较广,并具有一定的厚度(5.0~6.0 m),纯总厚度比≥0.5,可作为一套开发层系。该区块高部位受地面条件限制,无法采用直井开采,但Ⅲ62小层厚度2.0~3.0 m,分布稳定,可作为一套开发层系,部署水平井开发。

3.3 二叉树的应用

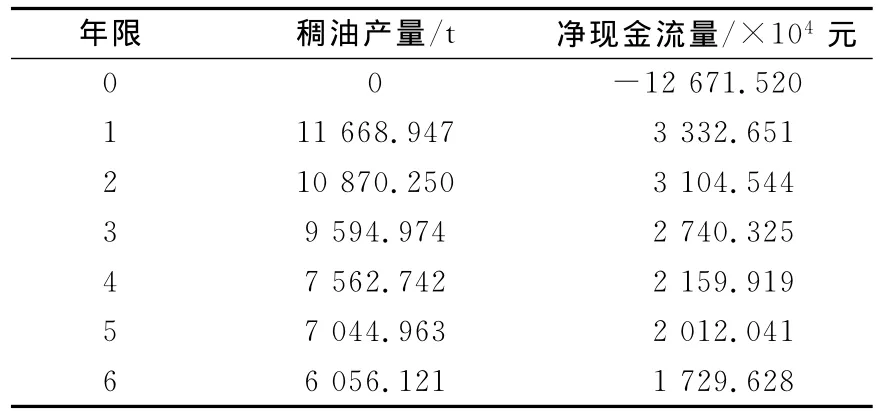

根据开发方案,可以预测出稠油产量;根据该油田平均开发成本可知每吨稠油的成本价格约为2 400元人民币,在油价为60美元的时候得到各年净现金流量(表1)。

表1 年稠油产量预测和年净现金流量

依据NPV法,假如开发该稠油区块,根据中石化标准,贴现率取12%,算得NPV= -1 879.87×104元,由于NPV<0,则此项目不可行,该区块不能开发。

如果以实物期权二叉树来分析该项目,现在市场不利的情况下我们拥有推迟投资的权利,并在市场有利的情况下投资。

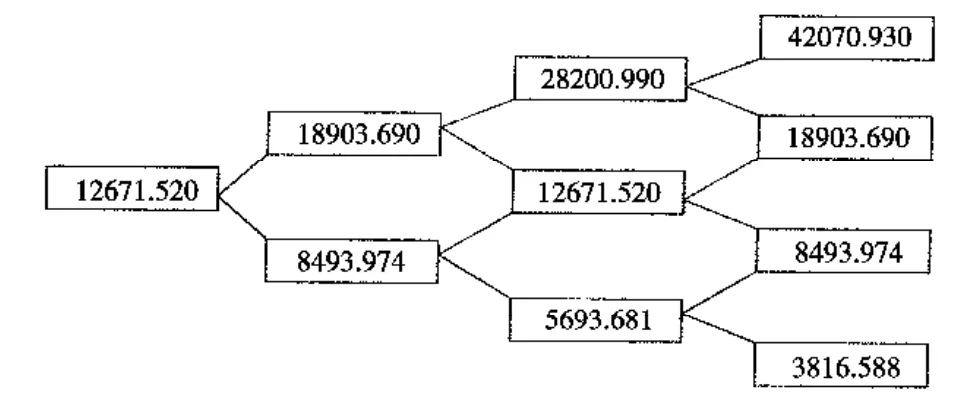

模型里首先确定以下参数:①A=12 671.52;②T=1;③σ=0.4;④r=0.063 4;⑤q=0.063 4。其中σ是我们预测数据;r是根据我国长期国债年利率确定的[5];q可近似认为与r相等。由公式(2)得u=1.491 825;再由公式(3)得d=0.670 32;计算结果见图2。

图2 标的资产价值变化的三期二叉树树形图

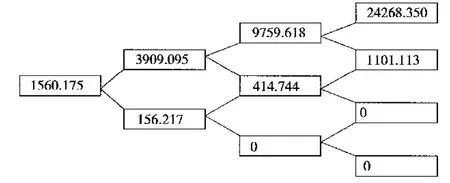

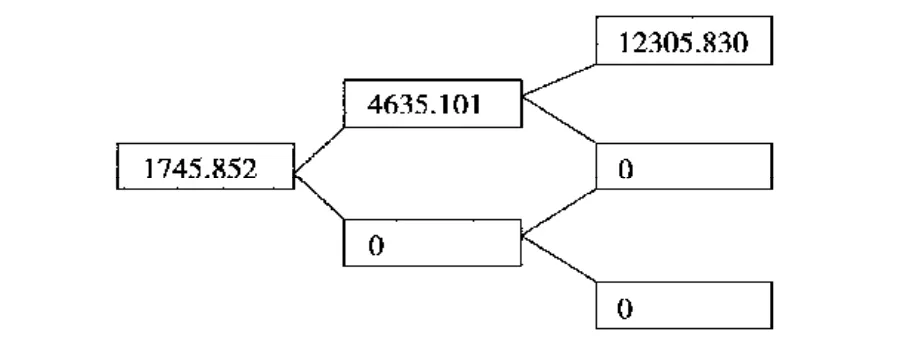

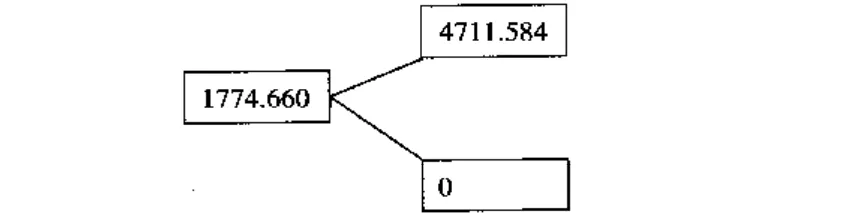

根据公式(4)得p=0.401 312;从后往前推,再利用公式(5)得到ENPV(图3、4、5)。

图3 三期期权价值变化的二叉树树形图

图4 两期期权价值变化的二叉树树形图

图5 一期期权价值变化的二叉树树形图

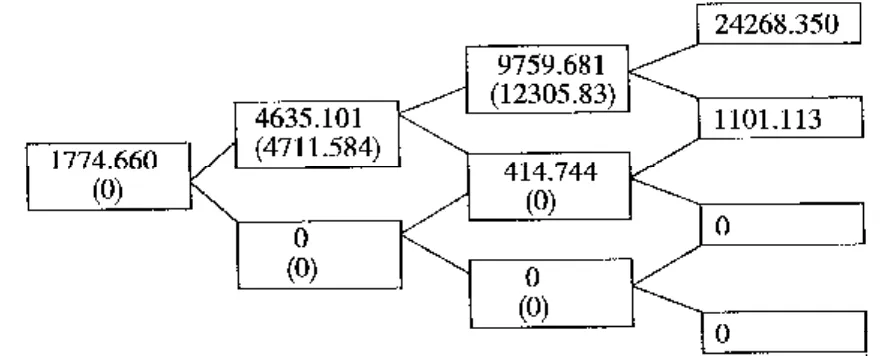

总结前面各图我们可以得到图6。

图6括号内是该项目的执行价值;不加括号的是该项目的持有价值。项目在期初也就是现在开发,执行价值是0,而选择不开发继续持有,则项目的总价值ENPV=1 774.66×104元,故现在不能开发。第一年年末如果油价高涨,则项目的标的资产上涨,开发后执行价值4 711.584×104元,继续持有则ENPV=4 635.101×104元,执行价值大于持有价值,项目产生第一个开发最佳时机;如果继续推迟,假设第二年年末项目标的资产继续上涨,开发后执行价值12305.83×104元,而持有价值为9 759.618×104元,执行价值要远大于持有价值,项目产生第二个开发最佳时机,同理可以得出以后n期中项目开发的最佳时机。

图6 每期执行价值与持有价值对比的树形图

4 结论

(1)对于稠油开发项目,实物期权理论相对于传统方法(DCF)能够比较科学和合理的评价,并给投资决策者留下更加灵活的决策与分析空间。

(2)实物期权法里的二叉树模型可以被应用于稠油开发项目,二叉树里的可选决策节点较多,每一个节点都可以做出相应的选择,对于稠油这种高风险,高不确定性项目来说二叉树评价方法具有一定的应用价值。

(3)二叉树能够提供给投资决策者更加明确的信息,当项目的执行价值高于持有价值时项目拥有投资最佳时机,能够规避风险取得良好的经济效果。

[1] 杨春鹏.实物期权及其应用[M].上海:复旦大学出版社,2003:1-12.

[2] Cox J SRoss,M Rubinstein.Option Pricing:A Simplified Approach[J].Journal of Political Economy ,1979,(7):229-264.

[3] 高世葵,董大忠.基于实物期权的油气勘探经济评价的方法与实证[J].新疆石油学院学报,2004,16(1):52-55.

[4] 李松青,刘异玲.矿业权价值评估-基于实物期权理论[M].北京:社会科学文献出版社,2010:161-164.

[5] 杨雪雁,罗洪.油田开发经济评价及实物期权新方法[M].北京:石油工业出版社,2007:125-126.

TE313.2

A

2011-07-04

张波,1984年生,2006年毕业于长安大学,在读硕士研究生,研究方向:矿产资源评价方法与运用。

彭刚