中日纺织服装产业贸易的竞争与互补性分析

2011-11-02黎明职业大学福建泉州362000

余 敏(黎明职业大学,福建泉州,362000)

中日纺织服装产业贸易的竞争与互补性分析

余 敏(黎明职业大学,福建泉州,362000)

经历过1998和2009年的金融危机让中日两国纺织服装产业联系更为紧密也让竞争更为明显,在此以两国纺织品服装进出口贸易数据为基础测算了两国比较优势和贸易互补性程度。结果表明:中日互为双方纺织品服装贸易的重要进出口市场,两国纺织服装产业比较优势各有不同,贸易互补性很强,产业合作会产生双赢局面。

纺织服装产业;比较优势;贸易互补指数

中日两国一衣带水,两国双边贸易紧密相连。1998年亚洲的金融危机,2008年全球金融危机都让本来处于低迷的日本经济陷入更多的困境,随着我国经济不断发展,强大的我国市场需求成为拉动日本市场经济恢复的动力之一。1992年至2004年日本是我国最大的贸易伙伴,2004年起日本落后于欧盟和美国,成为我国的第三大贸易伙伴,而我国则成为日本最大的贸易伙伴。2005年1月1日WTO成员的纺织品和服装配额被全部取消,纺织品贸易进入“后配额时代”,随着世界纺织品市场逐步开放,同作为纺织强国的中日在世界市场上的竞争将会更为激烈。中日两国处于不同的发展阶段,两国在产业结构、要素禀赋上的差异很大,无论是我国的出口与日本的进口之间,还是我国的进口与日本的出口之间,均存在着一定的互补关系。[1]通过相关的指数分析和模型测算,得出了以下结论:中日之间具有强烈互补性的产品是服装,其次就是纺织品。[2]中日两国纺织业界的合作是两个不同层面的优势互补,这种合作对满足中日两国纺织服装产业市场,共同开拓国际市场均提供了良好的前景和巨大的潜力。[3]我国纺织业正处于黄金期而日本国内劳动力成本上升。[4]日本国内产业受到我国进口品的强有力竞争与挑战时,首先在商品市场上进行调整,在调整无效后,日本企业便会寻求政府保护。本文选用海关编码(HS)中第十一大类纺织品原料及其制品下十四个章目的所有商品,即HS50章一直连续到HS63章的商品,其中HS61章和HS62章合计数额为服装产品其余十二个章目商品合计数额为纺织品。

一、中日纺织服装贸易现状

纺织服装产业一直是我国经济发展的支柱产业也是出口的重点产业,1994年以来我国成为世界上最大的纺织服装产业生产国和出口国,1998年经历过金融危机我国纺织服装产业受到了很大冲击,出口能力有所下降,经过近十年的恢复在2009年又遇到全球金融危机,出口能力再次受到重大冲击,但2010年纺织服装产业有所复苏,出口总额预期能达到全球出口总额的32.71%。纺织服装产业也曾经是日本经济发展的支柱产业,在上世纪70、80年代日本也是世界纺织服装出口强国,但是进入90年代随着日币不断升值、国内人口不断下降、劳动力成本不断上升、国内市场需求减弱等原因日本纺织制造业开始逐步向东南亚地区和我国转移,1989年到2003年,日本对我国纺织业累计投资了20.24亿美元,日本国内纺织品所需天然原材料的80%,服装等成品的50%则依赖从国外进口,纺织品服装一直是我国对日出口的传统大宗商品。2000年起我国是日本纺织服装产业最大的进口市场。我国拥有众多富余、廉价的劳动力以及较为完备的纺织工业基础及其完善的投资环境使得两国纺织品服装贸易投资关系不断加深,2007年,日本已经成为我国纺织品服装出口的世界第三大市场,亚洲的最大市场。

我国纺织服装产品大量出现在日本市场也造成了日本纺织服装产业的不满,近年来日本政府加大对我国纺织服装贸易的制裁。2001年1月日本纺织企业向政府提出申请要求对进口采取紧急限制措施。2月日本毛巾工业联合会向经济产业省提出对我国产毛巾实施紧急限制进口措施,5月产品增加到袜子和皮革制品。2004年日本制定了《应对我国纺织品特别措施》。该措施规定,以最近一年我国对日出口纺织品的数量为基数,其增长幅度不能超过7.5%,毛制品不能超过6%。一旦我国产纤维纺织品对日出口剧增,超过此幅度,日方将对我国纺织品实施进口数量限制。

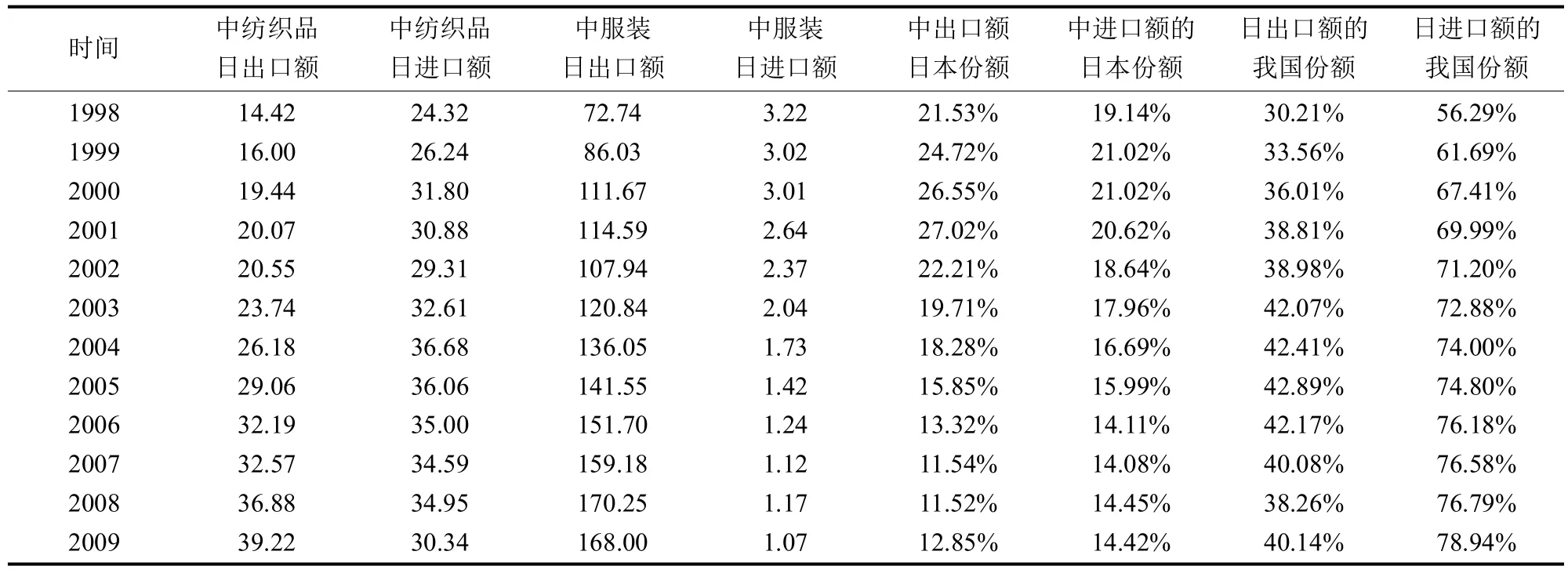

(一)中日纺织服装贸易额在稳步提高,服装贸易差额在不断扩大

从表1可知,1998年至2009年,中日纺织服装贸易总额在不断提高,服装贸易差额在不断扩大。我国对日本的纺织品出口总额从1998年的14.42亿美元提高到2009年的39.22亿美元,服装出口则从1998年的72.74亿美元提高到2009年的168亿美元。而从日本进口的纺织品则从1998年的24.32亿美元提高到2009年的30.34亿美元,服装的进口由1998年的3.22亿美元下降到2009年的1.07亿美元。尤其在2008年全球金融危机中,中日纺织业都受到了重大的冲击,但双边贸易额依然有小幅度提高。

(二)中日纺织服装贸易中贸易产品的格局有所改善

从表1可见,我国从日本进口的纺织品贸易额在2008年以前都是高于向日本出口纺织品贸易额,而2008年2009年我国向日本出口纺织品开始高于进口贸易额,2009纺织品贸易顺差还有所扩到,说明中日纺织品贸易不再是单一地从日本进口面料制作成衣。在纺织品贸易中出现了产业内贸易,使得中日纺织品服装原有的垂直的分工格局有所改善。

(三)金融危机后,中日两国纺织服装市场更加紧密相连

从表1可知,中日纺织品服装双边贸易的紧密性在经历1998年的亚洲金融危机以及2008年全球金融危机后更加密切。日本纺织服装全球出口额中来自我国的份额从1998年的30.21%提高到2009年的40.14%,全球进口总额中来自我国的份额自1998年的56.29%提高到2009年的78.94%,一方面说明我国市场也是日本纺织服装重要出口地,另一方面也说明我国纺织服装在日本市场非常受欢迎,具备较强的竞争程度;我国纺织服装全球出口额中来自日本的份额从1998年的21.53%下降到2009年的12.85%,但2009年比2008年提高了1.33%,全球进口总额中日本的份额则从1998年的19.14下降到14.42%,但2008年和2009年比2007年进口份额均有所提高,一方面说明我国纺织服装产业在减少对日本市场的依赖性,另一方面也反映出在金融危机中两国纺织服装产业合作在加强,促进了两国纺织服装贸易额的提高。

表1 1998-2009年中日纺织服装贸易关系表 (单位:亿美元)

二、中日两国纺织服装产业在对方市场的比较优势分析

我国纺织服装产业的优势在拥有众多富余、廉价的劳动力,完整的服装生产制作加工链这种优势促使我国成为服装生产世界大国,而日本的纺织服装制造业虽然大部分已转向海外但是多年纺织技术积累使得化纤技术、纺织品的染色后期整理、时装品牌设计和经营经验都处于世界领先地位,远胜于我国。笔者利用汪斌(2002)提出的修改后的显性比较优势指数(RCA)公式对中日两国纺织服装产业产品在对方市场的比较优势进行分析。

RCA指数是由Balassa(1965)提出,用来衡量一国出口商品之相对比较利益,以判定各国相对出口竞争力的强弱。本文选用的公式为

(一)我国纺织服装产业在日本市场上的比较优势分析

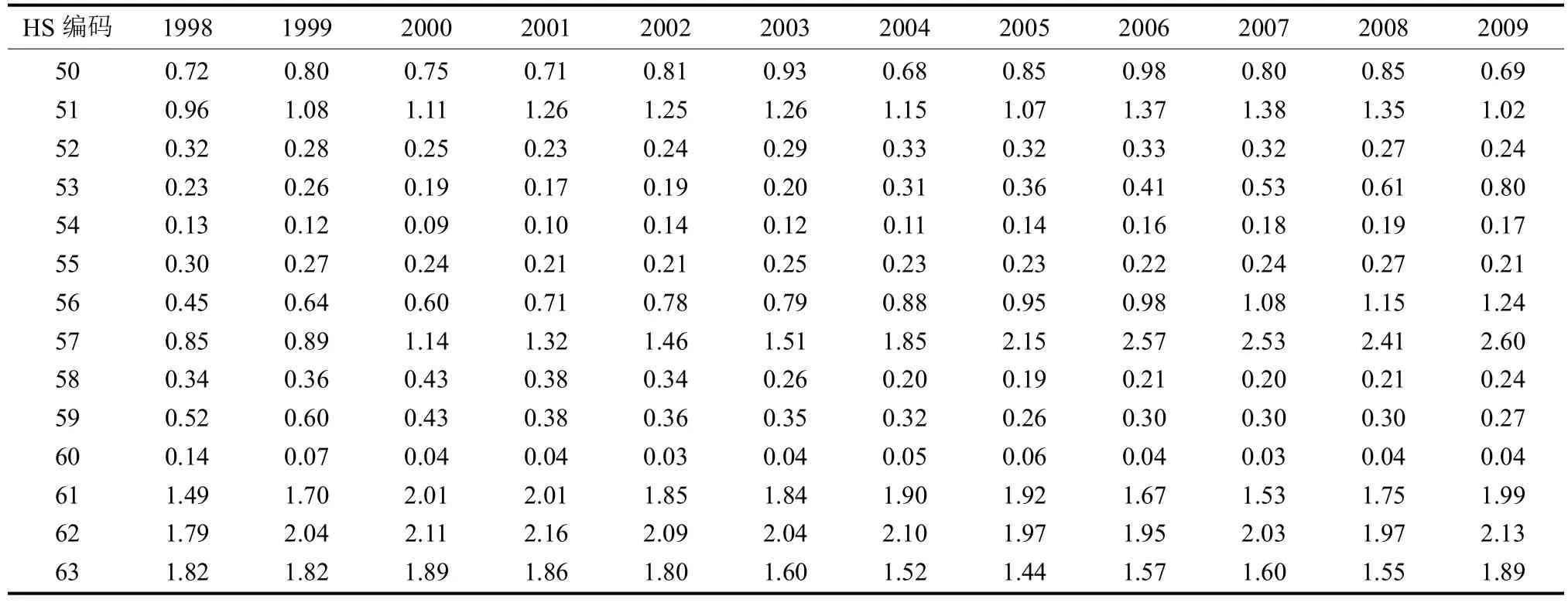

从表2可见,我国的服装(61章和62章)在日本市场中比较优势最大,RCA指数都在2左右徘徊;地毯及类似制品(57章)在日本市场上的比较优势提高得最快,RCA指数1998年0.85还不具有比较优势提高到2009年的2.6具有较高比较优势。而近年来中日纺织品贸易摩擦焦点产品棉质毛巾等其他纺织制成品(63章)在1998年为我国出口到日本纺织服装产业产品中最具有优势的产品,经过不断的中日贸易摩擦,2001年以后在日本市场的比较优势有所下降但是一直都大于1,到2009年比较优势落后于服装产品(61章和62章)。

表2 1998-2009年我国纺织服装产业在日本市场的比较优势表①HS编码商品50:蚕丝,51动物毛及机织物,52棉花,53其他植物纺织纤维,纸纱线及其他织物,54化学纤维长丝及类似品;55化学纤维短纤;56絮胎、毡呢及无纺织物,57地毯及纺织质地其他铺地制品;58特种机织物 59工业用纺织制品;60针织物及钩编织物;61针织或钩编的服装及衣着附件;62非针织或非钩编的服装及衣着附件;63其他纺织制成品

从章目来看,大部分我国纺织服装产业产品在日本市场不具备比较优势,1998年仅有61章、62章和63章产品RCA指数大于1,2009年RAC指数大于1的产品又增加了三个章目(51章、56章和57章),说明我国出口到日本的纺织服装产业产品的种类有所改善。在日本市场上最不具有比较优势的我国纺织服装产业产品是含染色表白等技术的针织物及钩编织物(60章),RCA指数从1998年的0.14下降为2009年的0.04。

(二)日本纺织服装产业产品在我国市场上的比较优势分析

从表3可见,日本纺织服装产业在我国市场是几乎都具有比较优势,只有服装(61章和62章)和其他纺织制成品(63章)上出现过RCA指数小于1的年份,其他所有的纺织品从1998年至2009年的 RCA指数都大于1优势。说明虽然日本的纺织服装产品出口额并不高,在我国的市场上具有很强的优势,但是这种优势在不断下降,1998年日本纺织服装产业十四个章目的产品在我国市场上都具有比较优势,RCA指数都大于1,2009年62章和63章产品的RCA指数下降到1以下,61章和57章产品的RCA指数接近1,说明中日两国纺织服装产业技术水平存在一定的差距,但是我国纺织服装产业在不断进步和完善。

从具体章目来看,日本向中国出口的机织物(51章、53章、58章)的比较优势下降的特别迅速,这主要是日本纺织产业转移国内纺织生产成本,在我国的直接投资作用,一些先进的日本纺织技术和设备随着投资进入我国,促进了我国国内纺织品技术提高减少对日本进口的依赖,反应了日本将部分纺织工业转移到我国,充分利用我国的资源,促进两国纺织产业的发展。

三、中日纺织服装产业贸易的互补性分析

从表4可知,中日纺织服装产业贸易互补性很高,贸易互补指数大于1,这种互补性说明了中日两国纺织品服装产业相互促进,但是贸易互补性总体处于收敛的状态。纺织品贸易互补性指数从1998年的2.10一直下降到2008年,但2009年提高到2.23。服装的贸易互补指数在1998年的9.86下降到2008年的5.57,但2009年又提高到7.64。这种互补性发展趋势说明两国纺织品服装贸易互补性受到双方的贸易摩擦的严重损害,2001年和2004年前后贸易互补性指数都有较大下降,而在全球的金融危机中两国纺织服装贸易是相互促进、共同对抗危机,2009年纺织品和服装的贸易互补性指数都有所提高。

这种紧密的贸易互补性一方面来自中日两国在纺织服装产业优势差异使得两国贸易发展可以获得最大的经济效益,另一方面来自日本的在华的跨国纺织企业。近十年来,日本纺织制造企业数及就业人数减少40%-50%,大部分制造和生产企业向海外发展,而日本国内纺织业长期积累下来的技术开发和产品策划能力,使得日本纺织业在高端纺织品领域占据越来越重要的位置,优势主要体现在纤维及面料开放和设计方面。中日纺织服装贸易有很多是纤维技术和面料设计在日本成衣制作又转移到我国来,可以从表1中看出日本出口纺织服装产业有四成左右销往我国,利用我国纺织服装生产能力和国内巨大的纺织服装消费能力又使得日本在纺织科技优势方面有更好的发展空间。

表3 1998-2009年日本纺织服装产业在我国市场的比较优势表

表4 1998-2009年中日纺织服装贸易互补指数

四、结论与启示

2009年两国纺织产业相对2008年时全球金融危机中出口能力有所恢复。据日本贸易振兴机构日前公布的数据显示,2010年上半年(1~6月)中日两国间的贸易总额约为1383.7亿美元,比上年同期增长34.5%。这个数字创了同期历史新高。日本作为我国纺织品服装的第三大出口市场,最大的进口国这种紧密联系使得今后两国纺织品服装产业必然会有更长远的发展空间,但是我们也需要注意我国大量服装和纺织品进入日本以及日本国内纺织制造业的退化并然会在未来可能产生更多的贸易摩擦。

(一)中日两国纺织服装产业贸易呈双向互补性,两国产业合作效益必然大于产业摩擦

中日两国在经济发展、要素禀赋以及产业分工方面具有巨大的互补性使得纺织产业的联系越来越紧密,进出口贸易额在不断提高,经贸合作范围不断扩大。但是,中日纺织品贸易摩擦严重干扰了两国纺织产业的正常贸易和经济技术合作,随着两国纺织服装贸易规模的扩大和贸易结构的不断调整,新的贸易摩擦是不可避免的。中日两国应积极看到纺织产业合作的巨大发展潜力和必然性,在合作、信赖的基础上,立足于长远的发展,逐步建立起良好的协调竞争机制,积极利用WTO争端解决机制来解决贸易和合作中出现的摩擦和纠纷,尽量避免采取限制措施,通过互利共赢的合作积极应对世界竞争。

(二)促进纺织产业结构升级,提高我国纺织服装产品的科技含量和价值含量

产品的科技含量决定国家间在世界贸易中的分工地位和世界贸易中所获得的贸易利得。正是由于技术水平的差距,决定了中日纺织服装贸易是以我国出口低技术价值的纺织服装进口科技价值含量较高的纤维和面料,这种贸易分工方式不利于我国纺织服装产业的长远发展,也不利于中日纺织产业更高层次的合作。我国政府应该通过制定相应的政策促进纺织产业优化升级,实现纺织业的规模发展,鼓励纺织企业提升产品的科技含量,增加对高技术产业的投入,重视培育高科技人力资本,重视不断创造和发展除了产品成本优势外的新的比较优势,提高我国纺织服装产品出口的科技含量和价值含量。

(三)正确认识中日纺织服装贸易逆差,实现出口市场多元化

中日纺织品贸易中日本一直处于逆差的位置,这是一个不可忽视的事实,也是中日纺织品贸易摩擦的导火线。我国纺织服装产品以美国、欧盟和日本为最大的三个市场,出口的集中性也造成了这三个区域纺织服装贸易摩擦频发的原因之一。面对不断出现的纺织服装贸易摩擦,我国纺织企业应该清醒地认识到产品多元化和出口市场多元化的重要性,在提升产品科技和价值含量降低市场集中度的同时,减少对部分市场的过度依赖,分散风险,减少贸易纠纷,规避贸易壁垒,提高应变能力。

[1] 于津平.我国与东亚主要国家和地区间的比较优势与贸易互补性[J].世界经济研究,2003(5).

[2] 解忠涛.我国与日韩贸易互补性分析[J].哈尔滨商业大学学报,2006(1).

[3] 姜延书.中日纺织服装产业合作博弈分析[J].国际贸易问题,2009(5).

[4] 傅均文.日本服装行业竞争力分析[J].世界经济研究,2002(3).

[5] Peter Drysdale.Japen,Australia and New Zealand'the Prospects for Western Integration'[J].Economic Record,1967(9).

Analysis on Competitiveness and Complementarity of Textile and Apparel Industry between China and Japan

YU Min

After the 1998 Asian Financial Crisis and 2008 Global Financial Crisis,the relationship of textile and apparel industry between China and Japan is more closelyrelated and the competition becomes more evident.This paper evaluates the comparative advantage and trade complementarities of textile and apparel industry between China and Japan based on the trade data of import and export.The results show that:China and Japan are both important import and export markets of textile and apparel industry for each other.They have different comparative advantages and strong trade complementarities.And the Sino-Japanese textile and apparel industry cooperation will produce a win-win situation.

textile and apparel industry;comparative advantage;trade complementary index

F752

A

余敏(1979-),女,硕士,讲师,研究方向为国际贸易价值绩效、国际贸易竞争力。