促进国民收入分配结构调整的税收政策取向

2011-10-30倪红日

倪红日

(国务院发展研究中心,北京 100010)

促进国民收入分配结构调整的税收政策取向

倪红日

(国务院发展研究中心,北京 100010)

为了促进经济发展方式的实质性转变,保持经济平稳较快增长,有必要对国民收入分配格局进行调整,对提高财政收入占国民收入比重的政策和结构性减税政策实行调整。从短期来看,税收政策主要是在稳定比重的前提下,灵活应对、适时微调;从中期来看,在稳定比重的前提下,着重进行税收制度的结构调整。

经济发展方式;国民收入;分配格局;税收政策

近来,对于我国的宏观税负和税收政策主要有两种观点:一是认为中国的宏观税负并不高,由于中国本身的国情和所处的发展阶段,公共产品和服务需求处于快速上升阶段,宏观税负水平应随着经济发展相应提升。另一种观点认为目前我国宏观税负太高,主张继续实行结构性减税政策。本文认为,上述两种观点都有一定的道理,但是也存在一些问题,有待进一步商榷。

一、税收政策取向选择的宏观依据

(一)中国经济要可持续地平稳较快增长必须落实扩大内需战略

尽管2010年世界经济出现复苏,但下半年经济增速有所减缓。一些发达国家普遍开始削减财政赤字和化解债务风险,政府刺激性政策的力度明显减弱。在短期刺激政策调整之后,世界经济结构性失调的深层矛盾的解决尚需要时间,所以,世界经济增长并没有进入良性轨迹,全球经济前景充满不确定性。

在经济全球化背景下,经历了2008—2009年全球性的经济危机之后,发达经济体与新兴经济体之间的经济、政治等方面的竞争格局已经十分明显,这样的竞争将给各国经济增长带来的震荡和变化值得关注和警惕。受世界经济的不稳定性影响,开放的中国经济也增加了来自国际市场的不可控变数,只有更多地立足国内需求的可持续扩大,才能有更大的空间和余地应对国际经济冲击,保持中国经济平稳较快增长。

(二)国内需求结构调整是扩大内需的关键因素

在中国经济总量不断扩大的前提下,经济发展方式能否实现实质性的转变对中国经济稳定增长至关重要,而经济发展方式转变的重要内容之一是要确实调整国内需求结构,着力解决制约扩大内需体制和机制问题,形成消费、投资、出口协调的国内需求结构。

国内消费需求增长是未来五年支持经济平稳较快增长的关键性因素,而支撑国内消费需求增长的重要条件是居民收入的持续增长。近年来居民收入增长相对滞后于政府和企业收入增长,社会保障制度建设相对滞后于社会基础设施建设。以政府投资为主要支撑力的经济增长难以保持中长期经济稳定增长,这一结论尽管存在分歧意见,但主流看法是存在基本共识的。所以能否实质性地推进投资和消费之间的比例转变,合理调整国民收入分配格局,提高居民收入在国民收入分配中的比重,切实扩大国内消费需求是保持我国经济中长期平稳较快增长的关键所在。

(三)改变国民收入分配结构需要政府主动率先调整政策

经济体制改革以后,政府对国民收入初次分配的计划体制基本改变,但是政府依然要通过税收和非税收收入参与国民收入初次分配,并通过财政支出进行收入的再分配,所以政府在国民收入分配结构上还会发挥重要作用。

从实际情况看,1993年确定的提高财政收入占国民收入中比重的政策应该说已经完成了历史使命。随着政府收入在GDP中的比重已经得到较大幅度提高,根据转变经济发展方式,提高居民收入在国民收入分配中比重的要求,税收政策取向应做及时调整。

二、中期内税收政策基调的选择

总的来看,税收政策取向的基调应是:稳定比重、调整结构、灵活应对、适时微调。从短期来看,税收政策主要是在稳定比重的前提下,灵活应对、适时微调;从中期来看,在稳定比重的前提下,着重进行税制的结构调整。

(一)税收总量政策选择:稳定比重、控制增速

所谓稳定比重是指稳定税收占GDP比重这一指标数量。为什么要稳定比重而不是提高比重或者结构性减税?理由主要是以下两点:

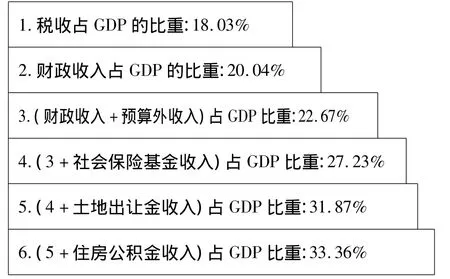

一是政府已经通过税收、非税收入等渠道得到了占当年GDP三分之一多的份额,而且这一份额在不调整税收总量政策的前提下,还有进一步扩大的趋势。为了有利于居民收入的提高,以及促进国内消费需求的提升,有必要稳定税收占GDP的比重。图1是2008年政府各类收入口径占GDP比重的份额情况。

从图1可以观察到:仅从税收来看,其占GDP的比重是18.03%,不能说是很高。但是将所有政府收入加总,其占GDP的比重就达到了33.36%。值得说明的是,这样的计算仍然是比较保守、且不全的口径。由于财政管理的口径和范围比较窄,还有一些政府收入或者收费并没有完全统计在内,所以,政府收入不等于税收,而税收规模也不反映政府收入规模。我们在考虑宏观税负和国民收入分配格局时,不能仅以税收占GDP比重来表示政府收入的规模,按照国际上的口径,应该将政府收入占GDP比重作为国民收入分配格局调整的重要依据。

图1 2008年不同口径的政府财政收入占GDP比重情况

第二个理由是针对“结构性减税”政策的。在2008年应对全球金融危机时,我们采取了这一政策。目前有一些专家学者也主张继续实行“结构性减税”政策。本文认为,从财政支出需要保证对结构调整的支持,尤其是增加对新兴战略性产业的政策支持,以及增加民生支出、社会保障支出等的需要,财政税收占GDP的比重不宜在现有基础上降低。所以主张实行稳定比重的税收政策取向。

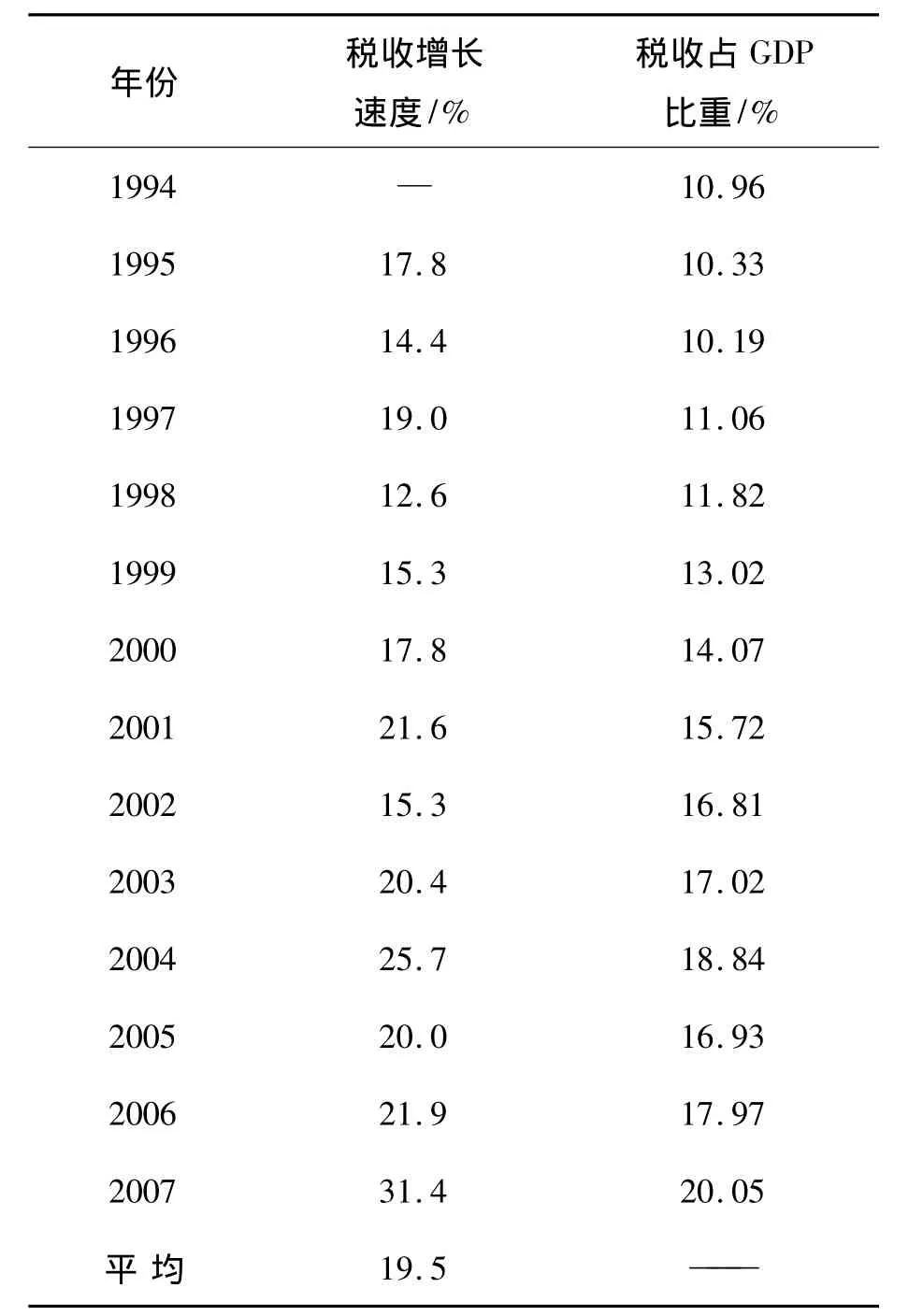

所谓控制增速,是指为了稳定比重,需要适当控制年度税收增长速度。从1994年至2007年,税收年平均增长速度为19.5%,税收占GDP比重每年大体以0.5% ~0.7%的幅度在提高(见表1)。2008年的情况比较特殊,税收增长率为9.7%,税收占GDP比重为18.03%;如果加上2008年的数据,1994年以来的税收年平均增长率为18.8%;将2008年计算在内的税收占GDP比重每年提高的幅度为0.48%个百分点。

表1 1994—2007年我国税收增长率及占GDP比重

按照稳定比重的思路,在未来短、中期内必须适当控制税收的增长率和税收占GDP的比重。建议将税收增长率控制在10% ~15%之内,即基本与GDP增长率同步并略高一点的水平(主要考虑到通货膨胀因素),税收占GDP比重稳定在18%~20%(不包括由“费改税”带来的比重提高)。

(二)税收结构政策选择:有增有减、税负公平

税收结构政策是在总量比重政策之下,加强对税收体系、税种以及税制结构进行调整。

1.逐步调整直接税和间接税之间的结构

根据研究资料,目前我国的税制体系依然以间接税为主,直接税与间接税之间的比例大体在3.5∶6.5 ~3∶7之间。这样的税制体系结构可能更有利于征收管理,但是,根据传统的宏观经济理论,可能不利于调节收入分配和贫富差距,因为只有直接税可能更能够直接对收入和财产差距进行再分配环节的调节。为了贯彻科学发展观,促进国内消费比例的提高,有必要调整税收体系的结构,加强直接税的改革和完善。如果需要增加直接税税负时,可以考虑适当降低间接税的税负水平。通过调整两类税之间的结构,使我国税收体系逐步形成直接税与间接税并重的格局。

2.调整增值税与营业税税负之间的结构

在增值税实行局部地由“生产型”向“消费型”转变之后,从税收负担来看,征收增值税和征收营业税的行业之间的税收负担发生改变。工业制造业的税收负担实质上有所下降,而以服务业为主的征收营业税的行业税负保持不变。由此形成了税制本身可能更有利于制造业的发展,而不是鼓励服务业发展的格局。所以,从平衡行业之间税负,鼓励服务业发展的角度来看,有必要在实行增值税改革的同时,必须兼顾到实行营业税的服务业税制调整问题。

从目标来看,理想的方案是建立现代增值税制度,在所有行业统一实行增值税,即推进增值税的“扩围”改革。但是由于这项改革涉及到中央财政和地方财政分税制体制的调整,所以其改革难度相当大。权益之计的办法是能否对营业税的税率或者是营业税税前扣除项目进行适当调整,以减轻行业之间税负不平衡带来的负面效应。

3.逐步调整中央税与地方税之间的结构

在1994年分税制改革以后形成的架构中,中央税和共享税大多为比较大的税种,税收规模相对较小的税种大多为地方税种。从改革和完善税制的过程来看,大税种的改革和完善相对得到重视,推进的速度也比较快,而地方税种的改革和完善相对滞后。因此有必要更加重视地方税的改革,加快地方税种改革的速度。

2003年以来,对于地方税种的改革得到高度重视,酝酿和准备改革的工作也紧锣密鼓地进行,但是由于各种原因,改革的进展还不是很大。其中一个重要原因在于地方政府的税权过小,地方税种改革的积极性主要还是在中央主管部门,调动地方政府的积极性显然不够,地方政府现在基本上“坐等听令”的状态。而中央主管部门在设计改革方案时,既要统筹全国,又要兼顾地方特点,所以改革难度也很大。建议在改革地方税的过程中,适当对地方政府下放税权,在调动中央和地方两个积极性的基础上,加快推进地方税的改革和完善。

4.调整环境保护税与非环境保护税收之间的结构

按照OECD的口径,环境保护税并不是一个特定的税种,而是包括能够直接对环境产生影响的一些税种,例如汽油税、对机动车的征税、污染税等等。为应对气候变化和节能减排需要,作为政府宏观调控工具之一的税收政策,不可避免地要进一步增加与环境相关的税收,在中共中央关于制定国民经济和社会发展第十二个五年规划的建议中已经明确提出开征环境保护税,比如碳税(从简化税制角度看,可以直接增加相关税目的消费税)。为了稳定宏观税负,在增加环境保护税收的同时,要适当降低非环境保护税收的税负,尤其对于发展新能源的产业需要实行税收优惠政策。

Orientation of Tax Policy for Promoting the Distribution Structure Adjustment of National Avenue

NI Hong-ri

(Development Research Center of the State Council,Beijing 100010,China)

To promote the substantial change of economic development modes and maintain stable and smooth rapid growth of economy,it is necessary to adjust the distribution structure of national avenue,to adjust the policies that improve the proportion of financial income in national avenue and to adjust structural tax-reduction policies.It is suggested to determine the mid-term tax policy orientation as stabilizing proportion,adjusting structure,flexible handling,and timely fine adjustment.From shortterm perspective,tax policies should adopt flexible handling and timely fine adjustment under the premise of stabilizing proportion,while from mid-term perspective,tax policies should adopt structural adjustment of tax system under the premise of stabilizing proportion.

economic development mode;national avenue;distribution structure;tax policy

F810

A

1674-8425(2011)06-0001-04

2011-03-15

倪红日(1951—),女,山东济南人,研究员,研究方向:财政税收。

(责任编辑 邝坦励)