新材料

——锂电池报告

2011-10-26方夏虹

新产业报告

新材料

——锂电池报告

报告关键要素

锂离子电池具有工作电压和比能量密度高、循环性好、无记忆效应等优点被广泛用于便携装置储能电池中,并在新能源汽车动力电池方面潜力巨大。本文对锂电产业及锂电池所属各类材料的现状和趋势进行了梳理。预计2013年,锂电材料用量规模有望在2010年基础上翻倍。

投资要点

◇ 锂电产业:高增长中孕育“火山爆发”。2010年全球锂电池总容量同比增长34.26%,锂电池各关键材料用量同比增长50%左右。鉴于新能源汽车的巨大市场,2013年锂电池所需总容量为58138MWh,与2010相比增长178%,届时对应的锂电材料有望翻倍。

◇ 正极材料:三元和锰酸锂前景看好。正极材料中钴酸锂仍占据主要份额,三元、锰酸锂和磷酸铁锂已被用于新能源汽车动力电池中,且三元增速靓丽。

◇ 负极材料:高容量电池的基石。炭材料是负极市场主流,而天然石墨因成本优势逐步侵蚀其它负极材料。人造石墨和中间相炭微球在动力电池领域更具竞争力,合金负极材料是高储能锂电池的首选。

◇ 电解液。电解液核心组分六氟磷酸锂国内市场占有率有望进一步提高,新型锂盐Li2B12F12具有优良的高温稳定性而受到重视。目前电解液领域的研究重点是添加剂选型与配比。

◇ 隔膜。隔膜呈现三个梯队,国内三巨头星源材质、金辉高科和新乡格瑞恩市场占有率逐步提升,但动力电池用隔膜品质仍需提升。其它材料:中科英华下属的联合铜箔(惠州)占据铜箔主要市场。

◇ 投资策略:综合政策、技术和产业链整合优势考虑,建议关注杉杉股份、中国宝安、当升科技、江苏国泰、佛塑股份、新宙邦、九九久、多氟多、江特电机、云天化、南洋科技。

◇ 分析提示:技术开发风险以及新能源汽车用动力锂电池市场的不确定性。

全球资源紧缺和环境恶化使人类发展面临严峻挑战,低碳经济以及全球可持续发展战略使以储能技术为基础的新能源汽车受到各国政府关注,目前主要包括镍氢和锂电池。新能源汽车发展的核心技术包括动力电池、发动机系统和电控系统,其中动力电池被比喻为其“心脏”,成本占比50%。随着锂电池性价比的提高,将逐步替代镍氢电池成为新能源汽车用动力电池的主流。

1.锂电池概述

1.1 锂电池原理

锂离子电池商业化应用起始于20世纪90年代,日本索尼公司使用焦炭作为负极材料,从而克服金属锂电池可能导致起火甚至爆炸的缺陷。其工作原理是在充放电过程中,锂离子通过导电电解液在正极-负极-正极之间像运动员一样来回跑动,故俗称“摇椅式”电池,简称锂电池或LIB。

图1 锂电池原理示意图

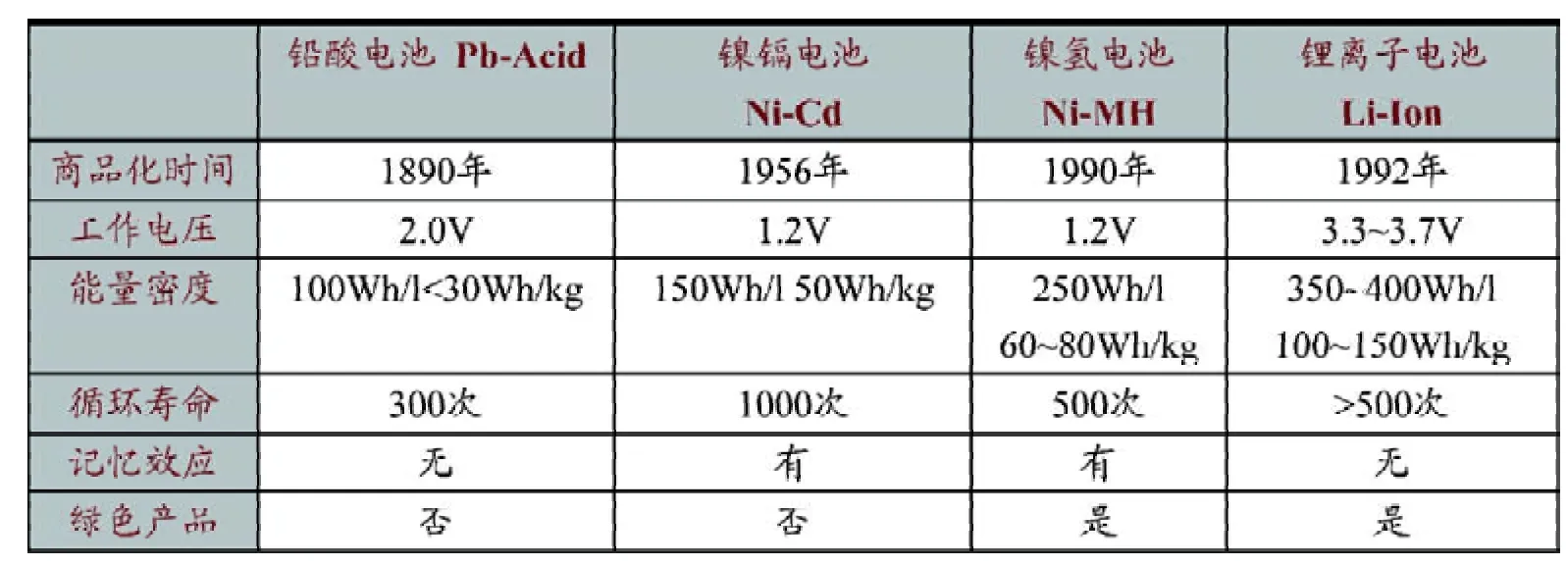

表1 二次电池性能比较

同其它二次电池相比,锂电池具有无记忆效应、比容量高以及可快速充放电等优点而被广泛用于储能电池,且特别在新能源汽车动力电池领域极具竞争力。

1.2 锂电池组成

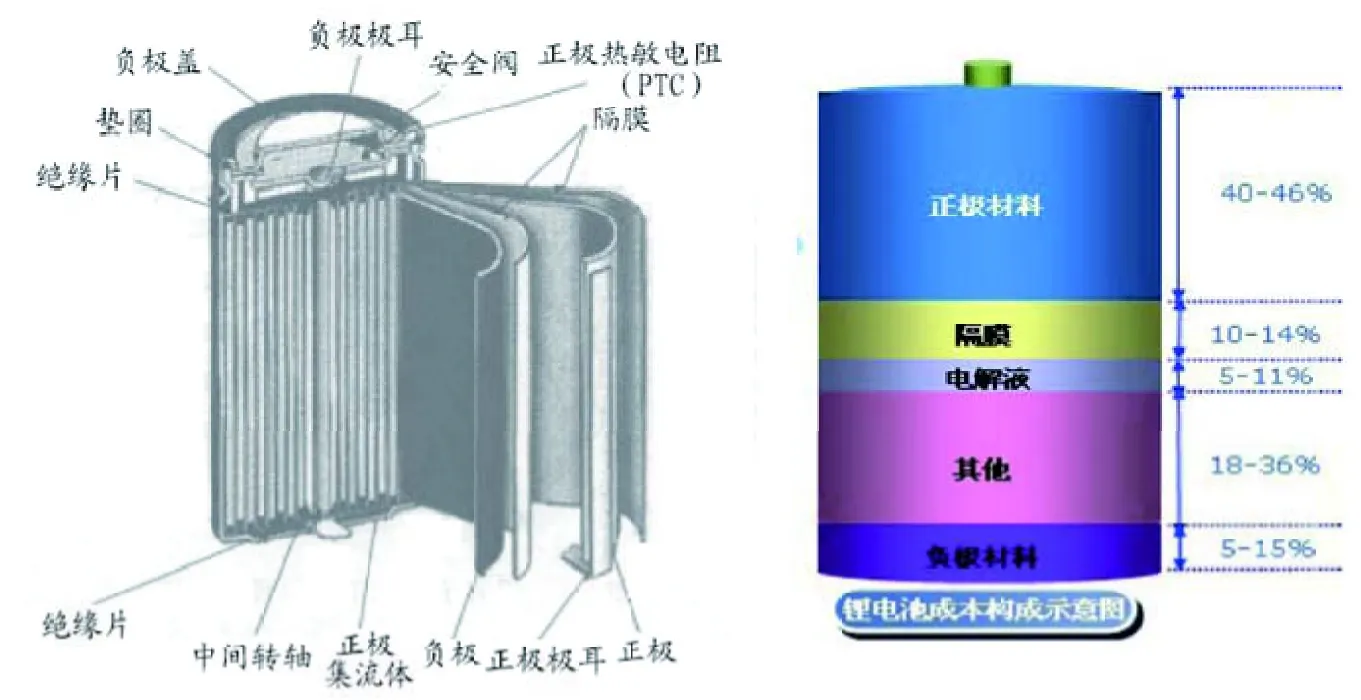

图2 锂电池构成及成本组成

锂电池主要由正极、负极、电解液、隔膜四种关键材料和辅助材料如容器、正/负极集流体、绝缘片、极耳、安全阀等构成。就成本构成而言:正极材料比重最大,占比40~46%,其次是隔膜、负极和电解液。

1.3 锂电池分类

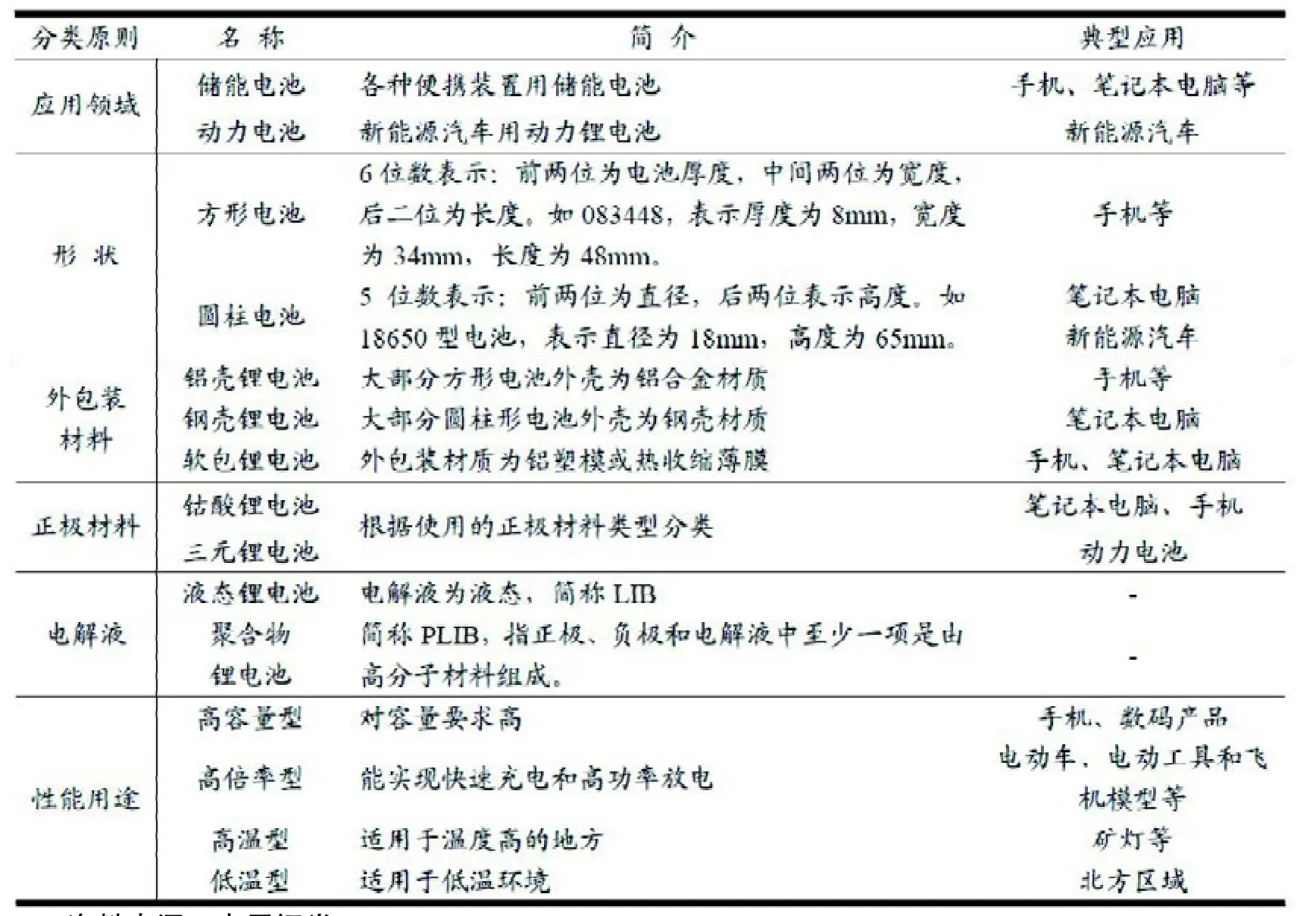

锂电池可根据应用领域、形状、正极材料、电解液、外壳包装材质等进行分类。结合日本IIT(Institute of Information Technology ,工业信息研究院,简称IIT) 统计惯例和业界习俗,本文采纳如下两类分类方法:一是根据应用领域分为储能电池和动力电池。二是结合形状和外包装材料分为方形锂电池(Prismatic LIBPr LIB)、圆柱锂电池(Cylindrical LIB-Cy LIB) 和软包锂电池(Pouch LIB)。

表2 锂电池分类及应用

2010年,圆柱和方形锂电池出货占比均为41.8%,软包锂电池占比16.4%。

图3 不同类型电池出货比例(2010年)

1.4 锂电池应用

锂电池应用分便携装置用储能电池和新能源汽车用动力电池。前者主要包括3C产品,即计算机、通讯和消费电子产品。动力电池包括电动自行车和新能源汽车以及电动工具等领域。随着锂电池性价比的进一步提高,未来将向大规模太阳能系统、电网调峰、住家电力储存设施方面延伸。

图4 锂电池应用演变

2. 锂电材料

2.1材料:锂电池之基石

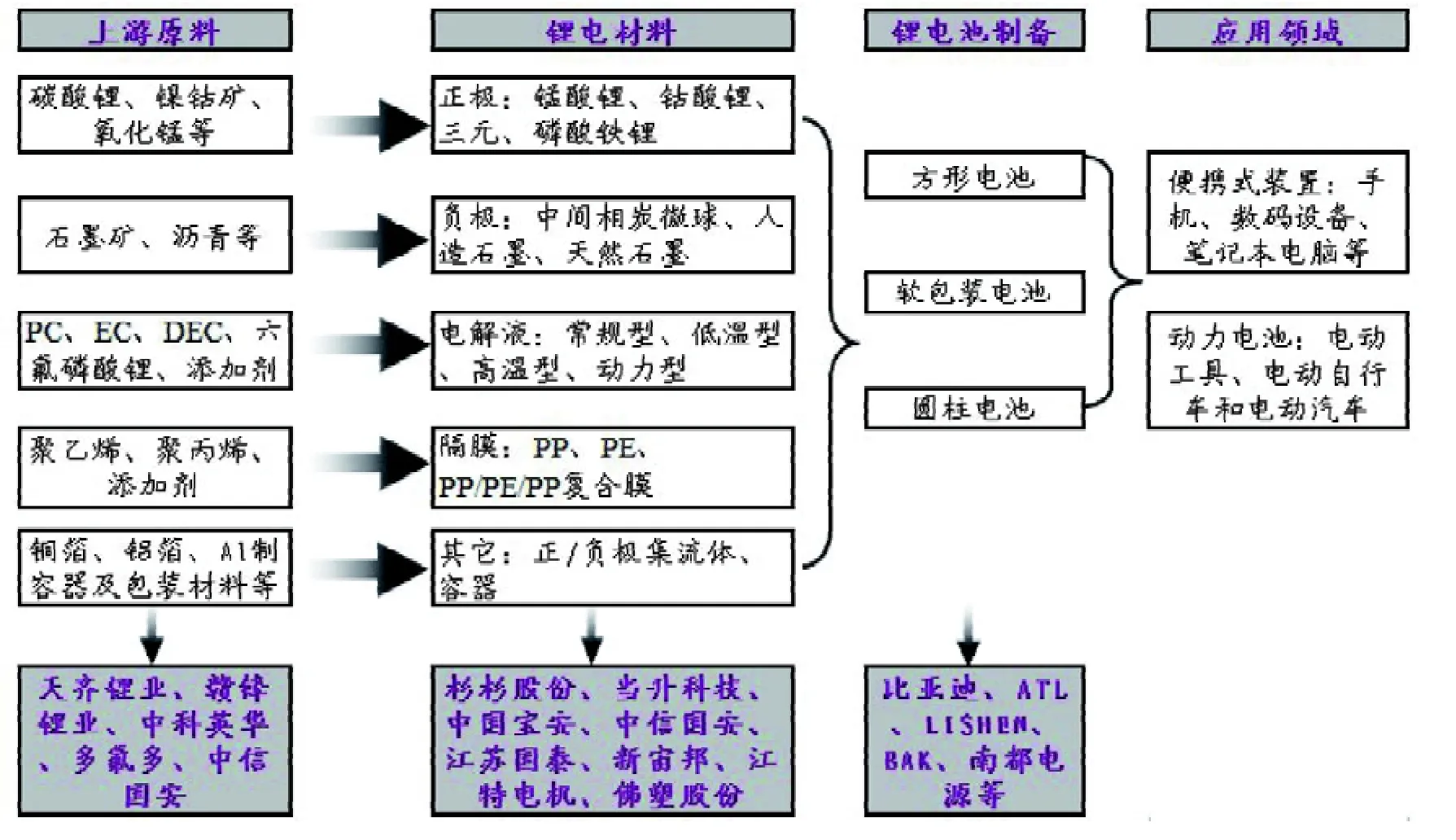

图5 锂电产业链

锂电产业链包括上游原料、中游锂电材料和锂电池制备及下游锂电池应用。锂电材料在锂电产业链中的重要性概括为:一是锂电池性能60%是由材料性能决定的;二是锂电池应用的推广与普及由其性价比决定,而锂电材料在锂电池成本组成中占据重要份额。下面就锂电材料的现状、未来发展趋势及市场进行梳理与归纳,并对动力电池用锂电材料进行重点分析。

2.2 正极材料

2.2.1 简介

目前,商业化用正极材料主要包括钴酸锂(LCO)、镍酸锂(LNO)、镍钴锰酸锂(NMC,简称三元)、锰酸锂(LMO)、磷酸铁锂(LFP)等。正极材料性能的主要评价指标包括工作电压、比容量、首次效率、压实密度以及循环性等。

表3 主要正极材料及性能指标

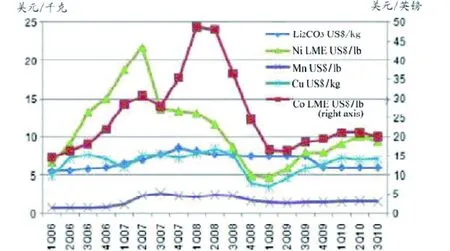

图6 主要正极材料价格变化曲线 单位:日元/千克

图7 正极材料相关金属期货价格曲线

2.2.2 动力电池用正极材料

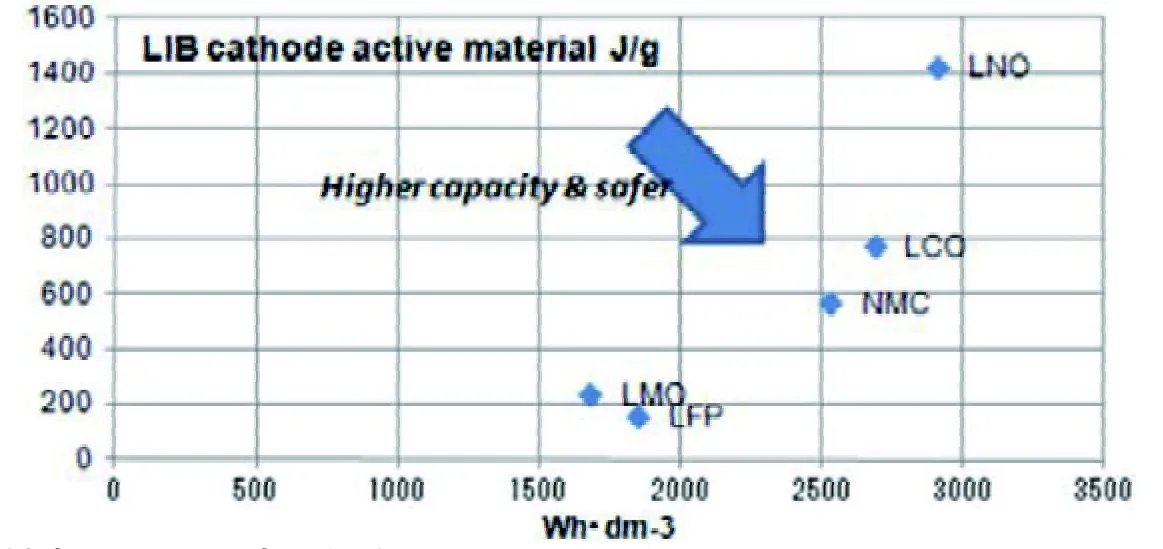

综合考虑正极材料能量密度与发热量:三元材料、锰酸锂、磷酸铁锂以及掺杂改性后的镍酸锂(NCA,Li(Ni_Co_Al)O2)已用于动力电池中。特别地,三元材料和锰酸锂前景看好。

图8 正极材料产品体积能量密度与发热量 单位:焦耳/克

2.2.3 现状及发展趋势

作为动力锂电池正极材料,安全性尤为重要,其次是高功率充放电、高能量密度以及环境友好和价格便宜。其中,评价安全性的两个重要指标是充电时形成枝晶的难易程度和氧化-还原反应温度。下对储能和动力电池用各类正极材料现状及发展趋势进行归纳:

钴酸锂(LCO)。钴酸锂正极材料自锂电池研发成功以来一直被应用,目前在手机和笔记本电脑方面占据90%的市场。其特点是压实密度高,单位体积能量密度为808mAh,且Li/Co 十分重要,一般都小于1。

习近平总书记在全国高校思想政治工作会议上指出:要做好在高校教师和学生中发展党员工作,加强党员队伍教育管理,使每个师生党员都做到在党爱党、在党言党、在党为党。学生公寓是高校育人的重要阵地,要积极推进党组织进公寓,以党员工作站为抓手,以改革创新的精神,积极实施“党建进学生公寓工程”将党建工作延伸进学生公寓,打通整个党组织“神经末梢”,充分发挥了党员在生活中的各种模范带头作用。

由于手机电池的迅速发展,需要适应3C~4C的高倍率放电要求,希望正极材料粒径由过去的大颗粒向小型化发展,理想是控制在5~10μm以保证电极密度。主要研究影响材料粒径和特性的因素,包括原料、沉淀方式、pH值、反应温度等。同时通过研究掺杂以提高充电电压而提高能量密度。

镍酸锂(LNO)。其特点为能量密度高,但安全性欠佳,须掺杂后方能使用。该材料Ni含量须严格控制,因Ni+容易占据Li+的位置。研究重点在LNO中掺杂Mn、Al和Co等,可以提高材料安全性,如LiNi0.8Co0.15Al0.05O2材料与氧的热反应温度由200℃增加到310℃,可用于动力电池中。制备方法中的溅射干燥法已在业界推广,该方案来于户田工业(Toda Kogyo)。

锰系正极材料。该材料特点是锰资源丰富,环境友好且价格便宜。目前已报道的锰系材料包括尖晶石型LiMn2O4、尖晶石型Li2Mn2O4、斜方晶形LiMnO2、层状LiMnO2、O2型Li0.7MnO2、Li0.33MnO2等。其中,有潜力的Mn系正极材料是LiMn2O4、斜方晶形LiMnO2和层状Mn基材料如LiNixMnyCo1-x-yO2(三元材料,NMC)和 LiMnxNi1-xO2。

尖晶石锰酸锂LiMn2O4材料在进入过充状态时,Li+继续脱嵌,结构转变为层状LiMnO2,从而避免金属析出而引起内部短路,同时其氧化还原温度高达250℃,故具有优异的安全性,被认为是新能源汽车动力电池的最佳选择,其研究热点在于优化制备工艺和掺杂,如掺杂Mg和Al以克服高温容量衰减问题。

三元材料为基于六方晶系中的a-NaFeO2层状结构,其特点是引入Co能减少阳离子混合占位情况,有效稳定材料的层状结构;引入Ni可提高材料的容量;引入Mn可降低材料成本和提高材料的安全性。研究热点在于调节Mn、Ni、Co三者的比例,在新能源汽车用动力电池中前景看好,目前已有532、442等配比。

同时,业界也致力于发展一种具有层状结构固溶体材料—Li2MnO3与LiMO2(M=Co、Ni、Mn等各种金属),其特点是层状数可能超于275层的理论上限,结构上具有一个锂层和各种过渡金属层(Co、Ni、Mn等),初始充电会造成钴、镍、锰等元素迁移至锂层从而形成稳定结构,比容量超过250mAh/g,对锂电位提高至5V。

磷酸盐体系(LMPO4)正极材料。该类材料包括橄榄石型和磷酸钒盐两类。

橄榄石型结构的磷酸铁锂(LFP,LiFePO4)内的P和O紧密结合,在高温下也不会释放出气体,其氧化还原温度达400℃,故具有高安全性特点。但LFP在实用化的同时其低电压弱点和材料一致性方面不稳定使其在业界出现了不同声音,目前国内锂电供应商比较偏向于使用LFP。但对LFP材料而言,还有包覆碳和碳热还原两大核心专利技术问题无法回避。采用Mn置换Fe后的磷酸锰锂 (LMP,LiMnPO4)的对锂电位比LFP高出0.7V达4.1V,锂电池中高的电压意味着高的能量密度,业界正加速利用LMP材料的进展。

单斜结构的磷酸钒盐(Li3V2(PO4)3)的理论容量为332mAh/g,对锂电位为4.8V,具有高的锂扩散系数和优良的安全性,且原料价格便宜,在动力锂电池中颇受关注。目前研究热点在于优化制备工艺,同时通过包覆、掺杂等工艺来改善材料的电导率,从而提高材料的充放电循环性。

另外,鉴于目前商业化正极材料比能量密度均未超过200mAh/g,研究热点还包括不受金属资源限制、比容量在400~600mAh/g的有机化合物正极材料,如红氨酸等。

图9 商业化正极材料及其发展趋势

2.2.4 市场分析

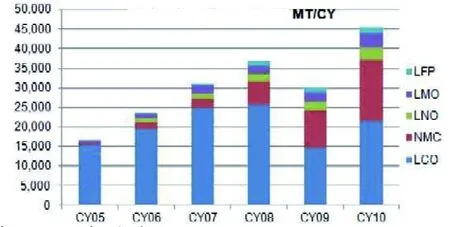

市场显示:2010年全球正极材料用量45530吨,同比增长50%。其中,钴酸锂用量最大为21440吨,同比增长40%,但占比从2009年的50%下降至47%;而三元正极材料用量为15730吨,占比从2009年的31%上升至2010年的35%;镍酸锂总比基本持平,而磷酸铁锂占比则从5%下降至4%。

图10 2005年~2010年正极材料需求量

图11 不同正极材料市场占有率比较

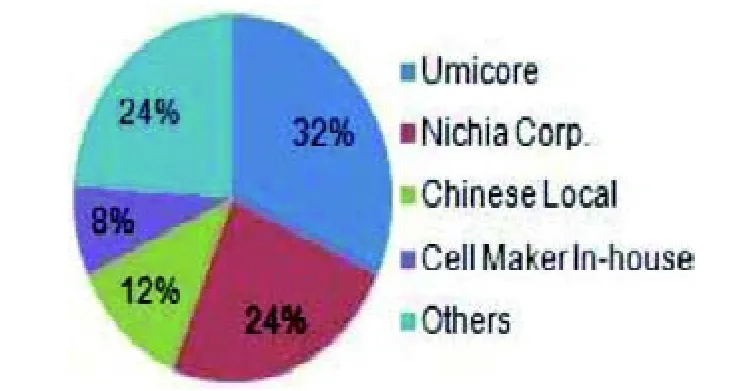

从供应商市场占有率看:优美科(Umicore)和日亚化学(Nichia Corp.)的冠亚军地位仍难以撼动,分别占比32%和24%,国内领头羊则归属当升科技。

图12 2010年正极材料制备商市场占有率

具体各类正极材料的市场占有率显示:日本企业在钴酸锂和三元方面优势显著,其中与杉杉股份联姻的户田工业在三元和镍酸锂方面具有技术优势。国内当升科技的钴酸锂产品已进入高端领域。

表4 正极材料主要供应商

2. 3 负极材料

2.3.1 简介

目前,负极材料种类包括人造石墨(Artificial)、天然石墨(NG core)、中间相炭微球(Meso-phase)、无定形炭(Low-crystallinity carbon)、合金(Metal Type)和钛酸锂(LTO)等,其中无定形炭包括软炭(Soft carbon)和硬炭(Hard carbon)两种。负极材料主要性能指标有比容量、首次效率、循环性、灰分、压实密度等。其中,天然石墨特点是成本低和比容量高,循环性能略差;而人造石墨和中间相炭微球则具有优良的循环性和稳定性,由于需进行高温石墨化处理,对应材料成本增加。

表5 商业化负极材料及主要性能指标

2.3.2 动力电池用负极材料

天然石墨、人造石墨和中间相炭微球均已用于动力电池中。动力电池负极材料的选择主要取决于两方面:一是电池制备供应商的制备工艺与体系;二是权衡容量与成本之间的关系。结合前述材料特点为:在成本优势方面首选当属天然石墨,但如考虑周期性和稳定性,人造石墨和中间相炭微球则更具竞争力。

同时,钛酸锂(LTO)由于其高安全性也将有望用于动力电池负极材料,而硬炭(Hard Carbon)在HEV中则颇受关注。

2.3.3 发展趋势

面对动力电池和大型储能电池两方面应用,负极材料发展包括两方面:一是提高安全性和寿命;二是提高材料比容量。

动力电池中的中间相炭微球用量占比虽然下降,但总体用量基本稳定,由于具有优良的稳定性和循环性,将受益于新能源汽车而迎来发展的第二波春天,未来将向小颗粒方向发展。对动力电池用人造石墨和天然石墨,研究重点在于进一步改善加工性能、提高压实密度和性价比。另外,钛酸锂和硬炭研究颇受关注。

钛酸锂:安全首选

由于炭材料对锂电位仅为0.1V左右,当电池过充时,碳电极表面易析出金属锂,会形成枝晶而引起短路,给电池安全和循环特性造成一定影响。同时,锂离子在反复地插入和脱嵌过程中,会使碳材料结构受到破坏而导致容量衰减。

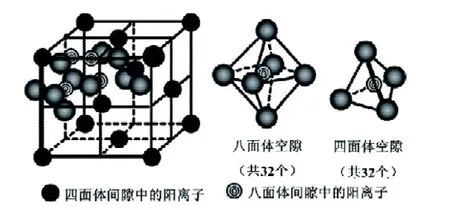

图13 尖晶石结构示意图

尖晶石型钛酸锂(Li4Ti5O12,简称LTO)为面心立方结构,O2-构成FCC点阵,位于32e的位置,部分锂离子位于四面体8a位置,其余锂离子与钛离子(Li:Ti=1:5)位于八面体16d位置,即可表述为[Li]8a[Li1/3Ti5/3]16d[O4]32e,晶格常数a=0.8364nm。由于其特殊结构,锂离子在反复插入和脱嵌过程中对结构几乎无影响,晶格常数a仅增加到0.837nm,故被称为“零应变”材料,具有优良的循环性。另外,LTO的对锂电位高达1.5V,从根源上解决了析锂的问题。可见,LTO由于安全性和循环特性优良而值得关注。美中不足的是钛酸锂的理论容量仅为175mAh/g,实际容量保持在160mAh/g。

硬炭:高倍率特性

HEV用锂电池须要足够宽的工作电压窗口,才能在高倍率下应用。由于硬炭中具有可以储存锂原子的微孔,作为负极材料时将使锂电池工作电压窗口变宽,即在不同倍率下充放电均具有高的输入和输出功率。日本吴羽化学在硬炭领域具有绝对领先优势,国内的上海杉杉在硬炭材料方面具有一定优势。

合金负极材料:高容量储能电池基石

主流负极材料炭的理论比容量为372mAh/g,目前天然石墨比容量已达370mAh/g,基本接近理论极值。合金类负极材料理论容量是石墨的3~11倍,主要包括Sn、Si以及它们形成的氧化物等。纯Sn和Si在饱和嵌锂时将分别形成Li4.4Sn和Li4.4Si,对应的理论比容量分别为931和4200mAh/g。由于在反复充放电过程中,因充电前后晶体结构差异导致巨大的体积变化使其均不能单独运用。

以Si合金负极材料为例:它属于立方结构,除具备高容量特点外,其放电平台为0.4V,高于碳类材料的0.1V,故在充放电过程中不易引起锂枝晶在电极表面形成。由于纯硅合金负极材料在饱和嵌锂前后体积变化达400%,将导致电极粉化等不足,使其不能单独应用。为解决巨大体积膨胀带来的问题,实际应用与研究分两部分:一是制备硅基薄膜负极材料,其应用局限于微型电池中;二是制备Si基复合负极材料,利用基体性质缓冲体积变化,其中Si-C 复合负极材料成为研究主流。Si-C 复合材料研究重点是选取合理的炭和硅前驱物,通过一定工艺手段或化学反应后,最终使硅、硅的氧化物均匀分布在炭基体中,从而得到Si-C 复合负极材料,希望分布在炭基体中的硅和硅氧化物为超细颗粒,以便充分利用材料的纳米效应来克服体积变化带来的缺陷。目前,Si-C 负极材料已首先在高容量电池中少量商业化应用。

图14 硅负极材料充电前后结构变化示意图

同时,鉴于钛酸锂和硅合金负极材料的优缺点,有望将合金类材料与钛酸锂材料复合实现容量与安全性的兼顾,从而将硅基合金负极材料逐步过渡于动力电池中。

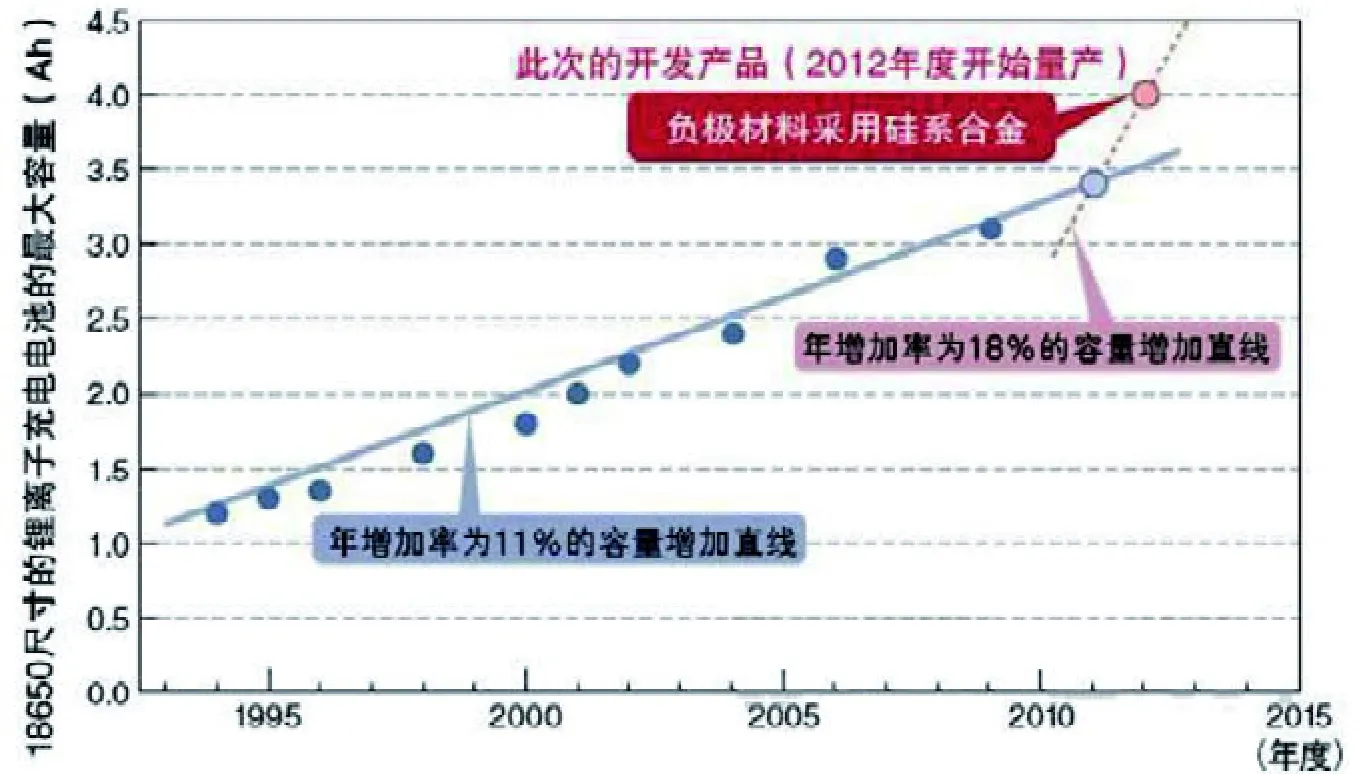

再从18650电池的容量发展趋势看:由于负极材料引入硅系合金,单体电池容量年均增长率将从过去10年的11%提高到2012年的18%,进一步证明锂电产业发展史是由对应锂电材料推动的。另外,当单体电池容量大于3.4Ah甚至更高时,不能仅依靠电池设计和制备工艺优化而获得,对应的锂电材料须采用合金类新型负极材料。

图15 18650单体电池容量发展趋势

2010年全球合金负极材料使用175吨,而2009年仅为74吨,同比增长123%。

图16 合金负极材料需求量

总之,商品化负极材料目前仍以石墨类炭材料为主,合金和钛酸锂负极材料是目前的研究热点,特别是中间相炭微球有望受益于新能源汽车迎来第二波发展春天。

图17 商业化负极材料及其发展趋势

2.3.4 市场分析

2010年,全球负极材料用量为26650吨,同比增长50%,增速较高的原因是受2009年全球国际金融危机影响,09年负极用量出现16%的负增长。

图18 2005~2010年负极材料需求量

目前负极市场的整体格局仍以炭材料为主,新型负极材料诸如钛酸锂、合金、无定形炭等市场份额仍然较小。其中,天然石墨因其价格上的优势逐步侵蚀人造石墨的份额,从2007年的38%增长到2010年的51.9%;人造石墨所占份额相对比较稳定,而中间相炭微球市场流失较大,从2007年的21%下降到2010年的9%。

图19 不同负极材料市场占有率

图20 2010年负极材料制备商市场占有率

从负极材料供应商来看:日立化成(Hitachi Chemical)和日本炭素(Nippon Carbon)仍保持冠亚军的宝座,而国内则是中国宝安和杉杉股份。

表6 不同负极材料主要供应商

对具体负极材料供应商来看:天然石墨方面是日本炭素和中国宝安旗下的深圳贝特瑞;人造石墨类日立化成的MAGD系列产品占据主导地位,其次是上海杉杉的FSN和3H系列;中间相炭微球依次为JFE Chemical和上海杉杉。

2.4 电解液

2.4.1 简介

电解液是锂电池的血液,其组成包括锂盐(电解质)、溶剂和添加剂。目前电解液体系已发展至第三代。

表7 电解液组成及发展历史

电解液中的六氟磷酸锂锂盐国产化率仍比较低,其市场主要被关东电化学、STELLA 、森田化学等日本企业垄断。国内目前仅有天津金牛能实现工业化生产,年产量250吨,产品全部自用不对外销售,多氟多、江苏国泰等仍处于试生产阶段。

2.4.2 发展趋势

锂电池根据电解液分为液态和聚合物锂电池,对应电解液发展方向分别为:液态锂电池用电解液。研究重点包括两方面:添加剂和替代型锂盐研发。

对第二代和第三代功能电解液而言,其理念是通过纳米膜控制技术将正极、负极的界面化学反应区分开来,主要添加剂类型包括阻燃添加剂、导电添加剂、成膜添加剂、耐过充过放添加剂、耐高/低温添加剂等。在电解液中,添加剂优先于溶剂在正极表面发生分解反应,要求添加剂的氧化分解电位略低,但又不易被还原。典型添加剂物质有联苯(BP)和邻位三联苯(OTP),它们在正极表面形成导电性质的ECM 膜。

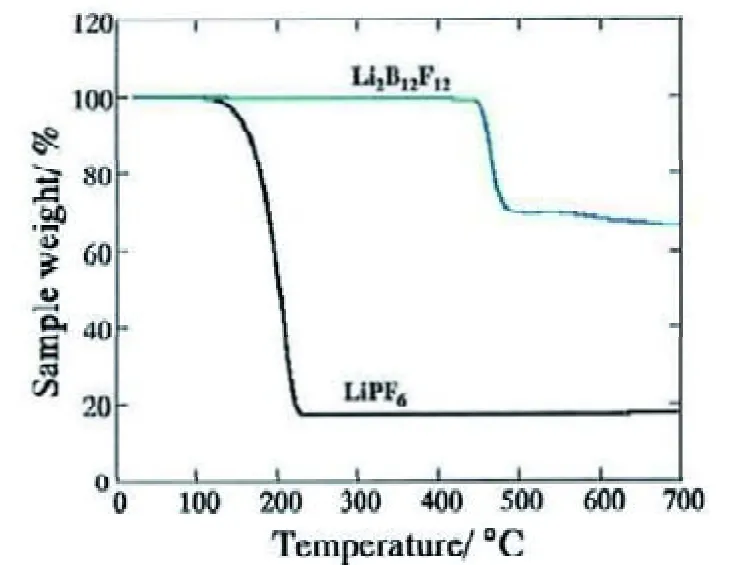

就新型锂盐而言,Li2B12F12由于在400℃仍保持很好的稳定性,对解决动力电池的安全性有重要意义,已逐步进入商业化应用。

图21 锂盐稳定性对比

聚合物锂电池用电解质。聚合物电解质是未来的重要发展方向,可分为两种:一是全固态电解质,由聚合物主体和碱金属盐组成,由于常温下离子电导率较低,适于高温使用;二是凝胶电解质,极性溶剂作为增塑剂形成聚合物膜。凝胶电解质又分为热塑性凝胶和交叉性凝胶。凝胶电解质目前已商业化,但市场份额不到10%。

凝胶聚合物电解质的研究集中在PEO基、PVDF基、PAN基等领域,通过溶解对应的聚合物冷却后得到,在室温下变成弹性凝胶,离子电导率与液态电解液在同一水平。

2.4.3 市场分析

2010年电解液需求量为18200吨,同比增长60%。位居前列的仍是日本宇部(Ube Industries)和韩国Chiel,江苏国泰仍为国内电解液龙头。

图22 2010年电解液市场占有率统计

2.5 隔膜

2.5.1 简介

隔膜是一种多孔性塑料薄膜,种类包括织造膜,非织造膜(无纺布),微孔膜,复合膜,隔膜纸,碾压膜等几类,但目前商业化应用的主要是聚烯烃微孔膜,包括单层PP(聚丙烯)、单层PE(聚乙烯)以及三层PP/PE/PP 复合膜。隔膜核心功能是保证离子在正负极迁移的同时阻止电极接触,主要参数包括厚度、孔径、刺穿强度、闭孔温度等。

表8 隔膜主要参数及目标值

隔膜制备技术包括干法和湿法两大类,前者可分为单向拉伸和双向拉伸两种,它们各有优缺点。隔膜制备关键技术仍被日本和美国垄断,特变是高端产品如动力电池用隔膜几乎完全依赖进口。其技术难点表现在两方面:造孔技术及基体材料,前者包括隔膜造孔工艺、生产设备及产品稳定性;而基体材料包括聚丙烯、聚乙烯和添加剂。

所采用基体材料对隔膜力学性能以及与电解液的浸润度有直接联系。世界前三大隔膜生产商日本旭化成 (Asahi Kasei) 、美国Polypore(Celgard)、日本东燃化学(Tonen)都有自己独立的高分子实验室,并且化学背景非常深厚。

表9 隔膜制备工艺及优缺点

2.5.2 动力电池用隔膜及发展趋势

在动力电池隔膜方面,特别关注成本和安全性,美国Polypore和日本东燃倾向于使用干法工艺制备的PP膜。为进一步提高隔膜的耐热性,隔膜研究重点包括高耐热性无纺布隔膜和陶瓷隔膜,如直接使用高耐热性纤维素和聚对苯二甲酸乙二酯(PET)的无纺布隔膜,其倍率特性和充放电循环性能均优于PP隔膜。陶瓷隔膜是指在多孔PP隔膜两面形成厚度2~5μm的金属氧化物陶瓷层如氧化铝(Al2O3),目的是防止大电流通过时发生内部短路。

从隔膜厚度看:常规储能电池用隔膜厚度一般小于25μm,动力电池用隔膜则厚至40μm,隔膜越厚电池强度越高,在组装时不易被刺破。为进一步提高储能电池容量,希望制备厚度小于15μm的锂电池隔膜,该类隔膜有望通过在平面上高速地涂敷金属氧化物凝胶然后分成独立的隔膜。

另外,前述的凝胶聚合物电解质充当电解质和隔膜双重作用,但欲进一步取代PE、PP隔膜市场,还需要进一步研究其热力学稳定性,解决导电率下降等不足。

2.5.3 市场分析

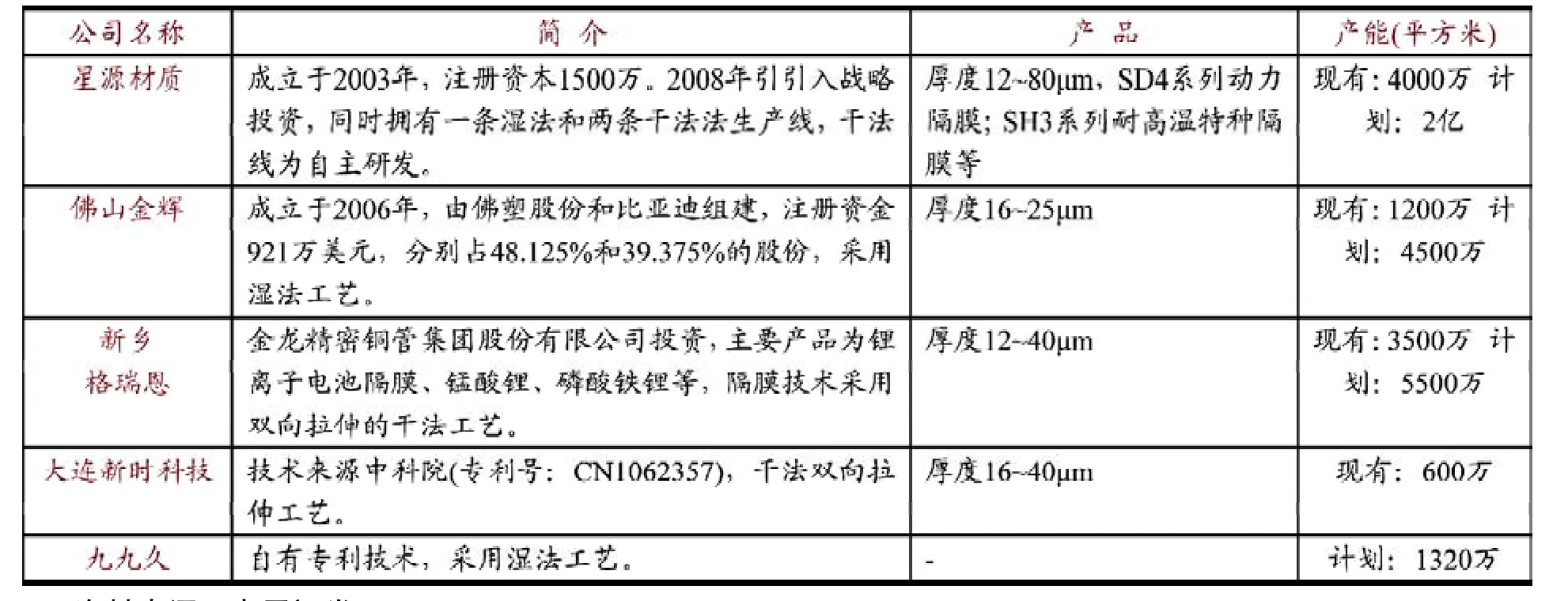

2010年隔膜需求量为3.69亿平方米,同比增长45%。全球隔膜制造商分为三个梯队:第一是日本旭化成、美国Polypore和日本东燃,市场占比70%;第二梯队为日本宇部(Ube Industries)、美国Entek和Sk,占比约25%;第三梯队主要来于中国隔膜“三巨头”,包括星源材质(Shenzhen Senior Technology Material)、金辉高科(Foshan Jinhui H-Tech) 和新乡格瑞恩(Xinxiang Green New Energy) ,产品目前主要集中在中低端领域,市场占比仅4%。

图23 2010年隔膜制造商市场占有率

表10 国内隔膜情况统计

2.6 其它材料

除上述中关键材料外,锂电池辅助材料主要包括:正极集流体用铝箔、负极集流体用铜箔,以及外包装材料。

正极集流体材料-铝箔。2010年全球铝箔需求量为8156吨,对于便携式装置用铝箔厚度为15~20μm;而动力电池用则厚至30μm,且强度和均匀度要求更严。日本、韩国和中国锂电池用铝箔一般都由本土自给,国内铝箔供应商主要包括:西南铝业、美铝(上海)有限公司、深圳福来顺等。

负极集流体材料-铜箔。目前,负极集流体铜箔主流厚度为8~10μm,包括冷轧铜箔和电解铜箔两类,且后者占据90%的市场份额。由于铜比重(8.9g/cm3)是铝(2.7 g/cm3)的三倍多,在电池组分中重量也大,在动力电池中尤为显著,希望越薄越好。同时还需兼顾强度因素,尤其对于选用合金负极材料后因电极膨胀大导致应变大,希望利用铜箔的强度来抑制部分应变。佛冈建滔实业有限公司和联合铜箔(惠州)有限公司为国内有名的铜箔供应商,且中科英华(600110. SH)持有联合铜箔75%的股份。

3.锂电池市场分析

锂电产业属于下游驱动型,下游需求将直接影响锂电池和锂电材料的需求。而影响锂电池下游需求的主要因素包括:政策、国际经济环境、电池性价比等。

3. 1储能电池:持续高增长

储能电池主要用于笔记本电脑、手机以及其它装置中。

3.1.1 笔记本电脑

2010年,NBPC(Notebook PC ,笔记本电脑)销量为2亿台,同比增长24.1%;预计2011~2015保持16%的增速水平,2015年销量预计可达4.3亿台,笔记本的增速也高于台式机同期10%的水平。

图24 全球电脑需求预测

3.1.2 手机

手机未来增量需求分为新增和替代两类,2010年全球手机总量为51亿只,同比增长15.2%,其中新增手机5.5亿只,替代手机7.52亿只;2011~2015年年均复合增长率为7.85%,预计2015年全球手机总量为69亿只。

图25 全球手机需求预测

3.1.3 其它装置

其它便携装置包括电动工具(PT-Power Tools)、数码相机(DSC-Digital Still Camera)、便携摄像机(CAM-Camcorder)、数码音乐播放器(DMP-Digital Music Player)、游戏机(Game)和平板电脑(Tablet)。2010年该类需求总量为4.41亿台,同比增长6.52%;预计2011年同比增速10.98%,累计出货4.89亿台。其中平板电脑增速靓丽,它已成为笔记本电脑的最大竞争对手,高速增长因素之一是受益于锂电池小型化以及比能量密度的提高。

图26 其它装置需求预测

3.2动力电池:市场惊人

3.2.1 简介

电动汽车(xEV)根据动力提供方式可分为BEV、HEV和PHEV。BEV(Battery Electric Vehicle,也简称EV)指纯电动汽车,动力电源由锂电池、镍氢电池、超级电容器等二次电池供给;HEV(Hybrid Electric Vehicle) 指混合动力汽车,电池一般用于启动和加速,汽油用于正常行驶,二次电池包括高功率锂电、镍氢和超级电容器等,容量一般在10Ah左右,主要靠刹车回收能量。PHEV(Plug-in Hybrid Electric Vehicle)为插电式混合动力汽车,可同时依靠电池和汽油作为动力行驶,对电池要求兼顾容量型和功率型。

汽车用动力锂电池通过将多块圆柱电池或软包电池以串、并联形式组合起来。其中,18650圆柱电池从其诞生起一直用到现在,体积能量密度已提高近4倍,可视为锂电池发展的缩影。对容量为8Wh的18650电池,一部手机用量仅为0.4颗,而小型纯电动汽车则需2500颗,是其用量的6250倍,对应的锂电材料呈现几何级数的增长。

资料来源:技术在线,中原证券

3.2.2 新能源汽车:政策给力

世界各国对新能源汽车支持包括政策导向和资金补贴。在中国七大战略性新兴产业中,新能源汽车也包括其中,而新材料则是作为其它战略产业的基石。

表11 世界各国对新能源汽车支持政策列表

表12 美国加利福尼亚州ZEV法案

其中,美国加利福尼亚州颁布的ZEV法案对新能源汽车销售进行强制规定,并量化销售指标。ZEV全称是Zero Emission Vehicle,即零排放汽车。该法案规定:除了纯粹的ZEV(EV或者FCV-燃料电池车)之外,PHEV、HEV符合尾气排放标准“SULEV”的发动机车也必须达到一定的比例,对于无法达到规定销量的厂商将根据数量支付罚金。

同时,ZEV方案还给出了更优惠的补贴政策,对同一型号同一价格的BEV,扣除所有补贴之后,日本实际售价为240万日元,而加利福尼亚州则为166万日元。

2009年,丰田、日产、本田、美国通用汽车、美国福特和美国克莱斯勒等6家公司成为ZEV法案的对象。当年,丰田在该州售出26万辆汽车,对应的ZEV销售量也增加,到2011年前需要销售3000辆左右计划推出的iQEV或1000辆的FCV(二者数量不同是因为续航距离不同,导致数量计算方法也不同)。同样,本田则需销售1200辆计划中的飞度EV,日产为1000辆的LEAF(中文名:聆风)。

3.2.3 市场分析

2010年年末,配置锂动力电池的日产LEAF BEV 和GM Chevy Volt PHEV两款新能源汽车上市。LEAF纯电动汽车的“心脏”-锂动力电池由AESC (AESCAutomotive Energy Supply Corporation 是由日产汽车株式会社(日产)与日本电气株式会社(NEC)、NEC东金株式会社(NEC东金)成立的合资公司)提供,电池容量为24KWh。而GM推出的Chevy Volt PHEV 采用的动力锂电池由LGC提供,电池容量为16KWh,并已交付5000台车的动力锂电池。

图28 电动汽车统计及预测

2010年全球xEV市场统计显示:采用NiMH的HEV约为83万台,而使用锂动力电池的新能源汽车大概为3万台,同比增长率分别为15.5%和158%。2011年,随着聆风和Volt的问世,锂电池在xEV方面将可能呈现爆发式增长,新能源汽车用锂电池数将达24.5万台,同比增长690%。从总体趋势看:随着高性价比锂电池的推出,镍氢电池在新能源汽车领域的市场份额将逐步被锂电池所替代,预计到2013年,锂电池将成为新能源汽车动力电池的主流。

3.3 锂电市场:高增长中孕育爆发

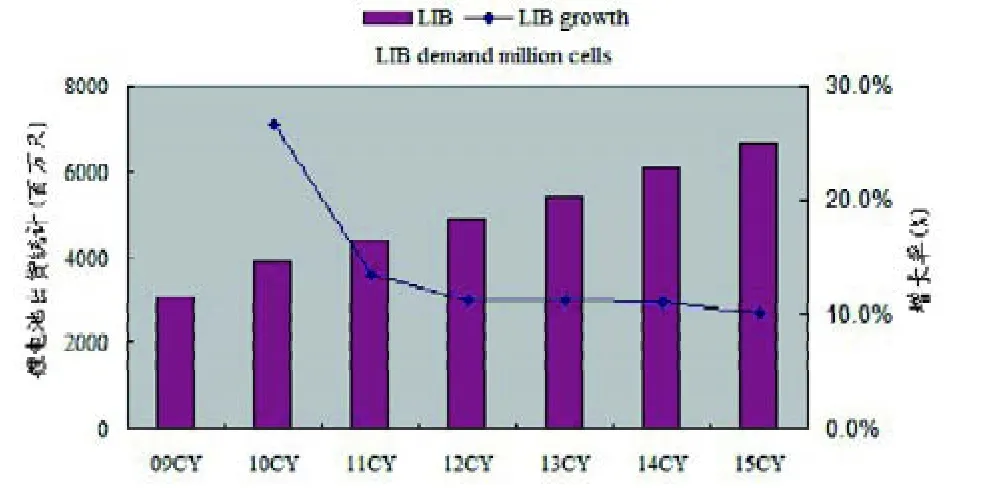

2010年各领域所需锂电池出货总量为38.84亿只,同比增长26.65%。预计2011年可达44亿只,增速为13.4%,后期年均增速基本保持为10%。

图29 含xEV在内的锂电池出货统计及预测

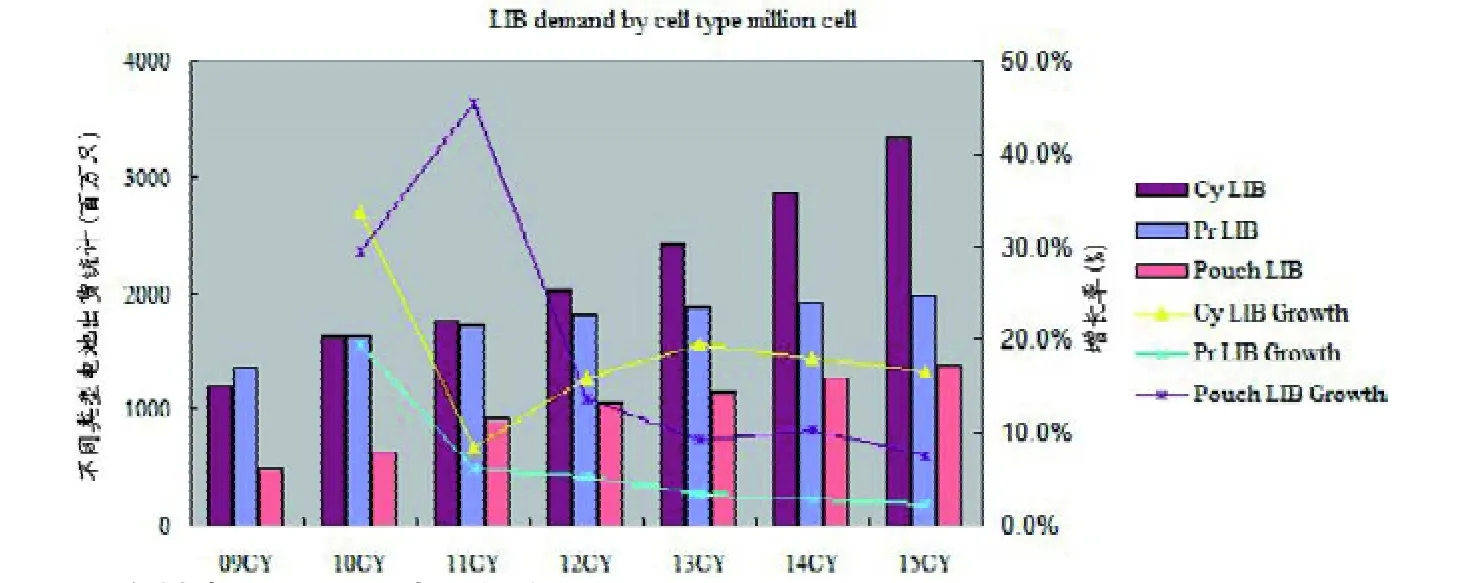

图30 不同类型锂电池出货统计及预测

具体电池类型而言:2010年圆柱电池(Cy LIB)为16.22亿只,方型电池(Pr LIB)为16.24亿只,软包电池(Pouch LIB)为6.38亿只,同比增长率分别为33.6%、19.4%和29.4%。

软包电池由于生产工艺简单、能量密度较高使其应用领域逐步扩大,预计2011年软包电池增速为45.3%,将达到9.27亿只。

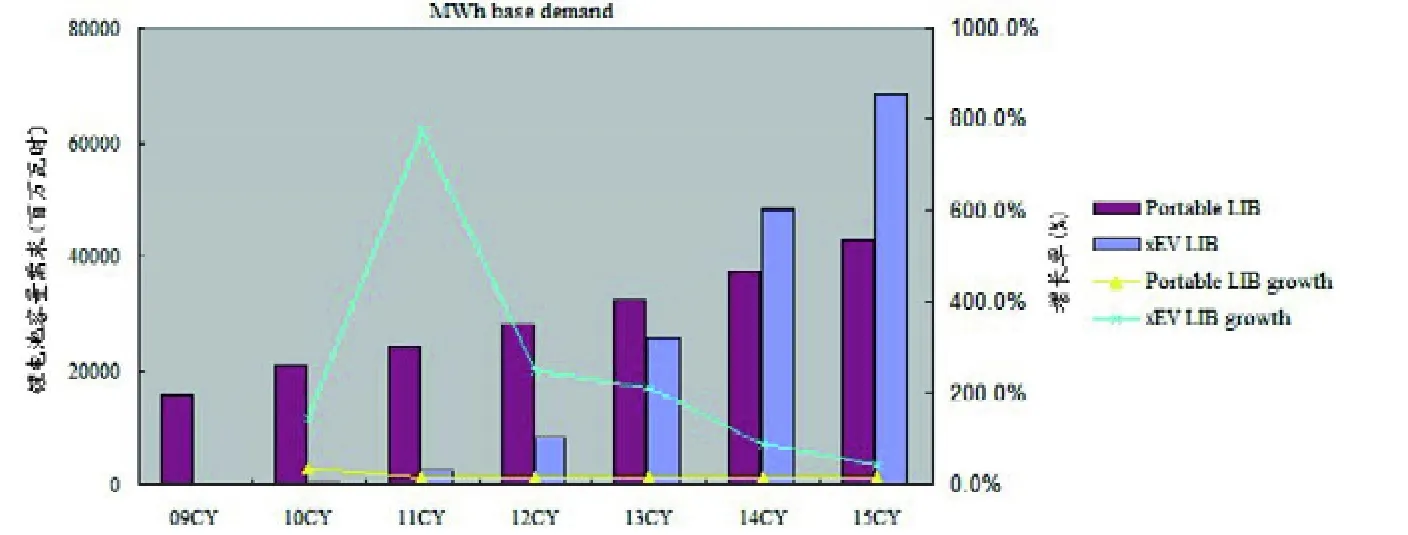

容量统计显示:2010年锂电池在便携装置中的总容量为20624MWh,同比增长34.26%;但在xEV领域仅为273MWh,仅占LIB总容量的1.31%;至2011年,这一比例将扩大至9.01%,xEV容量需求为2390MWh,增速达775%。至2013年,二者总容量为58138MWH,届时电动汽车用锂电池容量有望达到便携装置用锂电池容量规模,意味着对应的锂电材料将比现有规模扩大一倍以上。

图31 锂电池容量统计及预测

图32 锂电产业产生的资金规模

对应市场资金规模而言:2010年,锂电产业给市场带来的总资金规模为1110亿元,其中,便携领域为1080亿元,同样占据绝对领先。而在新能源汽车动力电池领域,2011年预计达到219亿元,同比增长690%。

总结,无论是从锂电池总容量以及产生的资金规模而言,锂电产业位于高速增长期,同时鉴于在新能源汽车动力电池方面的应用,行业孕育着“火山爆发”的格局。

4.锂电行业格局

4.1 锂电池和锂电材料供应商:三分天下

2009年全球锂电池出货量为30.67亿只,2010年为38.84亿只,同比增长26.65%。从锂电池制备商看,主要包括日本的索尼(Sony)、三洋(Sanyo)、松下(Panasonic)、麦克赛尔(Maxell);韩国的LGC和三星(SDI),以及中国的比亚迪(BYD)、力神(LISHEN)、东莞新能源(ATL)和比克(BAK)。可见,锂电池市场基本呈现中国、日本、韩国三分天下的格局,且日本所占比例逐年下降,韩国上升迅速。

图33 2005~2010年全球锂电池出货统计 单位:百万只

图34 全球锂电池市场格局

2009年锂电材料供给情况显示:日本材料自制率最高,达97.30%,中国由于隔膜产品完全依赖进口,其材料自制率为69.15%,2010年,国内隔膜取得突破并稳定供货。

故从锂电材料供给看,依然是中国、日本和韩国三分天下的市场格局。

表13 2009年锂电池主供应商及其材料供给统计

4.2 锂电材料:高增长中孕育“爆发”

上节分析显示:锂电池在容量、产生的资金规模方面均呈现高增长中孕育“火山爆发”。对应地,锂电材料需求也呈现高增长中孕育“火山爆发”的格局。

2010年锂电池总容量为20897MWh,同比增长34.26%,对应正极、负极、电解液和隔膜用量分别为:45530吨、26650吨、18200吨和3.69亿m2,各类材料增速为50%左右;预计2011年容量总需求为26512MWh,同比增长26.87%。其中:便携装置和新能源汽车用锂电池新增容量分别为3498和2117MWh,对应增速分别为16.9和775.5%,估算2011年锂电材料增速为40%。至2012年动力电池用新增容量即超过便携装置;2013年二者总容量预计为58138MWH,与2010年相比增长178%,意味着由于新能源汽车用动力锂电池需求的急速增加,对应锂电材料需求将比2010年扩大一倍以上,粗略计算2013年所需锂电材料分别为:12300吨、72000吨、49000吨和9.96亿m2。

具体以一辆日产聆风汽车为例:AESC所配置的锂电池总容量为24KWh,电池单元正极材料为改性锰酸锂(LiMn2O4),负极材料为石墨。粗略计算所需各类锂电材料为:正极材料45Kg,负极材料20kg,电解液21Kg。据报道:AESC计划2011年为9万辆EV车提供动力锂电池,仅该公司新增锂电材料用量大致为:正极材料4050吨,负极材料1800吨,电解液1800吨。

4.3 国内锂电材料公司现状

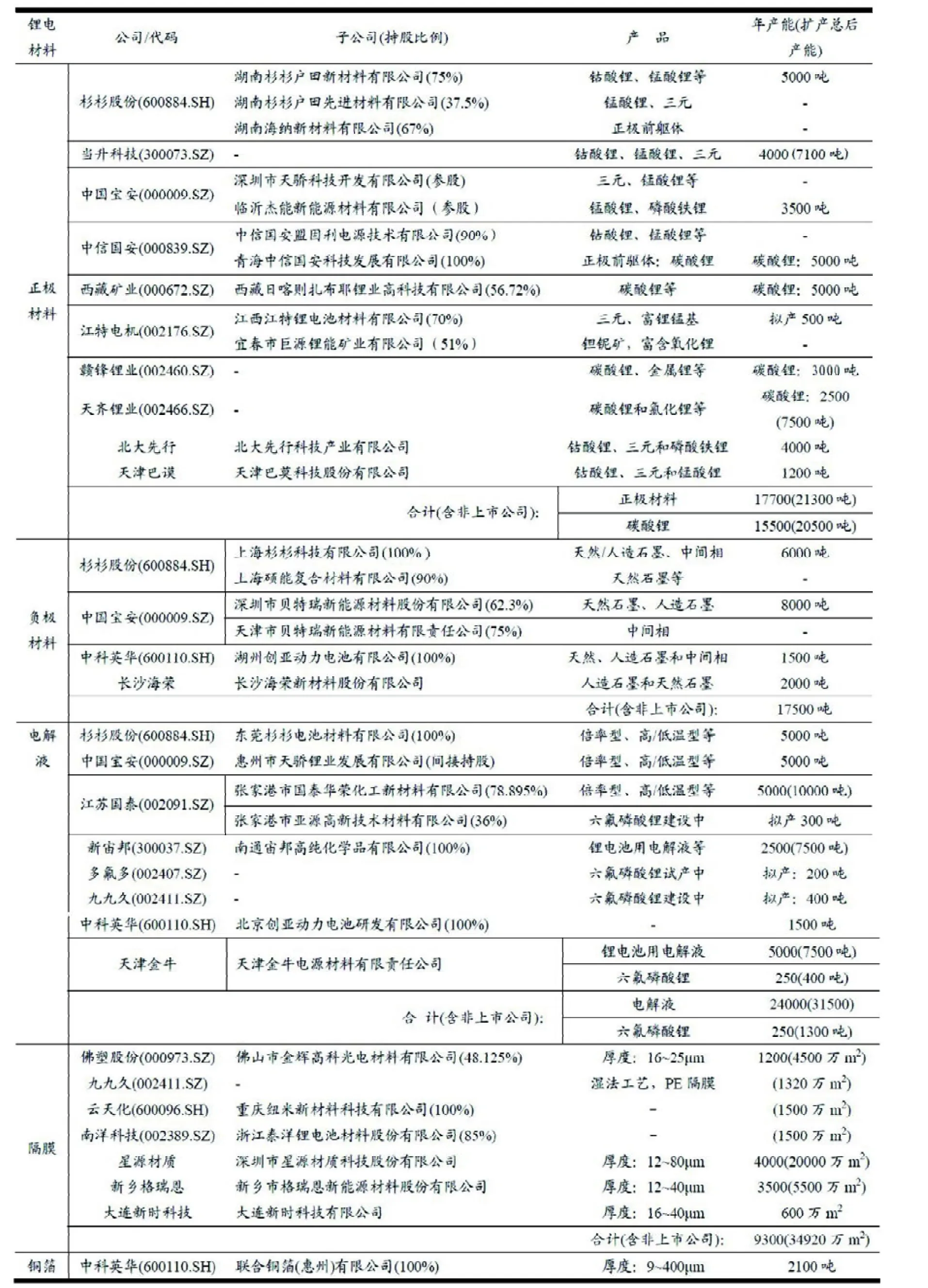

国内锂电材料历经数十载的发展与积累,基本已覆盖上游原材料和中游锂电材料。

表14汇总有关锂电材料上市公司的子公司、产品与产能信息,同时列举出有一定影响力的非上市公司。

鉴于新能源汽车用动力电池急剧增长将带来材料需求的增加,且国内正极、负极、电解液和隔膜总产能较低,锂电材料类公司具有很大发展空间。总体而言:正极、负极和电解液产品除少量高端产品仍需进口外,国内已基本实现自给;而隔膜和电解液中的六氟磷酸锂对外依存度仍较大,且隔膜产品目前主要集中在中、低端市场,高端产品方面如动力电池用隔膜品质亟需提升。具体产品毛利率看:正极材料中的钴酸锂约为10%,而三元、锰酸锂约为18%,负极材料为30%,电解液为25%。

5.投资分析

5.1分析策略

分析与判断上市公司是否具有投资价值,可从如下要素进行剖析:技术、市场、政策和经营战略四方面考虑。对于锂电材料行业而言,市场和政策基本相同,主要取决于技术和经营战略。

对掌握核心技术的公司,对应产品性价比高,市场占有率也高,特别在垄断技术方面有望突破的公司更具成长性。锂电材料经营战略包括两个层次:一是横向经营战略,包括专一化和多元化经营两方面;二是纵向经营战略,即产业链的上下游整合,如对新能源汽车用动力电池这块蛋糕而言:锂电材料公司进入方式包括单独供给材料或与下游电池或汽车公司进行合作成立新公司,如AESC。

5.2 公司分析

根据上述策略对部分公司进行分析:

杉杉股份。公司在纵横两方面进行产业链延伸,同时拥有正极、负极材料和电解液,并在正极、负极领域进一步延伸。正极方面收购了正极原材料供应商湖南海纳,并延伸至上游镍钴矿领域;负极成立了专业进行石墨化处理子公司郴州杉杉。同时参与投资新能源汽车动力锂电池项目,并持股18%。从产品市场地位和技术看:负极市场国内第二,负极产品中人造石墨和中间相炭微球国内第一,并

将受益于新能源汽车动力电池未来需求;正极材料与户田工业和伊藤忠商社联姻后,钴酸锂品质将得以提升,重点发展的三元和锰酸锂也将受益于新能源汽车。

表14 锂电材料公司汇总

公司核心优势:负极材料的人造石墨和中间相炭微球,纵横产业链整合优势以及未来的三元和锰酸锂正极材料。

中国宝安。中国宝安同样进行多元化经营战略,通过收购与持股同时拥有正极、负极和电解液。控股子公司深圳贝特瑞负极材料产、销量国内第一,在天然石墨产品领域具有核心优势,且产品兼具国、内外市场;2010年收购的天津铁城在中间相炭微球方面具有竞争力,而持股子公司深圳天骄的三元正极材料处于国内领先地位。

公司核心优势:天然石墨和人造石墨负极材料、三元正极材料和横向多元化优势。

江苏国泰。2002年6月即建成了200吨/年的锂电池电解液批量生产线,成为国内最早进入锂电池电解液的公司。目前产销量均为全国第一,产量计划从现有的5000吨扩产至10000吨,年产300吨的六氟磷酸锂正处于中试阶段。

公司核心优势:电解液和建设中的六氟磷酸锂项目。

表15 锂电材料部分公司估值

当升科技是国内目前唯一专一化经营的锂电材料上市公司,正极材料产、销量均为国内第一,2010年实现钴酸锂销量3894吨,全球占比18.16%。九九久所投六氟磷酸锂和隔膜项目均为高附加值锂电材料,有望取得技术突破;江特电机控股子公司拥有全球第二的锂资源;多氟多六氟磷酸锂项目已完成中试,并计划延伸至电解液领域;

佛塑股份子公司隔膜在量产基础上产能进一步扩大;云天化和南洋科技所投隔膜项目有望量产。

综合考虑,建议关注杉杉股份、中国宝安、江苏国泰、当升科技、佛塑股份、新宙邦、九九久、多氟多、江特电机、云天化、南洋科技。

6.风险提示

锂电产业的发展与技术创新和政策支持息息相关,未来技术创新风险以及政策支持的不确定性将影响新能源汽车的产业化进程,同时日本大地震可能延缓新能源汽车的进展。

分析师:方夏虹

发布日期:2011年4月22日