基于利率期限结构理论的我国货币政策传导机制研究

2011-10-24杨云峰

杨云峰

(1.内蒙古大学 经济管理学院,呼和浩特 010021;2.对外经济贸易大学 国际贸易学院,北京 100029)

基于利率期限结构理论的我国货币政策传导机制研究

杨云峰

(1.内蒙古大学 经济管理学院,呼和浩特 010021;2.对外经济贸易大学 国际贸易学院,北京 100029)

文章利用利率期限结构理论中,长短期利率间所固有协整关系,研究货币政策在我国银行间债券市场上的传导效率问题。实证结果表明:我国银行间债券市场上传导效率较低。通过分析发现是由于宏观经济运行不确定性增强,引发了微观主体调整自身资产负债表的行为,造成银行体系内闲置资源增多,商业银行将这部分闲置资源投放到银行间国债市场,打破长短期利率间的协整关系。所以本文建议通过丰富银行间债券市场上金融产品品种,以及降低市场进入门槛等手段,使之成为货币政策传导较为顺畅的通道。

银行间债券市场;利率期限结构;协整关系

0 引言

货币政策传导效率直接关系到货币政策实施效果的问题,所以有关货币政策传导机制的研究一直是学术界和金融监管当局的关注的热点问题之一。本文根据我国利率市场化改革所处阶段,以及我国以银行融资为主的间接融资特征,通过研究银行间债券市场中利率期限结构中长短期利率之间的关系,分析我国货币政策传导效率问题。

银行间债券市场目前是我国完全实现利率市场化改革的金融市场,同时该市场还是央行进行公开市场操作,以及商业银行调节日常流动性的主要场所,央行通过在银行间国债市场上的公开市场操作业务实现调控短期利率的目的,从而对商业银行流动性产生影响,达到调控宏观经济的目的。银行间债券市场上不断增加的交易量和不断多元化的交易主体,使其成为了国内沟通不同层次金融市场的重要桥梁,因此由该市场生成的利率期限结构既能够反映出货币政策传导中介对于货币政策的反应,又能反映出实体经济对资金的需求程度。所以将利率期限结构理论中长短期利率协整理论,运用于货币政策研究,会为我国货币政策及其传导机制提供了一个新的角度,具有较强的理论意义和现实意义。

1 文献综述

利率期限结构的文献最早出现于19世纪末,当时Fisher(1896)就提出了著名的利率预期理论,该理论认为在某一确定时点上,具有相同信用风险和流动性风险,以及相同税收待遇的条件下,具有不同期限的金融产品利率水平之间呈线性关系。 其后 J.M.Cubertson(1957)和 Van.Home(1965)提出由于经济形势存在很大的不确定性,对于具有较长偿还期限的金融产品来说,投资者有理由提出与该金融产品偿还期相适应的流动性补偿要求,因此他们认为长期利率等于现在短期利率和预期未来短期利率的几何平均数加上相应的流动性补偿,在实证方面,对于利率期限结构中长短期利率的关系问题研究,始于Cook和Hahn(1989)运用事件研究法,把央行召开有关货币政策制定会议作为研究的事件样本点,得出长期利率与短期利率之间具有相关性,但是这种相关性不是很稳定的结论;从整体上来说利率期限结构理论认为长短期利率之间存在很大的相关性。

将利率期限结构理论应用于货币政策的研究,主要出现在上世纪 80 年代后期,Hall、Anderson、Granger(1991)将美国国债市场长短期利率分时段进行ECM检验,发现美联储货币政策目标调整后,长短期利率之间的长期均衡关系被打破,这表明理论期限结构能够对货币政策调整做出适当的反应;Estrella和Mishkin(1995)通过研究认为央行可以调整短期利率水平,长短期利率之间的利差,可以提前较长时间预测经济波动情况,同时也证明了央行的信誉对于利率期限结构有较大影响。通过上述文献可知,利率期限结构理论中长短期利率间的协整关系,能够对货币政策变化作出相应的反应,而央行也是利用长短期利率间的协作关系,实现货币政策对于宏观经济的调控目的,所以本文拟采用由银行间债券市场生成的利率期限结构中,长短期利率之间的协整关系来研究货币政策传导机制问题。

2 理论分析与实证结果

为了研究同一时刻不同期限利率之间的关系,设X(t)为t时刻不同期限国债收益率序列,R(k,t)为t时刻k期国债收益率,X(t)=[R(1,t),R(2,t),……R(k,t)],X(t)~I(1),则 k 期与 1 期利率之差可写成

其中△R(1,t+j)=R(1,t+j)-R(1,t+j-1),R(1,t+j)代表(t+j)时刻买入一期国债的收益率,根据期望理论L(k,t)=0,依据X(t)~I(1)的假设,可知△R(1,t+j)和 L(k,t)均为平稳序列,所以 R(k,t)与 R(1,t)之间有协整关系,协整向量为(1,-1),由公式(1)推广可知,R(k,t)(k=2,3,……)与 R(1,t)之间均存在协整关系,因此由X(t)协整向量构成的协整向量空间为n×(n-1)维空间,具体表达形式为[(-1,1,0,0…0),(-1,0,1,0…0)……(-1,0,0…0,1)]。

经过上述理论推导,我们可以得到如下结论,若t时刻X(t)~I(1),则X(t)内任意两个向量之间均存在协整关系,由此生成的关于X(t)协整向量空间的阶数为(n-1)阶;换而言之,对任意时刻X(t)~I(1),若其协整向量空间的阶数为(n-1)阶,则此X(t)内任意两个向量之间存在协整关系。

考虑到银行间债券市场主要是,商业银行进行流动性管理和央行进行公开市场业务的场所,短期利率能够较为充分的反映出不同市场主体对于不同期限资金的供求关系变化情况,因此本文选取2005年2月至2009年5月之间全国银行间市场国债一个月至四个月回购利率,以此检验各个期限利率之间的协整关系。

表 1 对 R(1,t)、R(2,t)、R(3,t)、R(4,t)序列进行单位根检验

2.1 平稳性检验

为了进行协整检验,在去除趋势项后对 R(1,t)、R(2,t)、R(3,t)、R(4,t)序列进行 ADF 单位根检验,见表 1。

表 2 在全样本区间检验 R(1,t)、R(2,t)、R(3,t)、R(4,t)的协整关系

通过对上述四个收益率序列进行单位根检验,可知这四个收益率序列均存在单位根是不平稳序列,具备进行序列之间进行协整检验的条件。

2.2 协整检验

通过表2统计结果发现,在全样本区间内,四个收益率序列之间不存在协整关系,与前面理论模型推导的结论不相符,造成这种现象可能有两个原因:其一是在样本区间中,某一时段内收益率序列之间不存在协整关系,导致全样本区间内收益率序列之间不存在协整关系;其二是样本中四个收益率序列之间某几个收益率序列组合不存在协整关系,或者在某一时间段内某几个收益率序列组合不存在协整关系,下面验证不同时间段内四个收益率序列间的协整关系。

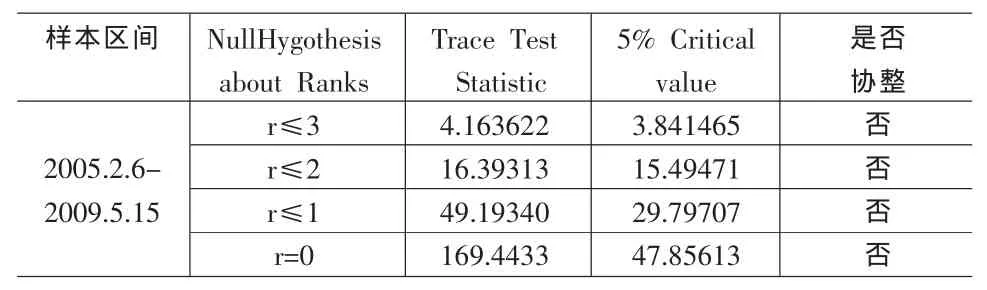

因此本文根据央行所采用的货币政策工具频率的不同,将样本数据被划分为2005年2月6日至2006年7月5日①在这一阶段央行只进行公开市场操作。和2006年7月6日至2009年5月15日②在这一阶段央行除了进行公开市场操作,还采取了诸如调整存款准备金率和存贷利率的货币政策工具。两个时间段,进行不同不同期限利率间协整关系检验。

表 3 在不同样本区间内检验 R(1,t)、R(2,t)、R(3,t)、R(4,t)的协整关系

通过表3分段统计结果可见,2006/7/5以前的时间段内四个收益率序列之间存在协整关系,符合理论推导结果,而2006/7/5以后的时间段内收益率序列之间协整关系被打破。下一步验证各个时间段内四个收益率序列组合之间的协整关系。

表 4 在不同样本区间内检验 R(1,t)、R(2,t)、R(3,t)、R(4,t)组合之间的协整关系

从表4可见,在全样本区间内,对10组收益率序列组合之间的协整关系检验,只有3组存在协整关系;在2005/2/6-2006/7/5区间对10组收益率序列组合之间的协整关系检验中,有8组存在协整关系;在2006/7/6-2009/5/15区间对10组收益率序列组合之间的协整关系检验,仅有2组存在协整关系;在2006/7/6-2009/5/15区间内收益率序列组合存在协整关系的数目远远少于2005/2/6-2006/7/5区间内的组合数,而且2006/7/6-2009/5/15区间内收益率序列之间不存在协整关系的组合,与全样本区间内收益率序列之间不存在协整关系的组合完全相对应。由此可见,造成全样本区间内四个收益率序列不存在协整关系的原因在于2006/7/6-2009/5/15内收益率序列之间协整关系被打破。

3 统计结果分析

银行间债券市场市场作为我国各个金融市场交流的平台,央行通过公开市场业务调整短期利率,利用长短期利率协整的关系,进而对宏观经济产生影响。如果长短期利率协整的关系被打破的话,那么央行在实施货币政策时所取得的政策效果将打折扣。从前面的计量结果发现,在2006/7/6-2009/5/15银行间市场长短期利率之间协整关系并不存在。

这主要是由于我国自1998年以来采用扩大出口等手段,依靠外部需求来弥补内需不足问题,从而推动经济发展。但是受世界范围内金融危机的影响,外部需求迅速下降,使我国依靠外部需求来缓解内需不足的经济增长方式受到很大挑战,造成宏观经济发展趋势的不确定性加大。

在宏观经济不确定性加大的条件下,对于企业来说,特别是融资能力较差的中小企业,为了避免投资发生损失,通常会减少投资将自有资金转为银行存款,作为今后企业经营出现困难时,维持企业正常运营的资金;对于居民来说,目前我国投资渠道较为单一,当股票市场低迷的时候,也通常会将资金从股票市场中抽离,然后存入银行变为银行负债。微观经济主体根据自身风险偏好程度调整其资产负债表的行为,引起商业银行货币增长快于信贷增长的局面。

对于商业银行来说,出于对未来经济不乐观的预期,以及存款过快增长等问题的考虑,商业银行会主动压缩信贷规模,以避免呆坏账增加,同时面对逐渐增加存贷差,商业银行往往会以经营的流动性和安全性为原则,将资金配置到债券市场上,从而引起造成利率期限结构中短期利率剧烈波动,长短期利率之间均衡关系被打破。

可见造成我国银行间市场不同期限利率之间出现不协整现象,进而降低货币政策传导效率的根本原因是,由于宏观经济发展趋势不明,促使微观经济主体针对宏观经济政策的变化,调整自身的资产负债结构,导致银行体系内闲置资源增多,商业银行将这部分闲置资源投放到银行间国债市场引起的。

4 结论

通过前面的分析,本文认为微观经济主体调整自身资产负债表的行为,形成了银行体系内过多的闲置资金,是影响银行间债券市场货币政策传导效率降低的根本原因,因此央行应该对经济中这部分闲置资源的形成原因进行分析,采取相应的政策措施,才能理顺货币政策在银行间债券市场上的传导路径,从而实现货币政策目的。

[1]李春琦,王文龙.货币供应量作为货币政策中介目标适应性研究[J].财经研究,2007,(2).

[2]彭兴韵,施华强.货币市场对货币政策操作的反应——中国的实证研究[J].金融研究,2007,(9).

[3]谢众.对当前货币调控工具选配的思考[J].金融研究,2008,(5).

[4]盛松成,吴培新.中国货币政策的二元传导机制[J].经济研究2008,(10).

[5]Anthony D.Hall,Heather M.Anderson,Clive W.J.Granger.A Cointegration Analysis of Treasury Bill Yields[J].The Review of Economic and Statistics,1991,116.

[6]Arturo Estrella,Frederic S.Mishkin.The Term Structure of Interest Rates and Its in Monetary Policy for the European Central Bank[C].NBER Working Paper,5279,1995.

(责任编辑/亦 民)

统计与决策2011年第3期(总第327期)

147

F822

A

1002-6487(2011)03-0145-03

杨云峰(1969-),男,内蒙古呼和浩特人,博士研究生,研究方向:投资分析。