个人理财投资组合策略实证分析

2011-10-17燕山大学朱清香

燕山大学 朱清香 辛 晓

个人理财投资组合策略实证分析

燕山大学 朱清香 辛 晓

个人理财投资策略的首要问题是决定资金如何在资产类别中分配,据调查,当今国内普通城镇居民选择的资产类别即投资工具主要包括储蓄、债券、保险、基金、股票、黄金、不动产等。2007年投资者选择最多的理财方式是基金,2008年受金融危机的影响,投资者更加青睐于比较保守、安全的储蓄,而在2009年,政府也采取了积极的货币及信贷政策,以此增加投资者的信心,股票成为投资的首选。个人投资者在选择投资工具及投资比例的时候,需要根据自身的实际情况,即收入、年龄、投资偏好等进行资源配置,制定投资组合或理财方案。因此,选定何种投资工具及投资比例成为投资组合过程的重中之重。

一、文献回顾

国际权威专业机构给个人理财所下的定义是“通过财务策划来弥补生活现状与预期目标差距的行为,制定合理利用财务资源、实现个人人生目标的程序。个人进行理财时需要运用理财工具,而有效的利用理财工具就必须进行投资组合。Markowitz于20世纪50年代最早提出关于组合投资的均值——方差模型(Markowitz 1952),开启了金融投资定量化研究的先河,成为金融投资理论研究的主要论题和决策实践的重要工具,构成了现代投资组合理论的核心基础。投资组合是指为达成一个或多个投资目标而组合在一起的一系列投资工具,也就是运用资产组合来完成理财目标,提出当投资者面对多种资产,考虑用多少种资产,每种资产占多大比例时,资产配置的决策过程就开始了。

而投资组合的资产配置或制定个人理财方案,可以根据个人的资金状况、投资动机、投资期限的目标、年龄、风险偏好、税收考虑等因素来确定。例如通过对大中型城市居民个人理财的需求进行实证分析,发现中低收入的家庭对理财需求更强烈,学历较低的人对理财需求较弱。结合上述各种因素,研究者引入了生命周期理财理论,其是由F·莫迪利亚尼与R·布伦博格、A·安多于20世纪50年代共同创建的。该理论认为,人会根据一生的收入和支出来安排各个生命阶段的即期消费和储蓄,以达到整个生命周期内的效用最大化。即不同的家庭在不同的生命阶段,其不同的财务状况、资金需求和风险承受能力都会导致不同的理财目标。

关于投资组合的研究有很多,但是基于个人生命周期、资金状况及投资偏好三个因素来分析个人投资组合中各投资工具所占比例的研究较少。理论研究主要集中于商业银行个人理财业务、投资组合理论的发展分析,或者基于生命周期理论等单方面的研究分析。由于现实情况的限制,实证方面的研究更少。

二、研究假设

本文主要研究的是生命周期、资产状况及投资偏好三个因素与五大投资工具所占投资组合比例的相关性分析,并在此基础之上得出适合不同人的个人理财投资策略。将个人生命周期分为单身期、家庭事业形成期、家庭事业成长期、退休前期及退休期五个阶段;资产状况由年收入表示,分为小于10万元、10~50万元、50~100万元、100~300万元及大于300万元五个等次;投资偏好分为保守型、中庸型及进取型三个类别。

假设1,资产状况与储蓄比例呈负相关。个人的资产状况由年收入表示,总体而言,个人投资理财策略中储蓄所占的比例会随着收入的提高而提高。但考虑到个人或外部条件的影响下,就会有所不同,就如个人处于不同的生命周期,存在不同的投资偏好,国家的调息政策等都会影响到投资者的储蓄比例。就投资者个人而言,随着个人收入的不断提高,投资者的可支配收入也越来越高,相同比例下储蓄的资金会逐渐增多。为此,投资者在财务安全的基础之上,开始追求财务自由,更加注重资产的增值,就会逐渐减少储蓄比例,转而有闲置资金去投资其他收益较高的投资工具。

假设2,生命周期与寿险比例呈正相关。生命周期是从单身期到退休期的五个阶段,简单来说可以是个人从青年到老年的过程。单身期,收入高支出多,可用投资资金较少,而且身体也较为健康,因而对寿险的需要就不多。但随着年龄的增大、财产的增加及家庭成员的增加,个人、家庭成员及财产都需要一定的寿险保证。寿险不仅表现在人身、医疗及财产方面的保险,随着理财市场的成熟,也逐渐增加了收益相对储蓄较高风险也较低的投资型保险。所以当生命周期处于退休前后阶段时,除了需要大量的养老医疗保险,投资型保险也很适合该阶段投资者对风险的保守态度。

假设3,投资偏好与储蓄、债券、基金及寿险比例呈负相关,与股票比例呈正相关。投资偏好从保守型进取,换种说法就是对风险的承受能力越来越强。顾名思义,保守型的投资者风险承受能力较低,避免高风险的投资,偏好风险低的投资工具,例如储蓄及债券。同时也偏好有专业投资管理的基金,风险低的情况下有相对较高的收益;此外也需要较多的保险来转移风险,特别是投资型保险非常适合保险型投资者。而中庸型的投资者所能承受的风险稍高,就逐渐减少储蓄、债券等投资,逐渐增加风险较高但收益也高的股票投资。随着风险承受能力的增强,进取型投资者对股票在能承受较高风险的基础之上,偏好投资收益高且风险高的股票,而风险低且收益低的储蓄债券等投资工具所占投资比例也越来越少。

三、研究设计

为了分析生命周期、资产状况及投资偏好三个个人特征对五大投资工具所占投资组合比例的影响并得出各个工具应占投资比例。将三个个人特征作为自变量,投资工具所占比例为因变量利用统计数据对个人特征对投资工具所占比例的相关关系进行实证分析,并进行回归分析得出各个投资工具所占比例。

其一,样本数据来源及变量定义。样本数据借用平安保险给客户提供的理财规划投资组合表,通过投资组合表可以根据各阶段生命周期、各层次收入及各个投资类型总结得出75个样本。通过对理财顾问投资案例及经验数据的平均值进行总结,设计全部类型个人投资者类型,样本涉及较为全面。个案选择的投资工具较为适合我国投资者的偏好,主要集中在储蓄等五大投资工具的选择上。在研究中,投资工具所占比例分别选用5个变量:储蓄比例Saving、债券比例Bonds、股票比例Stock、基金比例Fund及保险比例Insurance,将这些比例组合起来就成为投资组合策略。另外用Income、Life、Preferences分别表示反映个人投资者特征指标:生命周期、资产状况及投资偏好。变量的具体定义见表1。

表1 变量定义表

其二,建立模型。由于被解释变量有5个,所以需要用相同的方法建立五个模型,分别计算出解释变量的系数,使得最后可以得出5个回归方程,以便完成个人投资理财策略。所建模型为:

Saving=C1+a1Income+b1Life+c1Preferences+ε1

Bonds=C2+a2Income+b2Life+c2Preferences+ε2

Stock=C3+a3Income+b3Life+c3Preferences+ε3

Fund=C4+a4Income+b4Life+c4Preferences+ε4

Insurance=C5+a5Income+b5Life+c5Preferences+ε5

模型中,Ci(i=1,2,3,4,5)为对应方程的常数项,ai、bi、ci(i=1,2,3)分别为对应于自变量Income、Life及Preferences的偏回归系数,εi(i=1,2,3,4,5)为误差变量。等号左边为储蓄比例、债券比例、股票比例、基金比例及寿险比例五个被解释变量,右边等式引入个人投资者的资金状况、生命周期及投资偏好为解释变量,从而作出相关性及回归分析。

四、实证结果及分析

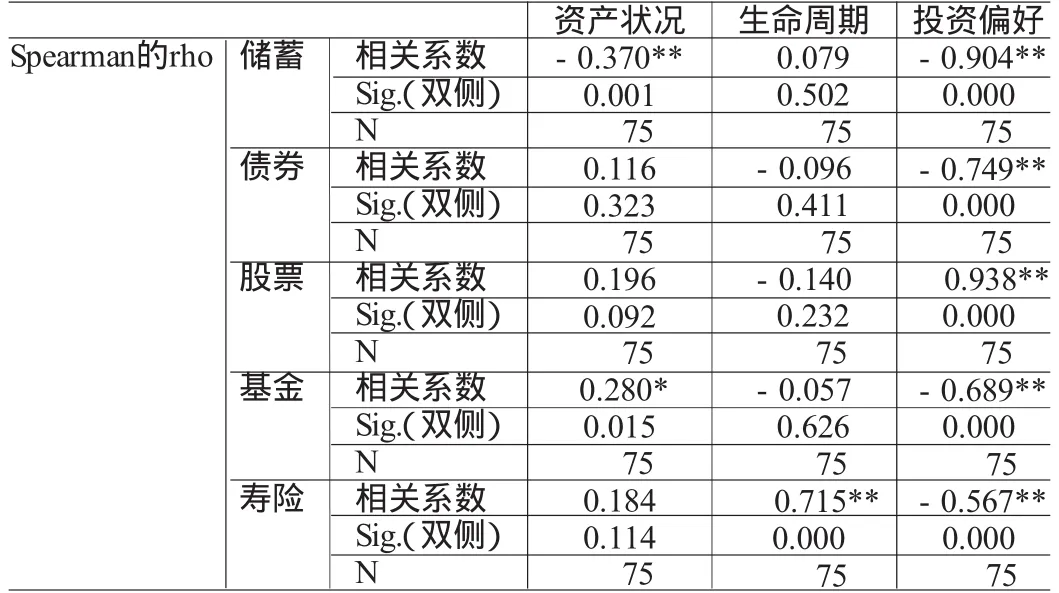

其一,相关性分析。本文从资产状况、生命周期、投资偏好分别对个人在投资时储蓄比例、债券比例、股票比例、基金比例及保险比例进行了相关性分析。由于本文主要考察各个自变量对因变量的相关程度,所以通过对SPSS18.0软件的Spearman相关性检验的结果进行统计分析,分析结果如表2所示。从表2中可以看出,资产状况在1%的显著水平下与储蓄比例显著负相关,在5%的显著水平下与基金显著正相关;生命周期在1%的显著水平下与寿险成正相关;投资偏好在1%的显著水平下与储蓄、债券、基金及寿险比例呈负相关,与股票成正相关。

表2 相关系数

其二,回归分析。制定个人投资组合策略,需要得出各个投资工具的比例,这时就需要进行回归分析,得出个人特征的系数,得到回归方程。运用SPSS18.0软件将模型中的变量进行线性回归分析,模型回归结果见表3。由于篇幅有限,本文仅列出储蓄比例系数表。从表3中可以看出,四个Sig.值都小于0.05,说明目前样本得出的结果还是有统计意义的。除了从表中可以得出储蓄比例的线性回归方程,债券比例、股票比例、基金比例及寿险比例也可同理分析得出回归方程:

Saving=73.930-3.838Income+0.732 Life-18.127Preferences

Bonds=27.572+0.819 Income-0.473 Life-6.904 Preferences

Stock=-30.363+1.107Income-0.970 Life+32.486 Preferences

Fund=21.989+1.582Income-0.341Life-6.123Preferences

Insurance=7.431+0.273Income+1.004Life-1.453Preferences

表3 系数表

经过回归分析已得出方程,根据个人投资者的实际情况,即资产状况、生命周期及投资偏好,分别按期变量值带入,即可得出各个投资工具需要在投资中应有的比例。另外,还可以对不同投资偏好而其他两项相同的个人投资者进行对比分析。例如为10万元以下年收入、单身期、性格相对保守的初入社会大学生制定适合的投资理财决策策略,可以将Income=1、Life=1、Preferences=1带入模型中的五个方程,得出该投资者投资时可以把资金按储蓄52.697%、债券21.014%、股票2.26%,基金17.019%,寿险7.255%的比例分配。用回归方程得出的投资工具比例,相比投资组合表来说更为实际、具体且全面。

本文通过对个人投资者个案的75个样本数据进行了相关性及线性回归分析,得出结论:(1)个人投资者的资产状况与储蓄比例及基金比例有较明显关系,但是与债券比例、股票比例与寿险比例并无太大关系;(2)生命周期与寿险比例呈显著相关性,与其它投资工具并无显著相关性;(3)投资偏好与五大投资工具的选择比例都有显著相关性。研究结果表明,个人投资者的个人情况对投资工具的选择有着直接的影响,这就要求个人投资者或者投资机构为个人选择投资工具时一方面需要慎重考虑个人的各方面实际情况,选择合适的投资工具及分配比例。另一方面,除考虑个人因素以外,还应重点关注宏观环境的变化,包括金融市场及国家政策的变化,都会直接或间接的影响投资者的投资收益及风险。

[1]劳伦斯·J·吉特曼:《投资学基础》,电子工业出版社2008年版。

[2]张可可:《个人中长期投资理财研究与分析》,《企业技术开发》2007年第5期。

[3]王加亮、唐宇:《个人外汇理财产品的定量分析》,《南京审计学院学报》2006年第2期。

[4]王亚娟、陈希敏:《对大中型城市居民个人理财需求的经验研究》,《金融经济》2007年第3期。

[5]周晓琛:《基于生命周期理财理论的商业银行个人理财策略研究》,《现代金融》2008年第12期。

(编辑 余俊娟)