沪港股市非线性协整和信息引导实证研究

2011-10-16胡日东

臧 楠,胡日东

(华侨大学经济与金融学院,福建泉州362021)

一、问题的提出

我国香港集高度自由化和国际化于一身,其证券市场云集了世界各地证券机构。但是,纵观历史因素,一个最基础的原因就是香港背靠祖国大陆,离开大陆生命力则难以得到充分发挥,发展必然受限。而大陆证券市场要想走向国际化,必然需要借助毗邻香港的这一天然优势。从而引发公众的思考,香港证券市场与大陆证券市场是否具有联动关系?如果是,两市谁领先于谁?两市之间是否存在信息传导?对于这些问题的回答,将有助于我们更为深入地理解中国证券市场整合的动态传导机制。对于股票投资者的决策,同样具有相当重要的启示意义。

目前,国内外学者对两岸三地的市场整合从各个不同角度进行了阐述。如:吴世农和潘越(2005)[1]运用 Johansen多变量协整关系,对香港红筹股、H股、内地股三者之间的协整关系进行了实证研究,认为红筹股、H股和内地股市之间存在着长期稳定的协整关系。郑鸣和黄晓光(2009)[2]从两岸证券市场交流与合作的现状着手,指出两岸证券市场交流合作的意义与障碍,提出两岸整合趋势与监管问题的政策建议。同时,国外学者也开始关注香港股市与内地股市间的关系,如:Masih(1997)[3]、Tan(1998)[4]、Francisco(2003)[5]等的研究都认为香港股市的跌宕起伏一直影响着亚洲地区的股市动向,可谓是亚洲股市的“领头羊”,其地位在东南亚金融危机爆发后更加牢固。Poon(2000)[6]运用多变量 EGARCH-M模型发现港股与沪深股市之间存在波动溢出效应,其中,红筹股在这一波动传递链中扮演先行者,直接或者间接影响其他证券市场。Wang和Iorio(2006)[7]发现A股市场与MSCI世界指数以及香港恒生指数之间具有间隔性,拒绝具有整合性的假设。这些国内外文献均为本文提供了很好的参考价值。

本文主要采用门槛向量误差修正模型(Threshold Vector Error Correct Model,简 称TVECM)深入探讨沪港两市的市场整合以及信息传递的动态传导机制。在TVEC模型提出以前,国内学者们往往采用线性协整模型和误差修正模型(ECM)来研究股票价格指数之间的长期均衡关系以及短期调整行为。这种方法加强了调整的连续性和对称性特征。但许多学者研究发现,股票市场存在着非线性关系,如:Sarantis(2001)[8]、Poshakwale 和 Murinde(2001)[9]分别就七大工业国及新兴市场的波兰和匈牙利的股市进行分析,发现这些股票价格指数的波动呈现出非线性的特点。由此可见,相对于传统的线性框架,非线性框架或许更适合重现股票市场的时变特性。基于此,采用Hansen和Seo(2002)[10]提出的两区制门槛误差修正模型。与线性模型研究不同,两区制门槛误差修正模型能更深刻地揭示沪港股市偏离长期均衡关系时,两者在不同区制内的短期动态调整特点,从而克服传统的线性计量模型大多是研究变量之间随时间而连续均匀变化的缺陷。

二、模型设定

众所周知,误差修正模型(ECM)可对系统中具有长期协整关系的变量进行描述,从而考察变量偏离均衡状态时所作出的反应。然而,线性误差修正模型具有一定的缺陷,即假设一旦出现长期均衡的偏离,就会出现倾向长期均衡的调整,这样,协整变量对误差修正项的调整就会呈现出连续性的特点。而Balke和Fomby(1997)[11]首次提出的非线性的门槛协整概念为研究提供了很好的分析思路。门槛协整即指,非平稳变量的线性组合不是传统线性平稳的形式,而是各种门槛值自回归(Threshold Auto Regression,TAR)模型。因此,根据短期偏离程度的不同,门槛协整把经济变量的调整行为分成了不同的机制。例如,当偏离较小时,经济变量并不存在调整,只有当偏离大到一定程度,即超过门槛值时,才开始向均衡方向调整。在此基础上,Hanse和Seo(2002)提出了两区制门槛协整模型,该方法克服了线性误差修正模型的缺陷,有效地将非线性的时变特性与协整关系相结合。

一个滞后阶数为l的两区制门槛协整模型如下:

其中,Xt-1(β)={1,wt-1(β),△xt-2L△xt-l,}';xt是p维一阶单整时间序列,即I(1)过程,β是p×1维的协整向量。wt=β'xt是I(0)过程的误差修正项,μt是误差项,A1和A2是描述每个区制动态变化的系数矩阵,γ为门槛参数。Hanse和Seo提出Sup LM检验用于验证模型是否存在显著的门槛效应。其中,原假设H0:线性误差修正模型拟合变量之间动态关系,即不存在门槛效应;备择假设H1:非线性误差修正模型拟合变量之间的动态关系,即存在门槛效应。

当协整向量已知时,检验统计量为:

当协整向量未知时,检验统计量为:

三、实证分析

(一)样本选择及数据说明

大陆于1990年底才开始出现股票市场,因此,本文选取1991年1月至2010年7月的月度香港恒生指数、上证综合指数为研究对象,共235组样本点。数据来源于中经网和雅虎财经网(www.finance.yahoo.com)。采用的样本数据均为经过对数处理的月度收盘指数。其中,HSI代表香港恒生指数收益率,SHI代表上证综合指数收益率。

为了考察整合是否有加速趋势,进行样本区间的划分是必要的。2001年,中国股市发生了许多变化,券商生存空间越来越窄,上市公司暴露的问题越来越多,投资者信心不足等。中国股市开始重新审视自身存在的问题。因此,这一年是证监会出台政策最多,大力规范治理股市,重建股民信心的一年。2001年2月20日,B股市场对内开放;6月14日,国务院公布了《减持国有股筹集社会保障资金暂行办法》。与此同时,在2001年香港政府也首次提出QDII,希望中国大陆内地的资金能够合法投资于香港。因此,对2001年这个具有重要意义的一年,将研究样本区间分为两个阶段,即1991年1月至2001年12月为第一个阶段,共132组样本点;2002年1月至2010年7月为第二个阶段,共103组样本点。从而比较和分析HSI和SHI之间的协整关系和变化。

(二)平稳性检验

为了避免分析时虚假回归问题的发生,在计量方法上,通常采用单位根检验来判定。单位根检验的意义在于确定样本区间的整合阶数,从而判断样本选取的稳定性。本文采用ADF检验方法,对HSI和SHI进行平稳性检验,结果如表1所示。

表1 单位根检验结果

从表1的结果中可以发现,三个时期的HSI和SHI的ADF水平值检验结果显示,在1% 水平下,相应的统计值均不显著,因此无法拒绝存在单位根的原假设。但对于一阶差分序列,在1% 水平下,ADF检验均一致显著拒绝存在单位根的假设,即三个时期均为平稳序列。这表明HSI和SHI都包含一个单位根,即均为I(1)。

(三)门槛协整模型估计和检验

由于HSI和SHI皆为一阶单整序列,如果直接运用线性误差修正模型,可能会忽略系统调整的非连续性。因此,在对两市股票市场整合的检验上,也应当使用非线性模型。对此,本文使用Hansen和Seo(2002)的门槛协整模型检验是否存在门槛效应。选取最大滞后阶数为4,依次进行门槛协整检验,根据AIC最小为最优准则,并使用Bootstrap Sup LM对门槛值进行检验,其中,Bootstrap取3 000次。门槛协整模型估计与检验结果如表2所示。

表2 门槛协整模型估计与检验结果

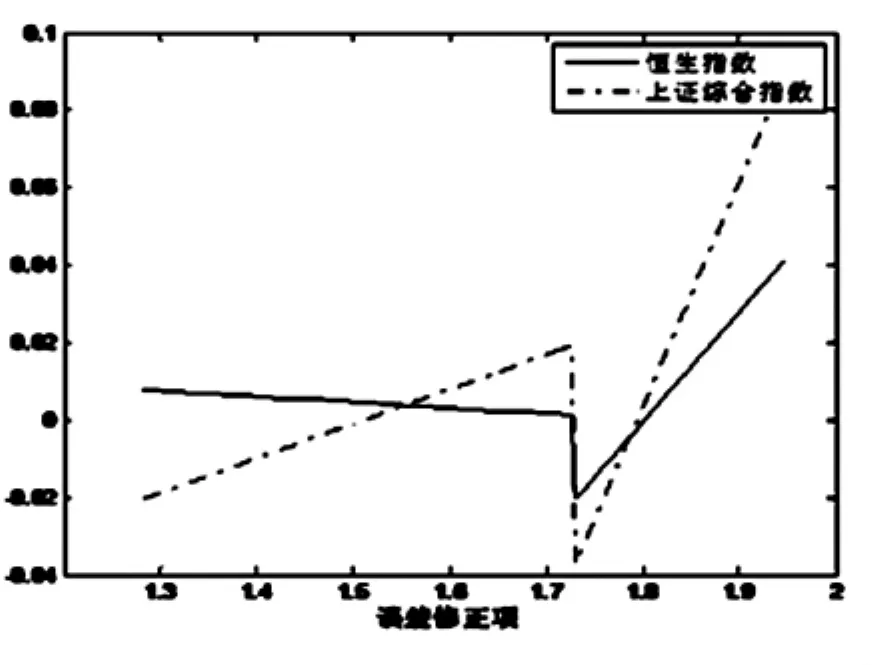

根据表2,我们可以发现,滞后4个时期的Sup LM检验的结果在10%水平下均接受存在门槛效应的结论。但以AIC值最小为标准,门槛协整模型的最优滞后阶数为1,此时 AIC值为-1432.366,在4个模型中最小。对估计后得到的最优模型进行门槛效应的Sup LM检验。Sup LM检验的结果显示,其统计值为16.381,对应的P值为0.081,即在10% 水平下,拒绝非线性模型的原假设。同时,从表2我们还可以看出,模型估计得到的门槛值为1.730,而协整向量为0.805,这意味着区制一的条件是W1=HSI-0.805SHI≤1.730,即全部样本观测值中处于区制一的比重是90.1%,多处于股指频繁波动时期。相应地,区制二的条件即为W1=HSI-0.805SHI>1.730,全部样本观测值中处于区制二的比重仅为9.9%,且主要集中在大陆股市刚起步阶段。从图1、图2还可以得到误差修正项随时间变化的趋势图及HSI与SHI对误差修正的反应图。

图2 HSI与SHI对误差修正项的反应值

最终得到的滞后一阶的门槛误差修正模型

估计结果如下(括号内为T值):

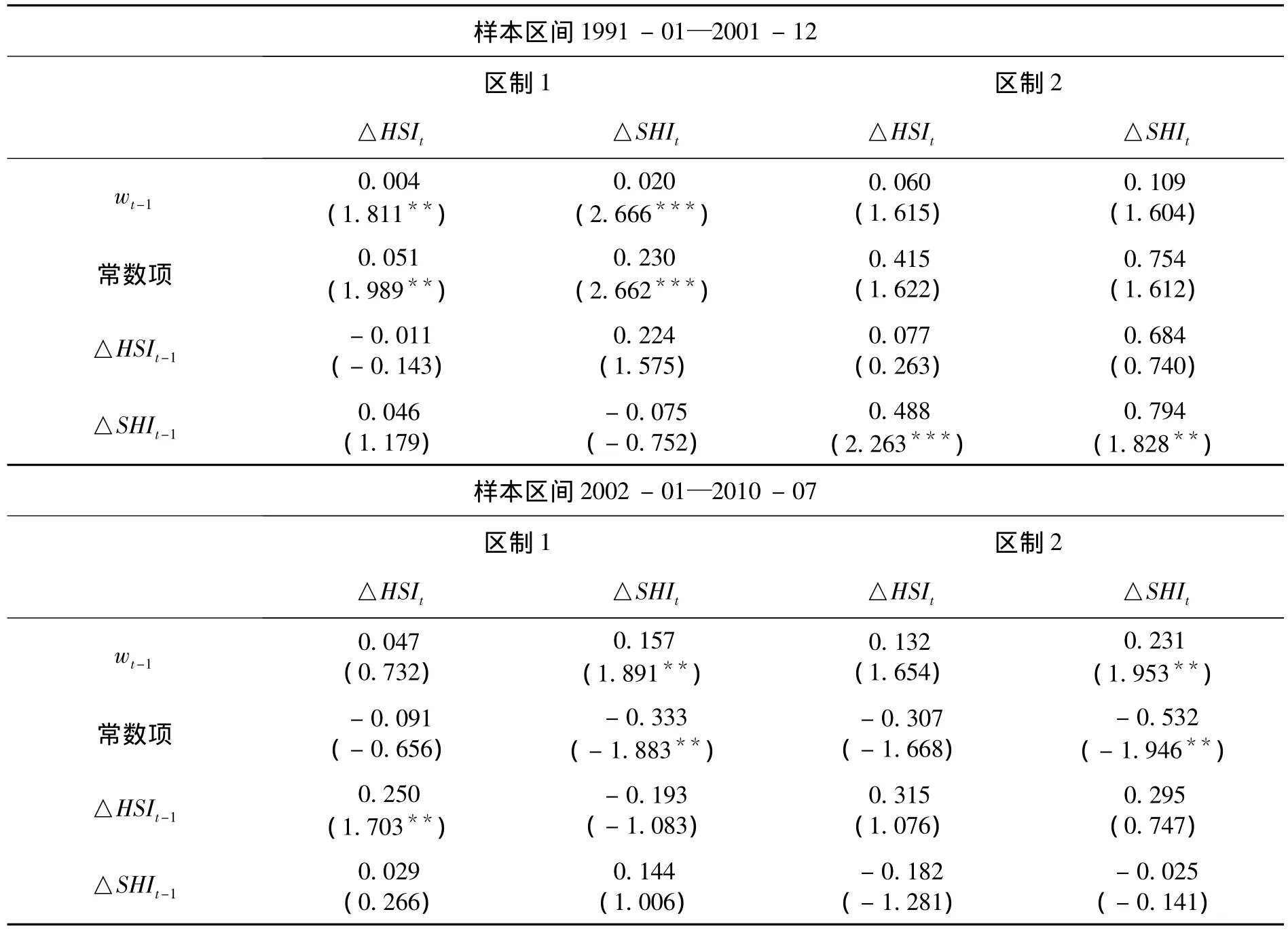

表3 门槛误差修正模型估计结果(样本区间1991-01—2010-07)

分阶段的门槛误差修正模型估计结果如下(括号内为T值):

为了考察两区制下HSI与SHI对误差修正项的反应,从而了解两区制下误差修正项收敛速度的差异,本文将变量 HSI和 SHI的一阶差分△HSIt、△SUIt视为误差修正项的函数,在其他变量保持不变的情况下,结合图2以及表3和表4,本文有下面三点发现:

1.不同区制内信息传递的方向不同。在确认HSI与SHI具有非线性的长期均衡关系后,为进一步了解两市之间的信息传递方向,应用门槛误差修正模型进行分区制Granger因果关系检验。我们发现不同区制内,SHI与HSI之间具有不同的Granger因果关系。从表3的门槛误差修正模型估计结果可以发现,在区制一时,HSI方程中的误差修正系数以及△SHIt-1的系数均不显著,这说明在区制一中HSI不是SHI的短期Granger原因;而在SHI方程中,虽然△HSIt-1的系数不显著,但误差修正系数是显著的,这说明区制一中SHI是HSI的长期Granger原因。在区制二时,两个方程的误差修正系数均显著,这表明在区制二时SHI与HSI互为长期Granger原因。从而,发现在股指频繁波动期,SHI是HSI的长期Granger原因,即信息传递方向从大陆股市传递至香港股市;而在大陆股市刚起步阶段,香港股市与大陆股市具有双向的因果关系,这充分表明沪港两市信息传递是相互的,具有很高的关联度。深入探讨其原因。首先,由于港股的自由开放度较高,信息资讯揭露较充分,与国际市场的联动性高度相关,再加上香港政府对股市管制较少。因此,港股市场的信息可以较为容易地传递至大陆市场中。其次,中国大陆主动实施合格境外机构投资者(QFII)制度和合格境内投资者(QDII)制度,扩大融资渠道,参与国际竞争。与此同时,大陆股市的区域性联动关系越来越明显,表现在与东亚股市的关联上尤其与香港股市的变动关联上。此外,大陆2001年以来陆续推行的一系列金融改革与开放政策使得大陆证券市场由原本受到政府干预与管制的市场逐渐转变为与国际接轨的自由化金融市场,为此香港股市与大陆股市联动也更为密切。

表4 门槛误差修正模型估计结果

2.在分阶段考察整合速度时,我们发现从第一阶段到第二阶段整合有加速趋势。从表4我们可以发现。首先,对于1991年1月至2001年12月这一时期,在趋向长期均衡位置的短期调整中,调整由HSI与SHI共同完成,并且这种调整主要发生在区制一,通过误差修正系数的显著性可以看出。在区制一时系统产生向上拉动SHI的力量,在本期只有2% 得到纠正;系统对HSI也会产生向上拉动的力量,在本期仅有0.4% 得到纠正。其次,对于2002年1月至2010年7月这一时期,在趋向长期均衡位置的短期调整中,主要由SHI来完成,且这种调整在两区制均有发生,通过误差修正项的显著性可以得出。在区制一时系统会产生向上带动SHI的力量,并且将有15.7%得到纠正,意味着调整大概需要6.4个月的时间(1/0.157=6.4个月)。而在区制二时系统同样对SHI产生向上的作用力,并有23.1% 得到纠正,即大概需要4.3个月的时间达到长期均衡(1/0.231=4.3个月)。最后,从以上结论我们可以发现,当样本区间被划分为两个时段时,无论在区制一还是区制二,HSI和SHI的调整速度均呈现加速调整的特点。HSI在区制一时速度由0.004增加到0.047,而SHI则从0.020变动到0.157,且效果显著;HSI在区制二时速度则有所回落但并不显著,而SHI在区制二时调整速度由0.109增加到0.231,且效果显著。

3.HSI与SHI对误差修正项均存在一个非线性调整过程。从表3我们可以发现,从绝对量的意义上来说,在区制一时,SHI方程中误差修正项的系数为0.0893,而HSI方程中误差修正项的系数仅为0.0151,SHI的调整速度远大于HSI;在区制二时,SHI的调整速度依然快于HSI。但值得注意的是,只有在区制一时HSI方程中的误差修正系数是不显著的,而区制一时SHI方程的误差修正系数以及区制二时HSI与SHI方程中的误差修正系数皆显著。这一结果也可以通过对比区制一和区制二中HSI与SHI的斜率得出。由此表明,无论在股市频繁波动期还是大陆股市刚起步阶段SHI的调整速度均较HSI更为频繁。

四、结论与启示

本文基于Hansen和Seo(2002)的两区制门槛协整模型,并利用具有分区制的门槛Granger因果关系进行检验,探讨香港股市与大陆股市之间的市场整合和信息传递得出结论。首先,在门槛协整检验中,我们发现香港股市与大陆股市之间确实存在门槛协整关系。即两市指数收益率如果发生偏离,系统并不立即向长期均衡位置调整,而是当偏离超过门槛值以后才开始调整,因此是一种非线性、非连续的调整。其次,在进行非线性Granger因果关系检验中,我们发现非线性方法在不同区制内的Granger因果关系检验更为详尽,也体现出非线性方法对于复杂的股市研究更为适合。最后,在分阶段考察两市的整合速度时,我们发掘出在门槛左右两边的不同区制内,沪港两市整合速度有不断加快的趋势。

本文的发现具有重要的启示:首先,香港证券市场与上海证券市场虽然存在一定程度的竞争,但更多的是互补。由于中国经济发展对资金的大量需求,上海证券市场无法独当重任。因此,香港证券市场在争取更多的外资引入时并不与其发生冲突,从而体现出中国经济发展中的区域化差异。其次,在国际化水平上,上海证券市场与香港证券市场还存在着差异,也需要进一步发展与完善。伴随1997年香港回归祖国,香港与大陆股市联系更加紧密,香港股市表现出与大陆“唇齿相依,共同发展”的格局。同时,伴随证券市场出台的一系列有力度的政策,能够积极化解和消除多年来累积起来的各种非市场化因素,大陆证券市场也正逐步走向市场化、规范化和国际化。

[1]吴世农,潘 越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,(3):190-199.

[2]郑 鸣,黄光晓.两岸证券市场整合与监管探讨[J].亚太经济,2009,(2):107-111.

[3]Masih A M M,Masih R.Dynamic Linkages and the Propagation Mechanism Driving Major International Stock Markets:An Analysis of the Pre-and Post Crash Eras[J].Quarterly Review of Economics and Finance,1997,37(4):859-885.

[4]Tan J A.Contagion Effects during the Asian Financial Crisis:Some Evidence from Stock Price Data[C].Pacific Basin Working Papers Series,1998,PB98-06.

[5]Franciso C ,Vicente M.Has 1997 Asian Crisis Increased Information Flows between International Markets[J].International Review of Economics and Finance,2003,12(1):111-143.

[6]Poon W P H ,Fung H G.Red chips or H shares:Which China-Backed Securities Process Information the fastest[J]. Journal of Multinational Financial Management,2000,10(3-4):315-343.

[7]Wang Yuenan,Iorio A D.Are the China-related Stock Markets Segmented with Both World and Regional Stock Markets?[J].Jounal of International Financial Markets, Institutions and Money forthcoming.2007,(7):277-290.

[8]Sarantis N.Nonlinearities,Cyclical Behaviour and Predictability in Stock Markets:International Evidence[J]. International Joural of Forecasting,2001,(17):459-482.

[9]Poshakwale S ,Murinde V.Nodelling the Volatility in east European Emerging Stock Markets:Evidence on Hurgary and Polanel[J]. Applied Financial Economic,2001,(11):445-456.

[10]Hansen,B.E.,Seo,B.Testing for Two-regime Threshold Cointegration in Vector Error-correction Models[J].Journal of Econometrics,2002 ,110(2):293-318.

[11]Balke N S ,Fomky T B.Threshold Cointegration[J].International Economic Review 1997,(38):627-645.

[12]Andrews,D.W.K.Test s for Parameter Instability and Structural Change with Unknown Change Point[J].Econometrica ,1993 ,61(4):821-856.

[13]苏梽芳,蔡经汉.我国能源消费与出口贸易非线性协整关系实证研究[J].中央财经大学学报,2009,(12):69-74.