俄罗斯统一税制改革对逃税者及其国民福利的影响

2011-10-16王世龙

王世龙

(黑龙江科技学院马克思主义学院,哈尔滨150027)

前言

逃税行为在全世界都是一个普遍现象,多数研究认为较高的所得税率是逃税行为的根本原因。本文试图以俄罗斯税制改革的经验数据对所得税率与逃税行为之间的关系给予一般性解释。2001年1月,俄罗斯采用了相当激烈的方式对其个人所得税制进行改革,以13%的统一税率取代了其传统的超额累进税制。在接下来的几年中,俄罗斯GDP虽然年实际增长速度为5%,但其个人所得税收入却以13%的速度递增。尽管现有的经济理论还不能清晰地预测降低税率对于逃税行为的实际影响,但统一税率的支持者们还是将这一问题归因于此。另外,其他几个东欧国家(塞尔维亚、乌克兰、罗马尼亚、斯洛文尼亚以及马其顿王国)也采取了统一税率改革,这说明俄联邦的此次改革是具有全球化效应的。尽管这些国家改革后的数据难以获取,但一般情况下,统一税率改革还是被认为可以促进税收额度的提高,并且能够促进经济发展。

衡量逃税程度相当困难,需要有一个对纳税者的随机审计计划,目前绝大多数国家还没有采取这样的计划。而本文则基于微观层次的家庭收入支出数据,设计了一个分析模型来对改革前后的逃税行为进行估计。主要结论是逃税行为的减少与民众由于统一税率以后的实际税负减少显著相关,同时税收当局加强执行力度与民众纳税意愿改善才是逃税减少的真实原因,而将此归因于同时期税收执行政策的变化的结论无法成立。另外,本文还估计了税收改革对于生产效率方面的积极效果,但这点与逃税行为之间的关系不大。同时,本文为公共财政的方法论创新进行一定探讨,提供了一个对逃税进行估计的一般性方法,即基于家庭收入支出的时间序列数据及税制改革前后税负实际变化的数据,测算逃税程度完全具有可行性。

一、相关理论评述研究

1.最优税收理论

最优税收理论是财政学最为重要的理论之一,最优税收理论假定前提包括:经济是静态的,不考虑跨时期均衡问题;税收对储蓄影响为零,对劳动供给具有负影响;个人偏好差异为零,个人效用函数相同,福利为个人效用加总。根据上述假定,米尔利斯认为:一个具有行政管理方面优点的拟线性所得税方案是合理的,即边际税率近似不变,所得税低于免税水平者应获政府补助;并且,所得税并非如通常想象,是缩小不平等程度的有效工具。

最优税收理论研究的意义在于否定了一个传统观点,即为公平起见,应设计边际税率表,边际税率随收入的上升而上升。但是,我们必须认清的一个问题是,若希望得到正确结论,则必须全面考察这个研究的前提假设。最优税收理论在现实应用中,其假定的可靠性很难保证。另外,即使结论意义明显,那么,其可行性又如何与一国税收政策的政治目标、社会福利函数取向、税收成本、经济发展水平及文化特征相吻合,这些问题使得米尔利斯本人也无可奈何地承认,其假设前提实际上与现实相差甚远。特别是在收入较高的情形下,优势消费会出现过度的局面,并且劳动的提供绝非仅由税收决定,因此,所谓最高收入与最低收入的边际税率为零的结论,绝不具有普遍意义。实际上,米尔利斯的研究主要还是基于功利主义的社会福利函数,工资水平由技能水平唯一决定,低收入者技能水平低,单位时间内创造的价值低于高收入者,那么,对于高收入者征收高所得税自然会降低效率。但是如果社会福利函数是罗尔斯主义呢?出于公平,社会必须关注低收入者的福利从而实现全社会的福利最大化,那么,米尔利斯就犯了极大的错误。由于上述缺陷的存在,最优所得税模型的结论实际上远不能应用于实践中。

2.最优商品税理论

最优商品税理论是拉姆塞于1927年首次提出的。该税的目的是设置最优商品税税率从而使“效用减少最小”。他假定货币的边际效用是常数,经济体没有对外贸易、出于完全竞争状态且生产总是等于消费,不存在外部性。拉姆塞认为,整个税制要使应税商品的生产按照相同比例减少,这样可以使得既定商品征收比例税从而获得无穷小的税收收入,因此,最优的商品税方法就是对于某些商品予以补贴,而另外一些商品予以征税。

但是显而易见,这些假定的条件过于理想化。首先,社会上的消费者并不具有同一性的特征,每个消费者都有自己的偏好,从而无法找出使生产者和消费者达到帕累托最优的完美解;其次,原有经济因为市场失灵的种种原因并没有达到最优状态,这与拉姆塞不想改变原有初始状态的初衷明显没违背,因为我们征税的目的就是改变经济中的某些扭曲之处;再次,拉姆塞的结论之一是基本不改变生产与销售的比例,所以只能以极低的税收来实现,这与现实相差过远。另外,拉姆塞的假定之一是货币的边际效用对所有人都一样,既然如此,那么税收就会为了不产生扭曲效应而完全忽视公平问题。正是从这个角度上说,最优商品税理论最重要的意义是其提供了一个研究思路,即所得税必须在较高的边际税率所产生的公平收益和效率损失之间进行权衡。

二、数据、变量、概念框架与逃税函数的推导

米尔利斯的理论虽然难以完全在实践中一一应验,但其对于累进税率制的否定,却为本文研究提供了一个思路,那就是税制的统一。本文建模中,通过引入既依赖于工作时间又依赖劳动所得的税收方案,设计了与所得税互补的税收,并且同时抵消了某些人先天优势而获得的额外个人收入对税率的影响,而基于最优商品税分析,本文通过采用固定比例不变函数来替换“逆弹性规则”函数,试图避开最优商品税的逆弹性规则,即各种商品所征税率应与该商品的需求弹性成正比,进而有效地使互替与互补商品的征税比例保持不变。这使得本文研究与拉姆塞研究不同,在一定程度上与现实更加接近,而不是只考虑理论需要而设置过多规定。

我们利用2000—2004年俄罗斯时间序列数据进行观测,而分析的关键变量是家庭支出与报告收入。C1代表月度非耐用品支出项目,这是我们消费支出的测量基准;C2加入了转移支付项目,尽管本项不被认为是传统家庭消费支出项目,但出于利他性动机向亲属等进行转移支付的家庭支出是可以增加家庭的额外效用的;C3则包含了家庭的耐用品支出。

家庭全部收入是家庭成员所有的税收工作收入与其他收入,以Y1指代各种劳动及常规非劳动收入(年金、津贴、租金收益、利息、红利);Y2加入保险收入以及各种财产销售获得的收入总数,因为家庭还可以从家庭生产的某种商品中获利,例如农产品等,我们以Y3表示这些收入的总和。此外,我们还计算了净金融资产的总值,包括过去购买的股票、债券及其他金融资产加上现金储蓄,减去所销售的股票、债券及现金储蓄的减少额度计算出过去金融资产的变化额。所有财产额度以俄罗斯2002年12月价格水平表示,并根据地区性生活水平调整。

本文以持久性收入理论为出发点,即消费等于持久性收入(弗里德曼,1953),因此消费包含了家庭收入的重要信息,如消费持续性偏离报告收入,我们就可以推测该家庭瞒报的收入。事实上,很多税收当局就是根据收入支出之间的缺口来推测逃税行为及额度的。

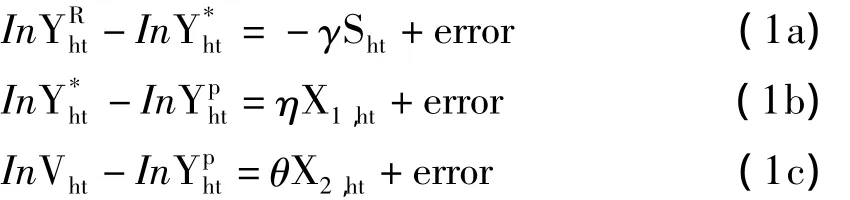

由于耐用品的服务流难以测算,我们进一步假定非耐用品支出Cht包括了持久性收入的一部分,即Cht=。如果耐用品与非耐用品的累计消费具有Cobb-Douglass形式的效用函数,这个份额是固定的,并且如果家庭不同,则Θ部分也因此而改变。不失一般性,我们令 Θht=Θ(X1,ht)=exp(θX2,ht+error),其中为衡量经济规模,X2,ht包括了家庭成员的数量以及子女数。

在上述假定的基础上,我们可以得到三个重要关系:

其中,γ表示Sht对逃税的影响;μh为解释诸如风险规避、偏好以及其他的具有家庭或地域特点等影响消费与收入的不随时间改变的误差项;εht为随机误差项。

三、逃税函数:二次差分方法

1.确定统一税率改革的影响

确定收入支出之间的缺口可以涵盖很多有关逃税的信息,俄罗斯数据表明(见表1):2001年以前,俄罗斯收入支出之间的缺口持续不变,但2001年以后,该缺口不断减少。表1数据显示,改革后2001—2004年平均每年收支缺口下降6%~7%。然而我们无法将此完全归因于统一税率改革,因为收支缺口的下降还可能同时受到很多其他因素影响,例如2000年以后金融市场大发展,这使得很多人出于为获取按揭贷款的目的只能提供真实收入信息。2001年税制改革自身也很复杂,变化的条款中最重要的包括:(1)雇员按统一的减少后的税率缴纳统一社会保险税;(2)取消不同工种的缴税差异声明;(3)为遏制不同的避税方法,对于赌博性收入、投机性收入、自愿性投保及额外资本利得性收入征收较高的35%的税率。

为与其他因素区分开,我们首先利用二次差分法,将那些受到统一税率影响(位于高级差税率组)的家庭归并为对照组(以下简称 ),而将未被影响到(位于低级差税率组)的家庭归并为控制组(以下简称)。与以往研究不同,本文第一次使用这种方法对家庭收支数据进行估计,特别地,我们将估计下列项目:

2.TG与CG分析

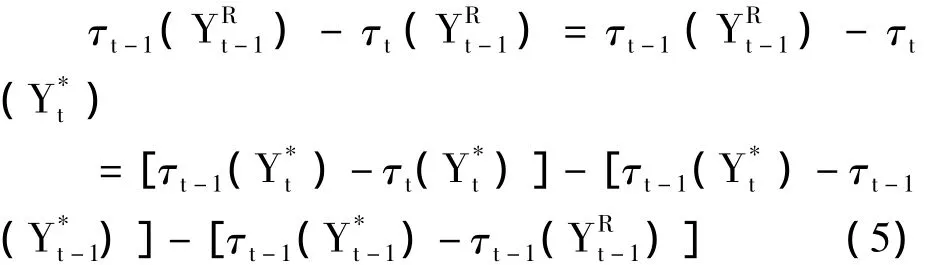

为更好地理解偏差根源,我们将等式(3)重新用差分法进行改写,假定只考虑两个时期(t-1与t期),并将下标h省略:

其中,τt为t年与收入无关的统一税率,τt-1为改革前暂时性收入Y*的边际累进税率。相关的TGI(g)包括经历了税率下降的家庭,基于整体的改革以后基础上的收入为 τt-1()-τt()。假定其他条件不变,如统一税率影响了逃税,则α应该为负。因为无法观测,我们只能以改革前所报告的收入来识别TG与CG,在这种情况下:

其中,第一个等式来自于改革后期。只有当τt-1()-τt()与 τt-1()-τt()有同样的意义时,我们才能够认为基于观察收入的TG与CG分组是正确的。除此之外,也同样排除了当前收入处于更高税级而报告收入却处于较低税级上的家庭(即,τt-1(Y*t-1)-τt-1(YRt-1)≥0)。而这些家庭恰好是最有可能被降低税率对待的。由于CG的反应容易被TG的反应影响,基于改革前收入的二者差值就会非常小。因此错误的分类将会导致σ值被高估,这意味着统一税率改革对于逃税行为的影响难以发现。

现在我们假定用改革后的报告收入来识别TG与CG。面对统一税率,所有纳税者无论收入多寡,均将面对同一税负。因此,对于TG与CG的归并将不会因税率不同而受到家庭不同行为的影响。这样我们可以得到:

其中第一个等式依然来自于统一税率,需要说明的是,如果我们假定改革后收入完全没有瞒报(即=),则利用改革后的收入作为识别TG与CG不会产生偏差。

概而言之,统一税率改革自身提供了一个识别机会,因为所有人面对同一边际税率,则统一税率就不能与改革后的报告收入联系在一起。通过将改革前的税率应用于改革后的收入,我们就可以避免因果倒置的问题并且对于降低税率对逃税的影响提供一个较低的范围界限。

表1 逃税函数(DID法)

我们可以用等式1a、1b、1c中的εht来解释与边际税率联系在一起的短期误差项。高收入在短期内被全部花光是一个很少见的现象,因此暂时性收入的短期大幅度波动可以产生一个相反的序列影响(即对等式In-In),这会导致(In-In)与改革前的边际税率之间的负相关关系(也被称为“均值倒置”问题)。然而,需要指出的是,大部分处于RLMS中的家庭都是受到流动性限制的(只有少部分家庭报告有正向储蓄额),这样短期收入很可能在其发生时就被全部花光,幸运的是,除了实际收入以外,RLMS为我们提供了有关契约收入的信息,这样我们就可以用其进行TG与CG之间的区分与创建。契约收入中暂时性收入所占比例极低,因此它们不大可能受到“均值倒置”问题的影响。

概言之,TG中的家庭占全部家庭总数的35%,规模更大,子女更多,这些家庭中的户主年龄更小,受教育程度更高,他们更倾向于在私人部门工作或在大公司工作。

3.逃税反应的估计

表2给出了等式的估计结果,我们发现2000年以后收支之间的缺口有了更大幅度的下降,σ的估计结果处于-0.11与-0.09之间,这表明如果其他情况不变,收入相比支出增长幅度为9%~11%左右。

对于σ的估计来自于契约收入的几个选择性条款。我们也将样本的选取限定于家庭收入在4 800~100 000卢布之间的家庭,借此我们可以减少回归过程中统一社会税的差别影响。在每个限定性样本中,雇员应缴纳同样的35.6%的社会税,另外一个限定样本的好处是,如果改革前税收规模在2000年以后保持不变的话,TG将面临同样的20%的税率。

依据俄罗斯的税法,税级并不随通货膨胀率而自动调整,这样如果名义收入提高,纳税人将面临更高的实际税负,为估计由于通货膨胀带来的影响,TG组也需要按照2000年12月通货紧缩以后的收入进行调整,最终我们加入了虚拟变量之间的相互作用。这样,σ的估计范围变大,应处于-0.126~-0.091之间。利用改革后四年间平均的契约收入可以给出相似的结论。即使我们用虚拟变量替换以后,估计结果依然有很大幅度的下降,变化范围在-0.044~-0.031之间。总之,我们发现家庭经历了一个边际税率的下降后,收支缺口大幅度缩减。

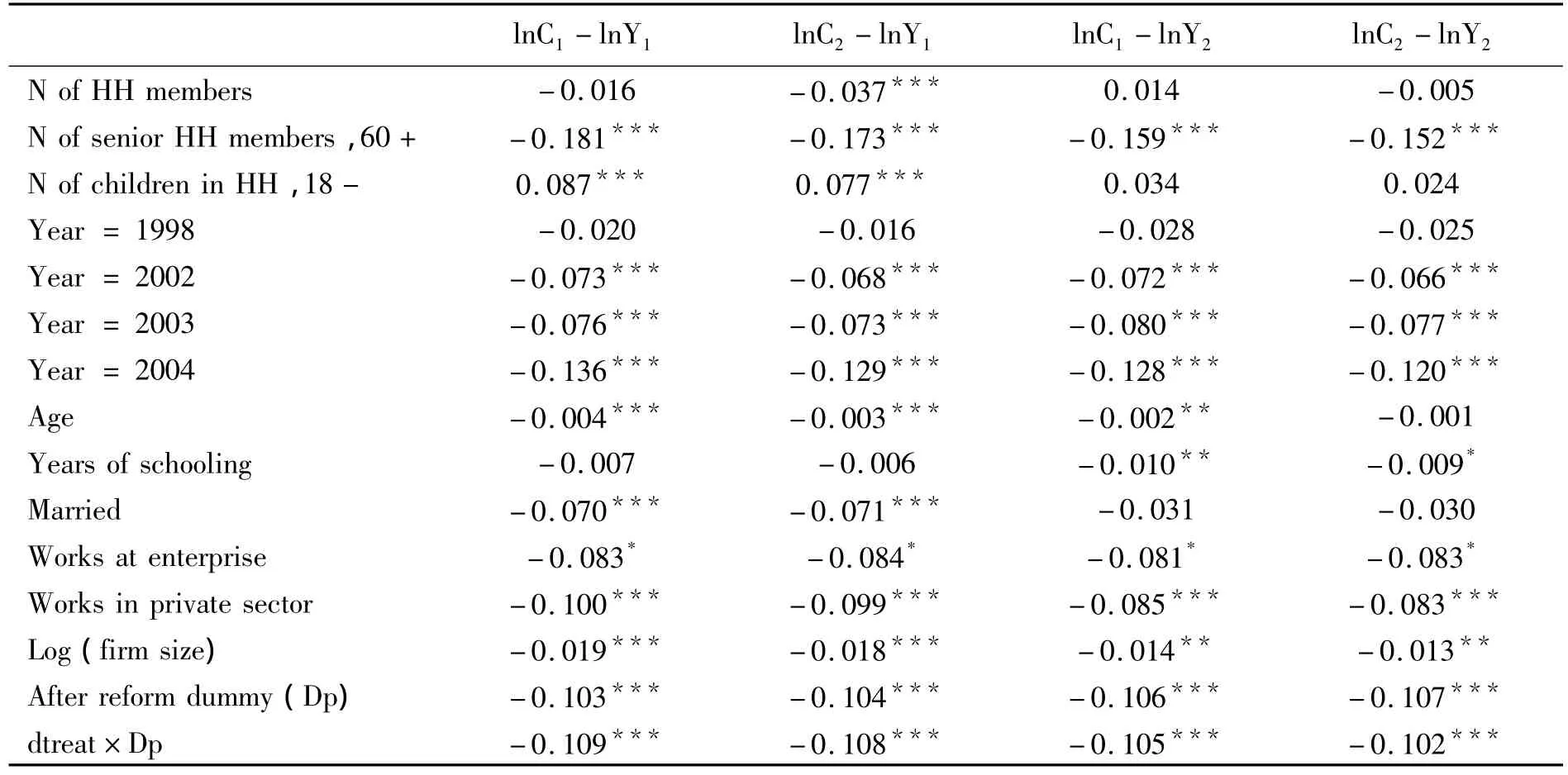

除此之外,俄罗斯的私人公司有更大的为熟练工人补偿的动机,他们可以赚更多的钱,但由于逃税需要,却在报告时有更大的瞒报幅度,这样随着改革以后税负减轻,熟练工人较非熟练工人收支缺口将有更大幅度下降。

为检验这两个结论,我们调整了等式(3)的参数,并重新做出了对结果的调整(见表4)。与理论上的估计完全一致,私企中员工收支缺口更大,白领工人中有更大的收支缺口下降。

四、结论及对我国的启示

2001年俄罗斯统一所得税率改革被认为是一个成功典范,因此本文集中讨论了统一税率对于逃税行为的影响。本文认为,统一税率对于减少逃税具有重要意义,俄罗斯2001年及以后几年中税收的大幅增加与纳税自愿动机的增强具有很大关系。由于逃税行为难以被直接观测到,所以我们使用了间接工具来测量逃税的动态规律,利用民众的收支数据与现有经济理论来估计税收改革对于逃税的影响,核心假定是在持久性收入消费理论的情况下,消费支出应等于永久性收入,如果消费支出的报告数据是真实的,则消费与收入之间的对数缺口就表明了家庭未报告的收入。为避免其他因素影响,我们利用了二阶差分方法与非连续回归分析法。本文的政策建议是明确的,即由于劳动供给极度缺乏弹性,统一税率改革一般难以增加税收。同时,此种改革对于效率改善可能比预想的要小,利用可观测的(俄罗斯)收支反应,本文核算出由于逃税反应过于强烈以至俄罗斯统一税制改革所提高的效率低于以传统方式进行改革所能提高效率的30%。

[1]Aarbu,Karl,and Thor Thoresen,2001.“Income Responses to Tax Changes:Evidence from the Norwegian Tax Reform,”National Tax Journal 54(2):319-335.

[2]Alm and James,1999.“Tax Compliance and Administration,”in Handbook on Taxation.New York:Marcel Deker.

[3]Alm James and Matthew N.Murray“Tax Structure and Tax Compliance,”The Review of Economics and Statistics 72(4):603-613.

[4]Pissarides,Christopher and Guglielmo Weber,1989.“An Expenditure Based Estimate of Britain’s Black E-conomy,”Journal of Public Economics 39(1):17-32.

[5]Russian Tax Code,Part II,No.117-FZ of August 5,2000.English translation.

[6]Sabirianova Peter,Klara,Steve Buttrick,and Denvil Duncan,2007.“Global Reform of Personal Income Taxation,1981-2005:Evidence from189 Countries,”AYSPSInternational Studies Program Working Paper,No.07/21.

[7]Slemrod,Joel,1992.“Do Taxes Matter?Lessons from the 1980’s,”American Economic Review 82(2):250-256.