保险业的规模经济分析

——以深圳为例

2011-09-29徐晓光宋剑波王珏

徐晓光,宋剑波,王珏

(1.深圳大学经济学院,广东深圳518060;2.中国工商银行深圳市分行,广东深圳518040)

保险业的规模经济分析

——以深圳为例

徐晓光1,宋剑波1,王珏2

(1.深圳大学经济学院,广东深圳518060;2.中国工商银行深圳市分行,广东深圳518040)

对保险业的规模经济作出有效分析是摆在我们面前的现实问题,对此国内外学者都进行了有益的探索。我们通过采用定性及定量的分析方法,进而采取全要素生产率测算方法对深圳保险业规模经济进行研究,结果表明,深圳保险业存在规模不经济、狭义技术进步贡献低、全要素贡献不显著等问题。因此建议保监会要力争完善政策;决策部门应积极推进混业经营,促进保险公司间的合作;社会应加强保险人员的培养等,以实现保险业的规模经济。

规模经济;全要素生产率;狭义技术贡献

2000年至今,我国保险业发展迅速,并且可预期未来国内保险业依然会有很大的发展空间。过去十年里,全国保费收入年复合增长率达到24%,总资产年复合增长率更是达到32%。深圳保险业的发展与全国发展速度相当,保费收入与总资产的年复合增长率分别为23%和30%,从业人员数量年复合增长率也达到了21%。然而,保费的高速增长并不意味着保险业的合理发展,保险业作为资本密集型产业,过去的发展方式是否经济?未来保险业应当如何改革?这些都是摆在我们面前现实的问题。

衡量保险业发展是否经济,主要是要考察保险规模的扩张是否能带来规模收益。实现规模经济就意味着保险投入的要素要实现1+1〉2的效果。本文主要以此研究为切入点,在采用定性及定量分析方法对深圳保险业规模进行研究的基础上,探讨未来保险业发展的应对措施,应该说,这对于未来保险业及其经济健康、快速发展具有重要的意义。

一、文献综述

自马歇尔(1962)在《经济学原理》中首次提出规模经济的理论以来,各经济学派对规模经济理论做出了大量的研究。总体来说,各种研究规模经济的理论主要围绕着内部规模经济和外部规模经济来进行。其中索洛1957年在《技术进步与总量生产函数》一文中提出全要素分析,即在经济增长模型中加入技术因素,把产出增长剔除由于人均资本增长贡献的部分,剩余下的余值作为技术贡献,这也叫“索洛余值”(TCR)。此后,美国经济学家丹尼森发展了“余值”的测算方法,又把全要素生产率分成三部分,分别衡量效率改善、技术进步,以及规模效应。

近年来,我国学者对保险公司及保险业规模经济的研究也做了有益的探索。祝向军、刘霄辉(2009)对我国中资财产保险公司的规模进行聚类分析,发现市场份额为9%-11%以及1%-4%的保险公司是规模最佳[1]。何晓夏、章林(2008)以保费收入、营业成本以及市场份额作为出发点,采取适者生存法则①对中国保险产业的规模进行分析,发现国内保险公司中最适合的保险公司规模是市场份额为10%-25%的中国平安保险以及中国太平洋保险公司[2]。熊铭奇、邓秋云(2000)指出,中国企业规模经济效应不明显,只有非金属行业、交通运输业、批发和零售等少数行业通过线性相关检验,大多数行业规模之间不存在U型曲线关系,即不存在规模经济效应。

正是在上述相关理论研究的基础上,我们首先对经济增长、生产要素、全要素生产率和经济增长因素等基本概念进行辨析和界定;其次,以要素投入和全要素生产率为视角,对若干有代表性的经济增长理论进行评析;然后,在吸收内生增长理论的基础上,通过对生产要素的重新界定和假设条件的放松,结合深圳保险业的实际情况,分析探讨目前深圳保险业的经济增长方式是否合理,并对未来深圳保险业规模扩张的方式给出政策建议,以为国内保险业的健康发展提供有效的思路。

当然,由于规模经济是一个涉及众多要素的经济理论,有些要素是可以计量,如保费收入、保险业总资产、保险业从业人数;而有些因素则不能计量,如经济体制、法律制度变动等。因此在研究方法的选择上,本文选取全要素分析法,将规范分析与实证分析结合起来进行研究。

二、规模经济理论及实证分析

(一)规模经济理论

规模经济是指伴随着生产经营规模的扩大而出现的单位产品成本下降而收益上升的现象。与只考虑单个生产要素变动的边际收益递减规律不同,它考虑的是在技术水平不变的前提下,所有生产要素同比例增长对产出的影响。

从短期看资本要素不变、技术水平也不变的前提下,由于劳动力边际成本会随着产出增加而增加,所以欲通过不断投入劳动力等要素来实现平均成本的下降是不可能的,因此需要进一步扩大投资,扩充生产能力,以达到降低单位成本的目的。但是长期平均成本的下降不是无限的,资本的边际成本也会随着产出增加而增加,并且由于规模扩大必然带来管理成本的增加,长期平均成本曲线不可能一直向下倾斜,当长期平均成本曲线到达最小最佳规模后,长期平均成本在一段时间内会保持不变。当长期平均成本曲线向下倾斜时,该企业或者该行业就实现了规模经济。

影响规模经济的主要因素有技术和非技术性因素[3]。技术因素包括革新的技术、更快的生产速度、人力资本的提高、机器对人工的替代、更新的厂房等等。技术因素的提高不仅能降低短期平均生产成本曲线,而且能促进厂商和行业的规模经济。所以,技术创新不仅是促进生产力发展的动因,也是发展规模经济的物质和技术基础。

非技术性因素则主要包括规模扩大带来交易成本的减少、生产流程加速,以及生产环节重复剔除的成本节省等。换言之,伴随着规模的扩大,内部交易替代外部交易会提高企业生产效率,降低交易成本。

对于保险业来说,其经济增长有技术和非技术性因素[4]。技术因素可以从保险公司总资产反应,保险公司总资产越多,则对保险业的资本投入越多,技术进步则能降低资本投入的需要。然而,保险行业毕竟不是以技术为主的行业,所以理论上技术对保险行业不会有太大的影响。非技术因素可通过保险市场规模的不断扩大,险种的不断研发,保险从业人员的专业化水平不断提高等来反映。

(二)规模经济的计量模型分析[5][6][7][8]

自从索洛采用余值法估算技术进步率(全要素生产率增长率)以来,全要素生产率成了经济学尤其是经济增长研究中的热点。对经济增长而言,重要的不是全要素生产率的大小,而是全要素生产率增长率的大小。全要素生产率(total factor productivity缩写为TFP)是指产出贡献剔除要素投入贡献的剩余部分,即规模收益贡献与狭义技术贡献之和。

经济增长是由许多生产因素的综合作用引起的。然而体现于生产要素中的技术进步(如资本质量、劳动质量提高)与单纯的资本数量增加是难以分离的,这意味着测度狭义(技术学意义上的)技术进步和广义的技术进步都是极端困难的,从而使得经济增长实证研究和定量分析十分困难。全要素生产率概念的采用则解决了上述问题,借助于全要素生产率研究经济增长,有利于分析和考察资源配置、规模经济、技术进步的深层原因,进而有利于全面、系统、深入地研究经济增长,避免片面关注狭义的技术进步。由于经济增长的两大直接来源是全要素生产率和要素投入量的增加,而且这两大来源又不重合,因此这两者构成了增长来源的严格意义上的分类,从而为研究经济增长提供了一个完备而又简明的分析框架。本文就采用全要素分析法,定量研究保险业的规模经济状况。

全要素生产率被定义为规模收益贡献以及技术贡献之和,用以说明投入生产的全部要素的综合生产力水平。全要素生产率取决于投入要素、规模收益以及技术进步,从而全面反映除要素投入数量变动外所引起的增长。全要素生产率增长既包括狭义的技术进步,也包括广义的技术进步,包括资本质量的提高、劳动力质量的提高,以及其他不可测因素的贡献。

在新古典增长模型中,包含相应的劳动投入和资本积累。产出受资本、劳动以及技术进步等因素影响,所以产出是资本、劳动以及技术进步相关的函数,即:

Y=f(K,L,t)

其中,Y是产量,K为资本,L为劳动投入量,t为时间。对上式两边进行对数变换,进一步得到总产出增长率的表达形式为:

那么(1)式可以改写为:

关于规模经济对产出的贡献,本文沿用Beeson(1987年)的做法,定义为资本产出弹性与劳动投入产出弹性之和:

因此,假设规模报酬不变的前提下,投入要素贡献为:

并且,规模收益贡献为:

综合式(2),(3),(4),(5)可得:

式(6)表示产出增长率可细分为要素投入贡献、规模收益贡献以及技术进步的贡献。

综上所述,狭义的技术进步带来的产出贡献率为:

资产投资的产出贡献率:

劳动力投入的产出贡献率:

如果我们计算出规模经济和技术进步的变动率,就可以判断出产业的增长方式。有学者认为全要素生产率对经济增长的贡献份额小于40%的为粗放型的增长方式,40%-60%之间的为半集约型,大于60%为集约型。

对于资本产出弹性以及劳动产出弹性有以下方程估计得出:

根据方程(9)可以估计:

每个时期的资本与劳动产出弹性不同,本文采用平均值作为研究区间内的资本劳动产出弹性,即:

从而得到这段时期的规模收益,以及VS,在研究规模效应带来的收益时,用年平均增长率作为区间增长率,从而得到这段时期规模收益NSRS,投入报酬CRS,以及余值技术进步贡献TCR。即:

三、深圳保险业规模经济分析

(一)样本选取

在保险业的投入要素中,资本与劳动力是最重要的两大要素。保费收入可以作为保险业产出,其主要受劳动力以及资本投入的影响,假定资本与劳动力的投入都是为了实现保费收入。年保费收入用Y表示,总资产用K表示,从业人数用L表示。选取2001~2008年深圳保险业的保费收入、从业人员以及总资产为样本。

(二)模型的参数估计及检验

以保费收入的对数为被解释变量,保险业总资产和员工人数对数为解释变量,运用上述模型(9)进行拟合分析,采取pool least squares估计②,取显著性水平为10%,对模型进行相应的检验,得到结果如下:

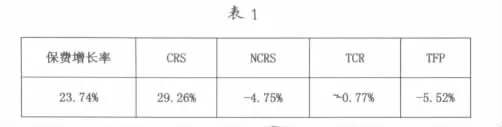

在显著性水平为10%的前提下,本模型的系数以及模型检验都显著成立。规模不变前提下的资源投入贡献(CRS)、规模报酬贡献(NCRS)、狭义技术贡献(TCR)、全要素贡献(TFP=NCRS+TCR)见表1。

深圳保险业资本产出弹性(EK)、劳动产出弹性(EL)、总资产增长率、从业人员增长率、劳动贡献及资本贡献见表2。

(三)实证结果分析

1.深圳保险业狭义技术贡献率低

在古典经济增长模型中,狭义的技术进步表现为资本和劳动力投入之外的其他因素引起经济增长的加总。从表1的数据可知,深圳市保险业狭义的技术进步对保费收入增长的贡献率为-0.77%,这说明技术并没有对保费增长起到正面作用。尽管保险业通过风险管理、经济补偿方面的功效可以为经济增长带来一定的影响,但是总体说来,深圳保险业的技术水平并没有随着保费收入的增加而有明显的同步增长。应该说,保险业的技术进步更多地表现为管理水平的提高、从业人员素质的提高等。但由技术贡献为负可知,深圳保险业的管理水平以及从业人员素质并没有显著提高。由此也说明深圳保险业管理创新以及人员培训已经成为一个刻不容缓,亟需解决的问题。

2.深圳保险业规模经济不显著

从表1的数据我们也看到,2001-2008年间,深圳市保费收入年复合增长率为23.73%,但规模贡献却是-4.75%,这说明假定规模不变下,同样的资产与劳动的投入虽然能产生高的收益,但是随着保险规模的扩大,相应的交易成本并没有随着内部化而下降,反而上升了。

如果我们把规模收益贡献分解,那么就会发现,能否实现规模经济取决于劳动力产出弹性与资本产出弹性之和是否大于1[9][10]。从目前深圳保险业的情况看,劳动力投入增长1%,保费增长0.11%,同时,资本投入增长1%,保费增长0.72%。因此,假设劳动力与资本同时增长1%,保费增长0.83%,意味着劳动力与资本同比例增长,并没有带来同比例的产出,这也说明深圳保险业并没有实现规模经济。

3.深圳保险业资本产出弹性与劳动力产出弹性相差悬殊

深圳保险业资本产出弹性是劳动力产出弹性的6倍以上,从表2的数据看,分别为0.72和0.11,直接总资产投入对产出的贡献为26.47%,劳动投入对产出贡献为2.79%。这表明,加大保险业总资产的投入要比增加保险从业人员数量带来的收益要多。说明过去深圳保险公司采取加大代理人投资的方式追求保费的增长所起到的作用并不尽人意。

深圳保险业劳动力产出弹性偏低,主要缘于从业人员整体素质较低,缺乏管理经验,劳动力成本虚高。另外,行业内竞争不规范,扩大经营成本高;保险产品险种单一,重构严重,缺乏适应市场需求的产品;有从业经验的中高层管理人员、专业技术人员严重缺乏,行业内人才争夺激烈,人力成本虚高等是劳动力产出弹性低的重要原因。

4.深圳保险业全要素贡献率低

全要素贡献率表现为产出贡献减去规模不变情况下的资本劳动力贡献,也等于规模经济贡献加上技术贡献。对于深圳保险业而言,表1显示,全要素贡献率为-5.52%。全要素分析不仅反映深圳保险公司在投入资本劳动力要素不变、规模不变的前提下,其他要素对保险公司的影响,还反映了许多行业要素的影响,这些要素既包括了规模经济、技术进步等,也包括了其他不可计量的要素比如保险公司之间的协调水平、保险制度的完善等。深圳保险业的全要素贡献为负值,这说明其保险业产出主要来源于规模不变下的资本劳动力贡献,也说明规模、技术等其他因素并没有对深圳保险业做出太多的贡献。

四、建议及对策

正是由于深圳保险业没有实现规模经济,所以未来发展不宜一味进行资本与劳动力投资,而更应当着力提高保险业效率。那么应当如何提高保险业效率以及实现规模经济呢?我们认为应当从以下方面着手:一是从行业的角度,需要政府建立健全保险制度,对保险行业进行规范,加强保险业的有效管理,减少保险公司之间的内耗;二是从保险公司出发,提高自身效率。任何一个行业都是由企业构成的,所以提高保险公司效率能有效提高保险业效率,从而实现保险业的规模经济。三是社会应加强保险人才培养。具体包括以下几个方面:

(一)保监会应力争促进政策完善

制定完善政策,需要掌握充分的信息,信息不对称或不完全都会造成政策偏差。为此,需要从两个方面着手:

一是建立并完善自上而下的电子化平台。保监会作为保险业的监管机构,需要对保险公司经营进行监管,而仅靠现场检查、保险公司上报信息等手段是不够的,需要建立并完善自上而下的电子化平台,此平台作为保监会重要的信息采集系统,可以减少保监会信息滞后等问题[11]。保监会可以通过电子化平台,对保险公司以及相关公司的各方面信息及时收集、整理并加以分析,实现实时监管。

二是要加强充分的市场调研。保险公司向保监会提供的信息是以自身业务为基础的,保监会据此制定一些政策可能会是片面的,因为需要对宏观经济环境、市场需求状况等方面进行调研。保监会根据调研结果来指导保险公司的经营,可以减少保险公司的业务拓展盲目性,减少恶性竞争,减少行业内耗,能够制定出切实可行的政策措施,以推动行业实现规模经济。

(二)决策部门应积极推进混业经营及保险公司之间的合作

不同的保险公司经营业务不尽相同,为保险公司合作提供了前提。混业经营及保险公司之间的合作能减少行业内耗,实现有效分工,降低经营成本,可以发挥比较优势。这样,不仅能提高服务质量,也可以促进合作双方的发展,提高劳动力产出弹性系数,从而实现规模效益,提升国际竞争力。混业经营及保险公司之间的合作有两大优势:

一是可以客户共享。由于银行拥有分布广泛的网点、丰富的客户资源,因此可为保险业的发展带来巨大的市场前景。银行客户成够成为保险的潜在客户,并且通过这种渠道寻找客户比通过保险代理人寻找客户更加容易,成本更加低廉。同时,银行券商的网点也能为保险产品的推广提供重要的渠道,各种保险产品以及理财产品也让传统的商业银行向零售银行转型。总之,经营不同业务的保险公司之间客户资源可以共享,从而实现双赢。

二是具有信息优势。我们知道,保险代理人寻找客户往往缺乏必要的信息,对于产品的目标客户不甚了解,这都有碍于保险业的增长,有碍于规模经济的实现。但是,混业经营下的保险公司却能够通过银行系统、证券系统了解客户的资产状况等,从而锁定目标客户,在保险产品销售过程中更加具有目的性,从而提高保险代理人的产出弹性。经营不同业务的保险公司之间也可以沟通信息,减少经营成本。

(三)社会各方面都应加强保险人才培养

保险公司往往采取最直接的拓展方式来实现利润增长,那就是大力发展保险代理人员以获得更多的保费收入[12]。而以往由于保险代理人员准入门槛较低,因此保险代理人员素质参差不齐。而在深圳保险业做大做强的过程中,行业发展较快,但是人才不足,专业人才与经营管理人才的缺乏,已成为制约保险行业实现规模经济的“瓶颈”。从定量分析可知,深圳保险业之所以不能实现规模经济是因为劳动力产出弹性低。所以,保险公司应当加大对保险人员的培训,提高保险从业人员的素质,进而提高服务水平,更好地开拓市场。据统计,目前我国保险类专业院校较少,国内综合类高等院校只有50所左右设置保险专业,每年保险专业毕业生仅约5000人,保险基础教育相当薄弱,这与保险业日益重要的社会地位极不相吻合。因此,各地高校也要注重保险人才的培养。同时,保险公司应当通过讲座,定期培训和高校学习等方式对保险从业人员进行必要培训,定期更新保险知识,以提高从业人员的综合素质。

注:

①“适者生存法则”是由美国经济学家乔治.J.施蒂格勒首创,它是指企业根据优胜劣汰的规律选择其自身最优的规模。规模效率的提高表现为市场份额的提高,反之,则表现为市场份额的降低。

②Pooledle估计,主要是对面板数据模型进行的最小二乘估计法。

[1]祝向军,刘霄辉.我国中资财产保险公司的最适规模分析[J].保险研究,2009,(3).

[2]何晓夏,章林.论中国保险产业的适度规模[J].保险研究,2008,(5).

[3]徐刚,周洪.国美兼并永乐后的规模经济分析——基于全要素生产率测算法[J].上海商学院学报,2008,(4).

[4]董洪昌.对规模经济的几点再认识[J].商业研究,2000,(1).

[5]DOUGLAS TODD.Total factor productivity growth and the productivity slowdown in the west German industrial sector, 1970-1981[J].Review of World Economics,1988,124(1).

[6]PATRICIA BEESON.Total factor productivity growth and agglomeration economies in manufacturing1959-73[J].Journal of Regional Science,1987,27(2).

[7]朱英明.区域制造业规模经济、技术变化与全要素生产率——产业集聚的影响分析[J].数量经济技术经济研究,2009,(10).

[8]赵伟,马瑞永,何元庆.全要素生产率变动的分解——基于Malmquist生产力指数的实证分析[J].统计研究,2005,(7).

[9]GUOHUA FENG,APOSTOLOS SERLETIS.Efficiency,technical change,and returns to scale in large US banks:Panel data evidence from an output distance function satisfying theoretical regularity[J].Journal of Banking&Finance.2010,(34):127-138.

[10]甄俊柱,刘宏.辽宁省装备制造业的规模经济实证分析[J].经济师,2010,(1).

[11]王银成.中国保险市场研究[M].北京:中国经济出版社,2006.3.

[12]黄和平.浅析如何培养优秀保险人才[J].人力资源,2010,(2).

【责任编辑:林莎】

An Analysis of Insurance Industry in the Perspective of Scale Economy——A Case Study of Shenzhen

XU Xiao-guang1,SONG Jian-bo1,WANG Qun2

(1.School of Economics,Shenzhen University,Shenzhen,Guangdong 518060,China;2.Branch of Shenzhen, China Industrial and Commercial Bank,Shenzhen,Guangdong 518040,China)

It is a practical step for us to take to make an effective analysis of the scale economy in our insurance industry,which scholars at home and abroad have both explored advantageously.We have studied the scale economy in Shenzhen’s insurance industry by way of the quantitative and qualitative methods of analysis and especially the Total Factor Productivity Calculating Approach and we have found through this study that in the past,in the development of this industry in Shenzhen there were diseconomy of scale,a small contribution of technological progress and unmarked contribution of total factor productivity,etc.Therefore,it is suggested that the China Insurance Regulatory Commission should try to perfect its policy system,and the decision-making departments should be active in carrying out the mixed operation so as to promote the co-operation between the insurance companies and at the same time strengthen the cultivation of the professionals in this trade so that a scale economy can become true in the industry in Shenzhen and in the whole country.

Scale economy;Total Factor Productivity;technological contribution in its narrow sense

F 842

A

1000-260X(2011)02-0063-06

2011-01-12

深圳市“十一五”规划项目:“深圳构建金融大格局战略研究”(115 A020)

徐晓光(1965—),女,吉林长春人,深圳大学经济学院教授,经济学博士,从事金融定量分析研究;宋剑波(1986—),男,广东深圳人,深圳大学经济学院硕士研究生,从事金融定量分析研究。