解析中小企业“税负之痛”

——重税负的另类对抗

2011-09-28郁风

◎文/郁风

解析中小企业“税负之痛”

——重税负的另类对抗

◎文/郁风

换个角度看,企业偷逃税等违规、违法行为可以看做企业对重税负的直接对抗。

中国税收体制最大的问题是,征税成本高、税负不合理。由此造成的结果是,实体企业尤其是充分竞争行业的中小企业生存困难,不偷逃税很难生存。

偷逃税当然不是什么光荣的事,但不可否认,高税收和名目繁多的各种费用是企业采取作假账、偷逃税等违规违法行为的重要原因之一。换个角度看,企业偷逃税等违规、违法行为可以看做企业对重税负的直接对抗。

成民企“原罪”

2008年4月,包括江苏鱼跃医疗等在内的一批当时中小板拟上市公司,就曾集体遭遇偷逃税的质疑。

鱼跃医疗董秘陈坚面对质疑,曾对媒体给出三个理由。他表示,公司2005年向APM公司出售相关资产,取得一次性收益共计7300万元,而该收益是以后的会计年度中才到账,所得税最终计入到2007年的应交税金,税金有2000多万。此外,公司上市前夕将此前的未分配利润分配给股东,也需要交税,大概应缴纳税金约1000余万,这些构成了2007年税费的大部分。还有就是由于会计准则的调整导致2007年的税费大幅增加。

但知名财务专家夏草认为,“这三个理由都很难成立,无法解释我们对公司的质疑。”

他提出疑问,2005年,鱼跃医疗向APM出售相关资产相关税费本来就应在2005年度缴纳,为何要拖到2007年?而且相关企业所得税只有1161万元,而不是2000多万元;分红代扣个人股东的个人所得税,在现金流量表是列入融资性现金流出,根本不在经营性现金流出之支出税费核算。夏草核实了分红金额与支付股息,发现是对等的,即分红与巨额补税根本无关。

至于新会计准则影响,夏草认为新会计准则改变所得税会计核算方式,可影响的是所得税费用的计算,不会对应交税金余额有影响,且公司递延所得税资产金额之小可以忽略不计。

夏草依然认为,鱼跃医疗招股时对财务报表进行包装,公司前三年存在严重的偷漏税行为,最后一年进行了补税。

在歌尔声学等多家中小板公司的招股说明书中,夏草也发现了纳税异常情况。

歌尔声学招股说明书显示,公司2005年支付税费只有24万元,所得税费用228万元,2006年支付税费276万元,所得税费用538万元。这两年所得税费用合计766万元,应交税金余额高达1989万元,但公司支付税费总额只有300万元,与前面两个项目数额相差巨大。

据会计人士解释,应交税金是指企业应交未交的各项税金,数额为正一般是因为最后一个月的税没有交,但如果数额很大就可能存在拖欠税款的情况。而歌尔声学2005、2006年应交税金是其支付税费总额的6倍以上,因此夏草认为,公司这两个年度可能存在重大偷税行为。而在2007年,公司支付税费3677万元,是2006年的16倍之多。

夏草认为,一味指责鱼跃医疗或歌尔声学为上市进行财务包装,其实意义不大,从两家公司中折射出的是,中国现在很多中小民企所遇到的共同问题,也反映出目前的制度缺陷。

一位专业人士表示,公司发行和上市都强调,持续盈利能力和最近三年财务会计文件无虚假记载和无重大违法行为,而财务问题成为摆在很多希望上市的中小民企面前的最大融资障碍。

上述专业人士认为,中国经济发展过程中,民营企业一直处于内外交困中——内受国有企业的资金优势排挤,外受外资企业税收优惠的压榨,因此一些民营企业只能选择偷逃税款,以完成其资金积累,维持微薄的利润。

但上市过程中,昔日偷逃税款导致财务报表盈利不佳、虚假财务信息及偷逃税款就成了很多民企难以逾越的屏障。民营企业普遍存在的偷逃税“原罪”,在某种程度上很大地伤害了民企的正常发展。

舞弊手段盘点

据业内人士分析,面对高税负,中小企业为达到少缴税收的目的,通常主要采取以下几种舞弊手段。

其一,收入不入账。许多中小企业在日常经营活动中,对取得的销售收入仅按给购货方开具发票的金额入账,对实际收到的货款,通过虚列负债,达到隐匿收入的目的。比如一些中小企业经营中频繁出现借、还企业业主或经理个人款项,这很可能就是收入未入账的情况,企业在收到货款后,就在账户“其他应付款”下登记,月底为了平账,企业业主就顺理成章地将这些现金收入藏入自己腰包。部分小规模企业在销售时收到现金后不入账,揣入个人口袋或以个人名义存入银行, 然后利用“大头小尾”或“张冠李戴”套开发票。而对于收到的银行存款则分别开户并做两本账,即将开了发票的银行存款账用于各种检查, 而未开发票的银行存款账则隐藏的很好。以达到隐匿收入, 偷漏税款的目的。

其二,成本费用虚计。许多小规模企业为了达到不缴或少缴所得税的目的,在少计收入的同时还多计支出,人为操纵公司的成本费用。有的在成本的计算过程中,有意增减单位成本,从而虚算总成本,使得企业的成本利润率变动频繁,忽高忽低,期初、期末存货都很少,与其销售收入的比例不相匹配。

其三,存货不实。在对存货实地盘点中发现,许多中小企业货品账面与其实物不符现象严重, 有些公司因存货缺口很大,寻找借口推拖或编造出各种理由致使审计人员无法亲自盘点,还有的公司靠借来的货品来应付审计人员的实地盘点,还有个别公司将积压存货已经处理了,账面上却还挂着当初购进时的原价,处理时也无正规手续,只是受经理的口头指示。

此外,在大多数人的印象中,房地产开发和建筑行业是利润比较高的行业,但偷逃税却甚为严重。从媒体曝光的房地产行业偷逃税的五大黑招,也可一窥民企或中小企业的相关做法。

据媒体早前报道,这五大黑招分别为:一是虚开虚列成本费用。房产建造周期一般都要跨年度,有的甚至长达数年,加上许多项目都是滚动开发,一些企业采取部分项目的方法,将完工项目成本与未完工项目成本混在一起,导致账面长期亏损或隐瞒巨额利润,而税务部门难以确认其实际完工成本。在项目完工后,还涉及到项目的一些配套设施建设,如铺设道路,小区绿化等。对这些支出,一般要先预估,待全部工程完工后再行决算,企业为达到少缴税的目的,往往高估配套建设成本,且不按期结算;在通电、通水、通气等项目的核算上,也存在着高估成本的做法,这些都影响着计税所得额的真实性。

二是不按期结算项目成本。有的企业滚动开发,虽然房屋已全部售完,但迟迟不进行工程结算,销售商品房收入一直挂在预收账款上,不结转收入,导致其成本也无法结转,账面出现亏损,无法真实反映企业的盈亏,影响了企业所得税的征收。

三是企业之间相互勾结、相互利用,通过虚开、多开发票,加大建筑工程成本,减少应税所得额,偷逃企业所得税。

四是价外费用和代外费用不计算在收入内。在房地产销售时,向住户收取的价外费用或代外费用,在会计上不计或少计收入,导致收入减少,偷逃所得税。

五是利用关联关系转移利润、房地产开发企业采用集团战略,利用关联关系承包或分包工程,如建设、装饰、建材、绿化和物业等,加大建筑安装成本,虚加工作量减少或转移利润。

税负体系逼迫之下

财经评论员叶檀表示,中国目前的税收体系是逼迫民营中小企业偷税漏税。

税法将税负定得极高,但政府动辄进行优惠,外资企业“三减一免”,或者“三免两减半”,导致结果是,为寻求优惠,企业钻头觅缝寻找高科技企业的大帽子戴在头上,出口转内销的假洋鬼子层出不穷,加工类企业则打一枪换个地方,以寻求新的优惠庇护。

实行优惠政策是为促进创新技术发展,非中国特例,但中国在执行中常剑走偏锋,成为政府寻租与企业行贿的沃土。科技部某官员就曾坦承,至少五成名义上的高新技术企业不合乎条件。

行政权力对税务增减自由裁量权极大,但税收收入又不能下降,压力就落到其他企业头上。那些没有高科技帽子、不会在政府间展开游击战、不懂得秀洋装的无形中成为承担者。

税负激励机制错误是另一大问题。中国处于工业化阶段,创新型、中高端制造的企业理应成为激励重点,但事实是,中小企业面临较重税负,却对资本利得网开一面。

中国企业所得税采用的是比例税率,无论企业大小,在依法扣除有关项目后,一律按照25%征纳,对外资有优惠政策,国内中小企业的所得税优惠还比较单一和简单,“符合条件的小型微利企业,减按20%征收,国家重点扶持的高新技术企业,减按15%征收”。现行的增值税一般纳税人条件,也将许多中小企业排斥在外。

相比而言,资本市场获得五六倍收益的股权投资者们不必缴纳累进制资本利得税,房产税迟迟无法出台,小非们在抛售限售股后很长时间不必缴纳个人所得税。

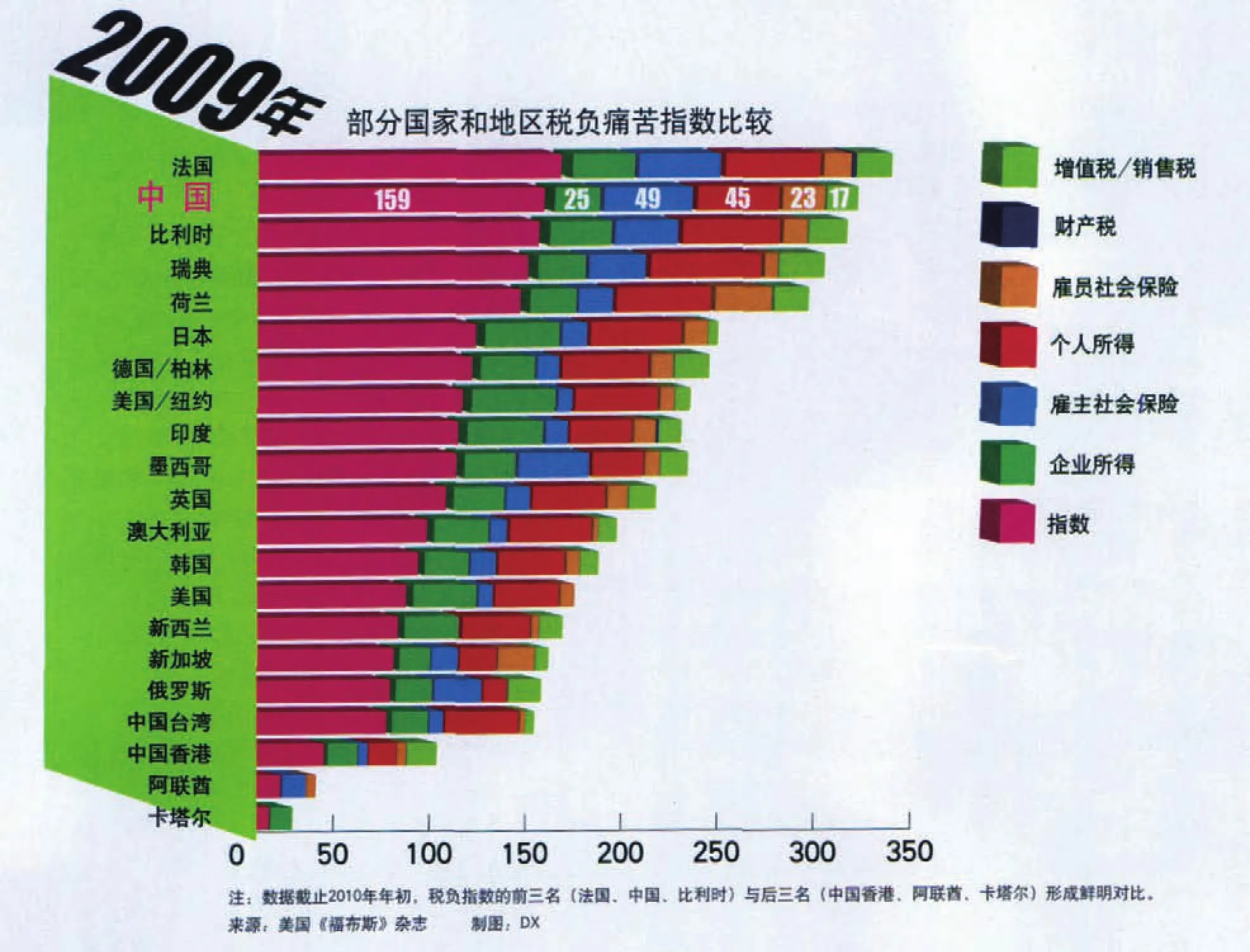

据统计,目前在工商部门登记的中小企业有1000多万家,占全部注册企业的99%以上,其经营范围几乎涉及所有竞争性行业,总产值、销售收入和出口总额分别占全部工业总量的60%、57%和60%,解决了70%以上的就业,却受到税收歧视。

叶檀评论说,在抑制资产品价格过热,要鼓励创新型企业发展,要鼓励企业提高企业效率,税收体制却在一一地唱对台戏——还需要每年辩解税负痛苦吗?这是激励政策的自杀行为。