政府会计财务报告发展探讨

——兼论国外政府会计财务报告经验借鉴与应用

2011-09-27乐山师范学院黄晓芝

乐山师范学院 黄晓芝

政府会计财务报告发展探讨

——兼论国外政府会计财务报告经验借鉴与应用

乐山师范学院 黄晓芝

20世纪80年代开始,国外发达国家纷纷进行着预算和财政管理方面的改革,其中美国、英国、澳大利亚等国在政府财务报告体系方面已经取得了许多令世界瞩目的成绩。本文在国外的先进成果的基础上,拟对公允价值、权责发生制、基金、透明度四方面在我国政府会计财务报告上的发展情况作出探讨。

一、公允价值的运用

在《公允价值:国际会计前沿问题研究》(2004)一书中,谢诗芬将公允价值分为面向过去的公允价值(即历史成本/收入)和面向现在与未来的公允价值(即狭义的公允价值,包含现行成本、现行市价、可变现净值、未来现金流量的现值),两部分之和称为“广义的公允价值”。本文所说的公允价值是指的“狭义的公允价值”。当公允价值无法根据市场方面的相关信息作出估计时,可以采用未来现金流量的现值来确定。

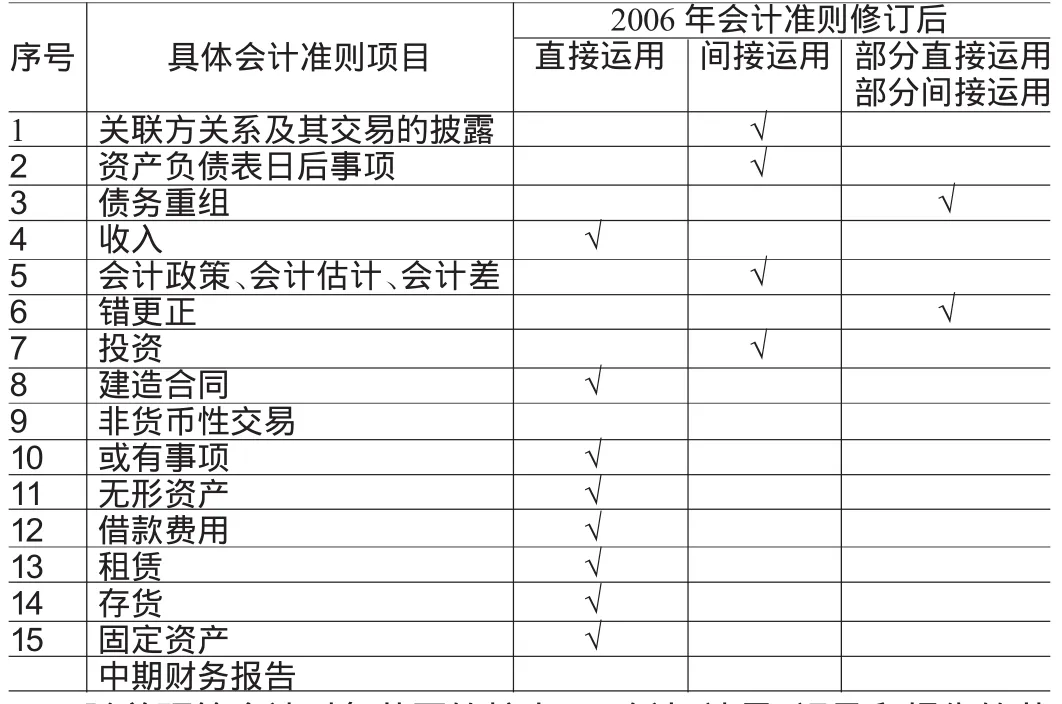

从20世纪90年代中期起,国际上在停止“要不要采用”公允价值的争论后,进入了全面探索“如何应用公允价值”的阶段。而20世纪90年代以前,我国会计制度中鲜有采用或明确采用现值技术与公允价值概念,90年代中后期,公允价值在我国开始引起关注。现行会计准则明确规定要使用公允价值。2005年6月至9月,财政部陆续发布了21项具体准则征求意见稿,公允价值在其中9项中起到了关键作用,这意味着公允价值将在我国具体会计准则中大量运用。2006年的会计准则的改革,增加了公允价值的应用。其中,1-9项目为1997-2000年公布,9-15项目为2001年发布的。“√”表示属于相应的引用方式,这种运用在一般的情况下的,即多数情况下的。没有“√”号的项目,如“或有事项”,表明没有采用公允价值。具体如表1所示。

表1 公允价值在我国具体会计准则中的运用

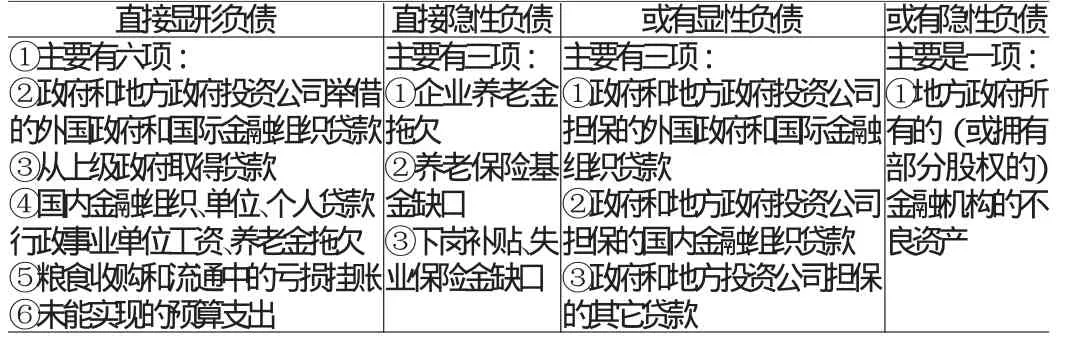

随着预算会计对象范围的扩大,即确认、计量、记录和报告的范围的扩大,原有的资产、负债、收入、支出等会计要素的范围都得到扩展。经济越发展,公允价值会计越重要(这里的会计不仅指企业会计,对政府会计也同样适用)。公允价值在我国政府会计中的应用主要体现在计量资产和计量负债两个方面。在计量资产方面,包括非经营性国有资产和环境资产。我国非经营性国有资产在全部国有资产中的比例越来越大,国有资产管理的重点转向非经营性国有资产的管理已经成为一种历史趋势,因此,迫切要求建立和完善适应市场经济发展的非经营性国有资产管理体制。国有资产管理部门应严格要求各单位按实际收到资产的公允价值入账:对无原始单据的固定资产应由国有资产管理部门根据公允价值原则评估作价入账;对接受捐赠或国家划拨获得的固定资产,应向捐赠单位索要资产价值的凭证或划拨单为凭证入账,如其实际价值与账面价值有不符,则按公允价值入账。环境资产的计量应采用面向市场、未来、风险和不确定性的公允价值计量属性,全面、及时地反映环境资产及相关产品和劳务的真实价值及其变化,以利于保护国家的环境资源,维护各方面利益。在计量负债方面,包括政府直接负债和或有负债。直接负债的计量方法类似于资产的计量。而或有负债会随着未来有关事件的发生或者不发生而发生改变,其偿付时间和金额具有不确定性,相对来说,较难确定。HaniPoIackovaBrixi(1998)提出了著名的“财政风险矩阵”,该矩阵将政府直接负债和或有负债进一步细分为四种类型:直接显性负债;直接隐性负债;或有显性负债;或有隐性负债。其中,直接债务是在任何情况下都存在的,或有债务是只在特定事件发生时存在的,显性债务是由法律或合同规定,隐性债务是受公众和利益集团压力产生的道德义务。四种类型的列示,具体如表2所示:

表2 “财政风险矩阵”中四种负债类型的主要内容

对于或有负债而言,要反映这些负债,政府必须在充分考虑未来不确定性因素的情况下,按照恰当的方法采用估计的应付金额或者未来现金流量的现值等计量方法来确认和计量这些负债。或有负债还要考虑到环境负债。

二、权责发生制的引入

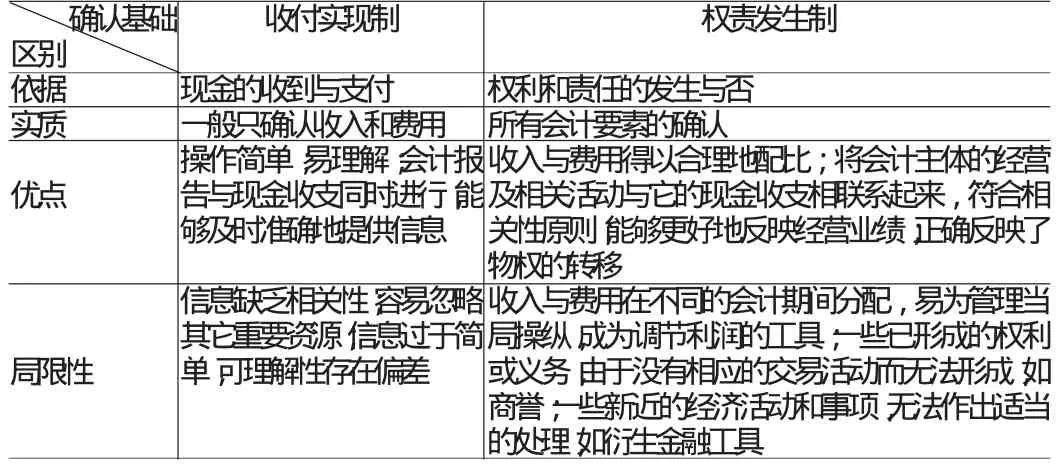

收付实现制和权责发生制是会计确认基础的两种基本方法。收付实现制(又称现金基础)要求:收到现金时确认收入,支出现金时确认费用。权责发生制(又称应计制)要求:凡属本期获得的收入,不管款项是否收回,都作为本期收入处理;凡属于本期应负担的费用,不管款项是否付出,都作为本期的费用处理。二者的优缺点比较如表3所示。

目前,在国际上对权责发生制的应用主要表现为四种形式:完全的权责发生制、修正的权责发生制、修正的收付实现制、完全的收付实现制。国际货币基金组织制定的《2001年政府财政统计手册》,规定政府统计的信息必须采用完全的权责发生制为基础,并在其成员国中推广。从20世纪80年代末期开始,新西兰、澳大利亚、英国、加拿大、美国等国开始在政府会计中不同程度地引入权责发生制。许多发展中国家也开始一定程度上采用修正的收付实现制或修正的权责发生制。可见,权责发生制正在成为政府会计确认基础的主流。

表3 两种会计确认基础的区别

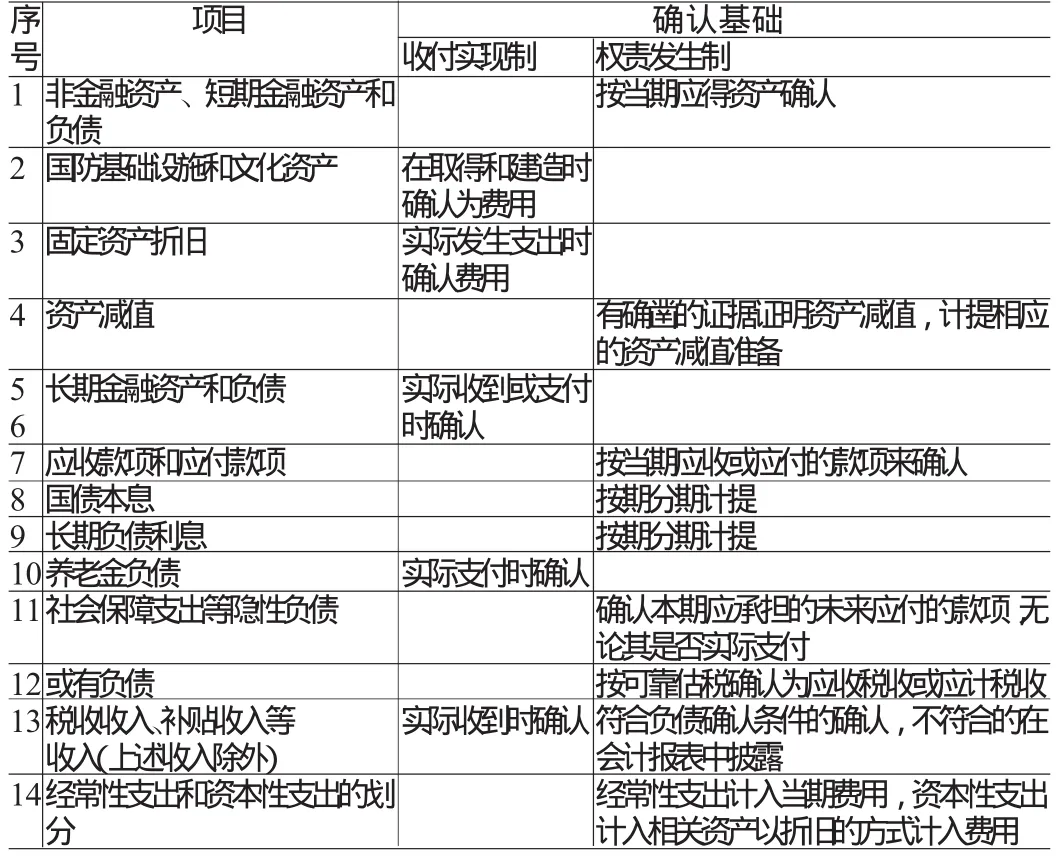

我国预算会计大都以收付实现制为基础;1998年开始的对实行成本核算的事业单位会计的经营性收支业务采用权责发生制;在2001年的《财政总预算会计制度暂行补充规定》中明确规定“:财政总预算会计核算以收付实现制为主,但中央财政总预算会计的个别事项可以采用权责发生制”。这一补充规定标志着我国开始关注政府会计信息的真实性,并用权责发生制来正确反映年终“结余”。2006年会计准则的修订直至现在,权责发生制在政府会计中的应用日益扩大。目前,由于我国政府会计报告应主要是为预算资金使用的合规性和财政管理服务的,且确认技术和方法的受限,适宜于修正的权责发生制,即以权责发生制为主,部分项目采用收付实现制。政府会计的部分项目的应用列示如表4所示:

表4 会计确认基础在政府会计中运用的列举

解释说明:国债还本付息的费用,按照权责发生制分期确认,可以反映国债的担保和坏账等的情况,揭露出政府的隐形负债,保护国家财产;除了对一部分政府承诺的且可计量的收入(如税收收入、补贴收入),按照一般的国际惯例将收入按照收付实现制来确认;国防基础设施和文化资产、养老金负债、长期金融资产和负债,采用收付实现制来确认,是因为这些项目的确认在技术和方法上存在着难度,或计量成本过高,或对政府管理和政策的影响程度不大。上表只是反映出了我国政府会计部分项目的确认基础,其余的未列项目可参考已列项目。

三、基金制度的纳入

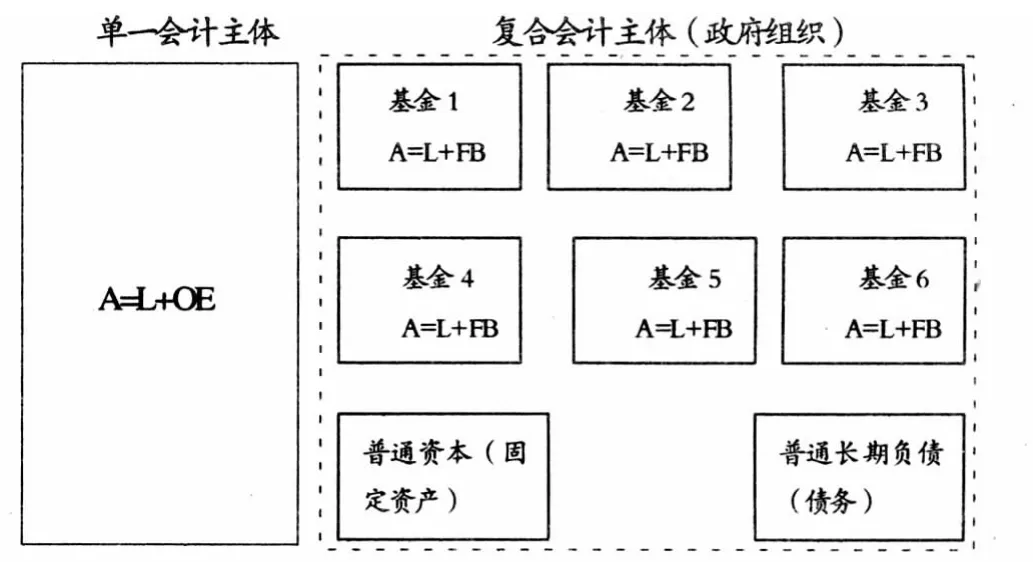

为了更好地借鉴西方的基金制度,须弄清楚非盈利组织(包括政府)中的术语“基金”与盈利性企业会计中的基金的区别。企业会计中的基金一般只指企业中限定用途的那部分资产,它不是独立的会计主体,不能形成一套独立的会计报表;而非营利组织会计中的基金,由于政府会计组织运行环境的特殊性(受托责任、不考虑盈利指标),则是一个独立的会计主体,能够形成一套独立的会计报表。通常,在一个政府会计中,同时设置了多个基金,并分别对这些基金编制完整的会计报表,然后还要将相关数据编入总的会计报表内。《政府与非盈利组织会计》一书中,用图形的形式清晰地展示了政府会计的复合会计主体与企业会计的单一主体之间的区别,具体如图1所示:

图1 企业的单一主体与政府的复合主体

图示说明:A表示资产,对大多数可支用(政府)基金仅指流动资产,对不可支用(权益)基金指流动和非流动资产;L表示负债,对大多数可支用(政府)基金仅指流动负债,对不可支用(权益)基金指流动和非流动负债;OE所有者权益;FB表示基金余额(可支用基金或政务基金),或净资产或基金权益(不可支用或权益基金);——表示政府主体。

美国政府会计历来采用的是基金会计主体,如在其年度综合财务报告框架中就有基金财务报表和基金联立财务报表两大部分。我国应从实际情况出发,对其进行借鉴,不能硬搬照抄。我国实行财政专户和专项资金会计制度。财政专户资金主要是指没有纳入《政府总预算会计制度》的核算而纳入进财政专户管理的各项资金。其具体的专户资金核算制度有:《社会保障基金财政专户会计核算暂行办法》,《财政部关于建立粮食风险基金后有关会计处理问题规定的通知》等;专项资金主要是指由专门机构或部门核算的部分资金来源与财政资金或政府贷款的专项资金。其具体的专项资金核算制度有:《农业综合开发资金会计制度》,《三峡工程库区移民会计制度》,《国家物资储备资金会计制度》,《世界银行贷款项目财务报告暂行规定》,《世界银行贷款项目会计核算办法》,《国际农业发展基金会贷款项目》等。在我国的事业单位中,基金类相关的会计制度有:《住房公积金会计核算办法》,《社会保险基金会计制度》,《公务员医疗补助资金和离休干部医疗费会计处理规定》等。行政单位没有特别的规定。

[1]赵建勇:《财务报告问题研究》,上海财经出版社2002年版。

[2]赵建勇主编:《政府与非盈利组织会计》,复旦大学出版社2005年版。

[3]财政部会计司:《政府会计研究报告》,东北财经大学出版社2005年版。

(编辑 代 娟)