目标导向视角下工程项目的风险管理收益探讨*

2011-09-26乌云娜

乌云娜,熊 凯

(华北电力大学 经济与管理学院,北京102206)

目标导向视角下工程项目的风险管理收益探讨*

乌云娜,熊 凯

(华北电力大学 经济与管理学院,北京102206)

从工程项目合同体系的层次结构出发,提出了将工程项目风险管理与目标管理集成的管理思路。构建了以工程项目目标为导向,由定性分析、定量分析和边际分析组成的风险管理收益的平衡分析方法,详细探讨了风险管理收益的平衡分析过程及进一步的决策过程。

工程项目;风险管理收益;目标导向;合同结构

一、研究背景

工程项目的实施是一次性的、创新性的,由于各种主观和客观因素,使得项目计划情况和实际情况不能完全一致,这种不确定性构成了工程项目的风险。工程项目风险的一个主要特点是损失性。在工程项目实施之前要做到合理分配风险,则需综合考虑以下情况:被分配者是否对风险有充分的认识;被分配者是否愿意承担风险;被分配者是否具有管理风险和承担风险后果的能力;被分配者在进行风险管理时能否做到风险与收益的平衡。其中,风险与收益的平衡能力能够体现管理者的风险管理能力,是风险分配的核心问题。

国内外对于风险管理收益的研究多集中在金融领域。1962年,美国风险与保险管理协会(RIMS)的前任主席道格拉斯·巴娄首次在实践中总结出风险成本的概念。RIMS与其战略伙伴界定了包括风险发生时的支出和管理风险的费用在内的风险成本的概念[1]。20世纪80年代末,美国风险管理专家哈林顿和尼豪斯[2]将风险成本与企业价值联系起来,认为风险带来的损失造成了企业价值的减少。他们还提出,风险的期望损失成本、损失控制成本、融资成本、内部风险控制成本、残值不确定性带来的损失共同构成了风险的成本。由此将风险成本的概念具体化。有学者提出应该对风险进行成本收益分析,通过客观的证据对风险进行价值计量[3]。有学者则指出,风险管理就是对成本收益权衡方案和相应的行动计划的确定过程[4]。国内相关研究起步较晚,起初只是散见于对风险成本的定性分析或是对风险投资的成本分析研究中。2003年,苟骏[5]在文献中对研究风险成本的价值进行论证,提出了将风险成本作为成本研究的全新研究领域。林万祥教授[6]将风险成本划分为日常风险成本、风险损失成本和风险机会成本,并提出了对三种风险成本的计量方法。在另一篇文献[7]中,他又指出风险成本的本质是需要补偿的不确定性成本,并总结归纳了风险成本的不确定性、估值性、补偿性和替代性的特点。工程领域具有高风险的特点,因此风险成本是一个十分有用的概念,但目前针对工程领域这方面的研究并不多,工程领域风险成本(或收益)的概念并不明晰,与工程管理理论的结合也不够紧密,这使得这一有用的概念还无法与实践结合起来对工程项目的风险管理进行指导。针对这一点,本文拟对风险管理收益在工程领域风险管理中的运用加以探讨。

二、风险管理收益的内涵

对于工程项目风险管理而言,可以用风险管理收益来对其管理效果进行评价。工程项目风险管理收益是指风险管理在控制不确定性方面能给工程项目带来的积极效果。

风险管理收益由风险管理成本以及风险损失两部分组成。风险管理要在不确定条件下寻找风险管理成本与减小的风险损失之间的关系。实践经验表明,在正常管理效率的情况下,一定的风险管理成本支出将会对应一定的预期风险水平,这暗示了风险管理表面不确定性下所隐藏的确定性规律,使对风险管理收益的进一步深入分析成为可能,有助于管理者把握好风险管理的“度”及选择更优的风险管理方案[8]。

工程项目开展风险管理应以合同管理为中心,这样按照合同关系既有利于管理工作的组织和协调,又规范了对管理报酬、风险补偿、风险管理收益等的合理安排。对工程项目合同进行结构分析,工程项目的合同结构可以划分为目标层、准则层、方案层三个层次。目标层处于工程项目合同结构的较高层次,对整个合同体系都具有整体的导向和统领作用[9]。这就为工程项目风险管理以项目管理目标为导向提供了理论依据,因此与目标管理相结合可以作为研究风险管理收益的一个重要思路。基于这一点,本文将以风险管理与目标管理的集成作为研究切入点。

三、工程项目风险管理与目标管理集成的思路和优势

(一)集成思路

工程项目是一个庞大而复杂的综合系统,为了理清管理思路,人们将对工程项目的管理归结为由五大目标组成的对成本、工期、质量、安全与环境的管理。这五大目标共同构成了现今工程项目管理的目标体系。工程项目风险造成的损失如果超出了项目的承受能力,就会导致项目管理的既定目标无法实现。通过积极的风险管理来最大限度地控制风险对项目管理目标的影响,是值得鼓励的,无法实现目标的管理本身就没有存在的意义,是对资源的一种浪费。因此,风险管理与目标管理之间有着天然的联系,项目管理的目标必然成为风险管理的导向。

由此可见,工程项目风险管理应该与目标管理相协调,且贯穿项目实施的全过程,在不确定条件下保证项目管理目标的实现与优化。工程项目风险管理与目标管理的集成思路即是,以工程项目管理的目标体系为导向,一方面以目标的实现为保障对象,另一方面以项目的实施过程为管理依据,风险管理始终与项目管理的目标体系相协调。当环境可能对工程项目管理目标施加不确定影响时,风险管理与目标管理集成的循环改进过程,使风险管理始终针对目标管理,“缓冲”这种影响,在调整项目适应环境的同时,最终也引导环境向有利于项目管理目标实现的方向发展。

(二)集成优势

将工程项目风险管理与目标管理集成的优势主要体现在以下几个方面:

第一,使风险管理通过项目管理目标与合同体系紧密地结合起来,有助于风险管理的规范化以及责权利的划分;

第二,从项目管理目标的高度来看待风险管理,有利于提升对风险管理的认识层次,提高项目参与人员的风险意识;

第三,以项目管理目标为风险管理的导向,使风险管理效果的评价标准更加明确;

第四,以项目实施信息为基本依据,加强项目实施过程中的合作与信息交流,有助于风险管理融入项目管理过程,提高风险管理效率;

第五,在目标管理循环改进的过程中,不断为风险管理提供新的管理思路,将对不确定性的管理,具体落实到对技术等独立可控因素的管理上;

第六,从风险管理的角度,在项目管理的多元目标之间寻求平衡点,促进目标的集成管理,为目标管理筛选更合理的管理方案。

四、目标导向下风险管理收益的平衡分析

以工程项目管理的目标体系为导向,对风险管理收益的平衡分析可以从定性分析、定量分析和边际分析三个方面入手。通过定性分析和定量分析可以评价风险管理在保障项目管理目标实现上的效果。边际分析处于风险管理工作的较高层次,它有助于对风险管理决策的优化[10]。

(一)定性分析

挖掘风险管理收益的深层次内涵,可以这样理解风险管理收益,即通过风险管理,使不确定结果保持在可承受的范围内,保障项目管理目标的实现。这实际上是将工程项目风险所可能造成的不确定损失,转化成了项目的显性管理成本。风险管理收益可以分为投入和产出两个部分。

1.风险管理投入。风险管理投入指的是风险管理的资源投入,其具有成本的属性[11]。一般表现形式是在风险管理规划、风险识别、风险评估、风险应对和风险监控等过程中投入的管理费用,即风险管理成本(RC)。这些管理费用主要发生在风险管理方案中,因而与风险管理决策有很大的相关性。

2.风险管理产出。工程项目的风险是一种纯粹风险,它的发生会造成损失(虽然风险也可能使环境朝着对项目有利的方向发展,但并不能据此对风险疏于防范),称其为风险损失(L)。按照风险对工程项目管理目标的影响将L归为五类具体的风险损失(XL),依次为成本损失、工期损失、质量损失、安全损失和环境损失。那么风险管理产出指的就是通过风险管理所降低的风险损失(ΔL)。

(二)定量分析

风险管理收益的定量分析,是要对风险管理的投入和产出作量化的分析,其中重点和难点是对风险管理产出的量化问题。

前面提到过,在正常管理效率的情况下,一定的风险管理投入将会对应一定的预期风险水平。决策时为了确定风险管理的投入水平,需要评估不同投入水平下的风险水平,分别评价五大目标的预期损失值。这一过程对工程数据有很高的质量要求,在围绕目标管理的工程信息档案中,过去积累的工程数据客观地反映了组织的管理水平,是管理的基础。工程实施中的实时数据反映了项目的实际情况,是改进的依据。因此,良好的工程信息管理将为风险管理提供有力的支持。对风险管理收益进行定量分析时,可以通过合理地转化系数或者转化矩阵将不同类别的风险损失转化为总费用损失,以便于分析比较[12]。

在进行了风险管理之后,风险损失的预期值(XLk,Lk)应该不超过风险损失极值(XLk,max,Lk,max),这个极值可以是项目所能承受的最大风险损失,也可以是风险承担方所预期承受的最大风险损失,如式(1)所示。

其中k代表工程项目实施过程中达到的第k个状态点。

式(1)中的现实意义代表通过风险管理,要将工程项目的风险损失控制在风险承担方可接受的范围内,即实现前面所说的“投入—产出”的转化。

(三)边际分析

风险管理收益的边际分析,其数学意义是对新增风险管理投入所能降低的风险损失的量化分析,实质上是对风险管理的“投入—产出”转化效率的深入考察。在一般情况下,对于初始风险管理方案的预计产出是可以得出一个较为准确的预估值的,但初始方案的多种策略组合下可能具有若干不同的投入水平。对于初始方案采取怎样的投入水平是较优的选择,则是风险管理收益的边际分析所要解决的问题。

风险管理的优化可以通过对风险管理方案的改进来实现,以达到更满意的效果[13],这种满意的效果可以用一个表示满意度的标准值(A)来评价。如公式(2)所示:

式(2)的现实意义代表了只有风险管理的“投入—产出”转化效率达到令管理者满意(不小于A)的程度,管理者才会做出优化风险管理方案的决策,而通过风险管理的边际分析让这种“令人满意的程度”量化,从而作为管理者决策的直观依据。当基础数据资料充分时,还可以对多个不同的可行风险管理方案“投入—产出”转化效率进行比选。

(四)基于风险管理收益平衡分析的风险管理决策

1.平衡分析过程。风险管理收益的平衡分析是对风险管理的投入与产出进行对比分析,是在风险管理收益本身具有不确定性的条件下,寻找风险管理收益与不确定性之间的平衡。见图1。

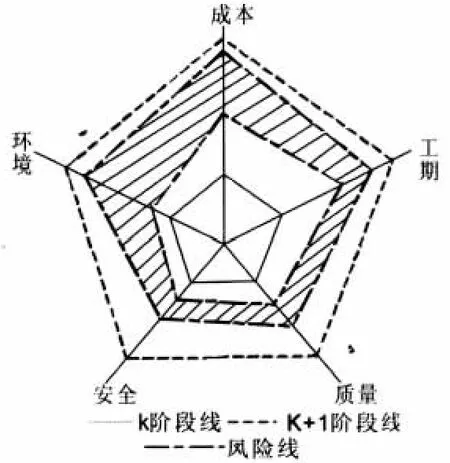

图1 工程项目管理目标风险图

按照工程项目的实施进度将五大目标简洁地表示在如图1上。项目现阶段已按计划实现的目标用k阶段线表示,下一阶段按计划应该达到的目标用k+1阶段线表示。它们代表了项目实施的平衡状态。根据风险识别和评价(定性与定量分析)的结果,项目下阶段的目标实现情况只能如风险线所示,由于风险的不确定性,风险线之间的区域都是项目在风险下可以达到的状态,如图中阴影区域所示,称为“风险状态区域”。见图2。

图2 风险管理收益平衡分析图

如图2所示,风险管理起始于坐标横轴所代表的风险管理投入为0(或某一初始投入水平)时的项目第k阶段初始状态。阴影区域表示方案Ⅰ的不同投入水平所对应的风险损失情况,任一投入水平所对应的风险损失的范围用代表(损失为正值表示风险发生结果对项目有利的可能性),由图1中的风险状态区域对应转化而来。从理论的角度来看,风险是无法完全消除的,风险损失范围只代表风险管理能在较大的置信水平上将风险损失控制在这一范围内,而且这种置信水平是工程实践中可接受的。箭头处Lk,max如前所述代表风险损失极值,图1中的风险状态区域与k+1状态线距离越远,则风险损失超出Lk,max的可能性更大,项目的风险也就更大且难于管理。

在图2中,随着风险管理投入的增加,风险给项目造成的不确定性逐渐减小,表现为风险损失的取值范围在逐渐减小,项目风险降低。当风险管理投入增加到一定程度之后,不确定性已经很小,由于种种原因,要继续降低不确定性将十分困难。风险管理首先要将风险损失控制在风险承担方可接受的范围内,在图2中为阴影部分虚线右侧的区域,即至少需要投入的风险管理成本为RC0。阴影区域边界曲线的斜率代表了风险管理的“投入—产出”转化效率,区域“腰”部边界曲线的拐点处即为效率最优点。

综合以上论述,风险管理收益的平衡分析遵循了以下的原则:

第一,目标导向原则,针对不确定性对项目管理目标的影响;

第二,不确定性控制原则,通过一定的风险管理投入水平控制风险损失,将风险的不确定性控制在可接受的范围内;

第三,经济性原则,在可行的方案中选择“投入—产出”转化效率较高的方案。

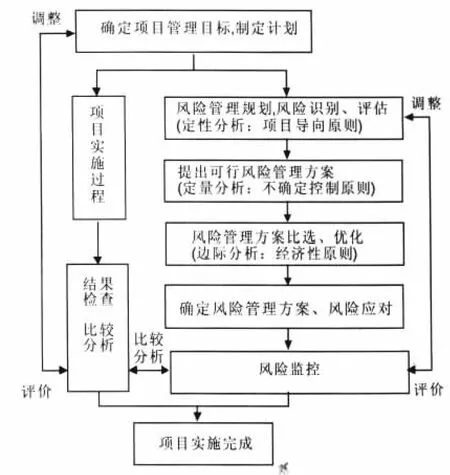

2.风险-收益平衡决策。在风险管理收益的平衡分析中,工程项目的定义文件、计划文件等信息是初始数据的来源,这些信息可以用于确定项目风险管理和目标管理的初始状态,考虑正常情况下的项目管理目标,以及明确目标能够承受的风险损失极限。随着项目的实施,项目达到新的状态点,项目初始文件的一些不合理之处逐渐凸显,风险损失极限以及风险损失预期值都要按项目的实施情况和环境的变化进行相应的调整。这样,风险管理的过程就与项目目标管理的循环改进过程有机地结合在一起了,目标管理和风险管理的阶段性结果都及时地相互提供了评价、改进和决策的参考依据。基于风险管理收益的平衡分析,同时回归本文研究的基石——工程项目合同体系的层次结构,目标导向下的风险管理流程。见图3。

图3 目标导向下的风险管理流程图

图3所示的流程起始于项目管理目标,以目标为导向,对应项目合同体系的目标层并以合同中的目标要求为基本依据。风险管理收益的平衡分析有着双重的功能,参照项目合同体系的准则层可以通过项目参与方之间的协调进行风险分配,而在项目实施的过程中又可以作为风险管理方案决策的重要依据。图3主要针对项目实施过程中的风险管理,随着风险管理收益的平衡分析过程,逐步接近满意的风险管理方案,方案以工程数据为支撑,在风险管理理念的指导下对不确定性因素加以控制,在循环改进中寻找或不断调整风险管理收益的平衡方案,逐步实现项目管理的目标。依据本文的研究成果,有助于将风险管理对于工程项目不确定性的“无形”的管理转化为“有形”的管理。

五、结 论

风险管理通常都是主观判断结合客观事实综合权衡的结果,定量化分析手段将会更有利于决策的制定,风险管理收益概念对于风险管理投入和产出的界定有益于定量化方法的运用。风险管理与目标管理互为依托,循环不断地改进,为风险管理提供了具体的数据支持和更为系统的管理方法,而最终的目的还是落实在实现工程项目的管理目标上。在集成中,风险管理与工程项目的合同体系和实践都更紧密地结合起来,有利于风险管理的“有形化”,而最终对项目实施数据的积累会让其中的误差保持在可接受的范围内。另外,在风险管理收益平衡分析的应用中,有待进一步研究的还有大量工程数据的处理问题,数据的筛选和数据系统间接口的选取很重要,计算机和管理信息系统的应用将有利于数据管理效率的提高。

[1] Mowbray A H,Blanchard R H,Williams C A.Insurance[M].New York:McGraw-Hill,1955.

[2] 哈林顿,尼豪斯.风险管理与保险[M].陈秉正,等,译.北京:清华大学出版社,2005.

[3] Richard Wilson,Edmund A.C.Crouch.Risk-Benefit Analysis[R].Cambridge,MA:Harvard Center for Risk Analysis,2001:1-5.

[4] 兹维 博迪,罗伯特C莫顿.金融学[M].伊志宏,译.北京:中国人民大学出版社,2000:248.

[5] 苟 骏.风险成本——成本研究的新领域[J].西南民族学院学报,2003(4):288-290.

[6] 林万祥,胡国强.风险成本计量的意义和方法[J].四川会计,2003(6):3-5.

[7] 林万祥,苟 骏.试论风险成本的本质与特征[J].财会月刊,2005(4):5-6.

[8] 克里斯 查普曼,斯蒂芬 沃德.项目风险管理:过程、技术和洞察力[M].李兆玉,译.北京:电子工业出版社,2003:36-41.

[9] 朱佑国,潘吉仁.合同总体策划过程中的定量化分析方法[J].安徽建筑工业学院学报:自然科学版,2008,16(2):74-79.

[10] Zhen-Yu Zhao,Lin-Ling Duan.An Integrated Risk Management Model for Construction Projects[C]∥PICMET 2008Proceedings.2008:1389-1394.

[11] 李 兵,杨成永,陆景慧.工程项目风险成本与风险管理[J].山东交通学院学报,2006(4):47-51.

[12] 周 直.大型工程项目实施阶段风险分析与管理[D].上海:同济大学,2004.

[13] 方必和,黄超.基于风险成本的建设项目风险管理方案优选研究[J].基建优化,2006(1):51-53.

(责任编辑 易 民)

Discussion on Risk Management Benefit of Engineering Project from Target-oriented Perspective

WU Yun-na,XIONG Kai

(SchoolofEconomicsandManagement,NorthChinaElectricPowerUniversity,Beijing102206,China)

Based on the research related to risk cost,aiming at the application of the concept of risk management benefit in engineering project,the hierarchical structure of engineering project contract system is analyzed.Then a management guiding principle integrating risk management and target management together is put forward.A balance analysis method oriented by project management target is studied to provide decision support to risk management and fulfill balance between risk and benefit,which includes qualitative analysis,quantitative analysis,and marginal analysis.

engineering project;risk management benefit;target-oriented;contract structure

C931.2

:ADOI:10.3963/j.issn.1671-6477.2011.02.008

2010-10-20

乌云娜(1956-),女,蒙古族,吉林省前郭旗人,华北电力大学经济与管理学院教授,硕士,主要从事工程项目管理研究。

国家自然科学基金(70871037)