黑龙江省农村信贷对农业经济影响的实证分析

2011-09-23李洁馨

李洁馨

(中国农业大学资源与环境学院,北京 100083)

[龙江商务]

黑龙江省农村信贷对农业经济影响的实证分析

李洁馨

(中国农业大学资源与环境学院,北京 100083)

农村小额信贷的发展是三农问题的重要内容,解决好农民资金融通问题是提高农民收入的有效途径。用计量经济学模型对黑龙江省农村信贷开展情况进行实证分析,对于消除黑龙江省农村贫困人口、提高农民收入以及提高农村小额信贷的使用效率具有现实意义。

农村信贷;小额信贷;农业经济;实证分析

一、引言

农村信贷是指专向农村低收入阶层提供小额度的持续的信贷服务活动。农户小额信用贷款作为对农村信用关系的一种重新设计,从两个方面促进了农村地区资金供给和需求。在需求上,通过信用关系变革,使原本的“无效信贷需求”转变为有效信贷需求,进而转变为农村投资,拉动经济增长;在供给上,小额信贷这一体制变迁改善了农村地区的产业结构,因而改变了农村生产函数中的要素组合,有效率地配置生产资源,促进了总产出水平的提高。农村小额信贷作为一种新型的金融方式正逐渐得到重视和推广。目前,农户小额信贷的发放由于各地的授信额度不同,所支持的生产项目不同,对推动农村产业结构调整和农业产业化发展的作用大小不一。黑龙江省作为农业大省,实证分析农村小额信贷的开展对于消除黑龙江省农村贫困人口,提高农民收入的影响,以及对黑龙江省农村信贷的有效开展与政策制定具有重大的现实意义。

二、计量经济学模型的建立

(一)理论模型设计

理论模型设计主要包括三部分工作,即确定模型所包含的变量,确定模型的数学形式和拟定理论模型中待估参数的理论期望值。选择变量要考虑数据的可得性和变量之间的关系,模型的数学形式主要依靠经济行为理论。

(二)样本数据的收集

样本数据的收集从工作程序上讲应该在理论模型建立之后进行,实际上是同时进行的,要确保数据的完整性、准确性、可比性和一致性。

(三)模型参数的估计

在建立理论模型并收集整理了符合要求的样本数据后,就可以选择适当的方法估计模型,得到模型参数的估计量。

(四)模型的检验

在得到模型的参数估计量之后,还要对模型进行检验,包括经济意义检验、统计检验、计量经济学检验等。

三、实证分析

(一)指标体系构建与数据来源

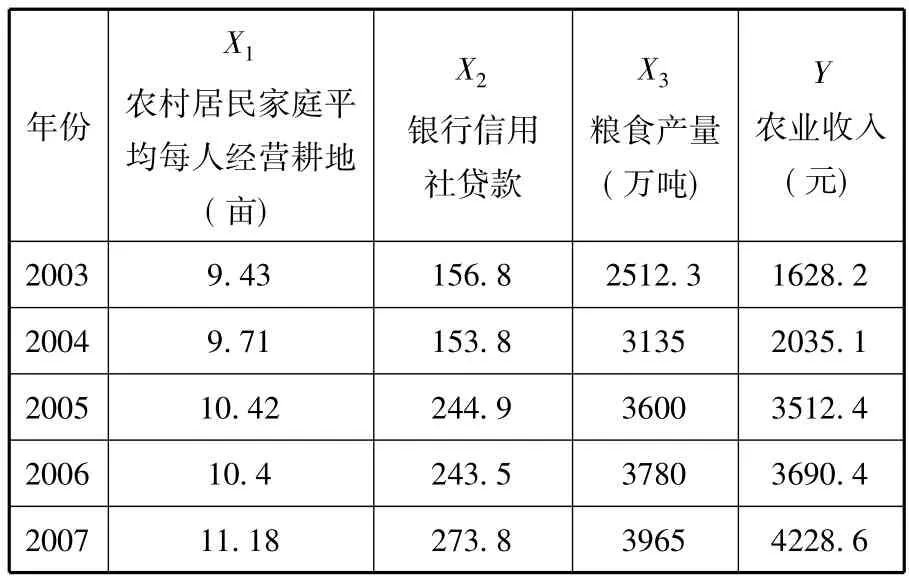

从理论上而言,农民农业收入是由多因素综合作用的结果,对农民农业收入来源进行回归分析,目的是对各要素的收入贡献做出判断,继而分析农村信贷这一因素对农民收入增加的影响。因此模型中被解释变量设为:农业收入Y,解释变量分别设为:农村居民家庭平均每人经营耕地面积X1、小额信贷X2、粮食产量X3。在确定上述变量基础上,选择2003—2007年数据作为实证研究数据,采用对数线性模型就农村信贷对农户收入的影响进行估计。具体的模型如下:logY=C+b1logX1+b2logX2+b3logX3+m,回归方程中,C 为常数,b1、b2、b3分别为农村居民家庭平均每人经营耕地面积、小额信贷、粮食产量的收入弹性系数,最后一项m是残差项。需要强调的是农户收入来源回归分析并不是确定的因果关系,收入的决定因素是复杂的。具体数据见表1。

表1 农业收入与相关影响因素的统计数据

(二)实证研究

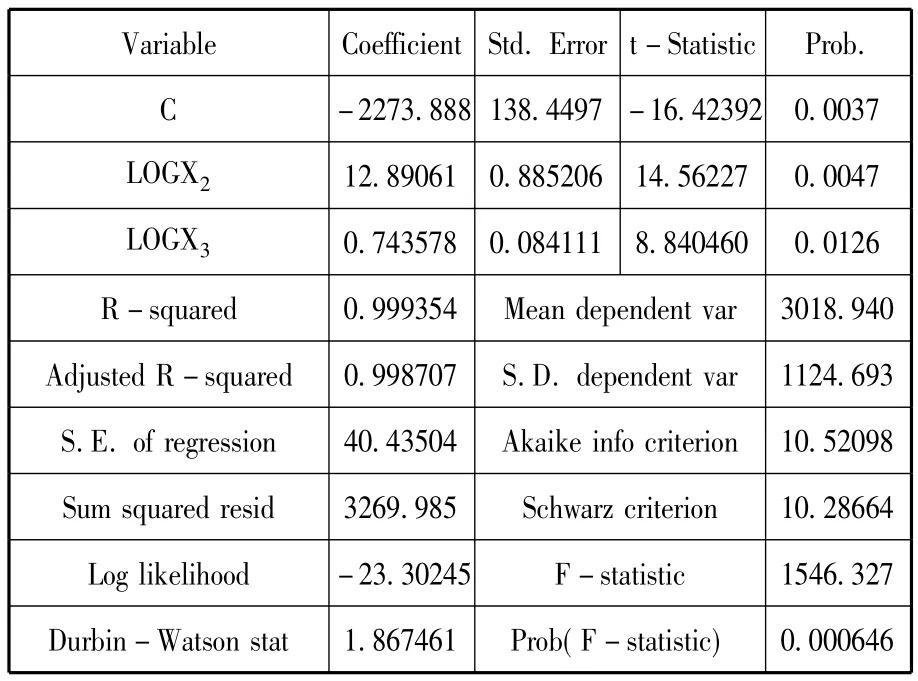

表2 对表1中的数据进行回归分析

通过使用Eviews软件对表1中数据进行回归分析(见表2),结果显示:在OLS下,R=0.999482,¯R=0.997930,而且F=643.6890,Prob(F)=0.028964,但常数C和X1前参数估计值的t检验值较小,说明在现有数据条件下,各解释变量对Y的联合线性作用显著,但特定样本可能存在某种程度的多重共线性,使得解释变量对Y的独立作用不能分辨,故t检验不显著。因此采用逐步回归检验法,以Y为被解释变量,逐个引入解释变量,构成回归模型,进行模型估计。根据拟合优度的变化决定新引入的变量是否可以用其他变量的线性组合代替,而不是作为独立的解释变量。如果拟合优度变化显著,则说明新引入的变量是一个独立解释变量;反之,则它可以用其他变量的线性组合代替。经过检验剔除X1解释变量,改进模型为:logY=C+b2logX2+b3logX3+m,使用Eviews软件进行回归分析,最终拟合结果如表3。

表3

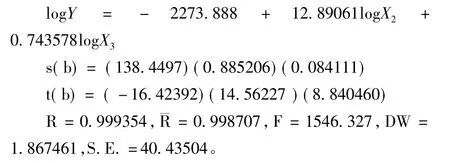

根据结果得到回归方程:

模型检验:

1.经济意义检验:b2=12.89061,b3=0.743578,符号均为正,符合经济理论,说明农业收入与信用社贷款额度和粮食产量变化方向一致,农村信贷额度的增加和粮食产量的提高有利于农业收入的提高。

2.估计标准误差检验:S.E.=40.43504,它代表农业收入的估计值与实际值之间的平均误差为40.43504元,平均误差在允许范围内。

3.拟合优度检验:R=0.999354,¯R=0.998707,说明样本回归线的解释能力为99.8707%。它代表农业收入的总变差中,由解释变量银行信用社贷款X2和粮食产量X3解释的部分占99.8707%,模型的拟合优度较高。

4.参数显著性检验:Prob(C)=0.0037,prob(logX2)=0.0047,prob(logX3)=0.0126,各参数均明显通过t检验;Prob(F)=0.000646,通过F检验,表明银行信用社贷款和粮食产量对农业收入有显著性影响。

四、结论

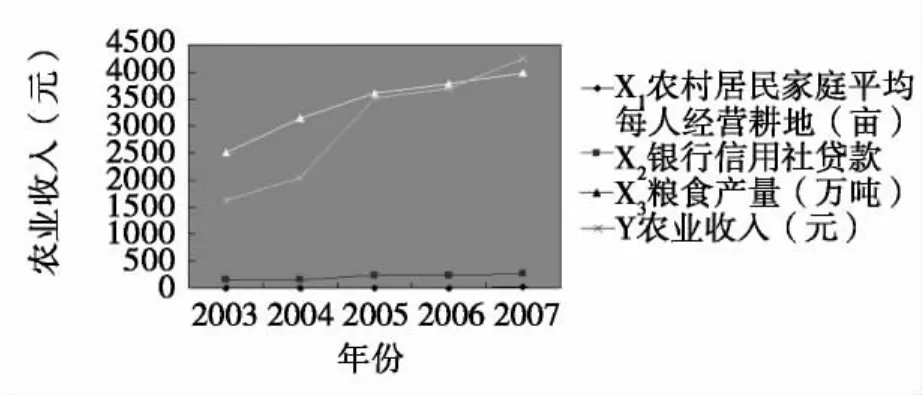

图1

根据模型分析,可以得到以下结论:农村居民家庭平均每人经营的耕地与农业收入呈同向变动,但线性关系较弱,显著性不明显。结合黑龙江省农村现状分析认为近年来黑龙江省农村外出打工人员数量增多,部分农民外出打工后将自己经营的土地转包给他人或者闲置,这部分农民从经营耕地所获得的收入在整个农业收入中所占比重很小,黑龙江省农村居民家庭平均每人经营的耕地数量对农业收入的影响微乎其微。

粮食产量对农业收入的提高有显著性影响,黑龙江省是产粮大省,粮食产量提高,从而农民的粮食销售收入增加,近年来国家对粮农又施行粮农补贴政策,因此粮食产量对黑龙江省农民农业收入的影响作用很大。

银行信用社贷款同农业收入呈同向变动,具有统计上的显著性,但从图1看到,其线性不如粮食产量对农业收入的影响显著,但农村信贷对农业收入的提高是具有解释性作用的。结合黑龙江省农村信贷实际现状进行分析发现,目前黑龙江省农村信贷额度虽然相对于前几年,数量有所提升,然而黑龙江省目前农村信贷的投放数量仍难以满足农民对信贷的实际需求。据黑龙江省信用联社统计,2008年黑龙江省农户户均贷款额接近6000元,比2003年提高了2.7倍,但额度仍然不足。据权威部门测算,目前黑龙江省粮食每亩平均生产成本近240元,按户均30亩计算,生产成本则达7200元。作为集生产和消费于一体的农民,其借贷资金既有生产性贷款又有生活性贷款,而信用社和银行往往根据农民贷款是用于生产还是用于生活而决定是否放贷,农户的生活性贷款较生产性贷款更难得到支持,可生产性资金与生活性资金是很难分开的,当农户的生活性资金遇到困难时(比如婚丧嫁娶、生病、子女求学等),他们会动用生产性资金来予以弥补。因此黑龙江省目前农村现状导致农村信贷对农业收入虽具有较强的解释作用,但其对农业收入的积极影响却减少很多。根据目前黑龙江省农村信贷现状,政府应继续改革农村金融体制,不断改善农村金融发展环境,调整农村金融政策,使农民在金融信贷支持下增收,加大对黑龙江省农村的信贷支持,提高农业信贷所占比重,同时充分考虑到农村城镇化、产业化、现代化建设和农民生产生活的需要,鼓励和支持发展适合农村需要的多种所有制金融组织,培育多种形式的小额信贷组织,加快整合金融资源。

[1]谭民俊.农村小额信贷效率改进的微观基础研究[D].中南大学,2007.

[2]张丽敏.我国农村小额信贷的研究和探索[D].东北财经大学,2007.

[3]周小付.中国农村小额信贷发展模式探索[D].福建师范大学,2008.

[4]韩红.中国农村小额信贷制度模式与管理体系研究[D].西北农林科技大学,2008.

[5]王瑜.扶贫小额信贷:理论与中国农村的实践[D].华东师范大学,2008.

[6]黑龙江省2008年统计年鉴[M].中国统计出版社,2008.

[7]黑龙江省2007年统计年鉴[M].中国统计出版社,2007.

[8]黑龙江省2006年统计年鉴[M].中国统计出版社,2006.

[9]黑龙江省2005年统计年鉴[M].中国统计出版社,2005.

(责任编辑:梁宏伟)

F832.43

A

1002-2880(2011)02-0011-03