中国氯碱工业的调整与变革

——“十一五”发展回顾与“十二五”展望

2011-09-22李军中国氯碱工业协会理事长

李军(中国氯碱工业协会理事长)

中国氯碱工业的调整与变革

——“十一五”发展回顾与“十二五”展望

李军(中国氯碱工业协会理事长)

回顾了“十一五”期间中国氯碱工业发展的成就、特点及面临的主要问题,展望了“十二五”中国氯碱工业的发展方向。

中国氯碱;发展方向;能源“十一五”;“十二五”,聚氯乙烯;烧碱

刚刚过去的“十一五”,是中国基础工业规模实力迅速增长的五年,在房地产、建材等行业快速发展的带动下,整个工业体系的发展也呈现出了明显的重型化特征。钢铁、水泥、化工等各个基础原材料行业规模纷纷赶超世界发达国家,标志着中国经济的工业化进程进入到了一个崭新的阶段。在这一大背景下,国内氯碱工业在产业规模、对外贸易、装备技术等领域同样获得了跨越式的发展。

1 “十一五”期间中国氯碱行业发展成就与特点回顾

1.1 行业、企业规模、实力增长迅速

“十五”末至“十一五”开始的两年间,中国聚氯乙烯和烧碱的产能、产量首次跃居全球首位,成为了全球最大的氯碱主要产品生产国和消费国。中国氯碱网(CCAON)数据显示,截至2010年四季度末,中国聚氯乙烯和烧碱的生产能力已分别突破2 000万t/a和3 000万t/a的历史新高,相比“十一五”初期,均实现了100%以上的增长。在行业整体规模迅速增长的同时,国内单个氯碱企业的规模实力也有了明显的增强。2010年四季度,新疆天业集团成为了中国首个产能规模超百万吨级别的氯碱企业。截至2010年四季度末,国内烧碱企业共计187家,单个企业平均产能超过16万t/a;聚氯乙烯企业共计105家,单个企业平均产能接近20万t/a。相比“十一五”初期,烧碱企业平均产能10万t/a和聚氯乙烯企业平均产能12万t/a的水平,有了明显增长。

不仅如此,中国氯碱网数据显示,截至2010年末,产能在40万t/a及以上的烧碱企业共计14家,产能合计735万t/a,占总产能比例近25%;产能在40万t/a及以上的聚氯乙烯企业有14家,产能合计797万t/a,占总产能比例接近40%。

可以看出,经历了“十一五”期间的发展,国内氯碱行业的总规模实现了快速增长,包括装置能力在内的各项行业资源也在逐渐向大型企业集中,行业整体的集中度也有较大幅度的提升。

1.2 煤、电、盐等资源优势带动中西部地区氯碱行业快速发展

由于经济发达、靠近市场且物流运输等产业必须的基础设施配套完善,传统上东部沿海各省是国内氯碱行业分布较为集中的地区。然而,中西部地区氯碱企业抓住“十一五”期间国际能源价格大幅上涨、传统以乙烯基原料为支撑的氯碱行业企业成本激增,以及国内房地产等行业拉动聚氯乙烯、烧碱等产品需求快速增长的历史机遇,依托自身丰富的煤、电、盐资源,迅速在中西部地区规划建成了一批以“电石法聚氯乙烯配套离子膜烧碱”为产品链条基本组成,以循环经济为产业集群基础发展模式的具有典型资源性特征的“煤-电-盐”一体化的大型氯碱化工项目。

截至2010年四季度末,西北(新疆、甘肃、青海、陕西、宁夏)、西南(云南、贵州、四川、重庆)、华中(湖南、湖北、河南)和华北的内蒙古和山西等13个中西部省、市、自治区共拥有烧碱生产企业78家,涉及产能1 187.5万t/a,占全国总产能的近40%;拥有聚氯乙烯企业49家,涉及产能1 116.1万t/a占全国总产能的近54%。相比“十一五”初期的弱小规模,可以说中西部地区氯碱工业在5年间实现了数倍于东部地区的跨越式发展。

中西部地区氯碱工业的快速发展符合中国“缺油、贫气、富煤”的能源结构,代表了中国聚氯乙烯工业乃至整个氯碱工业在一定时期内的发展方向,并且在很大程度上改善了国内聚氯乙烯产业原材料成本受制于人的不利局面,同时也促进了全国范围内聚氯乙烯产业的协调布局,拉动了中西部地区的经济发展。中西部地区氯碱行业的健康快速成长,不仅奠定了近五六年来中国氯碱工业实现跨越式发展的基础,也将是未来推动中国聚氯乙烯乃至整个氯碱工业国际竞争力不断提升的中坚力量。

1.3 参与国际市场竞争的能力大大加强

“十一五”期间,随着中国氯碱行业的发展,烧碱和聚氯乙烯产品的自给能力大幅提升的同时,出口也开始明显增多,进口则逐步减少。数据显示,中国烧碱的年均出口量由“十五”期间的50万t/a左右,增长至150万t/a左右,聚氯乙烯的年均出口量则由“十五”期间的个位数,增至“十一五”期间的45万t/a左右。

“十一五”期间,国内液碱主要的出口方向是北美、澳大利亚等地、固片碱主要出口至东南亚、中亚及非洲地区;聚氯乙烯的出口则覆盖了包括中亚、中东、北非、俄罗斯等数十个国家和地区。

1.4 园区集中的一体化产业链成为规模企业配置优势资源的重要方式

“十一五”期间,氯碱行业的扩张除了简单的复制式扩张之外,依托企业自身在上游资源或下游市场方面的优势,通过自建、收购的方式配置氯碱板块业务,在企业内部实现产业链条的延伸并形成内生性的协同效应机制,以最大程度上发挥企业自身优势,已经成为规模企业在寻求进一步发展的过程中的重要战略选择。近年来,上游煤炭、制盐、电力行业企业,以及下游氧化铝、造纸等行业企业陆续进入氯碱行业,并实现快速发展,既是这一资源配置方式的产业实践。同时,以集中式的化工园区模式对上下游一体化的氯碱化工项目实施统一的集中管理,还可以提升整个产业链条上物料的综合利用效率,从而实现整个产业及集群的效率最优。

1.5 技术、装备进步推动产业升级

“十一五”期间,离子膜法烧碱生产工艺、离子膜复极槽技术、自动控制系统(DCS)、干法乙炔生产技术、大型聚合釜应用、低汞触媒的开发和使用以及离子膜国产化等涉及到行业各个领域的关键性工艺技术和装备均得到了广泛地推广和应用,并在节能减排、安全生产和质量保障等领域发挥了重要作用。先进生产技术的逐渐成熟和应用,是“十一五”期间氯碱工业实现跨越式发展的基础保障,也是确保行业、企业未来长期可持续发展的战略支撑。

2 “十一五”期间氯碱行业发展中面临的主要问题

2.1 高速扩张导致产能利用率降低

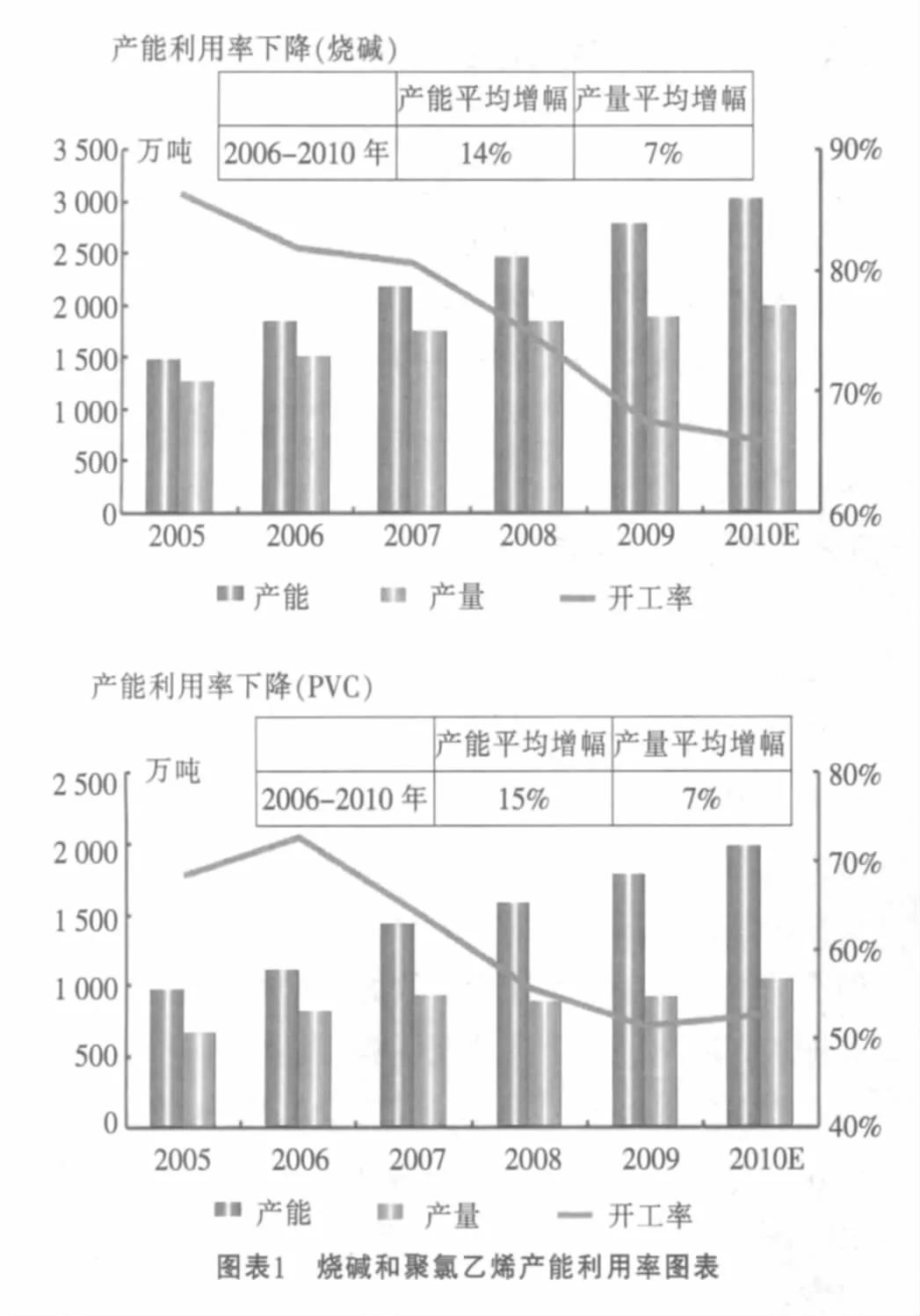

“十一五”期间,氯碱行业产能扩张速度过快,2010年末的烧碱和聚氯乙烯产能相比5年前已经翻番,其增长速度远远超过了下游需求市场的增速。中国氯碱网统计数据显示,“十二五”期间,每年仍有大量新增烧碱和PVC装置投产。烧碱和聚氯乙烯产能利用率见图表1。

持续的产能高速增长伴随长期的装置利用率下滑,最终将造成大量行业资源浪费,并导致行业、企业的运营成本大幅提升,进而导致全行业效益下滑乃至企业大面积亏损停工等严重后果。

2.2 能源成本持续提升

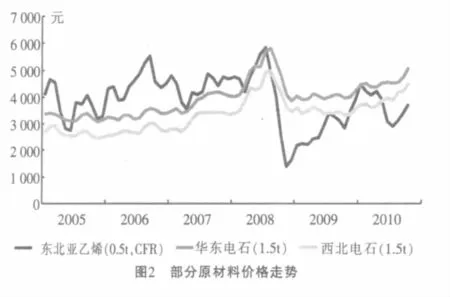

氯碱行业是典型的能源、资本密集型行业,可以说基础能源价格的变化对行业企业的运营效益有着决定性的影响。从近年发展趋势来看,由于世界各国特别是新兴经济体的工业化过程需要大量的能源供应支撑,需求市场推动全球原油、煤炭等基础资源性产品的价格整体呈现出波动上行的基本走势。部分原材料价格走势如图2所示。

对于国内氯碱行业而言,除了复杂的国际能源市场之外,面对日益增长的环境和社会以及政策成本,未来几年国内煤、电等决定氯碱行业运营效益的基础能源产品的价格几乎将呈现出单边上涨的趋势,这也必将加重行业企业的成本负担。在此背景下,能否降低能源消耗、提升有限资源的利用效率将成为未来氯碱行业市场竞争当中的关键性影响因素。

2.3 产品结构不合理,新产品研发和市场开发投入不够

精细化工产业在发达国家化学工业总产值中所占比例通常可以达到60%以上,而这一比例在国内尚不到40%。以耗氯产品为例,国外大型跨国氯碱企业均已经进入了精细化工产品领域,并拥有大量的自主创新技术和一大批高附加值的细分市场资源。对比国内氯碱行业,虽然产业规模在“十一五”期间增长迅速,但是耗氯产品下游细分市场仍不成熟,聚氯乙烯等产品的低端通用型号产能明显偏大,真正高技术含量、高附加值产品的供应能力则十分有限。

可以说产品结构调整已经成为关乎业内企业,乃至整个中国氯碱工业谋求未来生存和发展空间的战略性命题。从目前了解的情况来看,特种牌号的聚氯乙烯树脂以及一大批平时不为氯碱企业关注的耗氯产品已经进入了国内氯碱企业的视线,未来几年中,国内氯碱工业下游耗氯产品的结构性调整将成为产业发展无法回避的必然趋势之一。

2.4 对外贸易环境日趋复杂,贸易摩擦日益增多

随着自身实力的不断壮大,“十一五”期间国内氯碱行业主要产品的出口实现了大幅增长,而与之相伴的则是不断增多的国际贸易摩擦。以聚氯乙烯出口为例,2006-2007年两年间,印度、巴西和土耳其三国相继宣布对中国聚氯乙烯采取反倾销和特殊保障措施。分析认为,中国氯碱工业快速崛起导致的全球氯碱行业市场利益格局的快速变化,是造成外国对华氯碱行业主要产品集中发起反倾销调查的主要原因。

另一方面,“十一五”后半期,全球金融危机的爆发极大的改变了国内氯碱行业外部的市场环境,发达国家大型跨国企业在本国市场需求持续萎缩的情况下,正在凭借其强大的全球运营能力加紧对发展中新兴国家市场份额的争夺,国内企业同样需对这一趋势保持足够警惕。

2.5 环境瓶颈日益突出,或改变氯碱行业发展模式

“十一五”期间,在国内氯碱工业的快速发展的同时,政策层面对于行业发展过程中的节能减排、安全生产等领域的关注和调整力度也上升至了前所未有的高度。做为高耗能、高污染行业,氯碱行业发展所面临的环境政策空间正在日益收窄。从行业准入标准到烧碱和聚氯乙烯的清洁生产标准,从单位产品能耗标准到氯碱企业环境风险等级划分方法,一系列日趋严格的产业政策正在成为形象未来行业发展方向的决定性因素。

长期来看,哥本哈根会议的召开已经确认了全球工业将逐步进入低碳发展时代这一不可逆转的趋势。可以说,能耗和碳排放的控制水平不仅会在市场层面直接影响行业企业的运营效益,还将决定一个国家氯碱等基础工业发展所面临的国内外的舆论和政策环境。对于国内氯碱工业来说,作为重要的基础原材料工业,也是传统的高耗能行业,“十二五”期间的碳减排工作将是一项势在必行的战略任务。

3 “十二五”中国氯碱工业发展展望

经历了金融海啸后内外环境均极为复杂的2010年,中国氯碱工业即将翻开“十二五”发展的新篇章。2010年10月召开的十七届五中全会上,转变经济发展方式成为了“十二五”期间国民经济领域工作的重要战略方向。在此大背景下,产业结构调整、布局优化、以先进技术增强产业核心竞争能力等真正能够提升行业发展质量的措施,将成为决定中国氯碱行业“十二五”发展轨迹的决定性因素。

“十一五”期间,国内氯碱行业规模增长迅速,生产、运营模式的简单复制是这一时期行业增长的显著特点。也正是这种同质化的简单复制导致了行业在高速增长过后,仍然面临着产业集中度不高、低端产品产能结构性过剩等一系列影响行业可持续发展的内生性根本问题。

进入“十二五”,政策、市场等多个层面将引导氯碱行业逐步摆脱单纯以追求规模扩张为目的的增长方式,进入以“产业结构调整、提升行业增长质量”为核心的新的历史发展阶段。在这行业发展的重要战略机遇期,氯碱及相关上下游行业企业间的资源重组、高附加值新产品制造技术的研发推广、环境友好型生产工艺的广泛应用等将成为这一阶段氯碱行业发展的新趋势,这也是“十二五”期间国内氯碱行业实现规模优势向竞争力优势转化的必然选择。

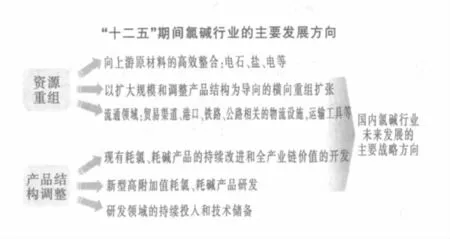

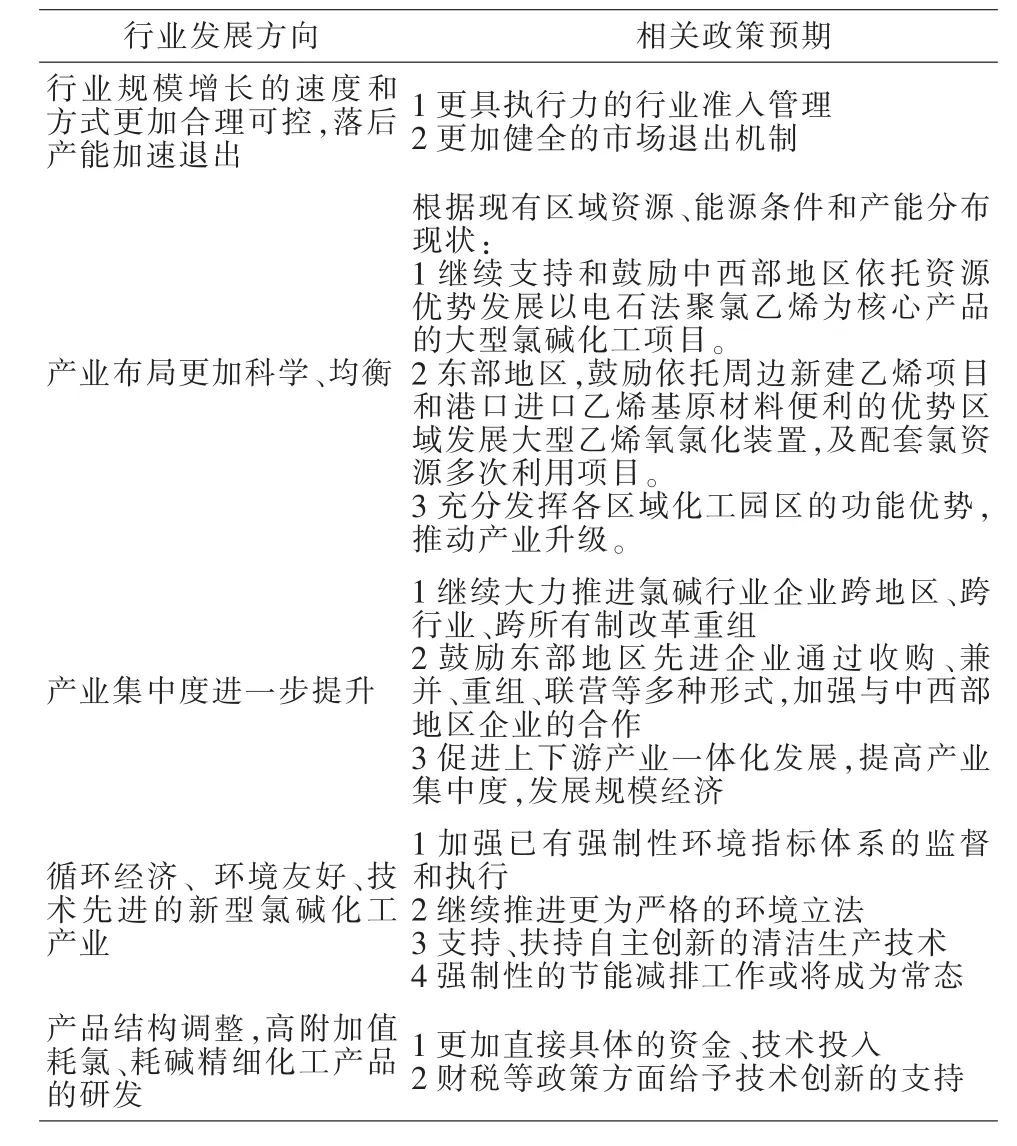

3.1 严控新增产能,建立健全市场机制,淘汰落后产能

严格控制行业扩张,防止落后产能的跨区域转移,引导和推动氯碱企业的兼并重组,淘汰落后产能,加快产业结构升级。建立健全市场机制,加强市场机制对于淘汰落后产能和促进产业结构调整的作用。建立适合氯碱行业的退出机制,加快落后产能的淘汰步伐。

3.2 优化产业区域布局,提升产业集中度

优化产业布局,解决布局分散和重复建设问题。根据现有区域资源、能源条件和产能分布现状,继续支持和鼓励中西部地区依托资源优势发展以电石法聚氯乙烯为核心产品的大型氯碱化工项目。东部地区不再新建电石法聚氯乙烯装置,鼓励依托周边新建乙烯项目和港口进口乙烯基原材料便利的优势,发展大型乙烯氧氯化装置及配套氯资源多次利用项目。充分发挥各区域化工园区的功能优势,推动产业升级。

促进和推动行业整合,鼓励和支持优势氯碱企业兼并重组落后企业和困难企业,鼓励强强联合和上下游一体化经营,提高资源配置效率,提高行业集中度。

3.3 以自主创新和技术进步推动氯碱行业可持续发展

加强自主创新,推动行业技术进步,引导企业采用新技术实现清洁生产和节能减排,加强干法乙炔发生技术、新型干法水泥制造技术和低汞触媒在全行业的推广,加快研究开发工业化离子膜制造技术、电石法聚氯乙烯使用的新型分子筛催化剂和无汞催化剂,密切关注烧碱离子膜电解槽氧阴极技术、新型制氯工艺等先进技术的发展与应用,形成一批具有自主知识产权的核心技术与装备。不断开发高附加值耗碱、耗氯产品,开发精细化、专用化和系列化的PVC产品,进一步拓宽产品应用领域。鼓励企业应用新技术、新工艺、新设备、新材料,推进产品创新。积极推广循环经济理念,提高氯碱行业能源利用率。按照国家有关规定和管理办法,建设热电联产、开展直购电工作,提高能源利用效率。紧盯新兴产业,服务新兴产业、融入新兴产业,以自主创新技术进步推动氯碱行业的可持续发展。

4 “十二五”期间中国氯碱工业面临着日益复杂的外部环境

金融危机爆发以来,全球市场、贸易环境发生了极大的改变,各国贸易保护势力抬头,针对中国企业产品的贸易摩擦显著增多,国内企业的出口环境日渐恶化。特别是,发达国家业已成熟、饱和的市场环境,迫使大型跨国企业必然将新兴的发展中国家市场作为其未来发展战略的重心。因此,日趋激烈的全球市场竞争将成为“十二五”期间国内氯碱行业难以回避的直接考验。

长期来看,哥本哈根会议的召开已经确认了全球工业将逐步进入低碳发展时代这一不可逆转的趋势。可以说,能耗和碳排放的控制水平不仅会在市场层面直接影响行业企业的运营效益,还将决定一个国家氯碱等基础工业发展所面临的国内外的舆论和政策环境。对于国内氯碱工业来说,作为重要的基础原材料工业,也是传统的高耗能行业,“十二五”期间的碳减排工作将是一项势在必行的战略任务。

“十二五”将是中国氯碱行业发展的重要历史机遇期,抓住这一窗口时机,在“十一五”期间发展成果的基础上,全方位提升行业、企业的发展质量,将在很大程度上决定整个产业未来的运行轨迹以及在国内工业和全球工业领域的作用和地位。

Adjust and change of China Chlor-Alkali industry——"Eleventh Five-Year"development review and the

"Twelfth Five-Year"looking

Li Jun(Director-General of China Chlor-Alkali Industry Association)

The development achievements,characteristics and the major difficulties of China chlor-alkali industry during the"Eleventh Five-Year"were reviewed.The developing direction of China chlor-alkali industry in the“Twelfth Five-Year”was looked forward.

China chlor-alkali;developing direction;energy;"Eleventh Five-Year";"Twelfth Five-Year";PVC;caustic soda

TQ114.26

A

1009-1785(2011)01-0001-04

2010-12-28

“十二五”期间中国氯碱行业的主要发展方向及相关政策预期