基于风险价格均衡的可转换债券定价模型及实证研究

2011-09-18朱艳芳

朱艳芳,张 维

(天津大学管理经济学部,天津 300072)

基于风险价格均衡的可转换债券定价模型及实证研究

朱艳芳,张 维

(天津大学管理经济学部,天津 300072)

在公司资产包含股票、可转换债券及债券资产的假定条件下,提出并证明了公司风险资产之间存在风险价格均衡状态,推导出风险价格均衡状态下可转债收益率计算方法,并以这种收益率为折现率,建立了结构型二叉树可转债定价模型。同时,对模型进行了实证检验,结果显示,不同交易时段的5个转债的理论价格与市场价格的平均偏差率范围在2.52%和-0.83%之间,均处于较低水平,表明模型可以有效的避免可转换债券价值低估问题。

可转换债券;定价;期权;二叉树模型;风险价格;均衡

可转换债券简称“可转债”或“转债”,是在公司债券基础上发展起来的金融衍生产品。早期的可转换债券只有转换权,经过100多年的实践和发展,其发行条款得到极大丰富,回售权、赎回权、特别向下修正条款及强制转换权或单独或组合出现在可转债发行契约中,由于这些条款的执行时间经常与转债发行期限及标的股票价格的波动范围捆绑在一起,可转债的内涵及价值形态日趋复杂,可转债已经成为资本市场最为复杂的金融产品之一,对可转债进行定价成为国内外学者研究一项重要课题[1]。

以 Black-Scholes理论[2](简称 B-S 理论)为基础的现代可转债定价模型始于1977年,Ingersoll[3]就投融资人行为、市场状况、公司市场价值和资本组成4个方面作了假定,将可转债看作公司价值和到期时间的函数,利用期权定价理论建立了单因素结构型定价模型,并用解析法求出了可转债在无股利分配和无息票支付等几种特殊情形下的解。模型中转债价值可表示为债券、认股权证、赎回3部分价值之和。Brennan[4]在Ingersoll工作的基础上,假定转换权随时可以执行对可转债定价,并用数值法(差分法)求值。之后,Brennan[5]和 Carayannopoulos[6]等分别以 Brennan[4]的模型为基础,通过引入不同的利率模型建立了双因素可转债定价模型[7-8]。Wolfgang Bühler[9]以转债、股票及债券投资者之间的博弈确定最优转换策略,并建立了可转债定价模型。

McConnell[10]对 LYON(liquid yield option note)进行了定价,将可转债看作股票价格和时间的函数,没有考虑利率等其他因素,建立了单因素简约型可转债定价模型。Goldman Sachs[11]利用 C-R-R 模型[12]对可转债进行定价,通过观察可转债在各节点转换的可能来确定转换的概率。Tsiveriotis[13]改变了 Goldman Sachs[11]人为确定转换概率的办法,通过将可转债分为债券和权益两个账户,在债券账户中引入信用基差来处理转债所具有的信用风险问题。Ho等[14-18]通过引入不同的利率模型建立了双因素可转债定价模型。也有学者就转债市场的有效性、融资偏好及流动性等方面进行了研究[19-21]。

然而,无论结构型模型还是简约型模型,从定价模型的实证检验结果来看都存在可转债市场价值低估问题[1-21]。本文在考虑风险价格均衡状态的基础上,建立可转债定价模型,并以在中国证券市场交易的可转债为样本,利用股票价格估计公司价值及其波动率,对定价模型进行实证分析。

一、风险价格均衡定理证明及可转债收益公式的提出

1.基本假定

本文在考虑了公司无股利分配、无利息支出等In-gersoll[3]关于可转债定价的基本假定的同时,修改并补充其中部分条款如下:在可转债的生命期,转换条款恒定、转换权可以随时执行;公司价值A是由债券价值B、股票价值S和可转债价值C组成,A=B+C+S,C=cNC,S=sNS,其中NS表示公司的股票数量,NC表示可转债的数量,c和s分别表示单位转债和股票的市场价值;普通股股票是公司可交易资产之一。可转债的票面利率为无风险利率r,面值总额为CF;债券票面利率为无风险利率r,面值总额为BF;债券的到期日为TD,可转债的到期日为T,TD大于T;可转债的级别高于公司债券,即当公司面临破产时,可转债投资者对公司财产的分配权优于债券投资者。公司价值在概率测度(Ω,F,P)下,服从几何布朗运动 dA/A=μdt+σdw,漂移率μ和波动率σ是已知且恒定的,ω是概率测度(Ω,F,P)下一个标准维纳过程。选取了可转债的票面利率为无风险利率,并在实证分析中以1年期存款利率作为无风险利率。

2.转债发行公司风险资产之间存在风险价格均衡及其证明

定理:在基本假定条件下,可转换债券的风险价格与公司价值的风险价格相等。

证明:在公司市场价值服从几何布朗运动的假定下有式(1),即

将可转债的市场价值看作公司价值A和时间t的函数,根据伊藤引理,可转债的动力学方程为

这里,式(2)中字母的下标指一阶或二阶导数。

利用无套利理论,定义风险价格为λ,可得到式(3),即

即可转债的风险价格与公司价值的风险价格相等。

推论1:在基本假定条件下,股票的风险价格与公司价值的风险价格相等。

证明:根据假定条件得股票价格S为式(4),即

根据定理可得式(6),即

即股票的风险价格等于公司价值的风险价格。

推论2:在基本假定条件下,公司资产中所有风险资产的风险价格相等,公司中风险资产处于风险均衡状态。

证明:由定理知公司价值的风险价格等于可转债的风险价格,由推论1知公司价值的风险价格等于股票的风险价格,故公司所有风险资产的风险价格相等,公司风险资产处于风险价格均衡状态。

在本文模型与 Wolfgang Bühler[9]所建模型的基本假定相同的条件下,同样的博弈参与者之间只能存在一种均衡状态,这就是说本文中的风险价格均衡状态与Wolfgang Bühler的价格均衡状态只有一种存在的可能。本文均衡状态是依据基本假定条件直接推导出风险价格之间存在均衡状态。Wolfgang Bühler的均衡状态是股票持有人、债券持有人、转债持有人之间的动态博弈而求得均衡解,转债的价格等于股票的价格(文中转换比率为1)。从转债市场的实际情况来看,股票价格不等于转换价格是一种普遍现象,可转债的同期波动远小于股票,可转债的市场表现更为坚挺[21]。这点与可转债本身特性有关,Wolfgang Bühler模型中的均衡状态很少出现。

3.风险价格均衡状态下可转债收益的计算

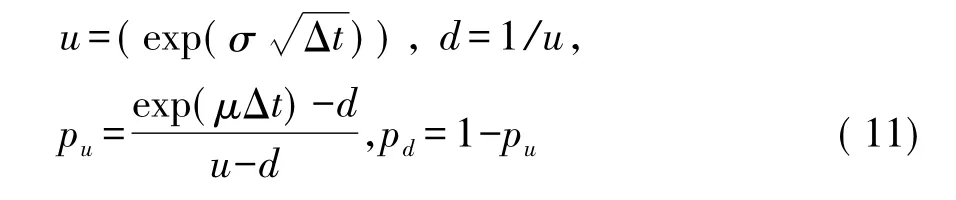

根据定理及推论,可以求得可转债的收益计算方法如下:首先计算可转债所承担的风险比率a,然后计算出可转债的波动率σc,最后计算出可转债收益率μC,具体方程组为

二、风险价格均衡状态下二叉树可转债定价模型的建立

1.建立模型

依据CRR[19]理论,假定可转债的到期期限为T,二叉树的步数为L,可转债的面值为cF,令Δt=(T-t)/L,漂移率是公司市场价值的期望收益率μ(CRR理论中的漂移率为无风险利率),则有

依据这些参数可以计算在任意时刻公司的价值。

在转债到期日,在时点T的节点i处,可转债的面值为cFNC(T-1),如果不执行转换,可转债的赎回价值为

因此,到期日可转债的总价值为CTi=max(CALLTi,XTi)。

当执行转换时,转债的风险承担率为1,当不执行转换时转债的风险承担率为0。

在可转债到期日之前,时点T-1的节点i处用(T-1)i来表示,可转债持有价值按如下步骤计算。

假设节点(T-1)i衍生的两个节点为Ti和Ti+1,根据式(10)可以求出(T-1)i处可转债的风险承担率a(T-1)I及可转债收益 μC(T-1)i,用该收益率折现(Ti和Ti+1)处可转债的均值 E(CT|φ(T-1)i)=puCu+pdCd,可以求得(T-1)i处可转债的持有价值H(T-1)i和转换价值为X(T-1)i,即

这里,当 H(T-1)i=min(A(T-1)i,cFNC(T-1)i)等于公司价值A(T-1)i时,公司出于违约状态,可转债被赎回,赎回价值为 CALL(T-1)i=min(A(T-1)i,cFNC(T-1)i)。因此,(T-1)i处可转债的价值为 C(T-1)i=max(H(T-1)i,X(T-1)i,CALL(T-1)i)。

依次类推,可以求得可转债其他节点处的价值。

2.模型中重要参数及公式特征

本文所得模型中重要参数及公式特征(见表1)。

表1 模型中重要参数及公式特征

三、模型检验

1.样本及数据

(1)本文按交易时段分类随机选取了尚在上交所交易的新钢转债、澄星转债、博汇转债和曾在上交所交易的雅戈转债、恒源转债为研究对象,新钢转债、澄星转债、恒源转债的交易时间选取2009年1月到2009年12月,博汇转债为2010年1月至2010年12月交易时段;雅戈转债时间选取从2005年3月31日到2006年3月31日,每月取两天作为样本点。

(2)变量。作为结构型可转债定价模型的变量是公司价值和时间。

(3)参数估计。二叉树的步长Δt及步数:步长为1年,步数为到期年数。

无风险利率r的选取:我国可转债的期限一般为3年期或5年期,期限都比较短,因此,本文将选取2005年1年期银行固定存款利率2.52%作为雅戈转债定价的无风险利率。其他转债类似。

公司价值波动率的估计:因为公司价值无法通过观察得到,其波动率需要估计得到。在本文中,公司价值的波动率是利用可转债发行公司相应股票雅戈尔在2004年1月1日到2004年12月31日一段时间内每日收盘价作为股票价格的观察值,将股票看作公司价值与时间的函数(执行价为公司2004年末公司资产负债表中负债总额),采用极大似然估计法而得到。新钢转债等转债与此类似。

公司价值的初值:是根据股票价格与公司价值的波动率利用B-S公式计算得到。

执行价:在利用风险均衡的二叉树模型计算可转债价值的过程中,执行价为可转债面值总额。

公司价值的收益率:雅戈转债为雅戈尔公司2004年末公司的净利润除以公司2004年初资产价值。新钢等转债与此类似。

2.结果及分析

利用本文建立的可转债定价模型,分别计算新钢转债和雅戈尔转债的理论价格,使用Matlab实现该模型的计算过程,所得结果见表2、表3和表4。

表2 新钢转债价值比较

从表2、表3和表4可以看出,新钢转债理论价格与市场价格的平均偏差率为2.4%,雅戈转债理论价格与市场价格的平均偏差率为-0.83%,其他几只转债的偏差率也比较小。而Ammann[1]对法国转债检验的偏差率为3%,Carayannopoulos对美国转债检验的偏差率为12.9%,杨立洪[22]对中国转债检验的偏差率为10.36%;马超群、唐耿[23]中国转债检验的偏差率为7.39%,朱艳 芳[24]对 中国 转债检 验的 偏 差率 为6.82%,这些偏差率都远高于本文模型的偏差率,因此,本文模型较好的解决了市场价值低估问题,这一方面可能是风险价格均衡的结构型定价模型具有本身的优良特点,适合对中国可转债市场定价;另一方面模型检验仅仅分析了两个样本,也许具有巧合性。另外,本模型检验偏差率的标准差位于4.1%和2.5%之间,反映出整体上理论价格与市场价格的偏离程度较小,模型比较可靠。

表3 雅戈尔转债价值比较

表4 5只可转债检验结果

四、结 语

本文在考虑可转债转换权益特点的基础上,提出公司风险资产之间存在风险价格均衡的假定。在公司资产中含有股票、债券、可转债3种资产的条件下,证明了风险价格均衡状态的存在,推导出风险价格均衡状态下可转债收益率计算方法;以该收益率为折现率,建立了风险价格均衡的结构型二叉树可转债定价模型,并对模型进行了实证分析。得到两个主要结论:一是公司风险资产之间存在风险价格均衡;二是风险价格均衡的结构型二叉树可转债定价模型可以较好地解决可转债市场价值低估问题。

然而,在实证分析的过程中,由于实证分析样本偏少,模型的普遍性有待于更多的实证研究来验证。

[1]Ammann M,Kind A,Wilde C.Are convertible bonds underpriced? [J]Journal of Banking and Finance,2003,27(4):549-792.

[2]Black F,Scholes M.The pricing of option and corporate liabilities[J].The Journal of Olitical Economy,1973,81(3):637-654.

[3]Ingersoll J.A contingent claims valuation of convertible securities[J].Journal of Financial Economics,1977(4):289-322.

[4]Brennan M,Schwartz E.Convertible bonds:Valuation and optimal strategies for call and conversion[J].The Journal of Finance,1977,32(5):1699-1715.

[5]Brennan M,Schwartz E.Analyzing convertible bonds[J].Journal of Financial and Quantitative Analysis,1980,15(4):907-929.

[6]Carayannopoulos P.Valuing convertible bonds under the assumption of stochastic interest rates:An empirical investiation [J]Quarterly Journal of Business and Economics,1996,35(3):17-31.

[7]Nyborg K.The use and pricing of convertible bonds[J].Applied Mathematical Finance,1996(3):167-190.

[8] 范新亭,方兆本.可转换债券定价模型的经验检验[J].中国管理,2001,9(6):7-14.

[9]Wolfgang B,Christian K.Valuation of cconvertible bonds with sequental conversion[J].Schmalenbach Business Review,2002,10(54):302-334.

[10] McConnel J,Schwartz E.Lyon taming[J],The Journal of Finance,1986,41(3):561-576.

[11] Goldman S.Valuing convertible bonds as derivatives[J].Quantitative Strategies Research Notes,1994(11):1-27.

[12] Cox J,Ross S,Rubinstein M.Option pricing:A simplified approach[J].Journal of Financial Economics,1979,10(7):229-264.

[13] Tsiveriotis K,Fernandes C.Valuing convertible bonds with credit risk[J].Journal of Fixed Income,1998,8(2):95-102.

[14] Ho T,Pfeffer D.Convertible bonds:Model,value attribution and analytics[J].Financial Analysts Journal,1996(1):35-44.

[15]郑小迎,陈金贤.关于可转换债券定价模型的研究[J].预测,1999(3):40-43.

[16]王竹芳,潘德惠,宋俊清.随即利率条件可转换债券的数值解法及实证研究[J].数量技术经济研究,2005(1):99-106.

[17]王新哲,周荣喜.基于利率期限结构模型的中国可转换债券定价分析[J].管理科学,2006,19(2):78-82.

[18]余喜生,余炳波.双因素可转债定价的非参数方法(离散情形)[J].技术经济,2009,28(6):92-95.

[19]郑振龙,康朝锋.可转债投资对股票投资的绝对占优:中国可转债市场效率的一个反例[J].当代财经,2005(5):38-39.

[20]何 佳,夏 晖.有控制权利益的企业融资工具选择:可转换债券融资的理论思考[J].经济研究,2005(4):66-76.

[21]雷 敏,吴文锋,吴冲锋.可转债定价异常的流动性差异解释[J].中国管理科学 2006,10(14):280-284 .

[22]杨立洪,杨 霞.二叉树模型在可转债定价中的应用[J].华南理工大学学报,2005,33(3):99-103.

[23]马超群,唐 耿.引入信用风险的可转债定价模型及其实证研究[J].系统工程,2004(8):69-73.

[24]朱艳芳,张 维.引入利率风险的可转换债券定价模型及实证分析[J].天津大学学报:社会科学版,2008(6):510-515.

Pricing Model and Empirical Analysis of Convertible Bonds Based on Risk-Price Equilibrium

ZHU Yan-fang,ZHANG Wei

(Faculty of Management and Economics,Tianjin University,Tianjin 300072,China)

This paper creates a novel pricing model of convertible bonds with binary tree theory after supposing and proving risk price equilibrium among firm's risk assets,and deducing the calculation method of return rate for convertible bonds based on some elemental assumptions involved stocks ,bonds and convertible bonds.Then,we use the new model to carry out investigating the pricing of Chinese convertible bonds as well.The result shows that five average deviation ratios are among 2.52%and-0.83%between market price and the theorectical value for two kind of convertible bonds.The lower average deviation rates than before show the model can effectively avoid underestimation of convertible bonds.

convertible bonds;pricing;option;binary tree model;risk-price;equilibrium

F830.91

A

1008-4339(2011)06-0493-05

2010-12-28.

朱艳芳(1967— ),女,博士研究生.

张 维,weiz@tjufe.edu.cn.