二氧化碳的总量管制与排放交易在中国的前景探析

2011-09-17王舒扬

王舒扬

(中国人民大学 劳动人事学院,北京 100872)

引言

工业革命以来,人类社会对化石燃料的使用空前增长,导致大气层内二氧化碳的含量迅速增高。与此同时,地球表面的温度开始逐步上升,全球变暖对生态和农业所产生的巨大影响,已经成为国际社会的焦点问题。如果人类社会继续无节制地使用化石燃料,那么气候的进一步变化将给我们生存的环境带来难以估量的风险。在这种背景下对二氧化碳排放的控制就显得格外重要。

控制二氧化碳排放,传统的做法是依靠行政命令手段,强制要求所有排放源做到统一减排。这种做法有两个弊端。首先,不同的排放源,减排的能力不同,用“一刀切”的办法让它们做到统一减排会增加减排成本;其次,在这种做法下,一个排放企业一旦达标,便不再进一步减排。为了克服行政命令的不足,人们在管制的基础上引入了市场机制,设计出一种新型的减排制度,即总量管制与排放交易(cap and trade,以下简称限额交易)。

限额交易首先为排放的总量确定一个上限,然后将此上限划分成若干份排放权,分配给不同的排放源,同时允许各个排放源之间买卖排放权。目前世界上最大的限额交易市场是欧盟的排放许可交易体系(EuropeanUnionEmissionTradingScheme)。美国有一个全国性的和一些区域性的控制酸雨的限额交易市场。我国将在“十二五”期间建立国内的二氧化碳限额交易市场。[1]

同行政命令相比,限额交易在理论上有节约减排成本的优点,然而在实践中却出现一些问题和争议。本文旨在解释限额交易的经济学理论基础,介绍在实践中存在的各种争议,并在此基础上,对我国推进二氧化碳限额交易的前景做出简要分析。

一、限额交易的历史和现状

20世纪90年代,美国环保局率先在解决酸雨的问题中引入限额交易机制。由火电厂排出的二氧化硫是导致酸雨的主要因素。1995年,美国环保局采纳了二氧化硫的限额交易,命名为酸雨工程。酸雨工程首先给所有被管制的排放源集体制定一个二氧化硫的排放上限,然后为每一个排放源分配一定数目的“排放配额”,持有一份配额有权在一定的时间内排放一吨二氧化硫。这些排放配额可以在排放源之间自由转让,要么通过中介机构,要么通过在芝加哥商务局举办的环保局拍卖会进行。2005年共有12.5万份排放配额成交,市场价格为每吨二氧化硫690美元。

美国的酸雨工程是限额交易的第一个成功案例,至2008年,二氧化硫的排放量比90年代减少了680万吨,减少幅度达到50%。而且经济学家估计,为了实现同样的减幅,限额交易比行政命令能够节约企业一半以上的成本。限额交易有效地减少了酸雨,净化了空气和水源。

如果限额交易能够有效地减少二氧化硫的排放,那么能不能用限额交易来减少二氧化碳的排放呢?2003年,以纽约州为首的美国东北部九个州联合发起二氧化碳限额交易市场。该市场于2009年1月开始运行,计划至2018年,发电部门二氧化碳排放量比2009年减少10%。2003年,芝加哥气候交易所(Chicago Climate Exchange)成立,美国全国范围内的公司可以在其中自愿交易二氧化碳排放配额。但是因为金融危机和各种政治因素,该交易所已于2010年年底关闭。

奥巴马总统执政初期,曾有意推动在美国全国范围内开展二氧化碳限额交易。2010年,美国联邦政府计划利用拍卖温室气体排放权所得收入,在未来十年内,每年投入150亿美元,用来支持清洁能源的发展。2009年6月,提倡二氧化碳限额交易的美国清洁能源与国家安全法案(AmericanCleanEnergy and Security Act)在众议院通过,但在参议院受阻。2010年11月共和党在国会选举中的大胜,使得奥巴马总统第一任期内通过该项气候法案的机会更加渺茫。

限额交易在美国因为政治原因阻力重重,但在欧盟推进的速度却很快。2005年以来,欧盟已经建成了世界上规模最大的限额交易体系,覆盖欧盟27个成员国的上万家企业。[2]该体系为大型发电厂和用碳密集型企业规定了排放上限,控制了整个欧洲近一半的二氧化碳排放。据估计,在开始运行的两年时间里,欧盟的限额交易体系逆转了二氧化碳排放量年均增长 1%~ 2%的势头,总排放量下降了2.5%~5%。

中国政府承诺至2020年,将每单位经济增长的二氧化碳消耗量与2005年相比降低40%~45%。从2006年~2010年,中国主要依靠行政手段降低能耗。2010年,国家发改委提出在“十二五”期间建立碳限额交易市场,在国内尝试用市场的手段降低二氧化碳排放。在试点阶段,市场将局限在某个特定的区域,或某个特定的产业,如耗能高的火力发电部门。

限额交易正在成为国际社会控制二氧化碳排放的主流做法。它的优势可以在经济学里找到重要的理论依据。

二、限额交易的理论基础

企业在做出生产决策时,只考虑本身的成本和收益,而没有把未来的社会福利考虑进去。为了解决这个问题,不必强行要求企业减排,只要明确当事人各方的权利义务,然后让他们在内部自愿地交易,市场会自动解决问题,达到最优的资源配置。可以说,科思早在1960年就提出来的这个想法,为日后的限额交易做好了观念上的准备。

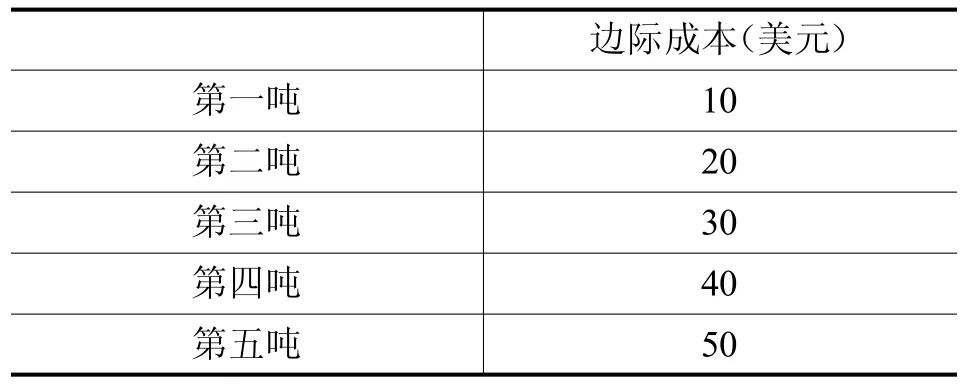

我们下面用一个简化的例子,具体解释限额交易的工作原理和理论依据。[3]假设市场上二氧化碳排放权的交易价格是每吨30美元,也就是说,一家企业花费30美元,就可以买到排放一吨二氧化碳的权利;反过来一家企业每卖出一份排放权,就可以收入30美元。现在假设某家企业历史上平均每年排放5吨二氧化碳,从今年开始,该企业加入限额交易体系。假设政府给该企业免费发放两个份额,即除非该企业在限额交易市场买进更多份额,否则今年它最多可以排放两吨二氧化碳。那么,该企业减排二氧化碳的边际成本如表1所示:

表1

该企业面临六种选择,其中:如果企业选择减排5吨,那么一共要付出150美元的减排成本,但同时企业可以卖掉两份配额,收入60美元,从而实现减排的净成本为90美元;如果企业选择不减排,仍然排放5吨二氧化碳,那么减排成本为0,但企业需要到市场上额外买进3份配额,支出90美元,净减排成本仍为90美元。表2列出六种选择的结果:

表2

我们看到,该企业要么选择减排2吨,排放3吨,用掉两个份额,并在市场上买进一个份额;要么选择减排3吨,排放2吨,用掉两个份额。在第一种选择里,市场价格等于企业再多减排一吨所付出的边际成本;在第二种选择里,市场价格等于企业再少减排一吨所节省的边际成本。市场价格与企业排放的边际成本就这样划上了等号。

如果所有企业都根据市场价格理性地调整自己的减排计划,那么市场价格就仿佛一只看不见的手,将所有企业的边际成本协调一致。这样一来有两个后果。

1.所有企业减排的总成本将降到最低。总成本的最小化要求每个企业的边际成本都相等,因为如果有两个企业的边际成本不相等,那么我们可以在这两家企业之间做出安排,使总的减排量在不变的条件下,总成本得到进一步降低。

2.减排份额的市场价格反映了一条重要的经济信息:它是目前排放企业每减排一吨二氧化碳所要付出的边际成本。前文提到的二氧化硫排放权的市场价格是690美元,它告诉政府决策部门目前企业减排一吨二氧化硫的边际成本是690美元。在制定排放限额的时候,政府需要估计减排给企业造成多大的负担,而限额市场的成交价格,为政府的决策提供了量化的依据。

限额交易灵活、高效,并且给企业节能减排提供了充分的动机,在理论上是减排的理想工具,然而在实践中却遇到了各种各样的问题。

三、限额交易在实践中遇到的问题

限额交易由两个部分组成:限额和交易。先来讨论限额。首先所有排放企业集体的排放上限是由政府制定的,其次每一个排放企业分得的排放配额也是政府制定的。政府的这两个决定都不可避免地带有一定的任意性,这就给了排放企业以充分的动机去游说政府的有关部门,尽量为自己争取较多的配额。欧盟的限额交易体系运转的第一个阶段,配额的总数就因为发放过多,结果配额的市场价格跌到将近免费,没有达到减排应有的效果。另外在欧盟的实践中,虽然企业免费获得了排放份额,但企业仍然把份额当作成本分担给消费者承担,导致电价上涨,引起广大消费者的不满。还有,有的企业为了满足排放配额的约束,将生产线转移到发展中国家,损害了同行企业的竞争力,这些都是限额交易的设计者始料未及的后果。[2]

如果说限额交易中限额的这一部分政治因素过多,那么交易的这一部分是不是纯粹由市场的力量决定,从而不会出现问题呢?二氧化碳排放权的交易,不可避免地涉及到未来的因素,除了现货市场以外,还需要有期货市场帮助企业规避风险。这就为金融市场的过度投机留下隐患。2008年的金融危机表明,单纯靠金融市场自发的力量,并不能保证金融衍生工具的合理使用。

由于限额交易在实践中出现的这些问题,它在美国的推行遇到了很强的阻力。大的利益集团,特别是石油、煤炭企业,不支持限额交易,除非它们能够免费得到足够的排放配额。所以前文提到的美国能源法案中,加进许多折衷的条款,用以协调各方的利益。在各种阻力下,限额交易在美国全国范围内,近期内不可能得到开展。二氧化碳所涉及到的利害关系,比二氧化硫复杂得多。限额交易尽管可以成功地解决酸雨的问题,但不一定能解决全球变暖的问题。我国在未来开展二氧化碳限额交易,要充分认识到实践中存在的复杂性。

四、限额交易在我国的前景

我国计划在“十二五”期间,在国内引入二氧化碳的限额交易机制。开始阶段将局限在某一个特定的区域,或某一个特定的产业。[1]鉴于限额交易在美国和欧盟的经验与教训,二氧化碳限额交易在我国的实验和推广过程中应该注意以下几个方面的问题。

(一)排放量的监测和限额的执行

限额交易的基础是准确地监测企业的排放量,确保每一个交易体系内的企业的排放量,不超过该企业所持有的(包括买入的)排放配额。如果监测不准或执行力度不够,那么整个的交易规则也就无从谈起。

(二)排放总量的制定

限额交易的最终目的是减少二氧化碳的排放。如果排放总量的上限规定过高,则失去限额交易的目的。可是如果排放总量的上限在一开始定得过低,会给企业带来沉重的经济负担,从而受到企业的抵触,并影响经济增长。

(三)排放配额的分配

企业排放配额的分配,一种做法是根据企业的历史排放数据来制定,另一种做法是根据行业内的通行标准。如果根据企业的历史排放记录来制定,有可能会鼓励落后,惩罚先进;如果根据行业标准来制定,又可能给中小企业带来过大的压力。

配额分配的另一个问题是免费和有偿的争议。欧盟开始的做法是免费发放,但今后会过渡到有偿拍卖。免费发放配额,会鼓励排放企业向政府游说,导致谁的政治资本越充足,谁分得的配额就越多。有偿拍卖可以解决游说的问题,但会招致来自各方面的阻力,还会给中小企业增加额外的负担。限额交易旨在提高减排的效率,但在分配排放权的过程中也要注意公平的问题。

(四)能源价格

我国已经成为世界第二大经济实体,经济对能源的依赖越来越深。能源价格对人民的生产和生活有广泛而深入的影响。限额交易的实质是给排放权定价,能源密集型企业不可以再免费排放二氧化碳,这必然会增加能源产业的运行成本,从而给能源价格带来向上的压力。在有效减排的同时,必须充分预见到这种压力,尽量避免给消费者和用电企业带来过重的负担。

(五)过度投机

二氧化碳的排放权是一种新型的商品,很容易吸引金融市场投机力量的注意。过度的投机不仅不会稳定价格,反而会加剧市场的震荡,人为地增加不确定性,无助于企业计划未来的生产。另外,在限额市场试运行阶段,市场的规模比较小,容易被少数势力操纵,使得市场价格被人为扭曲。尤其是当排放总量的上限比较低的时候,会抬高人们对未来排放权价格的预期,从而助长囤积居奇的心理。

结语

本文介绍了二氧化碳限额交易的历史和现状,

解释了限额交易的经济学理论基础,讨论了限额交易在欧盟和美国的实践中遇到的问题,并对中国引入限额交易的前景做了简要分析。我们认为,单纯靠传统的行政命令手段督促企业减排,效率低下,不能满足大幅度减排的需要。我们需要引入某种市场机制,给企业足够的激励使其自愿地减排,从而尽量减少减排给企业和社会带来的成本。应该看到,限额交易尽管在理论上很有吸引力,但在实践中会遇到来自各方面的阻力和问题。我们应该充分吸收欧盟和美国的经验教训,扬长避短,找到一条适合我国国情的碳交易之路,为解决全球变暖问题做出与我们的经济实力相称的贡献。

:

[1]Li Jing.Carbon Trading in Pipeline[N].China Daily,2010-07-22.

[2]Mufson,Steven.Europe’s Problems Color U.S.Plans to Curb Carbon Gases[N].Washington Post,2007-04-09.

[3]Varian,Hal.Intermediate Microeconomics:aModern Approach[M].Fifth edition.New York:W.W.Norton&Company,1999.