区域产业结构与银行信贷结构的动态关系研究

2011-09-05韩翌飞

韩 瑾,韩翌飞

(浙江大学a.城市学院商学院;b.经济学院,杭州 310015)

1 提出问题

伴随着2011年初“用工慌”问题的出现,浙江省制造业劳动力成本优势丧失,要维持区域经济持续发展,经济结构调整迫在眉睫。在“十二五规划”中,浙江省强调要重点“建立现代产业体系,加快农业、服务业的发展”。其中,提高第三产业在产业结构中的占比,加快产业结构调整成为政府近期工作重点。本文选用向量自回归模型,假设各变量均与其他变量相关,通过计量分析,揭示各变量之间存在的动态交互关系,选出一个稳定的回归关系模型,用于解释近年来浙江省产业结构和信贷结构关系。

2 模型建立和参数选取

2.1 VAR模型设定

VAR模型是在解释变量和被解释变量关系没有明确结论的情况下,假定系统中每个变量与其他变量相关,用系统中变量当期值与所有变量的若干滞后值进行回归,以估计所有变量之间的动态关系,用于预测相互联系的时间序列系统及随机扰动对变量系统的动态冲击[1]。由于VAR未明确给出变量之间当期的关系,因此本文选用结构VAR模型,通过对变量之间的当期作用关系施加一定得约束,通过脉冲响应函数,发现变量之间的动态关系。

其中,Yt是n维内生变量的列向量。Πp是p阶滞后的内生变量的n×n维系数矩阵。εt是残差向量,εt=(ε1t,ε2t,…εnt)T,是作用在Yt上的结构式冲击。

2.2 参数选取

产业和产业结构。依据浙江省统计年鉴的统计口径,本文选取工业增加值作为第二产业(SG)的替代变量。本文将第三产业(TG)定位于非制造性服务业,因此将金融业和房地产业从统计口径中剔除,选取餐饮业和住宿业的社会消费零售总额作为第三产业(TG)替代变量。将TG与SG的比率(IST)作为区域经济产业结构的替代变量。

信贷和信贷结构。选取短期贷款规模(L)作为银行支持第三产业发展的规模支持变量。理由是:零售业和餐饮业的业务特性决定了其在银行的贷款以短期贷款作为主。选取短期贷款规模与贷款总规模的比率(ILL)作为银行支持第三产业发展的结构支持变量。规模支持变量反映银行自发市场行为对产业的支持,结构支持变量反映银行政策传导机制作用。

2.3 样本选取

选取浙江省统计局颁布的2008年1月~2010年12月的月度统计数据。为了完整保留数据所包含的经济信息,本文选用水平数据进行分析研究。

3 实证分析

3.1 VAR及SVAR模型识别

为了避免伪回归,对五个变量的水平数据进行平稳性检验。本文运用Eviews7.0进行ADF平稳性检验。根据AIC准则、SC准则、DW值,确定C、T、L值。检验结果如表1所示,5个变量在1%水平下一阶差分是平稳的,是Yt~I(1)过程,记Δ Yt~I(0)。

VAR模型的滞后期选择,根据EViews7.0给出的滞后阶数,根据LR、FER值、AIC值、SC值、HQ值进行确定,确定选择滞后阶数为1阶。检验VAR(1)的稳定性,若不稳定,脉冲响应函数失效。结果显示VAR(1)单位根的模都小于1,脉冲响应函数是稳定的。

通过EViews分析软件获得VAR(1)模型的Πp矩阵系数和a向量系数。

3.2 Johansen检验

根据上面的检验结果,五个变量序列一阶差分是单整的,因此不能直接用JJ极大似然法建立VAR模型。如果通过Johansen检验,证明非平稳变量之间存在协整关系,那么可以直接使用非平稳序列建立VAR模型。依据五个变量数据特征,本文采用Johansen检验含有常数项和时间趋势,得到的结果如表2所示。

表1 ADF检验结果

表2 5个变量的Johansen协整检验结果

结果显示在5%显著水平下,至少存在一个协整关系。表明5个变量之间存在长期稳定关系。可以直接建立VAR模型,并得到非标准化协整参数向量。其中:

3.3 向量误差修正模型(VEC)

为了描述各变量之间短期互动关系,建立一个向量误差修正模型(VEC),运用JJ极大似然估计得到矩阵的拟合结果。

并得到误差修正系数向量θ和Γ1矩阵系数。其中,θ=-0.046255,-0.011288,-0.007588,-0.000310,-0.001 789)。误差修正模型的脉冲响应函数收敛。

4 结论[4-6]

根据上述VAR模型和误差修正模型估计,利用脉冲响应分析揭示浙江省近三年来第三产业发展、第二产业发展、区域产业结构、银行贷款结构和短期贷款规模之间的动态关系。

(1)长期趋势分析。结果表明从长期看,浙江省第三产业发展与第二产业、区域产业结构、短期贷款规模呈正相关关系。区域产业结构与贷款结构呈正相关。经济学意义解释为:从长期看①浙江省第三产业的发展来自于第二产业的带动和贷款规模支持,第二产业每增加1个百分点,可带动第三产业增加0.12个百分点。短期贷款规模投放增加1个百分点,第三产业可增加6个百分点。规模支持效应明显。②信贷结构调整与产业结构调整呈正相关,信贷结构每增加1个百分点可带动产业结构0.75个百分点的增加。

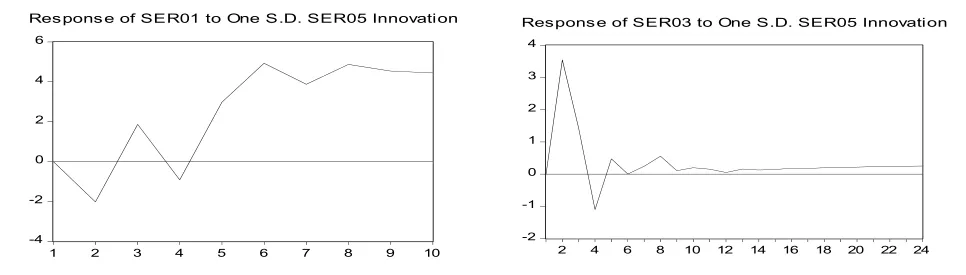

(2)短期波动影响。如图1。短期贷款规模增加对第三产业的影响(左图),在1-4期期间有正或负响应,从第4期开始正向作用明显,且持续长久。而短期贷款规模对产业结构调整的正向影响在前4期内明显(右图),在4期之后影响逐渐消除。结论符合经济学分析。

图1 贷款规模对第三产业规模、产业结构的脉冲分析

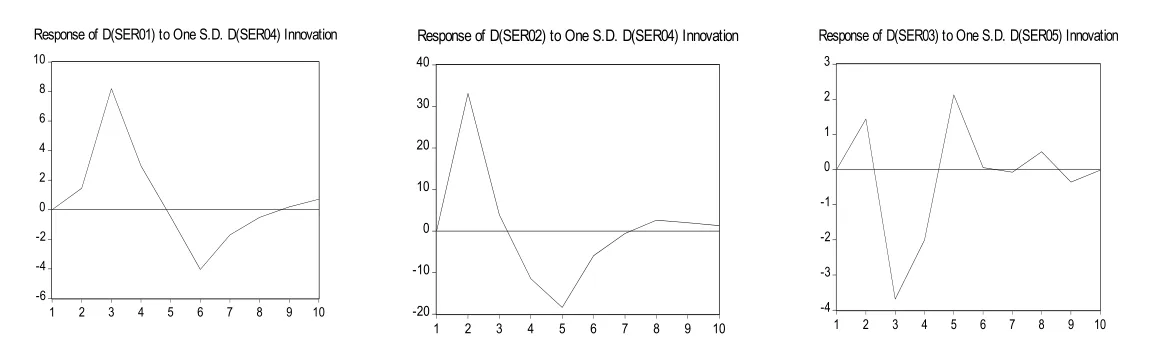

(3)如图2。贷款结构调整对第二、三产业规模影响在1-4期内为正向(左图和中图)。每1个百分点的冲击对第三产业影响最高值是8%,而对第二产业的影响最高值有30%。表明近两年浙江省贷款结构调整中,短期贷款增量中较大比率投向第二产业,规模新增部分分配倾向第二产业。 (4)如图2。贷款结构对区域产业结构调整的作用并不明显(右图)。结合(1)、(2)结论可见,银行贷款结构调整,虽然增加了短期贷款规模,但增量部分投入第二、三产业时并没有向第三产业倾斜。金融支持在区域产业结构调整中的作用不大。这样的结论也符合现实情况,即:商业银行发放贷款主要注重企业的信用等级和经营状况,在当前第二产业企业状况整体好于第三产业的情况下,银行贷款自然较多流入第二产业。也从另一个方面提示政府,通过金融支持手段加快第三产业发展,并在较短时间内见效,不能依赖商业银行自发的市场行为,政府必须实施强制政策来确保金融资源向第三产业倾斜。

图2 贷款结构对第三产业规模、第二产业和产业结构脉冲分析

[1]夏冠军.实际汇率、进口贸易和我国城乡收入差距----基于结构VAR模型的动态分析[J].经济地理,2010,(4).

[2]张雪莹,金德环.金融计量学[M].上海:上海财经大学出版社,2008.

[3]王云,赵斌.基于SVAR模型的居民消费、固定资产投资与经济增长研究.[J].商业研究,2010,(12).

[4]毕富,平晓东,周涛.信贷政策与产业政策协调研究[J].金融发展研究,2008,(4).

[5]刘梅生.我国银行信贷与产业结构变动关系的实证研究[J].南方金融,2009,(7).

[6]陈聪.我国金融发展与产业结构升级的关系研究[J].统计与决策,2008,(9).