作业成本法在检验认证企业的应用

2011-09-01赵立群中国建筑材料检验认证中心有限公司北京100024

赵立群(中国建筑材料检验认证中心有限公司,北京,100024)

作业成本法是以作业(activity)为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。

作业成本法首先被应用于商业银行业,在商业银行的成本费用中,间接性成本和混合性成本比重较大。如:合规性成本、风险管理成本、技术、人力资源成本等。这些成本如果按照传统的成本核算、成本管理方法进行,存在许多问题,如:只注重成本的分摊流程而忽略了成本发生本身的管理等,利用作业成本法可以解决这些问题。

检验认证行业的最终产品为检验报告与认证证书,这些纸质的产品实际消耗的有形资源较低,如人力资源成本、耗用的检验仪器折旧费用、实际用到的检验试剂等耗材成本,这些成本不能直接反映出该报告或证书真实的价值。能够出具检验报告和认证证书的企业均要求具有相关实验室认证认可资质及多年来在行业中形成的公证性、权威性方面的良好形象,这方面的支出才是该类产品成本的主要组成部分,也是其价值所在。而传统的成本计算方法只侧重于直接材料、直接人工费用的归集及制造费用等间接费用的分摊等方面的核算,对于企业资质的维持、拓展及企业形象等成本费用的核算则很不完善,本文拟从检验认证行业资质的获取、扩展,检验方法检验标准的研发,实验室检验流程、认证企业的监督评审流程发生的直接费用(传统成本核算)、到市场开发、客户的售后管理全过程发生的,能够体现检验报告、认证证书真实价值的成本核算过程如何应用作业成本法作简要探讨,以期能够为该类企业的成本控制、业绩考核、效益提高提供有益参考。

1 作业成本法的基本概念:

资源:是指企业生产耗费的最原始形态。包括货币资源、材料资源、人力资源、动力资源等。

作业:是指企业为了生存及可持续发展而消耗资源的活动(activity)。

成本动因:是指对成本发生和增加起重要作用的事项。可以是一个事件、一项活动或作业,如:用电量的度数、耗用的工时、员工的人数;主要用途:利用“成本动因”将间接费用合理分配到成本对象(作业/产品)中去。

成本动因可以分为资源动因和作业动因:资源动因是衡量资源消耗量与作业之间的某种计量标准;作业动因是指作业发生的原因,是衡量作业与产品/服务之间的某种计量标准。

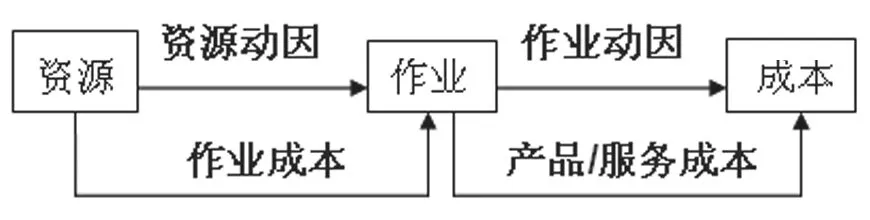

作业成本法的实质就是—“作业消耗资源,产品消耗作业”,成本的流动过程由资源成本转化为作业成本,再从作业成本转化为产品成本。

图1 资源、作业、成本标的三者关系

2 检验认证业务的作业及成本动因:

1)检验业务的作业可以按其资质(计量认证证书附表规定的能够检验的产品种类)进行划分,每种能够检验的产品种类相当于生产企业的生产线,是检验企业赖以生存、产生经济效益的源泉。每种资质均规定了不同的检验标准(即检验方法和手段)、人员仪器配备、实验室环境条件等。企业可以将业务领域相近或相似的可检产品种类划归为一个检验科室,如涂料检验部、陶瓷检验部等。

认证业务的作业可以按其授权业务范围(产品、体系)及初审、复审等进行划分,因其每类认证要求的人员资质、评审材料、评审流程均不同。

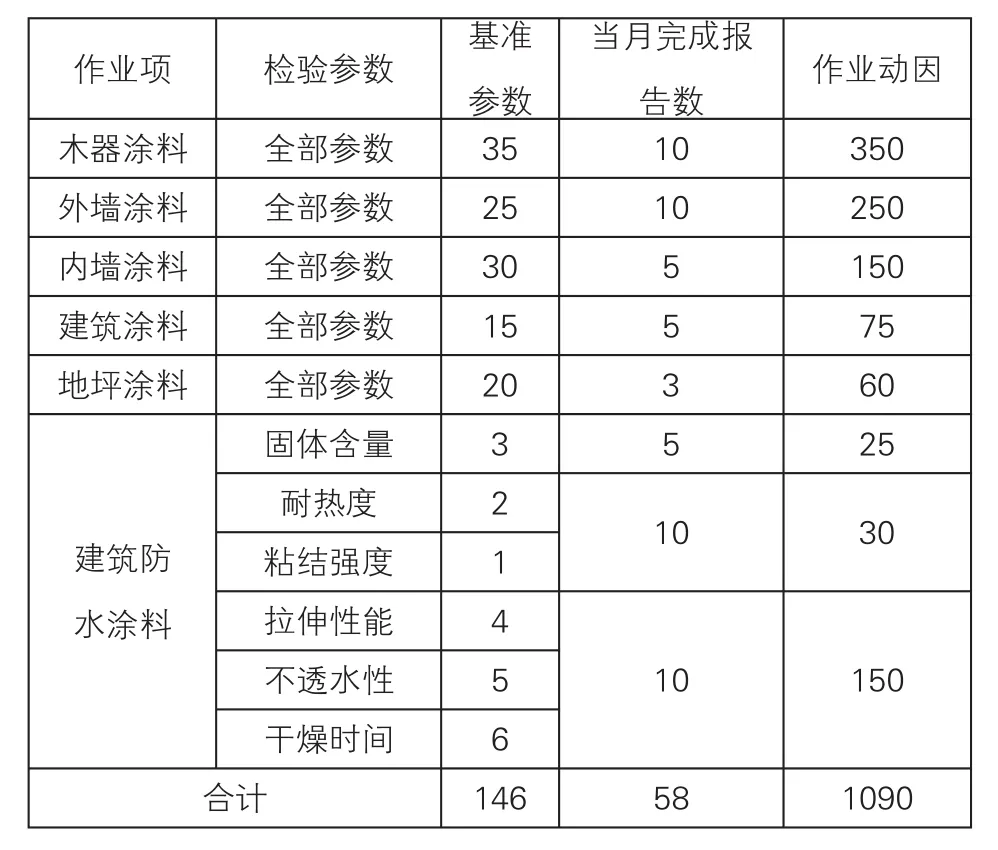

2)检验业务的资源动因(将企业资源耗费分配到作业的标准)可以是人员、占用仪器原值、实验室面积等;而作业动因(将按照资源动因分配的资源耗费分配到每个报告的标准)是当月已完成的检验报告种类及数量。此时可以按照每一科室能够检验的所有产品种类确定其中一项检验参数为基准参数,根据专家意见将其他所有产品的全部检验参数换算成若干个基准参数(所消耗的直接成本如化学试剂、水电费、人员工时、仪器折旧费进行换算),从而确定作业动因为若干个基准参数,用若干个基准参数去除分配到本科室的资源耗费就能够得到单位资源耗费,每一个报告包含的基准参数个数与单位资源耗费之积即为该报告的成本。

表1 计算作业动因表

认证业务的资源动因可以是人员(各类审核员人数)、办公场所面积等,作业动因可以是认证证书种类及数量。认证业务的直接成本一般比较容易确定,可以按每个工厂的认证人日确定人员费用、食宿费也可直接取得(3C认证交通费由被认证企业承担),需要利用作业成本法分摊的就是间接费用,如认证认可评审费用(资质维持费用)及办公场所费用、辅助人员费用(审核部门、培训部门及咨询机构费用等)。

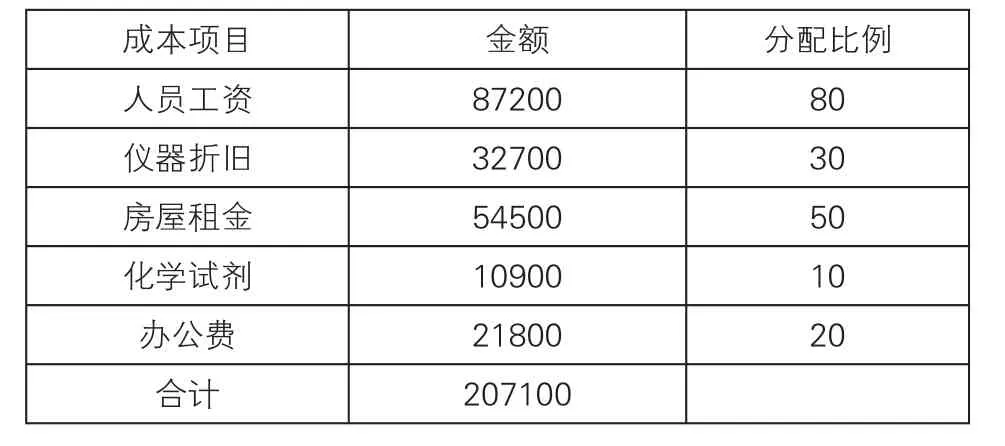

表3 分摊作业成本

3 检验业务的成本计算实例(涂料部)

1)计算作业动因

2)按作业动因分配本部门所有成本费用

表2 分配比例=金额/作业动因总额

3)分摊作业成本

[1]王润梅 作业成本法原理及案例介绍

http://wenku.baidu.com/view/7c4e68cea1c7aa00b52acb37.html