提升基层公司风险防范及盈利能力的几点思考

2011-08-30程青

●程 青

提升基层公司风险防范要按照“促发展、保效益、防风险”的主基调,坚持推进专业化、标准化、集中化和差异化建设,不断完善经营管理模式,为公司未来盈利能力的提升打下坚实的基础。

一、基层公司的经营现状

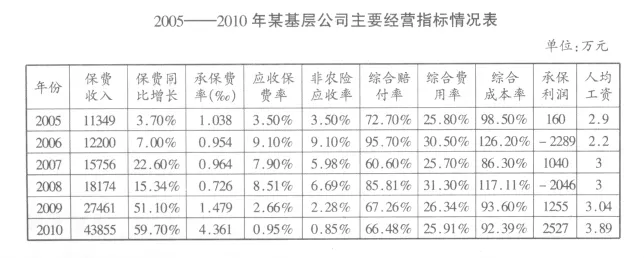

下表是某基层公司近6年的经营状况,是整个江西人保财险经营的一个缩影,从某种程度上真实反映了当前基层公司经营的真实状况:

?

从上表可以看出,该公司近6年的经营状况呈现以下特点:

第一、保费逐年增长,效益反反复复。综观6年的发展历程。发现在业务规模不断发展壮大的时候,经营效益却没有得到同步提高,而是出现盈亏相间的现象。

第二、保费逐年增长,应收率高位徘徊。除去政策性农业保险应收保费外,其它应收保费大部分为不可收回的呆帐。

第三、保费逐年增长,人均薪酬相差无几。在业务快速发展的同时,员工薪酬水平没有得到相应提高。

二、制约公司效益提升的因素分析

(一)市场因素

1.新机构的设立加剧了不规范的市场竞争。市场新成立的保险主体想方设法分割现有的“蛋糕”,重点是瞄准人保公司的存量业务,主力放在“抢夺”已有市场,而不是“开拓”新市场,导致热点业务领域新一轮的“洗牌”,承保费率降得不能再降;同时,新主体利用开办费贴补展业费用、降费等,违规现象较为严重,加剧了市场的不规范竞争。

2.一些小的保险主体分支机构发展后劲严重不足,致使新主体的增加与监管力量不足的矛盾日益突出。由于新主体自身从业人员的数量和质量跟不上业务发展需求,从业人员素质得不到保证,不免在个别市场和地区出现违法违规行为,而监管部门又难以将监管资源触及这些领域,影响了整个保险市场的健康发展。

(二)自身因素

1.恶性保险价格战增加了公司的承保风险。从表中的数据显示,2005至2009年间,恶性保险价格战致使费率水平偏低,截止2008年12月,该基层公司汇总平均费率水平仅为0.726‰ (其中财产险为0.199‰),而2005年一季度的平均费率水平为3.051‰,到2010年市场规范后,年平均费率水平回复到4.361‰。若保险的费率水平严重下滑,价格标准背离定价原则,可能出现较高风险标的以较低费率承保,保费在打折,而承担的风险(保额)却不下降,无形中增加了承保风险和日后的赔付成本。

2.少数基层公司“重规模、轻效益”,使得“承保必须有利润”的经营思想在一定时期内出现偏差。有的公司过于追求速度和规模,忽视质量和效益,不同程度上造成承保把关不严,直接影响了公司的盈利能力。

3.业务费用投入不足,手续费支付比例已远满足不了市场需求,公司加大展业成本后盈利能力下降。目前竞争形势非常严峻,手续费支付比例以往是经营管理层掌握的商业秘密,现在客户都了如指掌,往往为了规模,会作出许多让利和高成本的付出,从而导致营业成本加大,展业费用提高,

4.出险率高,赔付标准的大幅度提高加大了公司的赔付成本。一是客观上事故率高,二是竞争使承保质量下降,三是人身伤害赔付标准大幅度提高。

三、加强风险防范、提高盈利能力的途径与措施

针对风险管控和盈利能力的薄弱环节,拟从以下几方面加以改进。

(一)加强地市保险行业协会建设,扩大监管辐射面

在当前保险市场和行业协会均不成熟的状况下,必须加强地市、县保险行业协会的建设,以弥补省级监管力量不足的问题。

(二)承保方面

1.加强公司的各种承保政策的宣传,引导员工更多地开展效益好的业务。要加强核保环节的风险管理,严格遵循条款和费率规章,慎重使用优惠政策,有效控制和避免道德风险。

2.严把承保关,防止病从口入。承保既是保险经营的起始环节,又是关键环节。承保质量如何,直接影响到公司的经营成果。因此,公司在清理垃圾保费,坚持承保必须有效益的基础上,严格按照上级公司的有关承保规定和业务操作规程办理。

(三)财务方面

1.强化监管,规范市场行为,统一手续费支付标准,以降低展业成本,防范和化解经营风险。

(1)建立全市手续费用的精细化管理体系,销售费用由渠道管理部门、产品线进行考核,随销售渠道流向一线销售人员。

(2)取消手续费与费用捆绑在一个费用率中考核的模式。

(3)降低承保折扣成本,杜绝优惠批退形式支付手续费。

2.加强应收保费坏账准备的管理。应收保费坏账准备的计提由财务部门和各产品线部门共同把关。其中财务部门对各险种应收保费逐笔分析账龄,据以计提坏账准备,并直接计入各产品线成本;各产品线部门负责其产品线应收保费及其坏账的具体管理工作,包括制定各产品线应收保费管理细则、定期监控和催收逾期应收保费、努力降低各产品线坏账准备计提额度,同时保证各产品线账龄数据的准确性。

3.进一步提高基层经理人员及财务人员依法经营意识,加强责任追究。要加强经理在经济责任方面的考核力度,财务会计质量不但与财务人员挂钩,更应该与经理的绩效挂钩,实行经济责任终身追究制度(含行政处分及经济处罚)。

4.促进财务管理科学化,会计核算规范化,费用控制合理化,切实体现财务管理的作用。一是在薪酬费用分配上向销售倾斜,压缩后台管理成本。二是财务资源的配置,要以服务和加强销售能力建设为着眼点,这是实现公司可持续发展的内在要求。三是节约成本、提高效率、风险监控、分析、管理及有关决策离不开强有力的信息系统的支持。

(四)理赔方面

1.由理赔部门落实责任制

理赔成本是最大的成本支出。因此理赔部门对直接赔款、直接理赔费用、营业费用中的理赔费用、未决赔款确认预算标准等分摊理赔有关成本的真实性负责,各产品线对分摊结果实施监督和检查。

2.完善工作流程,降低理赔成本

(1)从强化理赔干部教育培训入手,不断提高理赔人员的思想、业务素质。

(2)提高现场查勘率,争取理赔工作的主动权。3)严把定损、核损、医疗审核、核赔等关键环节,并认真落实未决赔款月清理制度,完善理赔工作考核,加强理赔质量监控,严格理赔责任追究,落实防灾防损责任。

目前,我国在有利的政策环境下,又面临着巨大的发展压力和“鱼与熊掌”的两难选择。全面提升保险风险管控能力是化解矛盾、解决问题的根本出路,其中的关键则是以科学发展观为统领,集中破解“实现什么样的发展和怎么发展”的时代课题,我们唯有坚定不移促发展,全力以赴求效益,毫不松懈防风险,“鱼和熊掌”才能兼得,这样,公司才能又好又快发展。

[1]孙祁祥,周奕.保险投资风险理论研究[J].金融与保险.

[2]戴锦平.保险投资效益风险分析 [J].保险研究.

[3]陈波.对保险资金直接入市的思考[J].金融与保险.

[4]于九如.投资项目风险分析[J].机械工业出版社.