公司控制权、股权制衡与融资偏好实证研究

2011-08-27王秀芹沈振宇

王秀芹,沈振宇

(1.西南交通大学 法学系,四川 成都 610031;2.上海财经大学 会计与财务研究院,上海 200120)

一、研究动机

Myers和Majluf在1984年就提出优序融资理论(Pecking Order Theory)。该理论认为,公司融资优先顺序是,先自有资金,其次是债权融资,最后才是股权融资。西方发达国家公司的融资实践和学者的研究结论基本支持了优序融资理论。但是,我国上市公司(本文以沪深A股主板上市公司为研究对象,以下简称“上市公司”或“公司”)的融资实践和学者融资研究结果,都与优序融资理论不尽相符,基本支持股权融资偏好。我国公司产生股权融资偏好结果的原因是多方面的,制度可能是其重要原因之一。《公司债券发行试点办法》(以下简称“《试点办法》”)实施前公司基本只能通过贷款进行债权融资,不能通过公司债进行债权融资。《试点办法》实施以后,公司可以选择股权融资或债权融资。在排除金融行业公司再融资后,自2007年8月17日海油工程(600583)第一家公司发布公司债融资预案至2010年底,在沪深两市主板A股上市公司中,有54家次的公司发布增发预案和52家次发布配股预案,即106家公司发布公开股权融资预案,而有128家公司发布公司债融资预案,可见公司再融资方式选择不一定表现为股权融资偏好。自2007年1月1日至2011年4月底,除金融行业公司外,沪深两市公司公开再融资,包括公开增发(以下简称:“增发”)、配股和公司债融资的实施情况统计如表1。

表1 公司公开再融资统计

从表1可见,再融资公司家数和再融资额并不一定表现为股权融资偏好,尤其是2009年,从融资公司家数和融资额看,债权融资都超过了股权融资;2010年和2011年前4个月,股权融资与债权融资基本持平。同时,单从融资费率看,公司债融资费率都低于股权融资费率,因而股权融资并没有融资成本优势。

影响公司融资偏好的因素包罗万象,公司治理是其重要的原因之一。公司控制权又是公司治理的核心,在资本市场和公司治理中都占据重要地位。因此,研究公司控制权对公司融资偏好的影响就显得更为重要。我国已有文献较多联系股权结构研究融资偏好,较少研究公司控制权对融资偏好的影响。本文以公告公开股权融资和发行公司债融资预案的公司为研究样本,研究公司控制权、股权制衡与债权融资偏好的相关性。

二、理论分析与研究假说

(一)公司控制权理论分析

所有权与控制权分离是现代企业重要特征,由此产生了公司治理问题,而公司治理的核心是公司控制权。根据公司控制权理论和已有研究成果,公司控制权主要分成以下三类。

1.股东控制。Grossman和Hart(1986)、Hart和Moore(1990)等认为,公司控制权天然地归非人力资本所有者所有。Putterman(1997)根据终极控制权(Ultimate Control Rights)理论得出,尽管存在所谓的所有与控制的分离,但终极控制权始终必须由股东拥有。董秀良、高飞(2002)指出,上市公司控制权结构呈现出向控股股东高度集中的状况。股东控制使得“三权”分立制衡的公司治理机制被弱化,导致大股东为追求其控制权收益而采取损害其他股东和公司利益的行动,使得公司行为可能被扭曲。

2.内部人控制。Berle和Means(l932)认为,在所有权已经充分细分的公司,尽管企业管理者拥有的所有权微不足道,但事实上已经掌握了公司控制权,并将这种控制称为内部人控制(也称“经理人控制”或“管理层控制”,Management Control)。Alfred Chandler(1977)也认为,由于公司的股权分散化加剧,以及大公司由专职的企业管理者经营管理,使这些拥有企业管理知识并拥有企业管理信息的企业管理者实际拥有了公司控制权。史玉伟、和丕禅(2002)认为,所有权与经营权的分离使经营者事实上掌握了企业的全部决策权。所有者和经营者之间代理问题的关键不仅在于经营者努力不足,而更在于经营者扩大控制权的冲动(Grossman、Hart,1980),经营者可能通过各种手段干预公司行为以损害股东和公司利益来追求其自身收益。因而,内部人控制的情况下,企业管理者控制权的增大,存在着损害公司资本所有者利益的危险(Berle、Means,l932)。

3.利益相关者控制。Aghion和Bolton(1992)认为企业控制权不仅能在股东之间转移,而且能在股东、债权人、管理者、职工之间游走。Dewatripont和Tirole(1994)、Berglof和Thadden(1994)等认为最好让短期债券人获得控制权,而孙铮等(2005)认为,在新型国家特别是转轨国家中,长短期债券的选择和结构安排,是企业基于制度约束(市场化约束)选择的结果。在利益相关者控制配置下,利益相关者不同,其对公司行为的影响也不同,公司行为最终表现为主要利益相关者影响的折中结果。但在特殊情况下,某类利益相关者的干预作用会更明显。如公司处于债务危机的情况下,债权人对公司的控制可能会凸显出来——债权人可能会接管公司。

(二)公司控制权与融资偏好

股东控制情况下,大股东行为主要出于其自身利益最大化的考虑,而不是出于对公司价值最大化的考虑。在融资选择问题上,主要考虑公司控制权和由此产生控制权收益,较少考虑融资成本或融资收益。具体地,在大股东绝对控股情况下,股权融资既不会动摇大股东的控股地位,又减少了因债权融资产生的还债压力和破产风险,因此,公司偏向于股权融资。在非绝对控股情况下,公司的行为既受大股东控制,同时还可能受其他股东和公司管理层行为的影响,因而其融资偏好不能一概而论。当股权极为分散的情况下,公司控制权之争可能更为突出,因而在位大股东为维持自身的控股地位,可能更偏向于债权融资。西方发达国家融资实践中债权融资优先于股权融资的重要原因之一就是股权分散,而我国公司偏好股权融资原因之一就是大股东一股独大(黄少安、张岗,2001;李靖等,2009)。

内部人控制情况下,公司管理层出于自身利益最大化考虑选择融资方式。这使得上市公司可能大量、低成本套取股东的钱,却不受股东控制,不受市场监督约束,也不必高效地使用这些钱,因而,必然会导致选择股权融资(黄少安、张岗,2001)。同时,股权融资既可以避免债权人对公司管理层的控制,又可以避免公司破产对管理层声誉的影响(吕长江、王克敏,2002),因而公司偏好股权融资。

(三)研究假说

按照我国上市公司的特点,国内对公司控制权研究主要从大股东持股比和大股东性质两方面入手。截止2011年4月30日,沪市902家公司中,有225家公司第一大股东持股比超过50%,有762家公司第一大股东持股比超过20%,占84.48%(762/902)。按照国际上通常将控股股东所必要的持股比例界定为20%-25%,那么我国绝大多数公司的第一大股东都是控股股东;按照终极控制权理论,公司终极控制人是国有股东(包括中央国家机关、中央国有企业、国务院国资委、地方政府、地方国资委等),有628家,占69.62%(628/902),因而我国公司多为国有控股的公司。

在我国,国有股东一般不直接分享投资决策带来的财富效应,因而缺乏足够的经济利益驱动去有效地监督和评价经营者,从而使经营者往往能够利用国有股在产权上的“超弱控制”,形成事实上的内部人控制。因而有假说1。

假说1:国家控股与债权融资负相关

在绝对控股情况下,股权融资不至于动摇大股东控股地位,无论是国有股东控股形成的“内部人控制”,还是民营控股的股东控制,公司融资都可能偏好股权融资。绝对控股情况下,大股东持股比例大,其他股东对大股东的制衡作用较小。但随着大股东持股比例逐渐下降,一方面股权融资可能会动摇大股东的控股地位,另一方面其他股东对大股东的制衡作用也逐渐增大,对公司管理层的影响也可能逐渐增强,公司融资不一定表现为股权融资。李靖等(2009)研究得出股权结构与股权融资存在U型关系,转折点为大股东持股比例为40%。同时,在我国当前的制度背景下,公司几乎无破产风险。近年来,虽然有多家公司曾公告进入破产程序,但基本都通过破产重整后重组获得新生。这样就减少了大股东和管理层对公司破产的顾虑,在融资决策时可能选择债权融资。因而大股东持股比例越小,为维护其控股地位促使其偏向债权融资;股权制衡作用越大,越可能制约大股东行为,也抑制管理层的“内部人控制”,因而:

假说2a:股权分散情况下,大股东持股比例与债权融资负相关

假说2b:股权分散情况下,股权制衡作用与债权融资正相关

三、文献回顾

(一)国外研究文献

国外融资研究始于 MM理论。Modigliani和Miller于1958年研究得出,在不考虑公司、个人所得税和破产风险、且假定资本市场充分有效等前提条件下,由于市场套利的作用,公司总价值不会随着资本结构变化而变化,即只要公司风险相同的,无论其资本结构如何,其总价值都是相同的。由于前提条件的限制,MM理论被视为理想的理论模型。后来研究者逐步放宽前提条件,形成了一系列的修正的MM 模型,如平衡理论(Robichek、Myers,1967;Rubinmstein,1973;Scott,1976 等)。随着经济学、博弈论、信息不对称理论的发展,Myers和Majluf(1984)将这些理论研究的最新成果运用于融资理论研究,提出优序融资理论。随后不少研究支持优序融资理论,如Narayanan(1988)和Heinkel(1990)等。

除融资理论研究外,国外不乏股权结构或控制权对融资偏好影响的研究文献,如Berglof和Thadden(1994)的研究发现,当债权融资出现违约情况时,公司控制权将转向债权人,债权人有力量阻止公司未来的融资;Shleifer和Vishny(1995)研究认为,公司一般会排斥股票融资,究其原因主要是公司控制权可能带来一定的隐性收益;Harris和 Raviv(1998)指出,当控股股东持股比例较低时,公司将更倾向于债权融资。

(二)国内研究文献

国内较早就有有关融资偏好研究的文献,其中研究股权结构与融资偏好的文献比较多。如,黄少安和张岗(2001)认为由于我国股权高度集中于国家的股权结构不合理导致内部人控制,产生了公司股权融资偏好。章卫东、王乔(2003)也认为我国上市公司特殊的股权结构导致内部人控制和非流通股股东控制,导致公司再融资股权融资偏好。李志文、宋衍蘅(2003)研究得出股权结构的差异可能影响大股东的潜在获利渠道,导致其在筹资动机、募集资金用途和募集资金使用效果等方面影响公司筹资决策。常新萍(2004)研究发现第一大股东持股比例同资产负债率负相关、国有股比例同资产负债率负相关。张祥建、徐晋(2006)认为股权再融资偏好的根本原因在于大股东可以通过“隧道行为”获得中小股东无法得到的隐性收益。陈延(2006)研究结果表明非流通股、国有股、法人股与股权融资之间存在三次曲线关系。李靖等(2009)认为中国上市公司特殊的股权结构是其股权再融资偏好的重要原因,且得出股权结构与股权融资存在U型关系,转折点为持股比例40%。夏婷婷(2010)研究发现,股权结构对我国中小企业上市公司的融资行为有一定的影响。徐晓、李本博(2010)研究得出国有控股公司较非国有控股公司股权融资偏好程度低。

(三)我国研究评述

从国内学者的研究来看,融资偏好研究结论基本支持股权融资偏好。但这些研究在以下方面存在不足。

一是研究对象选择问题。已有研究文献基本上是从股权融资的角度研究融资偏好和其影响因素,较少系统、完整地比较研究股权融资和债权融资的差异,研究不够系统、全面。尽管也有从债权融资角度研究融资偏好,但因制度原因,债权融资基本局限于银行贷款,研究也不够全面。

二是研究设计问题。已有研究中,有从融资结构角度研究融资偏好的,其结果是在肯定股权融资偏好现状的前提下,求证其影响原因,有因果颠倒之嫌。有以资产负债率作为公司融资的替代变量研究融资偏好。但是融资只是影响资产负债率的因素之一,在未能有效排除其他影响因素的情况下,得出的研究结论势必会夸大了融资对资产负债率的影响。已有研究大多都运用线性回归模型,但不管如何选择融资偏好的替代变量,其变量间未必一定为线性关系。此外,已有研究基本不区分大股东持股比例,由于我国国有股一股独大的特点,必然导致研究结论表现为股权融资偏好。

三是制度缺陷。2007年5月30日前,公司无法选择公司债进行债权融资,除了少数大型国有公司可以通过国家发改委审批发行企业债,大部分公司主要只能通过银行贷款实现债权融资。在这样的制度背景下,研究公司融资偏好,其结果必然会导向股权融资偏好。此外,已有研究大多以股权分置改革前——非全流通的公司为研究对象,其结论不一定适用于股权分置改革后——全流通情况下公司的情况。

因此,当前我国融资偏好的研究结论尚需进一步检验。本文选择发布增发和配股预案的公司与发布公司债融资预案的公司分别作为股权融资和债权融资的对照样本,通过对比研究、Logisitic回归研究公司控制权、股权制衡与债权融资偏好的关系。

四、研究设计

(一)样本与变量

为了严格区分股权融资和债权融资,本文只选取纯股权融资(包括增发股份和配股)与纯债权融资(公司债)的上市公司作为研究样本。具体地,选取自2007年1月1日至2011年4月30日止已经预告公开增发和配股与发行公司债的非金融行业主板A股公司分别作为股权融资与债权融资的研究样本,去掉数据缺失,共得到股权融资138个样本观测值,其中增发和配股各69个,债权融资137个样本观测值。本文所有数据均来自Wind资讯,运用SAS软件进行数据分析。

本文选取融资偏好(SEO)为被解释变量,解释变量为公司终极控制人特征变量(GC)、第一大股东持股比例(BIG)和股权制衡变量(CON),根据金肇隆(2008)、徐晓、李本博(2010)的研究结果,选取净资产收益率(ROE)、固定资产周转率(FAT)、流动比率(CUR)、净资产增长率(GNET)、实际税率(TAX)、固定资产比率(RFA)、公司规模(LnASS)、管理者持股比例(MAN)作为控制变量。此外,样本中有1家公司是传播与文化产业行业、2家公司是农、林、牧、渔业行业,将其归入综合类行业,按照证监会行业分类标准设置9个行业控制变量(IND)以控制行业的影响,变量定义具体见表2。

表2 变量定义

根据《上市公司证券发行管理办法》(以下简称“《管理办法》”)和《试点办法》,我国公司再融资主要对公司近三年来财务状况和公司的经营管理情况提出了相关要求,公司在作出再融资决策时主要考虑公司近三年相关指标。考虑公司预告再融资和实施再融资有一定的时间间隔,所以本文选取公司预告再融资上一年度的相关变量的数据进行研究。

(二)研究步骤

本文研究分三步进行:首先对变量进行描述性统计分析,其次单变量分析,包括单变量t检验和相关性检验,最后进行Logistic回归分析。具体又分两个步骤,先是全样本回归,后以1%为单位,逐步降低大股东持股比例,去掉大股东持股比例较高的样本,取剩下样本进行回归,直到被解释变量(SEO)与解释变量(BIG)关系显著为止。

五、研究结果

(一)变量描述性统计

变量描述性统计结果见表3。从表3看,公开发行证券的公司第一大股东持股比例(BIG)较高,均值达38.92%;净资产收益率(ROE)较高,平均为12.56%;固定资产周转率较快,平均每年周转10.56次;管理层持股比例较低,均值为1.29%。

表3 变量描述性统计

(二)单变量分析

表4 单变量均值t检验

单变量均值t检验结果见表4。从表4可以看出,终极控制人为国家(GC)均值差异不显著;股权融资公司第一大股东持股比例(BIG)均值在1%水平显著高于债权融资公司第一大股东持股比例的均值,即第一大股东持股比例越低的公司越偏好债权融资,这与假说2a一致;股权融资的第二至十大股东持股和与第一大股东持股的比(CON)的均值在5%水平显著低于债权融资公司的均值,表明制衡作用越强的公司越偏好债权融资,这与假说2b一致。此外,净资产收益率(ROE)和高管持股比(MAN)是股权融资公司均值显著高于债权融资公司均值,实际税率(TAX)和资产规模(LnASS)是股权融资公司均值显著低于债权融资公司的均值。

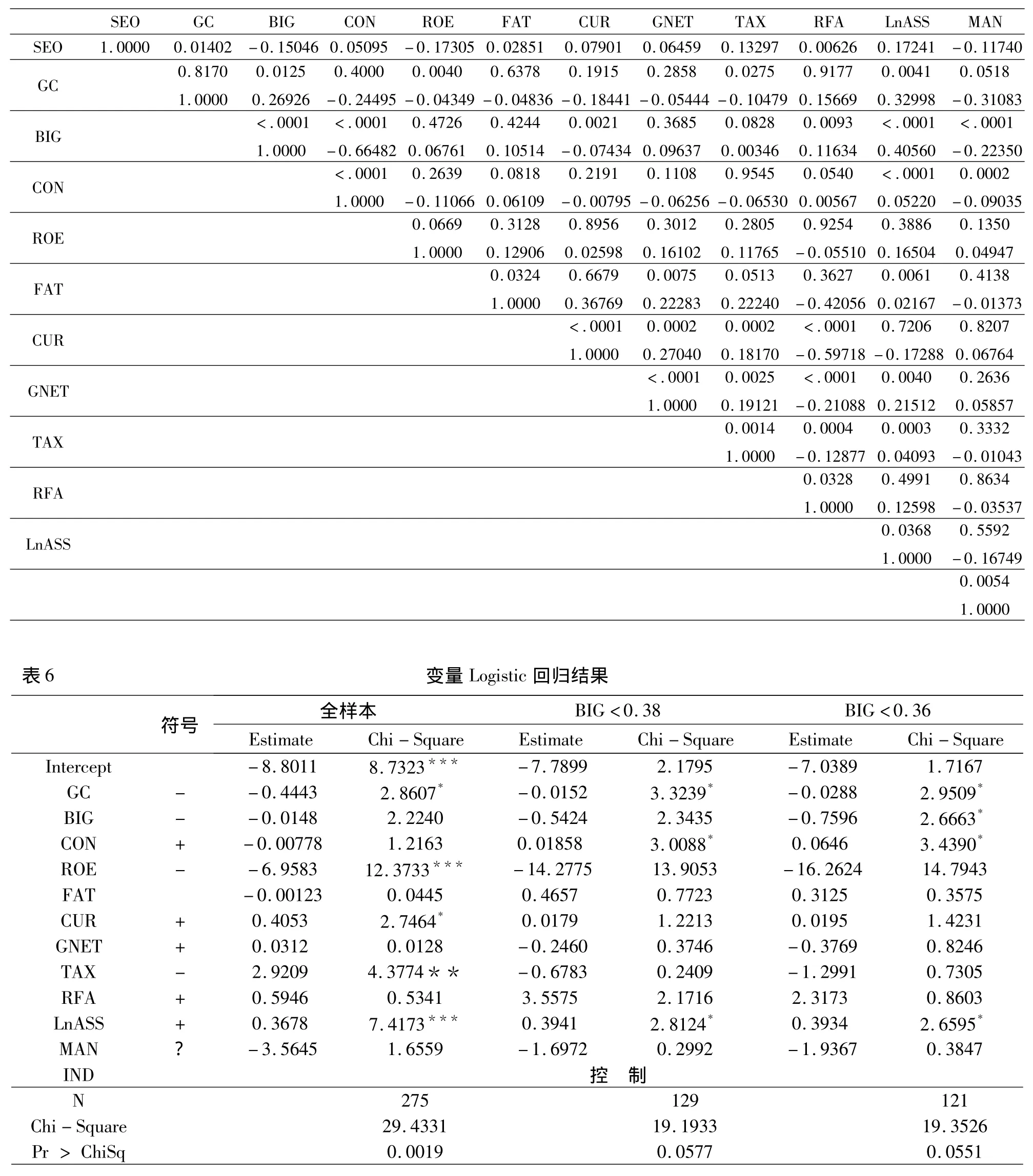

变量相关性Pearson分析结果如表5。从表5看,被解释变量SEO与第一大股东持股比例(BIG)在1%水平显著负相关,即第一大股东持股比例越小公司越偏好债权融资,这与假说2a一致;SEO与终极控制人性质(GC)和第二至十大股东持股和与第一大股东持股的比(CON)相关系数为正,但相关性不显著。此外,SEO与实际税率(TAX)和资产规模(LnASS)显著正相关;与净资产收益率(ROE)和管理者持股比(MAN)显著负相关。

(三)回归分析

变量Logistic回归结果见表6。从全样本回归结果看,SEO与GC在10%水平显著负相关,表明国家控股与债权融资负相关,这与假说1一致;第一大股东持股比例(BIG)和第二至十大股东持股和与第一大股东持股的比(CON)的回归系数为负,但都不显著。

表5 变量相关性Pearson分析

李靖等(2009)研究得出股权结构与股权融资存在U型关系,随着控股股东持股比例的增加,股权再融资的可能性逐渐降低,呈现负相关关系,但达到一定点之后,随着控股股东持股比例的增加,股权再融资的可能性开始增大,呈现正相关关系,拐点在控股股东持股比例为40%左右时出现。本文按1%为单位逐步降低第一大股东持股比分别回归,当样本的BIG<38%时,融资偏好(SEO)与最终实际控制人(GC)在10%水平显著负相关,与第二至十大股东持股和与第一大股东持股的比(CON)在10%水平显著正相关,但与第一大股东持股比例相关性不显著;当样本的BIG<36%时,融资偏好(SEO)与终极控制人(GC)、第一大股东持股比(BIG)都在10%水平显著负相关,与第二至十大股东持股和与第一大股东持股的比(CON)在10%水平显著正相关。这与假说1、2a和2b一致。

此外,不管全样本还是BIG<0.38和BIG<0.36的样本,融资偏好(SEO)与净资产收益率(ROE)显著负相关,与资产规模(LnASS)显著正相关,这与当前证券发行相关规则一致。《管理办法》规定,公开增发要求符合“最近三个会计年度加权平均净资产收益率平均不低于百分之六”;而《试点办法》规定,发行公司债应符合“最近三个会计年度实现的年均可分配利润不少于公司债券一年的利息”。可以看出,公开发行股票的净资产收益率要求明显高于公司债发行要求,因而,净资产收益率低的公司表现出偏好公司债融资。《试点办法》也对发行债券的公司有规模要求,即本次发行后累计公司债券余额不超过最近一期末净资产的百分之四十。实务中,从公司债发行试点至今,证监会和交易所一直在鼓励规模较大的公司发行公司债,因而,公司规模与公司债融资正相关。

从单变量相关性分析可知,变量BIG和CON、CUR和RFA相关系数较大,为了避免其对回归结果的影响,本研究分别选取两组变量之一进行相应回归,结果不影响变量的相关性。

六、研究结论

本文从债权融资角度进行检验,得出债权融资与国家控股显著负相关。在绝对控股情况下,大股东控股地位和国有股一股独大导致“内部人控制”都将导致公司股权融资偏好。但随着大股东持股比例逐渐下降,一方面股权融资可能会动摇大股东的控股地位,另一方面其他股东对大股东的制衡作用也逐渐增大,对公司管理层的影响也可能逐渐增强,公司融资不一定表现为股权融资。通过本文检验可知,当第一大股东持股比例小于36%时,债权融资偏好与大股东持股比例负相关,与股权制衡作用正相关。由此可见,我国公司融资实践不符合优序融资理论主要是因为我国公司股权的特点是大股东为国有股且一股独大——股权制衡作用较弱所致,这与我国已有融资相关研究结论基本吻合。同时,本文的研究进一步验证了优序融资理论,在我国股权较为分散且股权制衡作用较强的公司融资符合优序融资理论。

本文研究选取2007年以来公告公开再融资预案的公司为研究对象,可能由于种种原因,很多公司没有将再融资预案进一步实施,其中可能包括没有达到相应标准的,由于样本数量限制,本研究没有排除该部分样本,可能对研究结果有一定影响。另外,随着大股东持股比例的降低,相应样本逐步减少,这也可能影响研究结果。

[1]常新萍.基于股权结构的中国上市公司融资方式选择的研究[D].西南财经大学硕士论文,2004.

[2]陈延.我国上市公司股权结构与融资行为研究[D].西安理工大学硕士学位论文,2006.

[3]董秀良,高飞.上市公司控制权结构:问题与对策[J].当代经济研究,2002,(3):26 -30.

[4]黄少安,张岗.中国上市公司股权融资偏好分析[J].经济研究,2001,(11):12 -27.

[5]金肇隆.中国房地产上市公司融资偏好影响因素及实证分析[D].西南交大硕士学位论文,2008.

[6]李靖,胡振红,马如静.股权结构对股权再融资行为的影响研究[J].江汉论坛,2009,(2):34 -38.

[7]李志文,宋衍蘅.股权结构会影响筹资决策吗[J].管理世界,2003,(6):128-138.

[8]刘明,袁国良.债务融资与上市公司可持续发展[J].金融研究,1999,(7):34 -39.

[9]吕长江,王克敏.上市公司资本结构、股利分配及管理股权比例相互作用机制研究[J].会计研究,2002,(3):39-48.

[10]史玉伟,和丕禅.企业控制权安排的博弈分析[J].数量经济技术经济研究,2002,(11):52-55.

[11]孙铮,刘风委,汪辉.债务、公司治理与会计稳健性[J].中国会计与财务研究,2005,(2):96 -106.

[12]夏婷婷.股权结构对我国中小企业上市公司融资行为影响的实证研究[D].南京理工大学硕士学位论文,2010.

[13]徐晓,李本博.我国上市公司股权融资偏好实证研究[J].企业研究,2010,(10):45 -47.

[14]张祥建,徐晋.投资者是否被上市公司的盈余管理行为所误导[J].南方经济,2006,(8):17-31.

[15]章卫东,王乔.论我国上市公司大股东控制下的股权再融资问题[J].会计研究,2003,(11):44 -46.

[16]Aghion,P.and P.Bolton.An incomplete contract approach to financial contracting[J].Review of Economic Studies,1992,(59):473 -494.