北京2011年7月蔬菜价格走势分析

2011-08-07张玉玺

张玉玺

1 基本概况

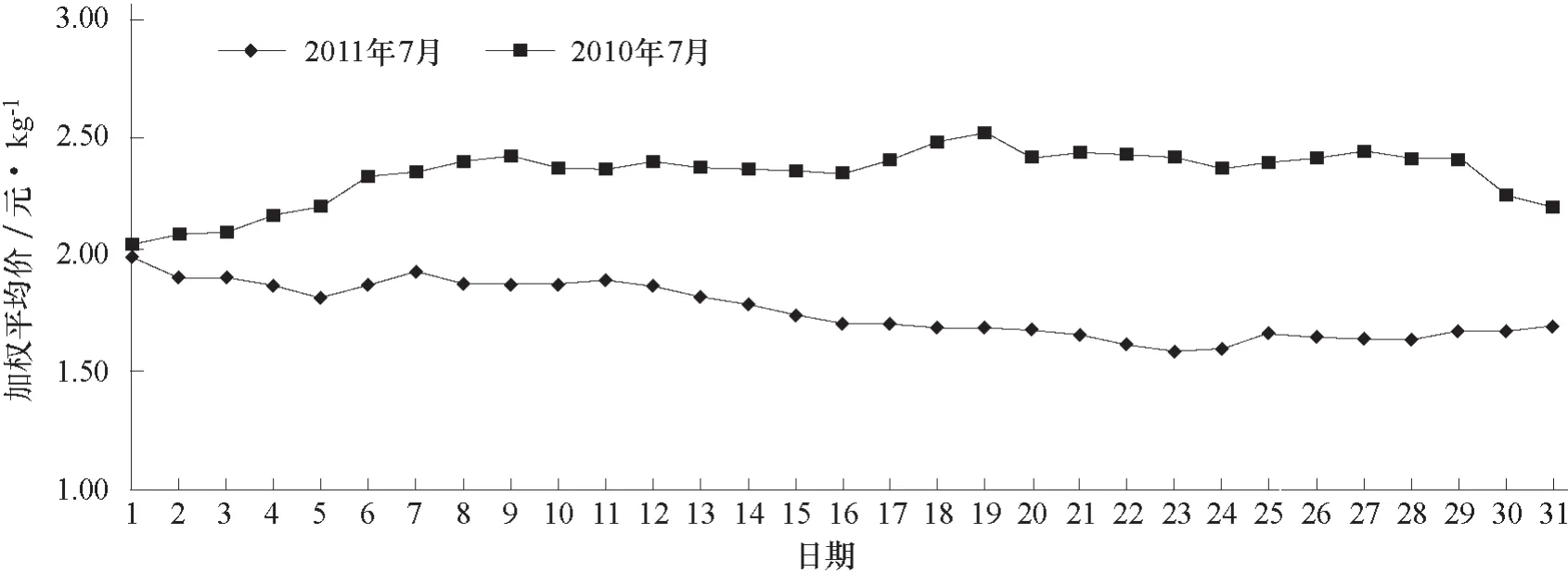

由图1可以看出,2011年7月的蔬菜加权平均价不但始终低于2010年同期,而且处于缓慢下降的态势。7月初的价格是1.98元·kg-1,月末价格是1.70元·kg-1,月末价格比月初下降了14.14%。全月价格的最高点出现在7月1日,为1.98元·kg-1;全月价格的最低点出现在7月23日,为1.58元·kg-1,最高价格比最低价格高出25.32%,高价与低价之间基本上属于缓慢下降状态,下旬价格略有回升。月初的价格比2010年同期下降3.41%,月末同比下降22.73%,月初价格与2010年同期接近,月末价格同比下降的幅度又进一步拉大。

图1 新发地市场2011年7月蔬菜加权平均价与2010年同期比较

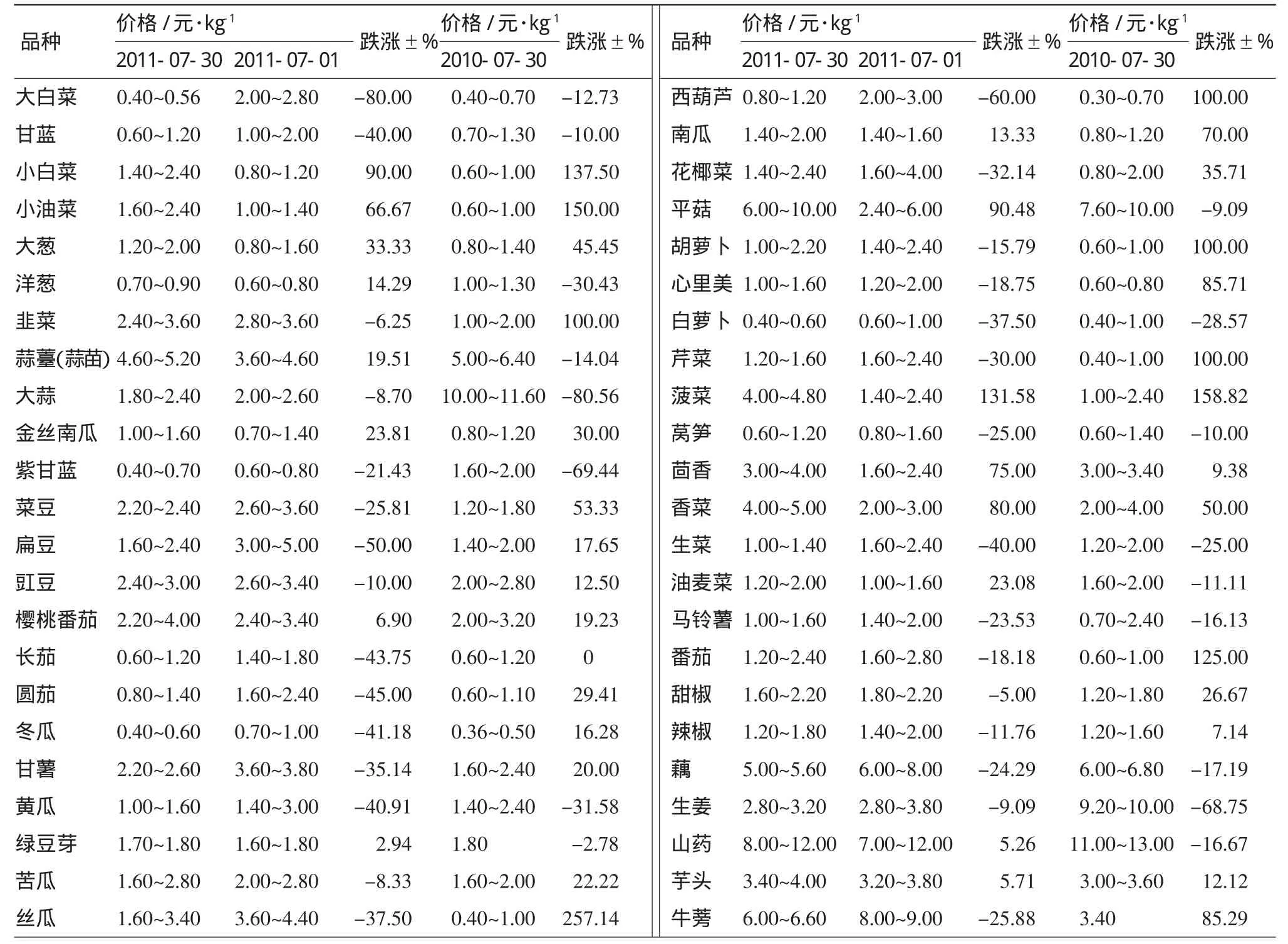

由表1可以看出,月末与月初相比,价格下降的有30种,持平的有0种,上涨的有16种。月末与2010年同期相比,价格下降的有17种,持平的1种,上涨的有28种。

2 蔬菜价格同比下降的原因

2010年7月,北京市场上的蔬菜正值产地转换期,价格出现了上涨。2011年产地转换的时间恢复到6月中下旬,价格在6月有所上涨,而7月产地转换基本完结,价格逐渐走低,所以与2010年同期价格差距有所拉大。7月下旬加权平均价有所回升,主要是由于北京及周边生产的叶类菜价格出现了上涨,其中小油菜、小白菜、韭菜、茴香、香菜、菠菜等受高温闷热天气及降雨的影响,价格上涨比较明显;黄瓜、番茄的价格也分别出现了1次涨跌;花生、菜用大豆(毛豆)以及其他豆类蔬菜上市量加大,对加权平均价也有一定的拉动作用。除此之外,其他蔬菜的价格大部分处于稳中有降的趋势。

从表1还可以看出,价格同比上涨的品种以上市量较小的品种为主,价格下降的以上市量较大的品种为主。所以7月份蔬菜价格的特点是:2010年同期价格较高的品种有较大的降幅;上市量较大的品种多数价格下降。

3 产地关注的几种蔬菜

由于担心下半年部分蔬菜种类有可能出现“卖难”,2011年7月下旬,一些主产区的政府部门领导先后来到新发地市场进行调研,调研的对象主要集中在以下几种蔬菜。

表1 2011年7月30日与7月1日及2010年7月30日常用蔬菜价格对比

3.1 大蒜

每年的7月,是大蒜集中入库的时间。2011年7月初,大蒜经销商收购大蒜的积极性不高,与去年形成巨大的反差,部分蒜农产生了恐慌心理。7月中旬,收购活动开始,大蒜价格有所回升。7月末,有人对大蒜的入库量做了统计:2010年全国大蒜的入库量是180万t,2011年仅山东金乡的入库量就达到150万t,“这还不算其他周边的几个县”,全国的入库量不少于360万t,有人预计能达到400万t。2010年蒜少,冷库富裕,供大于求,冷库的入库费是每吨200~220元,也有180元的。2011年由于入库量增大,冷库库容供不应求,每吨价格涨到380元,最高的已经达到400元,可见入库量之多。一些经销商寄希望于出口,如果出口量不能同步增加,大蒜就可能入库容易出库难。

7月末新发地市场大蒜的价格有所回升,经销商们认为这是虚假现象,不能因为现在大蒜价格回升就忽略了蒜农。有的地方政府为了促进大蒜的销售,在当地举办了类似于“大蒜节”一样的活动,拉抬人气,说明他们还在关注着蒜农,但是“亡羊补牢”的工作还有许多要做。甚至包括2011年本地区大蒜种植面积的确定工作。

3.2 生姜

2010年7月,生姜价格涨势迅猛,但是,当年10月以后新姜开始收获,由于增产,价格逐步走低,到2011年7月下旬,单块质量≥300 g的生姜平均价格下降到每千克3元,比2010年同期下降了68.75%。河北唐山2011年生姜的种植面积比2010年扩大了1倍,山东种植面积扩大了70%~80%。唐山现在地窖贮存的生姜还很多(往年此时早已售罄),新姜10月份又要入窖,这时候就要抓紧时间销售,7月末出窖的价格已经低于每千克2元,姜农开始赔钱了。山东生姜销售状况也大致如此。

2011 年生姜产区雨水多,地窖周围的土层含水量大,窖内温度高,不利于生姜的贮存,要想办法提高姜粉的生产量。

3.3 洋葱

2010 年秋季,内蒙、甘肃的洋葱获得大丰收,当2011年云南的新洋葱上市时,贮存的洋葱还在大量上市,再加上云南洋葱的产量大增,导致云南的洋葱出现了“卖难”。云南洋葱还没有售完,河南、江苏的洋葱又开始大量上市,价格一直低迷。接下来内蒙、甘肃的洋葱就要上市了,一些市县的领导到新发地进行洋葱销售状况调研,感觉到2011年洋葱的销售形势不容乐观。因为内蒙、甘肃2011年洋葱的种植面积大幅超过2010年,而且又是一个丰收年。

洋葱品种大多是来自国外的,不但近几年价格逐年上涨,而且在大丰收的年景里,外销的洋葱也不值钱。2010年秋季和2011年春季就有一部分已经运到山东烟台港准备出口的洋葱又运回新发地,因为外销洋葱还不如内销价格高,尽管内销价格已经下降了3成。

2010 年秋季,甘肃的洋葱有一部分被遗弃在地里;2011年,云南洋葱的种植户有的连种子成本都没收回来。又是一年秋风紧,甘肃、内蒙的洋葱又要上市了。

3.4 马铃薯

马铃薯的境况与洋葱极为相似,因为2011年云南的新马铃薯上市时,有不少经销商手中还有大量贮存的马铃薯没有销售出去,导致赔了钱。2010年秋季,许多经销商有通胀预期,在马铃薯已经丰收的基础上仍然大量抢购,造成当时马铃薯价格虚高,导致2011年农户大面积扩种。2011年又是丰收年,从山东马铃薯上市开始,到河北、辽宁马铃薯上市,价格同比都有所下降。随后上市的河北坝上、内蒙、甘肃地区的马铃薯,同样存在种植面积扩大、总产量上升问题。有的领导甚至希望在新发地市场设立马铃薯销售专区,大力促销当地生产的马铃薯。

2011 年上市量大的蔬菜品种价格有较大幅度的下降,对稳定后期蔬菜的总体价格是非常有利的。可以断定,如果2011年后期没有极端天气出现,下半年蔬菜的总体价格会较长时间的低于2010年同期。但是,蔬菜总体价格出现较大幅度的下降,是以牺牲部分农民的利益为代价的,尽管这种牺牲不是有意为之。因此,在农民播种之前,能否给予适当的提示和指导,这应该是引人深思的问题。