沪市主要板块指数市场波动实证分析

2011-08-01余国锐季晓莉

余国锐 季晓莉

(云南师范大学,云南 昆明 650092)

2利用EGARCH-M模型对沪深两市大盘作非对称性实证分析,也有学者用5分钟数据对沪深两市大盘作非对称性分析,这些仅限于对整个股市进行较大的系统风险分析,但是就个股而言个股的质地和其所对应的板块是决定收益率的主要因素,尤其是在两市资金不足1600亿,资金出现板块分流时体现更为明显。在此本文由于考虑到上市时间原因从沪市有代表的选取工业,地产,商业,综合,公用5大板块,利用GARCH-M模型和EGARCH-M模型进行分析,得出收益率一定的情况下风险较小的板块(如综合板块)、高风险对应高收益率的板块(公用、地产、商业等板块)。

一、模型建立

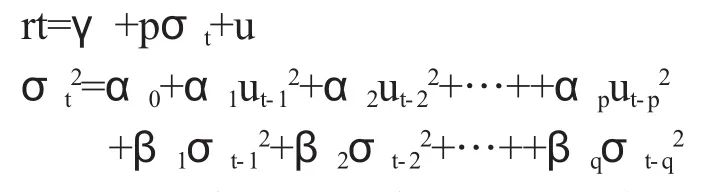

金融理论表明具有较高可观测到的风险资产可获得更高的平均收益,主要是因为人们认为收益应当与其风险成正比。风险越大预期的收益就越高,利用条件方差表示预期风险的模型被称为ARCH均值模型,它由恩格尔,利林,罗宾引入。其表达式如下:

其中ρ是条件方差σt2衡量的。σt2可看成是一个类似GARCH(q,p)的过程,则

被称为GARCH-M模型。

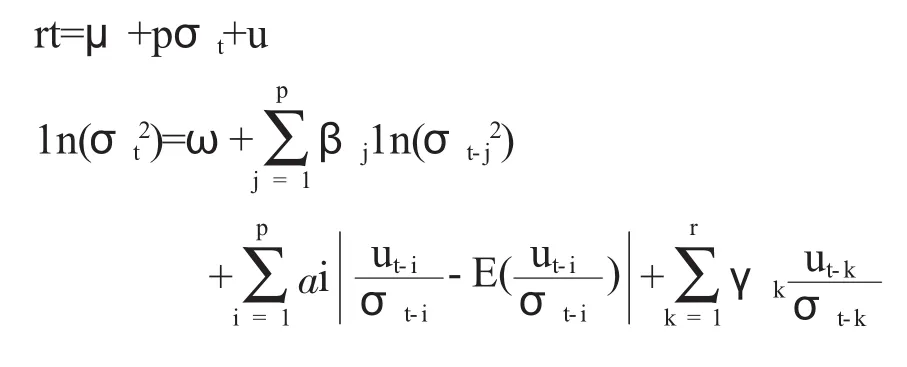

GARCH-M 的 一 种 变 形 为 :yt=xt'+pσt+u,GARCH-M模型通常应用于预期收益与预期风险密切相关的领域,根据金融理论股票的风险越大,它的收益也就越高,所以可认为股票收益的指数变动依赖于一个常数。 固有 rt=γ+pσt+u所以股票的EGARCH-M模型为:

由于金融市场常常会受到不同信息的冲击,通过EGARCH模型可以刻画其冲击情况,所以将上述进一步改进为EGARCH-M模型。股票市场的EGARCH-M模型为:

二、数据分析

(一)数据

本文采用的6种指数数据是1996年12月16日至2011年7月28日收盘数据共3536个,数据来源于大智慧交易软件,其中日收益率表示为:

rt=ln(Pt)-1n(Pt-1),Pt为日收盘指数。

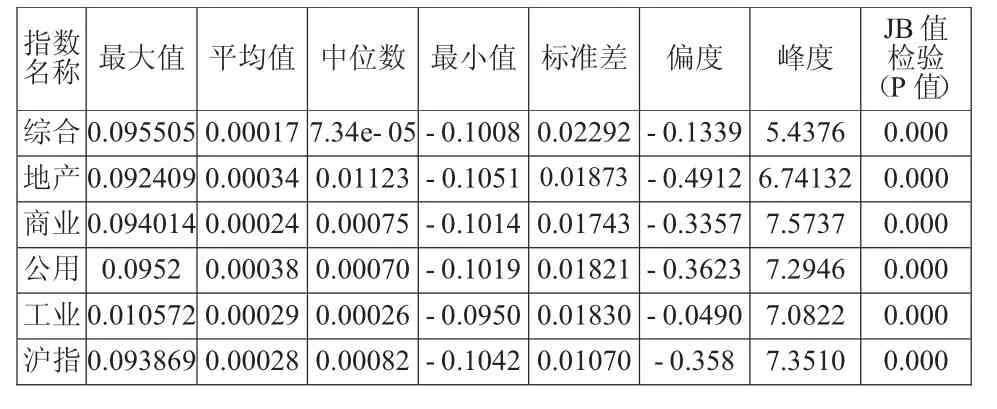

(二)沪市主要板块指数日收益率统计特征

J B值检验(P值)综合0.0 9 5 5 0 5 0.0 0 0 1 7 7.3 4 e-0 5-0.1 0 0 8 0.0 2 2 9 2-0.1 3 3 9 5.4 3 7 6 0.0 0 0地产0.0 9 2 4 0 9 0.0 0 0 3 4 0.0 1 1 2 3-0.1 0 5 1 0.0 1 8 7 3-0.4 9 1 2 6.7 4 1 3 2 0.0 0 0商业0.0 9 4 0 1 4 0.0 0 0 2 4 0.0 0 0 7 5-0.1 0 1 4 0.0 1 7 4 3-0.3 3 5 7 7.5 7 3 7 0.0 0 0公用 0.0 9 5 2 0.0 0 0 3 8 0.0 0 0 7 0-0.1 0 1 9 0.0 1 8 2 1-0.3 6 2 3 7.2 9 4 6 0.0 0 0工业0.0 1 0 5 7 2 0.0 0 0 2 9 0.0 0 0 2 6-0.0 9 5 0 0.0 1 8 3 0-0.0 4 9 0 7.0 8 2 2 0.0 0 0沪指0.0 9 3 8 6 9 0.0 0 0 2 8 0.0 0 0 8 2-0.1 0 4 2 0.0 1 0 7 0 -0.3 5 8 7.3 5 1 0 0.0 0 0指数名称 最大值 平均值 中位数 最小值 标准差 偏度 峰度

从上表可以看出:(1)地产指数、公用指数日平均收益率高于其它4种指数日平均收益率,综合指数、商业指数平均收益低于沪指,但它们都不显著异于零。(2)6种指数标准相差不大,6种指数日收益率的偏度系数均小于零,它们负偏,由于偏度系数较小所以他们是对称的。(3)它们的峰度系数都大于3,说明分布呈现尖峰后尾特点。(4)从JB检验的P之可以看出指数日收益率的分布为非正态分布。

(三)平稳性分析

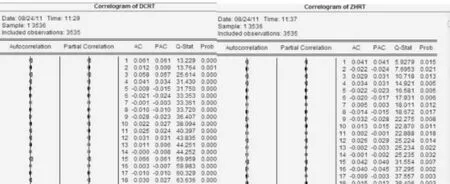

若有模型中含有非平稳序列时,基于传统的经济学的估计和检验的统计量都将失去它们原有的性质,从而导致使用传统的方法推断的结论也可能是错误的。所以在分析之前应考察数据的平稳性。分别对6种指数做滞后18期的自相关图,从自相关图可以看出在5%的置信期间内序列都落入区间内,,这表示自相关不显著的异于零从而可认为,6种指数收益率系列是纯时间序列,即序列之间不存在任何相关性,没有任何规律可行。结合它们的时序图可以得到他们的序列是平稳的。直观地讲数据序列围绕均值波动,而且与时间无关,振幅变化不激烈。数据序列是平稳的所以能够用GARCH-M模型和EGARCH-M模型进行分析。部分结果展示如下:

综合指数、地产指数日收益率序列及其自相关图

(四)GARCH-M模型和EGARCH-M模型实证分析

应用时间序列分析软件eviews6对数据进行分析得到 GARCH(1,1)-M模型和 EGARCH(1,1)-M模型。

GARCH(1,1)-M模型的估计结果。

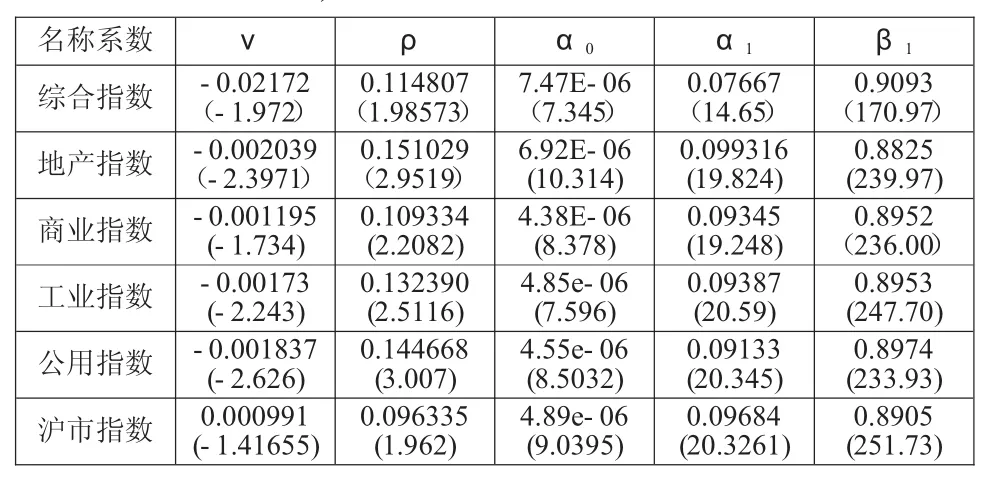

名称系数 ν ρ α 0 α 1 β 1综合指数 -0.0 2 1 7 2(-1.9 7 2)0.9 0 9 3(1 7 0.9 7)地产指数 -0.0 0 2 0 3 9(-2.3 9 7 1)0.1 1 4 8 0 7(1.9 8 5 7 3)7.4 7 E-0 6(7.3 4 5)0.0 7 6 6 7(1 4.6 5)(1 0.3 1 4) 0.0 9 9 3 1 6(1 9.8 2 4) 0.8 8 2 5(2 3 9.9 7)商业指数 -0.0 0 1 1 9 5 0.1 5 1 0 2 9(2.9 5 1 9)6.9 2 E-0 6(-1.7 3 4)0.1 0 9 3 3 4(2.2 0 8 2)4.3 8 E-0 6(8.3 7 8)0.0 9 3 4 5(1 9.2 4 8)0.8 9 5 2(2 3 6.0 0)工业指数 -0.0 0 1 7 3(-2.2 4 3) 0.1 3 2 3 9 0(2.5 1 1 6) 4.8 5 e-0 6(7.5 9 6) 0.0 9 3 8 7(2 0.5 9) 0.8 9 5 3(2 4 7.7 0)公用指数 -0.0 0 1 8 3 7(-2.6 2 6) 0.1 4 4 6 6 8(3.0 0 7) 4.5 5 e-0 6(8.5 0 3 2) 0.0 9 1 3 3(2 0.3 4 5) 0.8 9 7 4(2 3 3.9 3)沪市指数 0.0 0 0 9 9 1(-1.4 1 6 5 5) 0.0 9 6 3 3 5(1.9 6 2) 4.8 9 e-0 6(9.0 3 9 5) 0.0 9 6 8 4(2 0.3 2 6 1) 0.8 9 0 5(2 5 1.7 3)

上表是6种指数估计的结果,括号内是对应序数的z值。通过上表可知:(1)6种指数都通过1%的显著水平检验;6种指数对应方程系数都很显著,并且系数之和小于1,满足平稳条件。(2)均值方程中σt的系数为ρ,它表示市场中的预期风险增加一个单位,收益也将增加ρ个百分点。(3)从通过检验的6种板块指数可知地产指数、公用指数、工业指数对应的日收益率受预期的风险影响较小,商业指数、综合指数受预期风险的影响相对较大。(4)6种指数收益率体现风险与回报成正相关的特点并且其沪市主要板块指数日收益率受预期风险影响小于沪市大盘指数受预期风险的影响。(5)通过上面的检验可知该模型适合检验板块指数,这些板块的系数,α0,α1,β1不全为0故沪市主要板块指数日收益率存在明显的条件异方差性。

EGARCH(1,1)-M模型的估计结果。

与上表一样括号中的值是z值,6种指数都通过了1%显著水平检验,沪市主要板块指数适合用该模型进行估计分析。从通过检验的6种指数可知(1)它们的系数α都为负值,则当μt-1>0时有信息对条件方差对数有一个 (α+β)倍的冲击,当μt-1<0时信息对条件方差有(β-α)倍的冲击。(2)6种指数受正向冲击影响较小而受负向冲击影响较大即存在信息的非对称效应,受非对称效应影响最明显的是综合指数日收益率和公用指数日收益率。(3)工业指数、商业指数、公用指数对应日收益率受冲击的影响比较大,地产指数和综合指数日收益率受冲击的影响较小。(4)工业指数、商业指数、公用指数对应日收益率受冲击的影响强于沪市大盘指数日收益率受冲击的影响,而地产指数和综合指数对应日收益率受冲击的影响弱于沪市大盘日收益率受冲击的影响。

通过以上两个模型分析可知:(1)商业指数日收益率受预期风险影响相对较大、受信息的冲击也较大,说明商业板块跟风效应相对严重。(2)综合指数日收益率受预期的风险影响较小,而受信息的冲击影响较小。说明综合板块收益率高风险小。(3)公用指数,地产指数,工业指数对应日收益率受预期风险的影响较小,且它们受市场冲击的影响也较大,体现出高收益率对应高风险的特点。

三、结论

(一)GARCH(1,1)-M模型和EGARCH(1,1)-M模型都适合刻画沪市主要板块指数日收益率的波动规律,但各有侧重。GARCH(1,1)-M刻画预期波动对沪市主要板块日收益率的影响,EGARCH(1,1)-M模型刻画不同冲击对沪市主要板块指数的影响。

(二)沪市主要板块指数日收益率受预期风险的影响显著且存在条件异方差性。6种指数收益率体现风险与回报成正相关的特点并且沪市主要板块指数日收益率受预期风险影响小于沪市大盘指数日收益率受预期风险的影响,地产指数、公用指数、工业指数对应的日收益率受预期的风险影响较小,商业指数、综合指数对应日收益率受预期风险的影响相对较大。

(三)6种指数受正向冲击影响较小而受负向冲击影响较大即存在信息的非对称效应。工业指数、商业指数、公用指数对应日收益率受冲击的影响比较大,地产指数和综合指数日收益率受冲击的影响较小。工业指数,商业指数,公用指数对应日收益率受冲击的影响强于沪市大盘指数日收益率受冲击的影响,而地产指数和综合指数对应日收益率受冲击的影响弱于沪市大盘日收益率受冲击的影响。

(四)商业板块指数日收益率是风险较大,受冲击影响大,说明商业板块跟风效应相对严重;综合指数日收益率受预期的风险影响较小且受信息的冲击影响较小,说明综合板块收益率高风险小;公用指数,地产指数,工业指数对应日收益率体现出高收益率对应高风险的特点。

[参考文献]

[1] 高铁梅.计量经济学分析方法与建模[M].北京:清华大学出版社,2009.

[2] 周少甫,袁兴兴.我国股票市场非对称性的实证研究[J].金融与证卷.2005(3):154-157.