企业集团财务治理指数评价体系研究

2011-08-01张友棠

张友棠,王 庆

(武汉理工大学管理学院,湖北 武汉 430070)

随着我国经济的迅猛发展,企业集团在市场中的地位越来越重要。这些年来,无论在质量还是数量上,企业集团都取得了较大的成就,企业集团化将成为未来的趋势。国家等利益相关者从不同的角度要求企业集团加强公司治理建设,财务治理作为企业集团公司治理的重要环节,必将受到关注,建立企业集团财务治理指数评价体系显得尤为重要。

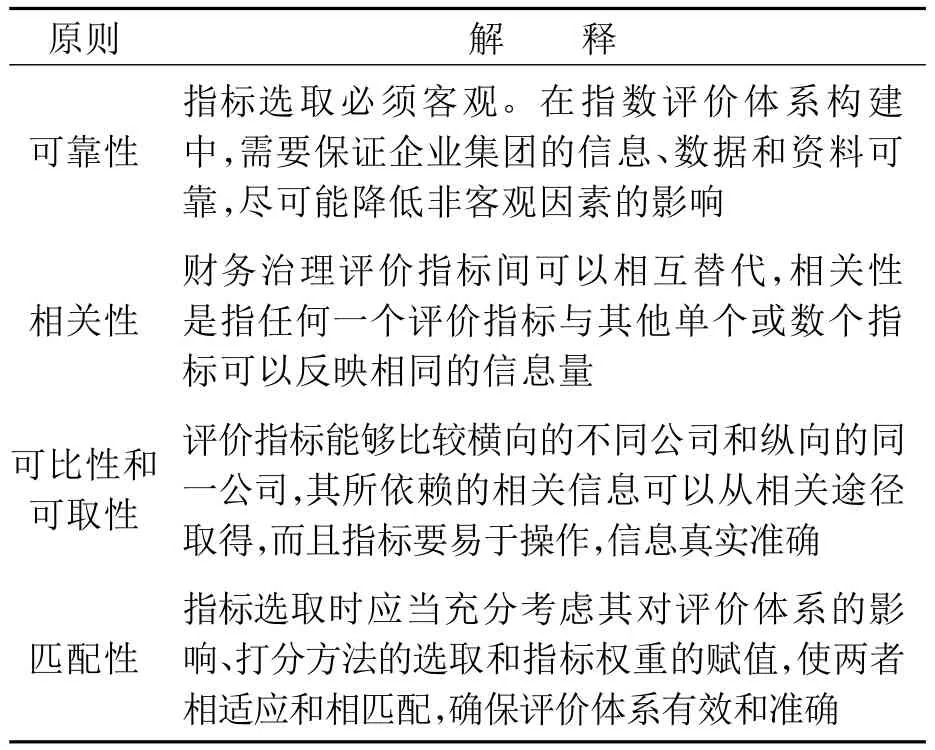

1 财务治理评价指标选取的原则和依据

企业集团财务治理评价指标选取应遵从4个原则[1-4],具体内容如表1所示。

表1 财务治理指标选取原则

财务治理评价指标选取的依据是:使财务治理指数评价模型符合企业集团的实际情况和针对企业集团暴露的问题。笔者的财务治理指数评价模型所选取的指标基于我国国情,同时借鉴影响企业集团的传统文化、法律、行政法规和规章制度等,还考虑了国内外在财务和公司治理领域的最新研究成果,为财务治理指数评价奠定了基础。

该评价指标的选取依据主要有:《OECD公司治理准则》,我国的《证券法》、《公司法》、《上市公司治理准则》、《上市公司章程指引》、《关于在上市公司独立董事制度的指导意见》以及《企业内部控制配套指引》等[5],还包括国内外专家学者在财务治理评价领域的研究成果。

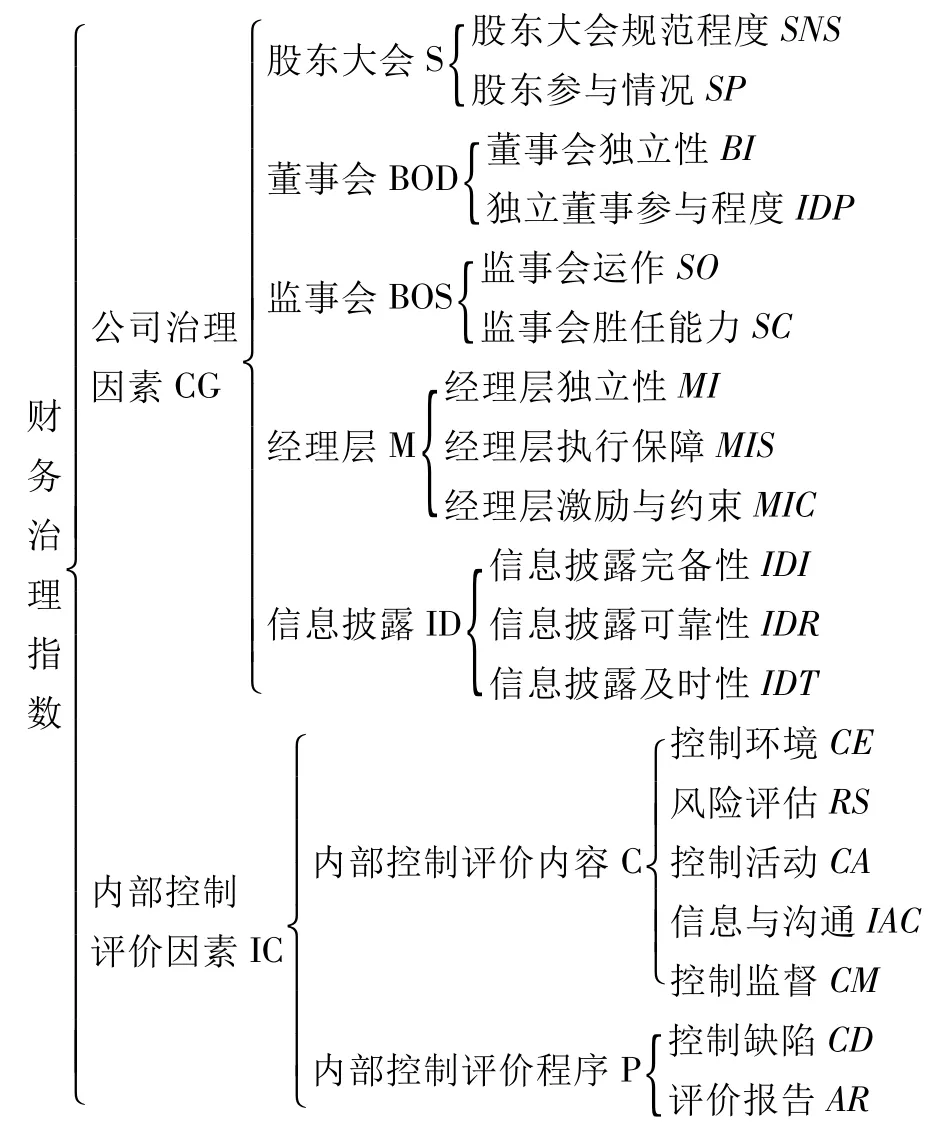

2 公司治理因素分析

企业集团财务治理指数中的公司治理因素主要是基于南开大学的公司治理指数,以公司治理指数因素的财务方面来定义财务治理指数。企业集团的财务治理指数主要包括两个方面,一是财务组织结构,包括股东大会、董事会、监事会和经理层;二是财务治理信息披露。

2.1 股东大会

股东大会是企业集团上市公司的最高权力机关,其基础地位体现在财务组织的结构安排中。股东大会治理功能需要从以下定性方面评价:

(1)股东大会规范程度。股东大会规范程度包括两个方面,一是股东大会制度的完备度,二是股东大会运行规范性。股东大会制度的完备度重在考察股东大会在召开、提议和表决等程序是否符合规定和是否健全,以及股东行使的权力在制度上能否得到保障。

(2)股东参与情况。该指标主要是对中小股东参与程度的考察。考察中小股东的出席状况、中小股东是否临时提案、中小股东的意见是否得到采纳等;评估中小股东是否积极参与股东大会以及中小股东的实际参与情况;观察现行的股东大会机制到底是流于形式,还是以中小股东利益为上,来约束大股东的操作行为。

2.2 董事会

董事会是企业集团实际的权力机关,其实际掌握企业集团最重要的财务权力,股东利益直接受董事会运作的影响,董事会是财务组织结构中的核心。一个优良的董事会应结构合理、运作优良。

(1)董事会独立性。董事会独立性指董事会的独立程度,保障董事会能够发挥其作用并有效实施财务治理。

(2)独立董事参与程度。独立董事参与程度指在董事会中独立董事的作用。

2.3 监事会

监事会在企业集团财务治理结构中行使监督职能,监督执行机构的日常经营活动,来维护各利益相关者在企业集团的合法权益,保障企业集团科学地进行财务决策。

(1)监事会运作。监事会运作包含监事会运行规范性和有效性。监事会运行规范性指其执行情况;监事会运行有效性指监事会有效行使权力及发挥作用。

(2)监事会胜任能力。监事会胜任能力指监事应当拥有丰富的工作经验,拥有会计、财务和法律等方面的专业知识,能够与股东、债权人等利益相关者沟通与交流。

2.4 经理层

经理层通常是企业集团的高级管理人员,主要包括总经理、副总经理、财务负责人和上市公司董事会秘书。经理层在企业集团内部行使对财务决议的执行职能,因经理层非常了解企业集团的运营情况,并掌握集团内部充分的信息,如果其激励约束不到位,内部人控制就很难避免。

(1)经理层的独立性。经理层的独立性用来衡量经理层在选任时是否合法、公开和公正。合法、公开和公正选任的经理层在日常经营中能更好地兼顾各方利益,降低利益相关者间的财务冲突,减少财务治理成本。

(2)经理层执行保障。经理层履行职责的关键是有效执行财务决策,并向董事会准确及时地递交有用的信息。要发挥财务治理的效力,需要及时提供财务决策信息,避免兼职和杜绝内部人控制。

(3)经理层激励与约束。有效的经理层激励和约束机制,可以更好地发挥财务治理作用。健全激励约束机制,协调各利益方的利益冲突,保障财务治理的秩序稳定,从而实现企业价值最大化。实行激励机制时应同时使用正向激励与负向激励,物质激励与精神激励,显性激励与隐性激励。约束机制主要由董事会或利益相关者监督,并约束经理层,实施监督机制时需要引入竞争机制。

2.5 财务治理信息披露

财务治理与财务治理信息息息相关。企业集团上市公司必须承担的持续责任是定期并及时披露财务信息[6]。

(1)信息披露完备性。完备性主要表明企业集团上市公司信息披露的完整性,即上市公司是否已经披露了所有应当予以披露的相关财务治理信息,而且详细准确。

(2)信息披露可靠性。对于外部人,仅仅通过企业集团的披露信息不足以判断其信息的可靠性,但可以凭借注册会计师的审计意见和企业集团上市公司的内部相关人员违规记录来考察。

(3)信息披露及时性。根据信息披露的时间可以将信息披露分为定期披露和不定期披露,我国企业集团上市公司采用两者结合的方式。

3 内部控制评价因素分析

3.1 内部控制评价内容

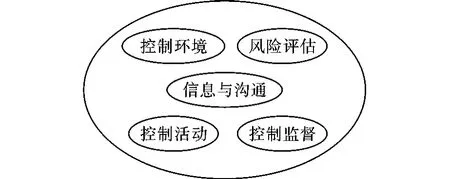

内部控制是企业集团为了保证财务报告的可靠性、经营的效率效果以及对法律法规的遵守,由治理层、管理层和其他人员设计并执行的政策和程序[7-8]。内部控制评价指企业集团董事会或类似决策机构对内部控制有效性进行全面评价,形成评价结论,出具评价报告的过程。其控制内容如图1所示。

(1)控制环境。内部审计师协会(the institute of internal auditors,ITA)定义控制环境为董事会与管理层对待公司内部控制重要性的态度及采取的行动。控制环境是其他内部控制因素的基础。

图1 内部控制内容

(2)风险评估。风险评估是指识别和分析影响企业集团目标实现的风险(包括与运营环境和监管不断变化相关的风险),由此决定是否降低管理风险。

(3)控制活动。控制活动是指确保管理层的指令得以执行,任何需要用来处理风险和实现企业目标的行动能够实施。

(4)信息与沟通。信息与沟通是在人员能够履行责任的时间范围内,识别、取得和报告经营、财务及法律遵守的相关信息的有效程序和系统。

(5)控制监督。控制监督是持续评估内部控制系统的充分性和表现情况的程序,是企业集团评价内部控制在一定时间内运行有效性的过程。

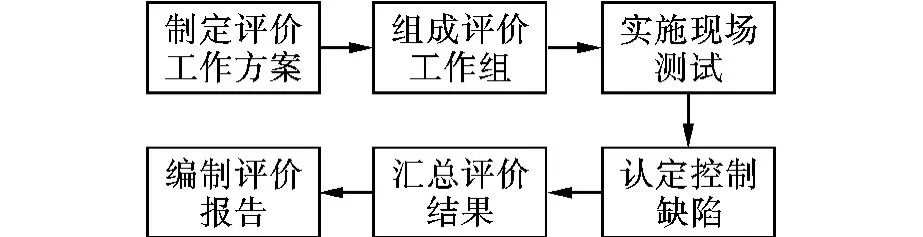

3.2 内部控制评价程序

企业集团应当按照内部控制评价程序,有序开展内部控制[9]。其内容如图2所示。

图2 内部控制评价程序

(1)控制缺陷。控制缺陷包括控制设计和运行的缺陷,企业集团对内部控制缺陷的认定,要以日常和专项监督为前提,考虑每年内部控制评价,由内部控制评价部门综合分析后,提出认定意见,最后按照权限和程序审核并最终认定。

(2)评价报告。内部控制评价报告应当以内部控制内容等要素进行设计,披露内部控制的评价过程、内部控制缺陷的认定和整改状况,以及内部控制是否有效等。

4 财务治理指数设计

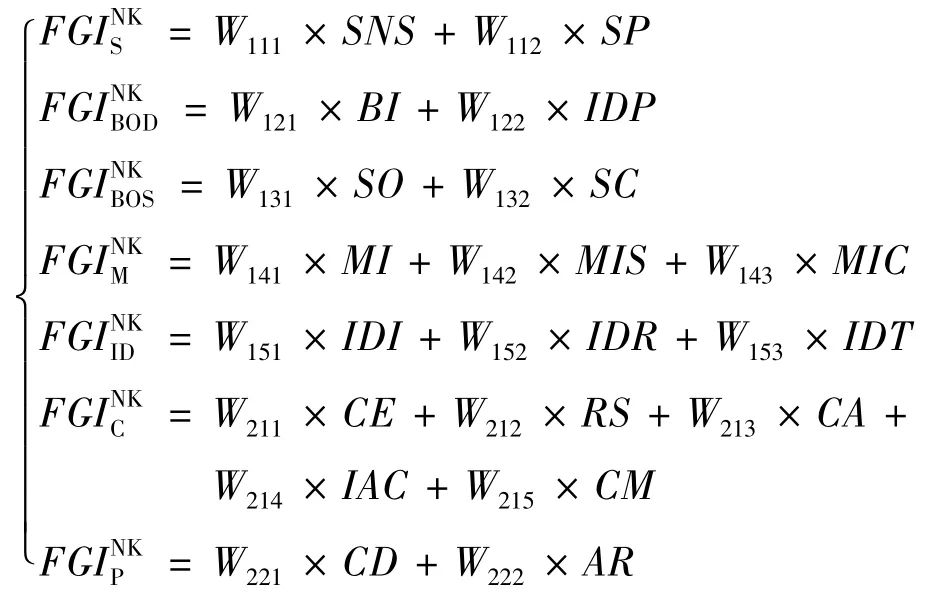

企业集团财务治理指数以指数形式来评价企业集团的治理状况,财务治理指数模型如图3所示。

图3 财务治理指数模型

在建立财务治理评价指标体系、利用专家评分确定评价标准以及根据层次分析法评价指标重要性系数(用W表示)的基础上,根据以下模型可以确定企业集团财务治理指数为:

其中:FGINK为企业集团财务治理指数;FGINCGK为公司治理因素评价值;FGINICK为内部控制评价因素评价值。

企业集团财务治理指数编制采用百分制形式,最高值为100%,最低值为0,具体评价的等级分为 4 级[10]:

(1)第一级定义为FGINK1,其财务治理指数为85%~100%,表明企业集团财务治理水平为优秀,其财务治理状况稳定,这是最理想状态;

(2)第二级定义为FGINK2,其财务治理指数为75% ~85%,表明企业集团财务治理水平为良好,将使企业集团在未来能够有较高的财务安全性,有利于企业集团盈利能力的提高,投资者有意愿为其支付较高的溢价;

(3)第三级定义为FGINK3,其财务治理指数为60% ~75%,表明企业集团财务治理水平为一般,企业集团有待于进一步提高其财务安全性以及盈利能力;

(4)第四级定义为FGINK4,其财务治理指数<60%,表明企业集团财务治理水平较差,意味着企业集团财务治理结构与财务治理机制离规范的要求相差甚远,提高企业集团的财务治理任重而道远。

5 结论

企业集团财务治理指数是基于公司治理因素和内部控制评价因素设计的,其指标评价体系囊括了公司治理指数和内部控制评价的内容,较为完善。但同时也存在一定的局限性,由于规模和业务流程在行业间的不同,使得企业集团财务治理指数的一些评价指标对于行业间的某些企业适用性较差。

[1] 郝维,刘丽,吴碧波.基于AHP的企业财务治理评价指标体系研究[J].财会通讯,2008(2):44-45.

[2] HARRIS M,RAVIV A.Corporate control contests and capital structure[J].Journal of Financial Economics,1988,20(1):55-86.

[3] STULZ R.Managerial control of voting rights:financing policies and the market for corporate control[J].Journal of Financial Economics,1988,20(1):25-54.

[4] AGHION P,BOLTON P.An incomplete contracts approach to financial contracting[J].Review of Economic Studies,1992,59(3):473-494.

[5] 孙茜.基于改进TOPSIS的上市公司财务治理评价研究[D].大连:大连理工大学图书馆,2009.

[6] 邢雅丽.证券市场会计信息披露问题探讨[J].金融理论与实践,2007(1):73-75.

[7] 中国注册会计师协会.公司战略与风险管理[M].北京:经济科学出版社,2010:96-267.

[8] 谭曦.我国上市公司财务治理评价研究:基于财务治理效率最优化目标导向[D].重庆:西南财经大学图书馆,2008.

[9] 张兆国,宋丽梦.企业财务主体、财权安排与财务治理机制[J].中南财经政法大学学报,2005(5):108-112.

[10] 南开大学公司治理研究中心公司治理评价课题组.治理绩效的实证分析[J].管理世界,2004(2):65-66.