2010~2011年度中国化肥市场回顾与展望(续前)

2011-07-31北京东方艾格农业咨询有限公司

北京东方艾格农业咨询有限公司

4 2010~2011年磷肥市场回顾与展望

4.1 2010年磷肥市场回顾

4.1.1 2010年磷肥行业景气度分析

2010年中国规模以上的366家单一磷肥生产企业实现销售收入509.3亿元,同比增长24.3%;利润总额约19.4亿元,同比增长22.8倍,平均净利润率3.80%,较上年有明显好转,见表20。

磷肥行业景气度在2010年也经历了明显波动,但波动幅度远小于氮肥;从5月移动平均趋势线(图12)来看,行业净利润率整体上维持上行态势。受惠于磷肥出厂价全面上涨和出口大增,以及磷矿、硫磺等原料在年中出现一波下跌行情,磷肥行业净利润率从年初的盈亏平衡点回升至5%以上,11月份一度升至7.45%的高位。

表20 2010年中国单一磷肥工业经济指标

图12 2006~2010年磷肥行业净利润率

4.1.2 2010年磷肥行业成本及利润

2010年磷肥原料价格震荡走高,其中硫磺价格上涨了1倍左右,磷矿价格上涨10%左右,成为磷肥成本上升的主要原因。SSP生产成本较2009年上涨了50元/t左右,同比上涨10%~15%;但仍明显低于2008年的水平,见表21。

表21 SSP生产成本

由于2010年磷肥价格涨幅略高于成本上涨幅度,且内外销售形势继续好转,特别是出口大幅增长,导致磷肥企业成本收益率仍稳中有升。

4.1.3 2010年磷肥市场分析

2010年磷肥市场产销两旺,国内生产和消费、出口均创历史新高。年内磷肥价格呈整体上行态势,企业利润状况也有明显好转。但生产增速过快也使得供应过剩的压力迅速放大。截至年底,磷肥库存总量为4.23Mt左右(折纯),库存消费比为32.5%,已呈现过度宽松局面。

国内消费的明显恢复、出口放量和原料价格较大幅度回升推动了主要磷肥品种如DAP、MAP、SSP、TSP等价格不同幅度上涨,其中DAP和MAP涨幅最大,波动也相对最强。

与氮肥企业特别是尿素企业相比,原料价格上涨和节能减排政策对磷肥企业形成的压力明显宽松,加上价格上涨幅度较大,使得磷肥企业利润状况较上年普遍好转。云南、贵州、湖北等地控制磷矿的大型磷肥企业净利润率升至10%~20%的水平。

4.1.4 2010年磷肥产量

中国磷肥生产在2010年继续高速增长,各品种全面增产。按折纯量计算,2010年磷肥总产量为16430kt,同比增加14.6%。其中,SSP产量3640kt,同比增长6.4%;TSP产量702kt,同比增长14.0%。

2010年高浓度磷肥(DAP、MAP、NPK、TSP)在磷肥总产量中所占比重为73.9%,较上年提高了1.8个百分点;而低浓度的SSP所占比重从上年的23.9%下降到22.2%。磷肥各品种的比重见表22。

表22 磷肥各品种的比重 %

4.1.5 2010年磷肥进出口

2010年磷肥进口量为402kt(折纯,下同),同比下降2.7%。其中,DAP和NPK所占比重分别为47.3%和40.6%。全年磷肥出口量为2930kt,同比增长75.3%。其中,DAP、MAP、TSP分别占总出口量的61.2%、14.0%和18.6%。与上年相比,DAP所占比重上升5.4个百分点;而 TSP所占比重则下降了10.3个百分点。

2010年中国磷肥净出口量高达2530kt,同比增加101.0%,为历史最高。

4.1.6 2010年磷肥消费

在农产品种植收益增加和测土配方活动等因素的推动下,2010年磷肥消费继续增长,全年磷肥消费量接近13Mt(折纯,下同),同比增长10.0%;其中,单一磷肥消费量约3.70Mt,同比增长5.7%。

4.1.7 2010年磷肥价格趋势

2010年中国磷肥价格全面回升。其中,SSP平均出厂价553元/t,同比上涨5.3%;平均零售价701元/t,同比上涨3.9%。颗粒状 TSP平均出厂价1978元/t,同比上涨13.3%;粉状TSP平均出厂价1705元/t,同比上涨10.4%。钙镁磷肥平均出厂价为560元/t,同比上涨5.1%。以SSP为例,平均零售价见图13。

4.2 2011年磷肥市场展望

4.2.1 2011年磷肥市场走势预测

由于供应过剩的压力和磷矿资源供应短缺情况的发展,2011年磷肥生产增速将显著放慢;而国内消费形势仍维持较快增长;进出口形势也有小幅回落;磷肥供需关系过于宽松的局面将有所缓解。BOABC预计,2011年中国磷肥库存总量约为4.20Mt(折纯),略低于去年同期;库存消费比为29.5%,较上年降低3.0个百分点。

2011年硫磺、硫酸、磷矿石等原料价格将延续上年的上涨势头,从而对磷肥价格形成较强支撑。预计春季备肥旺季磷肥价格仍将保持坚挺;同时受出口关税政策的影响,年内价格波动程度仍然较强。

2011年磷肥产能总体过剩,企业开工率不足的现象将进一步加剧。这将促使磷肥产能继续向资源产地(主要是磷矿主产省云南、贵州、四川和湖北等)转移,东部地区的若干中小磷肥企业将被关闭;同时,各种作物专用磷肥的生产基地则向主销区转移。

图13 SSP平均零售价

4.2.2 磷肥企业对磷矿资源的控制形势

根据国土资源部的数据,中国磷矿品位大于30%的富矿和品位25%~30%的次富矿储量合计为44×108t(包括在2010年被探明的开阳磷矿新矿区和湖北远安磷矿储量),几乎完全集中在贵州、云南、湖北、四川,所占比例分别约为51.0%、28.6%、12.2%和5.7%。

截至2010年底,云天化集团已控制云南省全部品位30%以上的磷矿产能,贵州开磷和瓮福两集团则基本瓜分了贵州省全部磷矿富矿和次富矿的产能,湖北宜化控制的产能也占湖北省储量30%以上,其磷矿原料供应均有充分保障。

主要由于资源税提高和矿石开采成本增加的因素,磷矿价格将长期看涨,预计2011年全年涨幅不低于20%。东部地区依靠外购磷矿的磷肥企业在资源控制方面的劣势被放大,将极有可能面临原料短缺、限产停产的困境。

4.2.3 2011年磷肥产量预测

2011年中国磷肥产能仍将新增300kt左右(主要是此前已开工建设的DAP和MAP项目投产),预计全年磷肥产量为16500kt,同比增长0.4%;SSP、TSP等单一磷肥产量所占比重将继续走低。其中,SSP产量预计为3400kt,同比下降6.6%。

4.2.4 2011年磷肥进出口预测

在国内供应充裕和国际市场价格走高的情况下,2011年磷肥进口将继续回落。预计全年进口量折纯为265kt(此数据不包括磷酸进口量),同比下降30%以上。

出口低关税阶段缩短将推动2011年磷肥出口高位回落。BOABC预计2011年中国磷肥出口量折纯为2560kt,同比下降10%以上。其中,TSP将在500kt左右。

4.2.5 2011年磷肥消费量预测

在基础肥料消费增长潜力已经非常有限的情况下,各种新型肥料的迅速发展成为推动磷肥消费的主要力量,其中以缓/控释磷肥、各种作物专用磷肥和水溶肥最为突出。农民收入持续增长和农资补贴连年增加也为新型磷肥品种的需求提供了良好支撑。预计2011年中国磷肥消费量将达14230kt(折纯),同比增长9.6%。

5 2010~2011年钾肥市场回顾与展望

5.1 2010年钾肥市场回顾

5.1.1 2010年钾肥行业景气度分析

2010年国内75家钾肥生产企业实现销售收入183亿元,同比增长12.9%;利润总额约56.0亿元,同比增长12.5%;平均利润率 30.6%,比2009年略有下滑。工业经济指标见表23。

表23 2010年中国钾肥工业经济指标

从2006~2010年钾肥行业净利润率5月移动平均走势(图14)来看,钾肥行业景气度延续了过去几年季节性大幅波动的走势,但年内大部分时期仍维持25%以上的高位,其中春季一度攀升至45%左右。另一方面,钾肥行业亏损面在2011年仍高达22.7%,均为加工型钾肥企业,表明钾肥企业因资源控制能力不同而形成的分化现象仍较为严重。

图14 2006~2010年钾肥行业净利润率

5.1.2 2010年钾肥行业成本及利润

2010年,自有钾矿资源的钾肥企业因资源税费上涨和开采成本上升(主要是在燃料方面),导致生产成本上涨300~400元/t。另一方面,需外购MOP和硫酸原料的 SOP企业,生产成本因原料价格变动而明显低于上年。尽管如此,前者的成本收益率仍高达50%~100%,甚至在100%以上;而后者继续维持微利运营,并有较大面积亏损。不同类型钾肥企业的生产成本见表24。

表24 钾肥生产成本

5.1.3 中国主要钾肥项目建设进展

2010年,新疆罗布泊1.20Mt/aSOP项目完全达到设计产能(实物量,下同),年产量约为1Mt。该项目二期工程(包括600kt/aSOP项目和1.10Mt/a硫酸钾镁)建设进展顺利,预计2011年再新增200ktSOP产能。

青海盐湖集团年产200kt钾肥造粒项目于2010年初投产,成为国内首个大颗粒钾肥生产项目。盐湖钾肥公司和盐湖集团合并后,将于2011年启动1Mt/a新建钾肥项目,该项目以开发别勒滩矿区固态钾肥资源为依托,总投资额约25亿元,建设期约18个月。建成后,该企业全部钾肥产能将超过3Mt/a。

2010年新增钾肥产能还包括青海联宇钾肥公司的MOP建设项目和四川邛崃市鸿丰钾肥有限责任公司MOP建设项目一期工程,分别新增产能100kt和30kt。

5.1.4 境外钾肥项目建设进展

2010年,在老挝投资开发钾资源的中国企业增至5家。其中,中农矿产资源勘探有限公司100kt/a示范性项目和中寮矿业开发投资有限公司50kt/a示范性项目已经投产,预计2011年达产。中国水电老挝矿业有限公司120kt/a示范性工程项目还处于建设阶段,将于2011年建成投产。

中川国际矿业有限公司已经取得加拿大萨斯喀彻温省 KP488钾矿区的采矿权,但限于资金不足,尚未进入实质性建设阶段。

山东威海国际经济技术合作股份有限公司在非洲刚果(布)奎卢省的钾矿勘探获得重大进展。该矿区MOP资源量近10.0Gt,平均品位一般大于20%,最高26.15%。

由中国中信建设有限责任公司出资,中蓝连海设计研究院设计的乌兹别克斯坦德赫卡拉巴德200kt/a钾肥生产装置于2010年建成投产。

5.1.5 国际钾肥并购活动对中国钾肥市场的影响

在流动性过剩和资源产品价格上涨的背景下,国际钾肥市场并购活动日益活跃,从而加剧国际钾肥市场的垄断程度。但是BOABC认为国际钾肥并购对中国钾肥市场的负面影响不能估计过高,中国钾肥企业为打破垄断而直接介入收购活动也是不明智和不必要的,主要理由如下。

(1)目前全球钾肥市场垄断程度已很高,BPC、PotashCorp、ICL等钾肥巨头在控制全球市场方面存在广泛的默契行为。即使垄断程度进一步提升,对中国的负面影响也不会明显加强。

(2)钾肥收购活动需要巨额资金。但中国没有必要为了保护国内大约200亿元人民币的钾肥市场,耗费100亿美元去收购国际钾肥企业。

(3)中国目前并不具备收购和管理如此大规模外企的技术能力、资本运作能力和政治游说能力,尤其是加拿大政府对中国国有企业收购其本国企业一直持反对态度。

(4)与氮肥和磷肥不同,钾肥需求不是完全刚性的。2008~2009年中国钾肥消费量连年下跌,但粮食产量仍维持增长。另一方面,中国钾肥自给率已经超过45%,随着境内和境外各钾肥项目的建成投产,自给率还将继续上升,所谓国际钾肥巨头(如必和必拓等)收购成功将对中国农业生产造成严重威胁的说法是耸人听闻的。

5.1.6 2010年钾肥市场分析

2010年度钾肥进口合同提前签订,且价格远低于上年,使全年钾肥市场均呈平稳低位运行。年内各类钾肥价格虽在稳步回升,但总体价位明显低于上年。

由于价格相对偏低,国内钾肥消费出现显著恢复;但国内外供应能力增长更快,使得上年钾肥供应偏紧的局面得到彻底扭转。截至年底,中国钾肥库存总量约为1.85Mt,同比增加近1倍;库存消费比30.0%,较上年上升了11.2个百分点;已经呈现供需关系过于宽松的态势。

国内钾肥自给能力在2010年进一步提高,国内产量占总供应量的比例已经达到46.4%,较2008年增长11个百分点。

5.1.7 2010年钾肥产量

受产能继续扩张和消费增长的拉动,2010年中国钾肥产量继续增长,但增速远不及往年。全年产量为3.76Mt(折纯,下同),同比增长12.7%。其中,MOP产量3.16Mt,所占比重为84.1%,SOP产量约为540kt,所占比重为14.4%。

5.1.8 2010年钾肥进出口

2010年钾肥进口大增,出口大减。进口钾肥3.39Mt(折纯),同比增长134.6%。其中,进口MOP约5.24Mt(实物量),同比增长1.6倍;进口 SOP113kt(实物量),同比增长24.8%。全年出口钾肥70kt,同比下降71.7%。

5.1.9 2010年钾肥消费

除了价格较低外,进口形势稳定也有利于钾肥消费的全面恢复。2010年复混肥企业和农户对钾肥的采购均大幅提升;因炸药等领域对钾肥需求增长,工业消费所占比重继续上升(已接近10%)。全年钾肥消费量共计约为6.18Mt(折纯),同比增长22.1%;但仍不及2008年水平。

5.1.10 2010年钾肥价格趋势

钾肥价格走势在2010年呈现出环比上涨、同比下降的态势。一方面,MOP和SOP等年底价格较年初水平的环比涨幅均超过200元/t,甚至超过500元/t;另一方面,本年度钾肥价格平均水平仍远不及上年同期,更低于2008年的历史最高水平。

2010年MOP港口平均售价同比下降20%左右;国产MOP出厂价为2537元/t,同比下降23.0%;SOP出厂价为3081元/t,同比下降12.2%。零售价方面,国产 MOP、进口 MOP和国产 SOP分别为 2690元/t、2825元/t和3034元/t,同比分别下降 17.3%、19.1%和11.6%。见图15、16、17、18。

5.2 2011年钾肥市场展望

5.2.1 2011年钾肥生产能力增长潜力和自给能力分析

2011年中国钾肥新增产能主要依赖于新疆罗布泊、盐湖集团的扩建生产装置和境外钾肥项目(主要在老挝)达成实际生产能力,但后者对国内市场的供应还有待于中方与所在国政府的协商结果。综合分析,2011年钾肥新增产能约为200kt。

随着国内产能的继续扩张,对进口钾肥的依赖程度将持续下降。预计2011年国内产量占总供应量的比重将达到50%左右。

5.2.2 2011年钾肥市场走势预测

与上年相同,2011年钾肥进口合同在1月份即签订并开始执行,从而为本年度钾肥市场继续平稳运行奠定了基础。由于进口谈判改为半年议价一次,下半年的钾肥进口预期将呈现量减价涨的局面;但在国内生产继续保持较快增长的情况下,不足以导致国内市场的大幅震荡。

2011年钾肥市场价格将较上年有小幅回升,但受供应形势的影响,仍远不及2008~2009年的高位。同时,国内消费继续恢复,钾肥供需状况转为基本平衡。

BOABC预计,2011年中国钾肥库存总量约为1.90Mt(折纯),较上年略有增加;库存消费比为27.4%,较上年下降2.6个百分点。

图15 MOP平均零售价

5.2.3 2011年钾肥产量预测

受产能扩张、需求增加和进口下降预期的影响,2011年中国钾肥产量将继续保持增长,全年产量约在4.22Mt(折纯,下同),同比增长12.2%。其中,MOP产量预计为 3.40Mt,SOP产量预计为700kt。

图16 SOP平均零售价

图17 进口MOP(红)港口售价

图18 进口MOP(白)港口售价

5.2.4 2011年钾肥进口谈判预测

在国内外钾肥市场长期走高的影响下,2011下半年的进口基准价将在上半年的基础上(400美元/t,CFR)继续小幅上涨,但预计涨幅不超过50美元/t。同时供货数量也将比上半年减少30%。由于人民币升值和国内自给能力不断增强,上述变化对国内市场的影响将比较有限。

同时,中化化肥公司已同包括 PotashCorp在内的3家加拿大钾肥供应商签署协议,后者在2011~2013年每年分别至少向中化供应1.00Mt、1.05Mt和1.10Mt钾肥,并确保3年间向中化供应钾肥量不低于同期中国钾肥海外进口量的三分之一。这一协议增强了中方在2012年及其以后几年在钾肥进口谈判中的地位,并有助于国内钾肥市场抵御国际市场波动的负面影响。

5.2.5 2011年钾肥进出口预测

2011年中国钾肥进口量预计将达2.70Mt左右(折纯),同比下降20%左右。其中,MOP进口量约为4Mt(实物量)。而进口价格则将比2010年上涨50~100美元/t。

由于2011年钾肥产品继续执行100%特别出口关税,钾肥出口量将继续下滑。预计全年出口仅约20kt左右。

5.2.6 2011年钾肥消费预测

2011年,农民及复合肥企业的购买力上升可有效抵消钾肥价格上涨的不利因素(前者由于农资补贴增加和农产品价格上涨,后者由于复合肥价格上涨),因此钾肥消费量仍将继续较快增长。预计全年中国钾肥消费量将达到6.87Mt左右(折纯),同比上升11.2%。

6 2010~2011年复混肥市场回顾与展望

6.1 2010年复混肥市场回顾

6.1.1 2010年复混肥行业景气度分析

2010年国内1307家复混肥生产企业实现销售收入2358亿元,同比增长27.0%;利润总额约124.7亿元,同比增长91.1%,平均利润率为5.3%,较上年回升了1.8个百分点。复混肥工业经济指标见表25。

表25 2010年中国复混肥工业经济指标

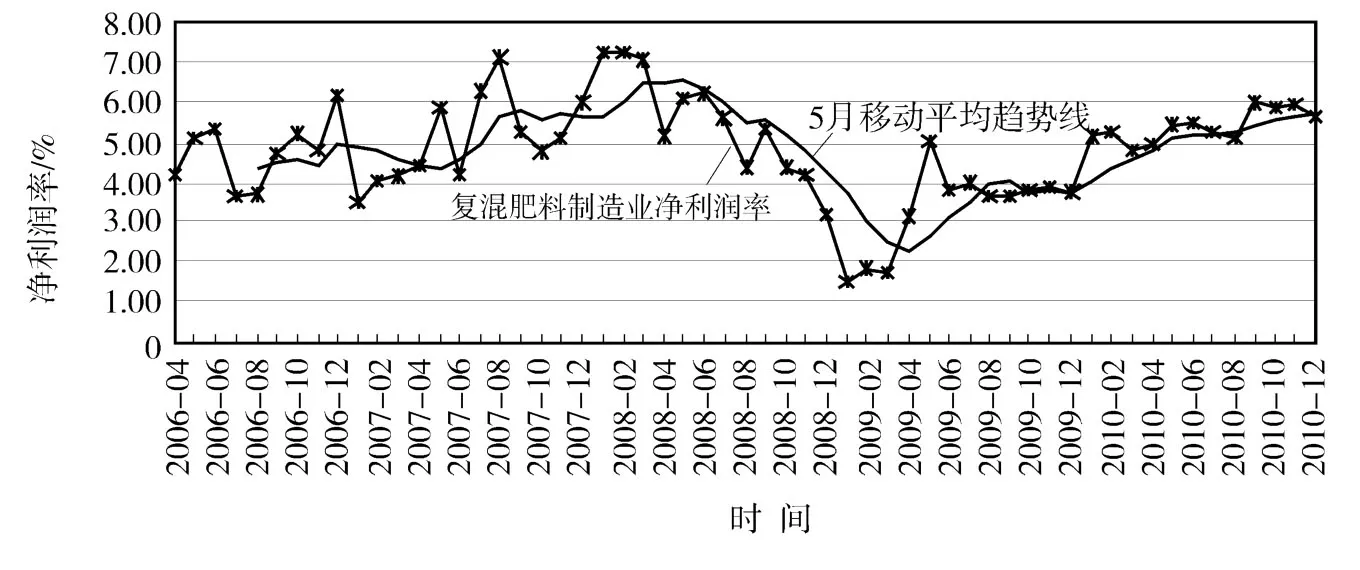

复混肥行业景气度在2010年呈稳步上行走势。除3、4月份略低以外,全年行业净利润率均维持在5%~6%的范围内,见图19。

6.1.2 2010年复混肥行业成本及利润

2010年复混肥企业主要生产原料的到厂价有较大差异。按平均到厂价计算,硫磺、合成氨、硫酸、磷矿等均明显高于上年;但钾肥和尿素价格走势疲软。同时,电力、成品油等燃料成本和环保成本均有小幅上涨。受其影响,DAP/MAP等磷复肥生产成本有明显上升;但由于其出厂价也大幅上涨,再加上放量出口获利,成本收益率仍在提高。NPK生产成本和利润状况则表现相对稳定,其成本变化的区间也明显收窄。复混肥生产成本见表26。

6.1.3 2010年复混肥市场走势分析

受国内外消费不断增长和成本推高的影响,2010年中国复混肥市场继续回升,尤其以下半年最为明显。至2010年底,各主要品种价位的同比涨幅均在20%以上;而与第三季度相比,环比涨幅也在10%~20%。

至2010年底,中国复混肥库存总量为10.55Mt,同比下降了25%;库存消费比由2009年的28.7%下降到20.9%。供需形势的逆转是支撑复混肥价格走高的主要动力之一。

图19 2006~2010年复混肥行业净利润率

表26 中国复混肥生产成本

6.1.4 2010年复混肥产量

2010年中国复混肥产量约为51.13Mt(实物量,下同),同比下降2.6%;但高浓度复混肥生产均呈较快增长势头。其中,DAP产量为11.74Mt,同比增长 19.3%;MAP9.55Mt,同比增长26.0%;化学法NPK9.71Mt,同比增长6.7%。本年度复混肥生产装置的开工率仍明显低于基础肥料,而且不同浓度的复混肥生产形势进一步分化。

6.1.5 2010年复混肥进出口

2010年中国复混肥进口量为1.56Mt(实物量,下同),同比下降12.6%。其中,DAP进口量为423kt,同比下降2.4%;NPK进口量为1.09Mt,同比下降17.0%。

中国复混肥在2010年共出口5.73Mt,同比增长111.6%。其中,DAP出口量3.99Mt,同比增长92.4%;MAP出口量为927kt,同比增长86.8%;NPK出口量不足30kt,同比增幅为12.0%。

6.1.6 2010年复混肥消费

2010年国内复混肥消费明显恢复,高浓度磷复肥成为消费增长的主要领域。全年消费50.46Mt(实物量,下同),同比增长3.2%。其中,DAP消费量达8.26Mt,同比增长4.8%;NPK消费量为10.40Mt,同比增长6.1%。

6.1.7 2010年NPK、DAP和MAP价格走势

2010年国产 DAP、MAP、MOP-NPK和SOP-NPK平均出厂价分别为2855元/t、2179元/t、2078元/t和2235元/t,同比涨幅分别为12.4%、26.0%、-0.3%和 -0.8%。NPK均价虽略低于上年,但自第四季度以来已有大幅回升。

零售价方面,国产和进口NPK分别为2281元/t和 3005元/t,同比降幅分别为 3.4%和5.1%;国产DAP和MAP平均零售价分别为3011元/t和2266元/t,同比涨幅分别为12.1%和22.5%,见图20~22。

6.2 2011年复混肥市场展望

6.2.1 2011年复混肥生产能力增长潜力

2011年预计将投产的复混肥生产装置主要包括瓮福集团达州磷硫化工基地的600kt/a DAP/MAP项目,贵州开磷集团 1.20Mt/a DAP项目的二期工程(600kt/a),新疆阿克苏600kt/a硝基复合肥项目,湖北三得利肥业有限公司制冷式双高塔600kt/aNPK项目,山东祥云化工有限公司400kt/aNPK项目,新赣北公司在九江湖口县的250kt/aNPK项目等。全年共计新增产能3~3.5Mt,但同时部分中小规模的生产装置也将陆续被关闭,综合分析,2011年复混肥生产能力将与上年基本持平。

图20 DAP平均零售价

图21 NPK平均零售价

图22 NPK港口售价

6.2.2 2011年复混肥市场走势预测

受原料价格和基础肥料价格继续上涨的影响,2011年复混肥生产成本将进一步走高;其中,DAP/MAP生产成本将因硫磺进口形势的变化而再次出现较大幅度波动。在成本上涨和产能过剩的压力下,复混肥产业结构调整将继续深入,高浓度复混肥所占比重有望提升到75%以上。因价格长期高企,国内需求将有小幅萎缩。

2011年底,复混肥库存总量预计为9.35Mt左右,同比下降11.4%;库存消费系数为19.0%,比上年下降1.9个百分点。

6.2.3 2011年出口关税调整对复混肥市场的影响

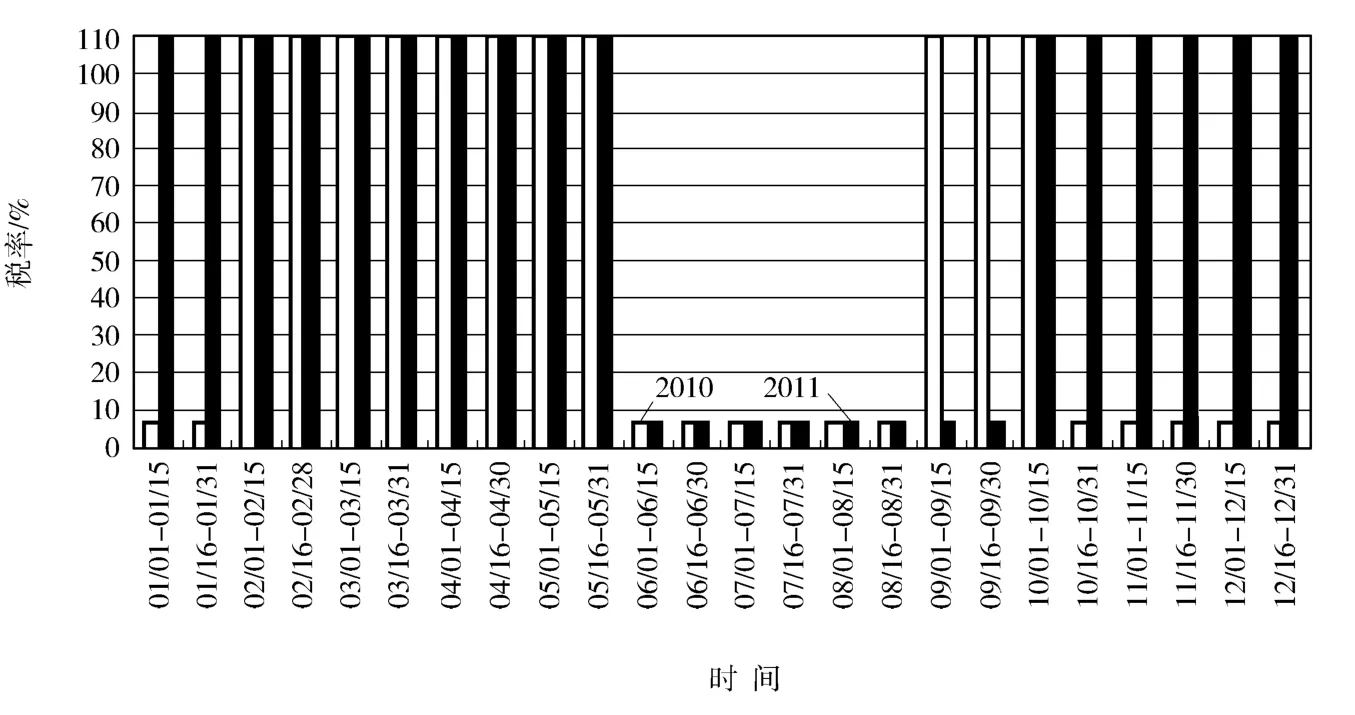

2011年,DAP和MAP的淡季出口税率仍为7%,淡季期限从上年的6个半月缩减为4个月,即6~9月;而在其他阶段仍执行110%的实际出口关税。其他复混肥出口关税与上年完全相同,其中,NPK仍执行95%~110%的禁止性关税;而其他二元复混肥全年均执行7%的出口关税税率,见图23、24。

在上述政策变动下,DAP和MAP出口总量出现较大幅度下降的同时,出口高峰将更为集中,从而使国内市场波动程度继续增强;并不利于DAP和MAP价格的持续走高。而NPK出口量将保持极度低迷的态势,也对国内市场价格上涨形成抑制;2011年NPK市场波动程度仍将远不及磷酸铵肥。

图23 2010~2011年DAP/MAP出口关税

图24 2010~2011年NPK出口关税

6.2.4 2011年复混肥产量预测

由于出口政策收紧和价格较高造成内需萎缩,2011年中国复混肥生产将出现小幅回落。预计全年产量将达到50.20Mt(实物量,下同),同比下降1.8%。但是高浓度磷复肥产量仍然保持增长。其中,DAP12Mt,同比增长2.1%;MAP9.80Mt,同比增长2.6%;化学法NPK 9.90Mt,同比增长2.0%。

6.2.5 2011年复混肥进出口预测

6.2.5.1 2011年DAP和MAP进出口预测

由于国内供应略紧,2011年DAP进口仍将保持较高水平。预计全年进口量为400kt(实物量,下同)左右,同比降幅为5%左右。MAP仍然没有进口。

由于出口淡季期限缩短,预计2011年DAP出口量约为 2.70Mt,同比下降 30%以上;MAP出口量约为700kt,同比下降25%左右。

6.2.5.2 2011年NPK进出口预测

受国内供应充裕和国内外市场价格差较大的影响,2011年对进口NPK的需求将继续萎缩。预计全年进口量为800kt左右,同比下降26%。进口 NPK对国内市场的影响能力也持续削弱。

在超高关税(95%~110%)的阻碍下,中国NPK在2011年仍无大量出口的可能。如果NPK出口关税政策在年内仍不放宽,预计全年出口量将不超过50kt。

6.2.6 2011年复混肥消费量预测

主要由于各类复混肥价格均明显上涨,使得2011年复混肥消费增长受到抑制,但高浓度磷复肥消费仍然维持较快增长。全年消费量预计为49.20Mt(实物量,下同),同比下降2.9%。其中,DAP的消费量达8.90Mt,同比增长7.7%;NPK的消费量为11Mt,同比增长5.8%。

(续完)