国企高管控制权、审计监督与会计信息透明度*

2011-06-28代彬,彭程,郝颖

代 彬,彭 程,郝 颖

(1.重庆大学 经济与工商管理学院,重庆400030;

2.四川外语学院 国别经济与国际商务研究中心,重庆400031)

一、引 言

作为管理层向投资者传递公司经营业绩和财务状况的重要途径和载体,会计信息对资本市场的有效运行发挥着重要作用。企业信息获取渠道的阻滞和失衡不仅会引发代理冲突,而且将进一步加剧公司内部人的寻租行为。Healy等(2001)认为,提高公司会计信息质量有助于强化资本市场对公司管理层的约束。作为公司信息披露质量的整体反映,透明度是集众多信息内容和信息特征于一体的综合化概念。美国证券交易委员会在1996年4月11日发布的关于IASC“核心准则”中声明,对高质量准则的具体解释即是透明度(Transparency)、可比性和充分披露,并将透明度视为一个核心概念加以使用。随着一连串公司舞弊案件的相继发生,越来越多的国家开始把公司的会计信息透明度作为衡量公司治理效率的标尺。与此同时,我国上市公司的信息披露状况也不尽如人意。据统计,1996-2007年受到中国证监会和沪深交易所处罚的上市公司违规行为中与会计信息相关的高达78%。①

迄今为止,一些文献主要从信息理论、制度环境和治理结构等角度研究了影响会计信息透明度的各种因素(Bushman,2004;Berglof,2005;崔伟等,2008;谭劲松等,2010)。但是,目前的研究大多忽略了企业高管的权力配置因素。Aghion等(1992)首先注意到控制权在公司治理中的重要性,并基于这一视角考察了不同权力配置状态下内部管理者的决策行为及效率差异。从会计信息的形成机理上看,它是管理者行为的体现和反映,管理者的自利动机可能对公司会计信息的透明度产生影响。作为转型时期我国国有企业治理的一个重要特征,整个国企改革历程实质上是高管控制权不断形成和提升的过程,企业决策权的下放、“一把手”负责制以及政府官员的监管弱化等因素都促使国企内部管理层逐渐掌握了对公司的实际控制权,客观上为高管通过会计选择行为实施权力寻租创造了条件。

另外,上市公司的主要会计信息必须经过外部审计后方可对外公开披露,因此,高管的自利性会计操纵行为还可能受到审计师等中介机构的制约。在成熟的资本市场,独立审计制度是一种重要的监督和保证机制,有助于降低公司治理中的道德风险和代理成本,约束经理人的自利行为。随着2001年我国审计市场脱钩改制、推动事务所合并等一系列措施的实施,审计监督在改善公司会计信息质量方面所发挥的治理效应已开始得到逐步认可。不过与成熟资本市场环境不同,转型国家中的非正式制度(如权力配置、政治联系等)可能对独立审计的监督功能产生较大影响(Ball等,2003)。

那么,在我国新兴加转轨的市场经济条件下,高管的权力配置对会计信息透明度到底产生了何种影响?外部审计能否在会计信息透明度方面发挥应有的治理作用?进一步的,国企高管控制权的增强又如何影响外部审计的监督功能?上述论题形成了本文研究的逻辑起点和研究动因。

二、理论分析与研究假设

会计系统是在一定的治理结构下运行的。Eng等(2003)指出,在缺乏内部激励和外部压力的情况下,企业的会计信息供给系统是低质量的,公司实际的会计信息透明度最终体现为内部激励与外部压力共同作用下的均衡结果。我们的分析也依据这一思路展开。

(一)高管控制权与会计信息透明度

Healy等(2001)发现,出于控制权争夺、薪酬激励和法律诉讼等动机的考虑,管理层在生成和对外提供财务报告的过程中存在会计选择行为。Astami等(2006)认为,为攫取控制权私利,经理人有动机通过会计选择和盈余管理以操纵公司的真实业绩信息,从而降低了公司的财务信息质量。因此,当管理层在会计信息编报方面的权力过大且缺乏有效约束和监督时,会计信息可能成为内部人寻租的工具。

基于中国国有企业的现实情况,高管控制权的强化在为其带来“控制权收益”的同时,同样可能削弱会计信息的透明度。首先,由政府官员代理执行对国企高管监督职责的现实在很大程度上无法保证其与管理当局进行信息产权博弈的基本动力,从而弱化了财务信息作为股东控制经理人“道德风险”和“逆向选择”行为的工具效用。其次,当高管具备了利用企业不完全契约留下的模糊地带寻求私利的客观能力时,会计信息的不透明使得高管能更好地掩饰其寻租行为。最后,我国资本市场中相关政策法规的制定和执行尚不完善,在一定程度上也降低了国企高管会计操纵行为的法律风险和行政责任。基于以上分析,本文提出第一个研究假设。

假设1:国企高管的控制权越强,公司会计信息的透明度越低。

(二)审计监督与会计信息透明度

上市公司的会计信息质量还受到审计监督机制的影响。高质量的外部审计能更准确地将内部信号传递给外部投资者,通过约束经理人的自利行为降低道德风险和逆向选择。目前,审计监督所具备的公司治理效应已被大量国外文献证实(Fan等,2005)。正因为如此,独立审计已被视为资本市场会计信息的第一道防火墙。相比之下,国内相关研究的结论却经历了一定的变迁。早期的研究大多认为审计的治理效应并不存在或审计质量较为一般(夏立军等,2002)。不过,王艳艳等(2006)、王烨(2009)等一些新近的研究却对此提供了相对正面的证据。

我们认为,上述结论的前后差异可能很大程度上源于异质的研究样本。一个普遍接受的观点是,随着我国相关法律法规和审计准则的不断完善,独立审计制度的建立和实施已初见成效,加之对会计师事务所的监督、检查和处罚等措施的持续推行,近年来上市公司的审计质量已有明显提高。因此,结合现有研究和治理实践,我们推断独立审计所应具备的监督功效在中国资本市场正得到逐步强化和提高。据此,本文提出第二个研究假设。

假设2:高质量的外部审计能够提高公司的会计信息透明度。

(三)高管控制权、审计监督与会计信息透明度

由于上市公司会计信息质量由公司内部人和审计师联合决定,因此外部审计还可能受到企业内部制度安排的影响。如果审计师的聘任和薪酬受制于管理当局,独立客观的立场和判断就难免受到负面影响,进而影响审计质量;而在良好的公司治理环境中,权力的制衡有助于约束公司管理层行为,从而改善和提高审计质量,蒋荣等(2007)就发现中国上市公司内部治理水平对审计质量有显著的正面影响。

那么,国企高管控制权的增强是否会影响外部审计的监督功能?一方面,投资主体缺位引发的“内部人控制”导致国企高管实际上成为决定审计师选择与报酬的审计委托人,加之管理层的自利动机促使衍生独立审计关系的异化,审计师的独立性失去了制度保障。因此,在强权高管的阻碍和干预下,外部审计监督可能难以发挥其应有的治理效力。另一方面,一些研究表明高质量的审计师普遍具备较强的谈判能力和相对较低的客户依赖性,更注重声誉的积累和维护,能有效抵御来自企业内部利益集团的压力。近年来监管当局推行的一系列制度建设的根本目的就在于通过规范市场秩序和执业环境提高审计师的独立性。基于上述分析,我们认为,高管控制权对外部审计治理效率的影响很难给出明确的预期。因此,我们提出两个竞争性假设。

假设3A:国企高管控制权的增强会弱化外部审计对公司会计信息透明度的正面影响。

假设3B:国企高管控制权的增强不会弱化外部审计对公司会计信息透明度的正面影响。

三、研究设计

(一)样本选取与数据来源

本文以2004-2008年所有A股国有上市公司为初始样本,并按下列程序进行筛选:(1)剔除金融类企业;(2)剔除ST、PT企业以及审计师出具拒绝或否定意见的样本;(3)剔除当年上市或当年发生了控制权转移的样本;(4)剔除上市公司核心高管(CEO、总经理或总裁)当年发生变更的样本;(5)剔除数据缺失的样本。由于相关变量的构建需获取前两年及后一年的公司数据,因而实际样本跨度为2002-2009年。经过上述筛选后我们最终得到4 087个样本观测值。数据除部分手工收集之外主要源自CSMAR数据库。为减少离群值的影响,实证中对主要连续变量进行了±1%的winsorize调整。

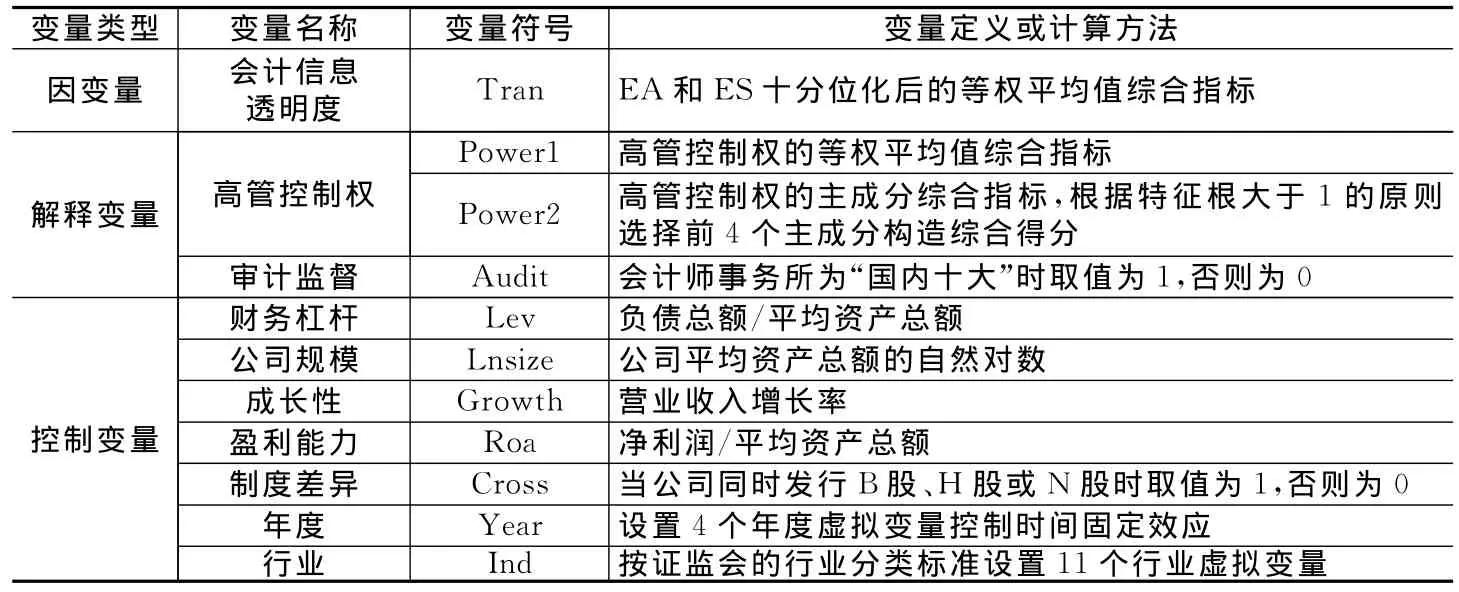

(二)变量定义

1.高管控制权。Finkelstein(1992)将高管的控制权划分为结构权力、所有权权力、专家权力和声誉权力。综合Finkelstein的思想及现有研究结论,本文从八个方面刻画高管的控制权强弱。

(1)高管层结构权力。作为职位权力在空间维度的反映,核心高管兼任董事甚至董事长职务必然强化其对企业的实际控制权。当高管不兼任董事职位时取值为0,兼任董事或副董事长时取值为1,兼任董事长时取值为2。(2)高管是否持股。持股高管既是管理者又是股东,在双重身份下对董事会的影响可能更大。当高管持有股票时取值为1,否则取值为0。(3)董事会规模。Morse等(2011)发现,董事会规模越大,高管的控制权往往越大。当公司董事会规模超过行业中位数时取值为1,否则取值为0。(4)独立董事与上市公司工作地点一致性。如果地点一致,独立董事能方便地了解公司的全面情况,从而更好地发挥监督作用。当独力董事与上市公司工作地点不一致时取值为1,否则取值为0。(5)是否具有高学历和高职称。②根据Finkelstein(1992)的研究,当高管具备较强的专家权力和声誉权力时更容易形成领导权威从而强化对企业的控制能力。当高管至少满足其中一项条件时取值为1,否则取值为0。(6)高管任期。大量研究发现随着任期的延长,高管更容易在公司内部构筑利益团体。当高管任期超过行业中位数时取值为1,否则取值为0。(7)是否在其他企业兼职。通常认为,高管在本企业之外有兼职,表明其具备更多的社会资本,进而在企业中能够掌控更多的决策权。当高管在本企业之外有兼职时取值为1,否则取值为0。(8)高管政治联系。Fan等(2007)认为,高管的政治联系会降低公司的内部治理效率,并弱化董事会对管理层的监督和约束作用。当高管拥有政治联系③时取值为1,否则取值为0。

以上指标从不同侧面反映了高管控制权的强弱,但还不够全面。借鉴白重恩等(2005)的做法,本文在以上八个测度指标的基础上采用下面两种方法合成高管控制权的综合指标:(1)对八个测度指标直接相加求平均值得到综合指标Power1;(2)对八个测度指标进行主成分分析,以此构造主成分综合得分作为综合指标Power2。因此,Power值越大表示高管的控制权越强。

2.审计监督质量。基于声誉理论和深口袋理论,规模较大、品牌价值较高的事务所通常具有较高质量的审计服务(Fan等,2005)。借鉴魏志华等(2009)的研究,我们以“国内十大”会计师事务所(以下简称“国内十大”)作为高质量审计的替代变量。如果上市公司由“国内十大”④审计则取值为1,否则为0。

3.会计信息透明度。Bhattacharya等(2003)认为,会计信息透明度指的是报告的会计盈余对企业真实收益信息的反映程度,并提出衡量会计信息是否透明的三个指标:收益激进度、损失规避度和收益平滑度,其中损失规避度衡量的是一个国家的整体情况。借鉴这一思想,本文采用收益激进度和收益平滑度联合构造的综合指数作为会计信息透明度的代理变量。

收益激进度(EA)。借鉴Bhattacharya等(2003)的做法,计算公式为:

其中,i为第i家上市公司,ACCit为t年的应计项目,ΔCAit为t年流动资产增加额,ΔCLit为t年流动负债增加额,ΔCASHit为t年货币资金增加额,ΔSTDit为t年一年内到期长期负债增加额,DEPit为t年折旧和摊销费用,ΔTPit为t年应交所得税增加额,TAit为t年期初总资产。EA值越大说明公司具有更强的盈余激进动机,会计信息的透明度更低。

收益平滑度(ES)。借鉴Bhattacharya等(2003)的做法,计算公式为:

其中,Correl(·)为相关系数,ΔACCit为t年应计项目增加额/期初总资产,ΔCFit为t年经营性现金流量增加额/期初总资产。本文以(t-2,t)期间内ΔACC与ΔCF相关系数的绝对值作为收益平滑度的替代变量。

总信息透明度(Tran)。尽管上述两个指标可以直观地从某一角度判断会计信息透明度,然而将两者结合起来考虑更具综合性。基于此,将EA和ES分别赋予50%的权重来计算会计信息透明度综合指数,计算公式如下:

其中,Tran为第i家上市公司第t年的信息透明度;Deciles(·)表示计算括号内指标的十分位数后再进行分组排名,数值越大表明收益越不透明。因此,综合指数越高,公司会计信息的透明度越低。

(三)模型设计

检验高管控制权、审计监督与会计信息透明度之间关系的模型如下:

其中,因变量Tran为会计信息透明度指标,Power代表高管控制权,Audit为外部审计质量的代理变量。参考相关研究,我们在模型中还加入了盈利能力、公司规模、成长性、财务杠杆以及制度差异等反映公司特征的控制变量。如果本文的假设1和假设2成立,那么Power的回归系数应显著为正,而Audit的回归系数应显著为负。进一步地,在模型(6)中根据Power指数是否大于行业中位数将全体样本划分为强控制权和弱控制权两组,并利用Chow检验对Audit回归系数的组间差异进行显著性检验。如果假设3A成立,那么强控制权组中Audit的回归系数应显著大于弱控制权组,并且不再显著为负,反之则支持假设3B。

本文中各变量的具体定义和计算参见表1。

表1 变量定义与计算

四、实证结果

(一)基本回归结果

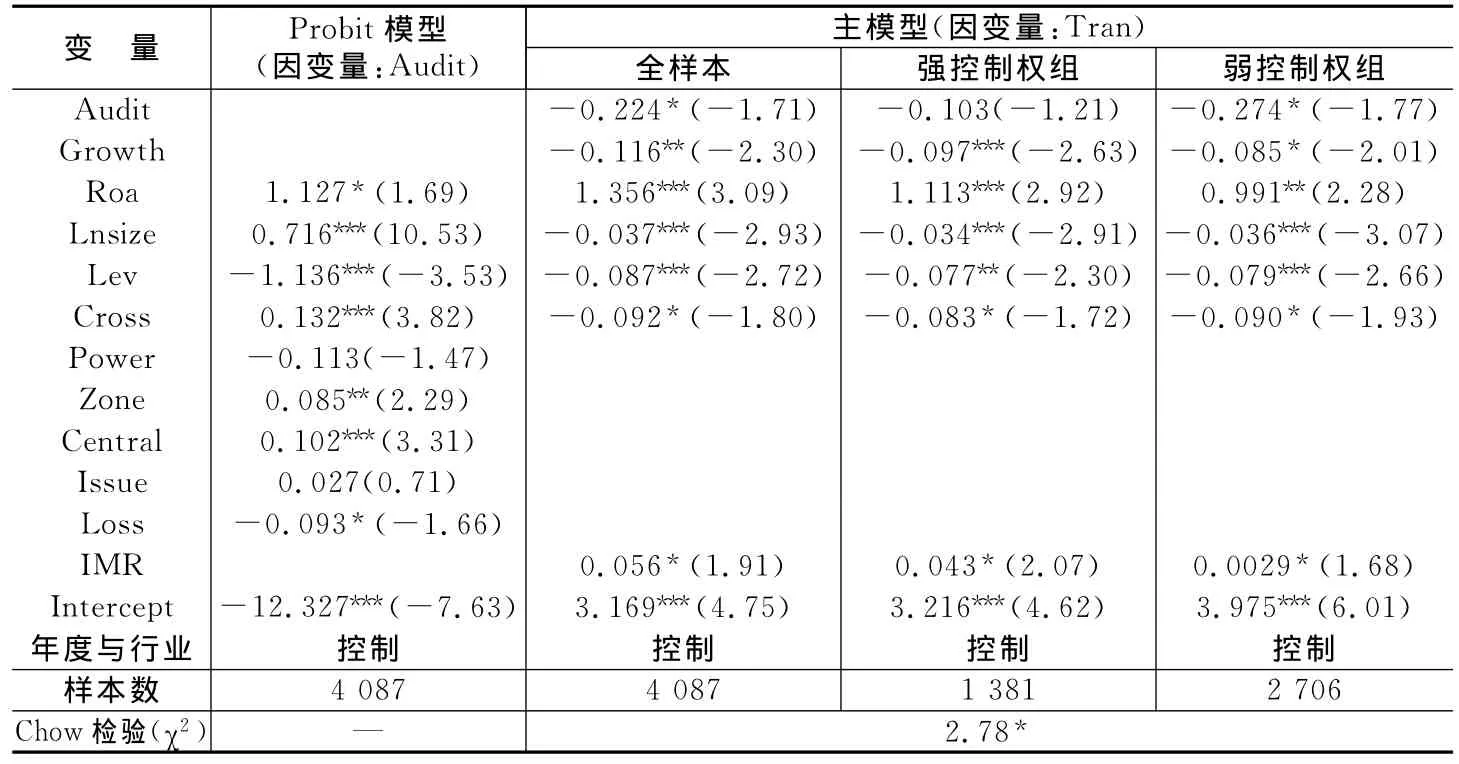

表2报告了对假设1和假设2的检验结果。从第(1)列和第(2)列可以看到,Power的回归系数均显著为正,且至少在5%的水平上显著,表明高管的权力强度对会计信息透明度的确发挥了负面作用。同时,第(3)列显示Audit的回归系数为负且在10%的水平上显著,表示聘请“国内十大”审计能够有效提升企业的会计信息透明度。另外,王艳艳等(2006)针对2001-2004年上市公司的研究发现,“国内十大”与“非国内十大”审计的上市公司其会计信息透明度不存在显著差异,而本文基于不同时间窗口样本的研究表明,随着2003年以来审计市场监管环境的改善,大所的审计质量可能得到了提高。综上所述,本文的假设1和假设2均得到了经验证据的支持。从其他控制变量的回归结果看,公司负债水平越高、规模越大、成长性越好以及交叉上市均能显著提高会计信息透明度,而盈利水平反而对会计信息透明度产生负面影响。

表2 高管控制权、审计监督与会计信息透明度的回归结果

表3报告了不同的高管控制权特征下审计监督对会计信息透明度影响的回归结果。我们发现,不论是用Power1还是Power2作为高管控制权强弱的分组标识,Audit的回归系数仅在高管控制权相对较弱的公司中显著为负,而在高管控制权较强的公司中虽然为负但不显著,从而初步证实控制权较强的高管可能抑制了外部审计的监督效力。为得到更可靠的验证,我们用Chow检验对Audit回归系数的组间差异进行了显著性检验,发现在不同的权力特征组中Audit的回归系数至少在10%的统计水平上存在显著差异,从而印证了本文的研究假设3A,表明审计的监督功效在很大程度上受制于企业内部的权力配置等因素。

同时,上述结论也支持了Ball等(2003)提出的“公司内部治理会影响审计师独立性和审计质量”的论断在中国国有上市公司的适用性,即在内部治理环境较好的前提下外部审计才可能有效地发挥其监督作用。此外,这一经验证据亦提示我们,在研究审计治理效应时需考虑公司的内部治理特征。

表3 高管控制权与审计治理效率的回归结果

(二)进一步的研究

1.内生性问题。上述研究的潜在问题是会计师事务所选择的内生性会使样本存在自我选择偏误,例如,会计信息透明度较高的公司可能倾向于聘请高质量的会计师事务所,而此类事务所也可能为了规避风险而对客户有所选择。为此,我们借鉴Chaney等(2004)的做法,采用了Heckman两阶段回归的方法。第一阶段为事务所选择模型,将Probit模型估计后得到的IMR(inverse mills ratio)作为第二阶段回归的控制变量。参考相关研究,我们控制了影响公司会计师事务所选择的如下因素:高管控制权特征(Power)、盈利能力(Roa)、资产规模(Lnsize)、财务杠杆(Lev)、制度差异(Cross)、地区差异(Zone,公司注册地为东部时取值为1,否则为0)、控制层级(Central,公司为中央政府控制时取值为1,否则为0)、当年是否再融资(Issue,公司当年存在增发配股行为时取值为1,否则为0)、以及是否陷入财务困境(Loss,公司去年净利润为负时取值为1,否则为0)。具体模型如下:

表4报告了相应的回归结果。从中可以发现,IMR的回归系数较为显著,表明研究样本存在一定程度的自选择问题。在控制自选择效应后,Audit的回归系数与表2和表3并没有出现实质性差异,即上文的结论受自选择问题的影响可能较轻微,上述研究结论是比较稳健的。

2.其他稳健性分析。除上述检验外,我们还进行了如下稳健性测试:首先,为消除高管控制权指数分布偏倚的潜在影响,我们将全部样本按照Pow-eri指数的大小平均分为十组,然后用所在组序对Poweri变量重新赋值,并用十分位化后的新控制权指标对相关模型进行重新回归;其次,由于时间上的滞后效应,高管的权力配置还可能对企业下一年的会计信息透明度产生影响,因此我们以t+1年的信息透明度指标Trant+1作为被解释变量对相关模型进行重新回归;最后,考虑到过短的任职时间可能难以对公司决策产生较大影响,我们将高管任职时间不足一年的观测值予以剔除,并对主要模型进行重新回归。总体而言,上述稳健性检验结果与前文研究结论没有实质性差异。

表4 Heckman两阶段回归结果

五、结论和启示

中国证监会对我国资本市场的战略定位是公正、透明、高效,而会计信息透明度则是其中的关键要素。本文以2004-2008年国有上市公司为实证样本的研究表明,高管控制权的增强会降低公司的会计信息透明度,而高质量的外部审计能够提高会计信息透明度,并且独立审计的监督功效容易受到企业内部的权力配置等情境因素的干扰,会随着高管控制权的增强而发生弱化。

本文的结论对于当前国企公司治理改革的持续推进和夯实深化具有重要含义:首先,既然国企高管控制权的增强对会计信息透明度产生了负面影响,如何对高管的自利性会计选择行为进行监管就成为国企终极控制人——各级国资委应重点关注的问题;其次,我们的研究揭示高质量的外部审计能够发挥应有的公司治理作用,这促使我们要进一步强化资本市场独立审计的治理功效,并通过鼓励国内事务所之间的强强联合或与外资所合作等方式不断提高审计监督质量;最后,本文研究还证实,在内部治理相对失效的环境下审计师可能难以提供高质量的审计服务,这提示我们只有当完善内部治理机制与提高外部审计质量内外兼修时,独立审计的应有功效才能得以有效发挥。

*本文还得到中央高校基本科研业务费“研究生科技创新基金”(CDJXS10020009)资助。

注释:

①数据来源于上海证券交易所2008年7月发布的《中国公司治理报告(2008):上市公司透明度与信息披露》。

②本文定义的高职称是指高级工程师、高级建筑师、高级会计师、高级经济师、注册会计师、教授、研究员以及两院院士等,高学历是指硕士研究生及以上学历。

③本文对高管政治联系的识别借鉴Fan等(2007)的方法,根据公司的核心高管是否是现任(或曾任)的政府官员来加以界定。

④以中国注册会计师协会当年公布的事务所百强排名的前十名作为“国内十大”。

[1]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005,(2):81-91.

[2]崔伟,陆正飞.董事会规模、独立性与会计信息透明度——来自中国资本市场的经验证据[J].南开管理评论,2008,(2):22-27.

[3]蒋荣,刘星,刘斌.中国上市公司外部审计治理有效性的实证研究——基于CEO变更视角[J].财经研究,2007,(11):92-103.

[4]谭劲松,宋顺林,吴立扬.公司透明度的决定因素——基于代理理论和信号理论的经验研究[J].会计研究,2010,(4):26-33.

[5]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006,(4):9-15.

[6]王烨.股权控制链、代理冲突与审计师选择[J].会计研究,2009,(6):65-72.

[7]魏志华,李常青,曾爱民.家族控制、审计监督与公司治理——基于年报补充更正视角的经验证据[J].审计研究,2009,(6):69-78.

[8]夏立军,杨海斌.注册会计师对上市公司盈余管理的反应[J].审计研究,2002,(4):28-34.

[9]Aghion P,Bolton P.An incomplete contracts approach to financial contracting[J].Review of Economic Studies,1992,59(3):473-494.

[10]Astami E W,Tower G.Accounting-policy choice and firm characteristics in the Asia Pacific region:An international empirical test of costly contracting theory[J].The International Journal of Accounting,2006,41(1):1-21.

[11]Ball R,Robin A,Wu J.Incentives versus standards:Properties of accounting income in four East Asian countries[J].Journal of Accounting and Economics,2003,36(1-3):235-270.

[12]Berglof E,Pajuste A.What do firms disclose and why?Enforcing corporate governance and transparency in Central and Eastern Europe[J].Oxford Review of Economic Policy,2005,21(2):178-197.

[13]Bhattacharya U,Daouk H,Welker M.The world price of earnings opacity[J].The Accounting Review,2003,78(3):641-678.

[14]Bushman R,Piotroski J,Smith A J.What determines corporate transparency[J].Journal of Accounting Research,2004,42(2):207-252.

[15]Chaney P K,Jeter D C,Shivakumar L.Self-selection of auditors and audit pricing in private firms[J].The Accounting Review,2004,79(1):51-72.

[16]Eng L L,Mak Y T.Corporate governance and voluntary disclosure[J].Journal of Ac-counting and Public Policy,2003,22(4):325-345.

[17]Fan J P H,Wong T J.Do external auditors perform a corporate governance role in emerging markets?Evidence from East Asia[J].Journal of Accounting Research,2005,43(1):35-72.

[18]Fan J P H,Wong T J,Zhang T.Politically connected CEOs,corporate governance,and post-IPO performance of China’s newly partially privatized firms[J].Journal of Financial Economics,2007,84(2):330-357.

[19]Finkelstein S.Power in top management teams:Dimensions,measurement and validation[J].Academy of Management Journal,1992,35(3):505-538.

[20]Healy P,Palepu K.Information asymmetry,corporate disclosure,and the capital markets:A review of the empirical disclosure literature[J].Journal of Accounting and Economics,2001,31(1-3):405-440.

[21]Morse A,Nanda V,Seru A.Are incentive contracts rigged by powerful CEOs?[J].Journal of Finance,2011,66(5):1779-1821.