中国金融规模、金融结构与经济增长——基于省区面板数据的实证研究

2011-06-28王勋,赵珍

王 勋,赵 珍

(1.斯德哥尔摩经济学院,斯德哥尔摩 瑞典11383;2.北京大学 中国经济研究中心,北京100871;3.中国农业银行 产品研发部,北京100005)

一、引 言

近年来,我国金融市场逐步开放,金融规模随着实体经济的增长不断扩大。自2002年以来,我国以M2/GDP衡量的货币化率高于发达国家和新兴经济体,始终保持在150%以上;同时,金融结构也发生了变化,外资银行全面经营人民币业务促进了银行业竞争,而中小银行的设立在一定程度上缓解了中小企业贷款难的问题。金融规模的扩大可以有效动员储蓄,金融结构的合理变化促进了资源配置效率的提高。在经济全球化背景下,金融在经济发展中的地位会越来越重要,如何引导金融规模适度发展和合理调整金融结构以降低金融系统的风险并更好地发挥金融的服务功能,将是影响经济长期可持续发展的关键问题。

衡量一国金融水平的提高既应包含金融规模的扩大又应体现金融结构的合理变化。现实中,多数国家在金融发展中一方面金融规模不断扩大,另一方面间接融资与直接融资也得到了发展。然而,现有关于金融发展和经济增长的研究要么侧重金融规模对经济增长的影响,要么侧重金融体系对经济增长的影响,而缺乏综合考察金融规模与金融结构对经济增长影响的文献。虽然大量实证研究表明,金融规模的扩大有利于促进经济增长,但是金融规模过度扩张会导致金融脆弱性增强,从而加大金融风险。因此,金融规模对经济的影响具有两面性。国外有关金融规模与经济增长关系的论证始于Schumpter(1911)的开创性研究。Schumpter(1911)认为金融部门的发展为企业家的借贷提供了便利,促进了创新,从而提高了人均收入水平。此后,许多学者都论证了金融规模对经济增长的促进作用。King和Levine(1993)、Levine和Zervos(1998)以及La Porta等(2002)分别利用跨国数据进行了实证研究,发现金融发展与经济增长之间存在显著的正相关关系。但正如Goldsmith(1969)所指出的,虽然我们可以发现二者之间的正相关性,但很难确定因果关系的方向。为了克服金融发展可能存在的内生性,Levine(1998、1999)、La Porta等(1998)以及Loayza和Beck(2000)等以法律起源作为金融发展的工具变量,研究了金融发展与长期经济增长的关系。然而,也有经济学家认为金融发展只是经济发展的产物而并无显著的促进作用。Robinson(1952)认为经济增长本身提出了对金融服务的需求,而金融体系的发展则是对这种需求的反应,并以此提出“企业领先、金融跟随”的观点。

在金融结构与经济增长的关系方面,已有研究也尚未得出一致结论。Shleifer和Vishny(1997)、Rajan和Zingales(1998)等认为银行等金融中介在动员储蓄、收集和处理信息以及识别和监督有前途的投资项目等方面比市场更有优势,能够提高资源配置效率,促进经济增长。Chakraborty和Ray(2006)发现对经济增长起关键作用的是金融和法律制度的效率,而不是哪种具体的金融体系。Allen和Gale(1999)认为金融中介与市场各有优劣,银行等金融中介能够提供更有效的跨期风险分担,而金融市场在跨部门风险分担上更具优势。La Porta等(1997、1998)提出了金融法律观,认为金融体系是一组契约,就经济发展而言重要的是金融体系提供的功能。Tadesse(2002)利用跨国行业数据进行实证研究发现,在产权制度较差、金融发展水平较高的经济体中,银行主导的金融体系优于市场主导的金融体系;而在产权制度较好、金融发展水平较高的经济体中,市场主导的金融体系则优于银行主导的金融体系。

关于中国金融与经济增长的分析,学者大都采用年度或季度数据对金融规模与经济增长进行实证分析。谈儒勇(1999)利用年度数据发现金融中介的发展与经济增长存在显著的正相关关系,而股票市场与经济增长则存在不显著的负相关关系;赵振全和薛丰慧(2004)利用季度数据得出了类似结论。范学俊(2006)利用季度数据却得出银行部门与股票市场都有利于长期经济增长,而股票市场的影响远大于银行部门的结论。也有一些学者测度了金融市场化,研究其与经济增长的关系。周业安和赵坚毅(2005)认为金融市场化指数在一定程度上对经济增长有正向影响,而股票和债券等金融市场的发展与经济增长负相关;陈邦强等(2007)则认为金融市场化在短期内未能促进经济增长,而经济增长促进了金融市场化和政府改革。

事实上,金融规模与金融结构都是影响金融发展的重要因素。金融发展不只体现在金融规模的扩张上,而更重要的是体现在金融结构的合理安排上。国内研究大多是从金融规模的角度考察金融发展与经济增长的关系,没有考虑结构性因素,有遗漏重要解释变量的可能;同时,采用的数据为国家层面的数据,从而无法控制各地区未观察到的固定效应对经济增长的影响。林毅夫和孙希芳(2008)采用省区面板数据研究了银行业结构对经济增长的影响,发现现阶段提高中小银行比例会显著促进经济增长;然而在他们的研究结果中,影响经济增长的两个关键变量——固定资本形成与外贸依存度都不显著。考虑到改革开放以来支撑我国经济增长的两个重要因素为投资与出口,这两个关键变量不显著很可能说明模型及变量设定不合理;此外,在基于稳健性的动态面板分析中被解释变量采用的是取对数的水平值,所揭示的是水平效应而不是金融对经济增长的影响。因此,本文采用1990-2004年我国29个省区的面板数据,选择金融规模和反映金融结构的银行业结构及融资结构变量,全面考察金融发展对经济增长的影响。

二、数据与变量的统计描述

本文使用的是1990-2004年全国29个省份的面板数据。①其中,反映金融规模和金融结构的数据,如各省份全部金融机构本外币贷款余额、四大国有商业银行本外币贷款余额以及上市公司IPO、SPO、配股增发和公司债券实际募集资金等直接融资额取自相关年度的《中国金融年鉴》和 Wind数据库,其他相关经济数据来源于相应年度的《中国统计年鉴》和各省国民经济和社会发展统计公报。

我们以金融规模和金融结构衡量地区的金融发展水平。具体而言,以各地区上市公司IPO、SPO、配股增发以及公司债券实际募集资金之和衡量各地区的直接融资额,以各地区当年全部金融机构年末本外币贷款余额衡量各地区的间接融资额。衡量金融规模的指标fscale是各地区直接融资额与间接融资额之和与该地区国内生产总值的比例。反映金融结构的变量为直接融资比例(dfinance)和银行集中度(banks)。其中,直接融资比例为直接融资额占全部融资额的比例;用各地区中小金融机构年末本外币贷款余额占该地区全部金融机构总贷款余额的比例衡量银行业集中度与竞争程度,②该比例越低,说明四大行的主导地位越明显,银行集中度越高。图1给出了各地区平均的直接融资比例与实际GDP增长率之间的散点图,从中可见二者之间没有明显的相关关系。图2给出了各地区平均的中小金融机构贷款比例与实际GDP增长率之间的散点图,从中可见中小金融机构贷款比例与实际GDP增长率之间有简单的正相关关系,说明银行集中度与实际GDP增长率之间存在负相关关系,但我们不能就此得出降低银行集中度会促进经济增长的结论。

图1 直接融资比例与实际GDP增长率

图2 中小金融机构贷款比例与实际GDP增长率

我们以人均实际GDP增长率(rgdp)衡量经济发展速度。其他相关社会经济指标中,以各地区全社会固定资产投资占该地区GDP的比例衡量投资率(capital),以各地区科研开支增长率衡量研发投入(R&D),以各地区外商直接投资占当地GDP的比例(FDI)和进出口总额占当地GDP的比例(trade)衡量对外开放度和市场竞争程度,以各地区拥有高中及以上教育程度人口占当地总人口的比重衡量教育程度(edu),以各地区全部国有及国有控股企业工业总产值占当地全部国有及规模以上非国有企业工业总产值的比重衡量所有制结构(soe),以各地区财政支出占当地GDP的比例衡量政府作用(gov)。表1给出了主要变量的描述性统计特征。

表1 主要变量的描述统计

三、计量模型设定

经济的产出水平由两方面的要素决定:一方面是劳动力和资本等有形的生产要素,另一方面是制度、经济结构性等影响经济效率的因素。为便于分析,我们把生产函数设定为Cob-Douglas形式:

其中,Y为经济产出,A衡量经济效率,K为资本存量,L为劳动力总量;α和β分别为资本和劳动的产出弹性。两边取对数并对时间t求导,得到经济产出增长率:

影响经济效率的因素有研发投入、金融结构和金融规模、经济所有制结构以及经济开放度等,由此我们将经济效率增长率设定为:

其中,X为影响经济效率增长率的因素,θ为参数,εt为扰动项。

将(3)式代入(2)式得到:

由此,建立如下计量模型:

其中,rgdpit是第i个省第t年的实际GDP的增长率;Fit是反映第i个省第t年金融规模和金融结构的变量,包括金融规模(fscale)、银行集中度(banks)和直接融资比例(dfinance);Xit为一组影响经济增长的其他控制变量。αi为不随时间改变的地区特定效应,vt为不随地区改变的时间特定效应,εit为随机扰动项。

我们采用29个省份的面板数据对模型进行估计,相比随机效应模型,固定效应模型显然更合适。我们还关注金融规模和反映所有制结构的国有企业产值比重可能存在内生性。为保证参数估计的一致性,我们采用工具变量模型并以1990年各地区全部金融分支机构总数与国有企业总数作为工具变量对模型进行估计。此外,经济增长可能存在动态效应,即上一年的经济形势会影响当年经济增长。因此,进一步采用动态面板数据模型分析这种动态效应,并以面板GMM方法解决内生性问题。动态面板数据的基本模型为:

四、计量结果及分析

我们首先报告从固定效应模型的基准回归中得到的金融规模、金融结构和其他相关经济变量对经济增长的影响,然后采用工具变量对模型进行估计,最后给出动态面板数据的估计结果。这样也可以在一定程度上对我们的假说进行稳健性检验。

(一)固定效应模型

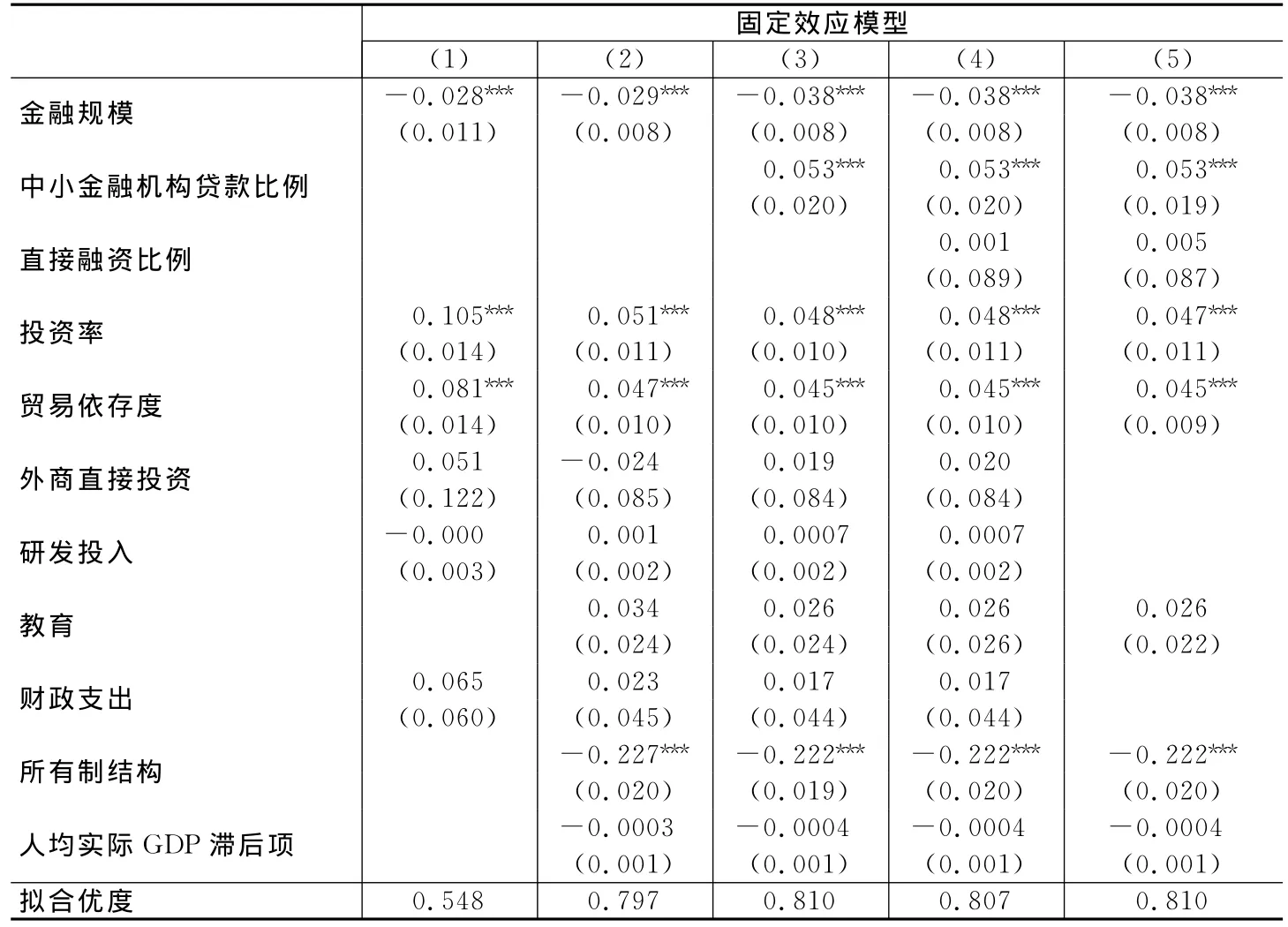

表2是固定效应模型的估计结果。我们采用“从小到大”(bottom-up)的建模思路进行分析。模型(1)将金融规模、投资率、贸易依存度、外商直接投资、研发投入以及政府支出分别占GDP的比例这作为解释变量引入模型。模型(2)又加入了教育、所有制结构和滞后一期实际GDP的对数值,加入滞后期实际GDP的对数值是为了控制经济增长中的收敛效应。模型(3)在模型(2)的基础上将中小金融机构贷款比例加入模型。模型(4)在模型(3)的基础上加入直接融资比例,模型(5)在联合显著性检验的基础上将一直不显著的外商直接投资、研发投入和政府支出分别占GDP的比例这三个变量剔除。

表2 影响经济增长的固定效应模型

在模型(1)至模型(5)的回归结果中,我们发现金融规模的系数显著为负,反映银行业集中度和竞争程度的中小金融机构贷款比例(banks)的系数显著为正,而直接融资的系数不显著。如果模型揭示了因果关系,那么我们的假说初步得到了支持,即金融规模的扩大并不一定促进经济增长。从模型结果看,在其他条件不变的情况下,单纯扩大金融规模不利于经济增长;增加中小金融机构的比例、降低银行业的垄断程度以及合理促进银行业的竞争可以提高融资效率,为更多有前途的项目提供资金支持,促进经济增长;直接融资市场尚不健全,对经济增长的影响不显著。以模型(5)为例,在其他因素保持不变的情况下,金融规模扩大1%会造成经济增长速度下降0.038%,而中小金融机构贷款比例提高1%会促进经济增长速度提高0.053%,直接融资比例的系数接近于0且不显著。

(二)工具变量模型

我们未在模型中分析其他变量,如反映银行业集中度的中小金融机构贷款比例和直接融资比例的内生性。我们的考虑是,反映金融结构的变量更多受国家政策而不是经济形势的影响。如即使在经济增长较好的时期,上市公司在金融市场上通过股票或债券等方式融资仍需接受严格审批,其最终能否得到融资及获得融资规模的大小都会受到政策的限制。再如区域性的中小银行虽然主要服务于当地中小企业,但其成立及其分支机构的设立更多还是受政府政策的影响。表3给出了工具变量回归的结果。

表3 增长模型:内生性问题

考虑到1990年各地区全部金融机构的分支机构总数与国有企业总数虽然不会直接影响1991-2004年的经济增长,但是却会影响1990年以后的金融规模和所有制结构,我们采用1990年各地区全部金融机构的分支机构总数与国有企业总数作为工具变量,并采用两阶段工具变量法估计。③第一阶段的回归结果显示,工具变量的系数均显著,满足识别条件。由于篇幅所限,这里只报告了第二阶段回归结果。模型(1)和模型(2)只考察了金融规模的内生性,模型(3)和模型(4)考察了金融规模和所有制结构的内生性。

由表3可知,金融规模对经济增长的影响依然显著为负,中小金融机构贷款比例对经济增长的影响显著为正,而直接融资比例对经济增长的影响不显著。相比固定效应模型,工具变量模型报告的金融规模变量的系数略低,而中小金融机构贷款比例的系数略高。以模型(4)为例,金融规模扩大1%会引起经济增长速度下降0.067%,而中小金融机构贷款比例提高1%会促进经济增长速度提高0.077%。

(三)动态面板模型

我们采用Arralleno和Bond(1990)的方法估计动态面板模型。考虑到有限样本偏误,我们给出一步估计结果。表4列出了动态面板模型的估计结果。

表4 影响经济增长的动态面板模型

这里同样考察金融规模和所有制结构的内生性,在面板GMM估计中,可以适当选取这些变量的滞后值作为当期值的工具变量。模型(1)只将金融规模作为内生变量,将banks、dfinance、gov和R&D作为前定变量,把capital、edu、FDI、Trade、soe和lnrgdp-1作为外生变量进行回归;模型(2)将模型(1)中较不显著的外生变量FDI和Trade剔除;模型(3)在模型(1)的基础上将soe作为内生变量进行估计;模型(4)将模型(3)中较不显著的外生变量FDI和Trade剔除。在回归过程中,我们做了过度识别的Sagan检验,结果显示所有模型过度识别的矩条件都是合理的。

与上述估计结果一样,金融规模的系数显著为负,反映银行业竞争程度的中小金融机构贷款比例的系数显著为正,并且两个变量的系数基本保持稳定。以模型(4)为例,在其他因素保持不变的情况下,金融规模提高1%会引起经济增长速度下降0.015%,而中小金融机构贷款比例提高1%会促进经济增长速度提高0.053%。直接融资比例的系数在10%的水平上显著为负,说明我国的直接融资市场尚未发挥对经济增长应有的作用。

五、结论及政策含义

本文运用我国29个省、自治区、直辖市1990-2004年的面板数据,考察了金融规模、中小金融机构贷款比例、直接融资比例以及其他相关控制变量对各地区经济增长的影响。本文运用固定效应模型、工具变量模型和动态面板模型进行实证研究发现,金融规模上升1%会引起经济增长速度分别下降0.038%、0.067%和0.015%,银行集中度下降1%会促进经济增长速度分别上升0.053%、0.077%和0.053%,而直接融资比例对经济增长的影响不显著。我们还发现固定资产投资增长和外贸依存度的提高依然是促进经济增长的重要因素,而反映所有制结构的国有企业工业总产值比重显著制约着经济增长速度。

本文对我国的金融发展和经济增长有启示意义。传统文献对金融发展的研究往往只关注金融规模而忽视了金融业内部的结构变化。金融发展不只体现在金融规模的扩张而更重要的是金融结构的合理安排。本文研究表明,过度追求金融规模的扩大并不利于经济增长,这一方面是由于我国融资决策的行政干预所致,另一方面也反映了我国金融结构有待改善。降低银行集中度、提高中小金融机构在银行业中的比重可以促进银行业的竞争,降低垄断程度,提高融资效率,促进经济增长。由于我国的直接融资市场依然存在缺乏事后监督、公司治理结构不合理和融资自主性偏低等问题,需要进一步完善制度和加强市场监管。为了逐渐减弱对投资和外贸的严重依赖,仍需进一步改善所有制结构,鼓励非公有制经济发展,合理降低国有经济在国民经济中的比重,从而有利于我国经济的可持续发展。

注释:

①受数据可得性所限,样本中未包含我国西藏自治区、青海省和港澳台地区。2005年之前分省四大行贷款余额数据取自各年金融统计年鉴;由于2005年以后没有完整的分省的四大行贷款余额数据,样本期选取1990-2004年。

②我们借鉴林毅夫和孙希芳(2008)的做法,将四大国有商业银行之外的所有金融机构统称为中小金融机构。

③这种工具变量的构建和估计方法借鉴了周黎安和陶婧(2009)的做法。

[1]陈邦强,傅蕴英,张宗益.金融市场化进程中的金融结构、政府行为、金融开放与经济增长间的研究——基于中国经验(1978-2005)的实证[J].金融研究,2007,(10):1-14.

[2]范学俊.金融体系与经济增长:来自中国的实证检验[J].金融研究,2006,(3):57-66.

[3]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,(9):31-45.

[4]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53-61.

[5]赵振全,薛丰慧.金融发展对经济增长影响的实证分析[J].金融研究,2004,(8):94-99.

[6]中国经济增长与宏观稳定课题组.金融发展与经济增长:从动员性扩张向市场配置的转变[J].经济研究,2007,(4):4-17.

[7]周黎安,陶婧.政府规模、市场化与地区腐败问题研究[J].经济研究,2009,(1):57-69.

[8]周业安,赵坚毅.我国金融市场化的测度、市场化过程和经济增长[J].金融研究,2005,(4):68-78.

[9]Allen F,Gale D.Diversity of opinion and financing of new technologies[J].Journal of Financial Intermediation,1999,8:68-89.

[10]Beck T,Levine R.Stock markets,banks and growth:Panel evidence[J].Journal of Banking and Finance,2004,28:423-442.

[11]Chakraborty S,Ray T.Bank based versus market based financial system:A growth theoretic analysis[J].Journal of Monetary Economics,2006,53:329-350.

[12]Goldsmith R.Financial structure and development[M].New Haven:Yale University Press,1969.

[13]King R G,Levine R.Finance,entrepreneurship,and grwoth:Theory and evidence[J].Journal of Monetary Economics,1993,32:513-542.

[14]La Porta R,Lopez-de-Silanse F,Shleifer A.Government ownership of banks[J].Journal of Finance,2002,57:265-301.

[15]La Porta R,Lopez-de-Silanse F,Shleifer A,Vishny R W.Law and finance[J].Journal of Political Economy,1998,106:1113-1155.

[16]Levine R.The legal environment,banks and long-run economic growth[J].Journal of Money,Credit and Banking,1998,30:596-620.

[17]Levine R.Law,finance and economic growth[J].Journal of Financial Intermediation,1999,8:8-35.

[18]Levine R,Loayza N,Beck T.Financial intermediation and growth:Causality and causes[J].Journal of Monetary Economics,2000,46:31-77.

[19]Levine R,Zervos S.Stock markets,banks and economic growth[J].American Economic Review,1998,88:537-558.

[20]Mackinnon R I.The order of economic liberalization:Financial control in the transition to a market economy[M].Baltimore:Johns Hopkins University Press,1973.

[21]Rajan R G,Zingales L.Which capitalism?Lessons from the East Asian crisis[J].Journal of Applied Corporate Finance,1998,11:40-48.

[22]Robinson J.The generalization of the general theory and other essays[M].The 2ndEdition.London:Macmillan,1979.

[23]Schumpter J A.A theory of economic development[M].Cambridge,MA:Harvard University Press,1911.

[24]Shaw A S.Financial deepening in economic development[M].New York:Oxford University Press,1973.

[25]Shleifer A,Vishny R W.A survey of corporate government[J].Journal of Finance,1997,52:737-783.

[26]Tadesse S.Financial architecture and economic performance:International evidence[J].Journal of Financial Intermediation,2002,11:429-454.