全流通环境下投资者利益保护研究*——控股股东、中小股东和经理人三方博弈分析

2011-06-28徐慧玲

徐慧玲

(1.湖北经济学院 金融学院,湖北 武汉430205;2.华中科技大学 经济学院,湖北 武汉430074)

一、引 言

投资者利益保护程度直接关系到一国证券市场发展的广度和深度,既是现代金融监管体系的重点,也是国际社会关注的热点和难点问题。只有有效保护投资者的利益,才能使投资者广泛地参与证券市场,从而保证证券市场的持续发展和整体经济的稳定繁荣。我国的股权分置改革虽然打破了制约股份顺畅流转的制度性和非制度性障碍,纠正了上市公司原本扭曲的内部治理结构,对投资者利益起到了很好的保护作用,但是并未从根本上消除我国证券市场原本存在的各方利益差别,代理问题依旧存在。在股权分置时代,非流通股股东只有业绩损益而没有股价差异,由于发行市场和流通市场的“天然壁垒”,控股股东只能侵占公司或集团内部资产;而在全流通时代,控股股东由原来的利益相关者成为资本市场的实际参与者,存在着大股东由原来对上市公司的单一控制变成对公司和二级市场双重控制的可能。股权分置改革虽然改变了以往“一股独大”的局面,却在一定程度上导致了公司股权的分散,使上市公司“内部人控制”和经理人卸责的可能性增大,因此增加了代理费用。因此,对后股权分置时代投资者利益保护问题的研究仍十分重要。

二、文献评述

国外有关投资者保护理论可以分为契约论、法律论和公司治理理论。理论的发展越来越突出投资者保护的重要性。契约论的主要代表是Easterbrook和Fischel(1992)、Berglof和 Von Thadden(1994),他们认为企业是一组长期不完备的合约,只要契约是完善的且执行契约的司法体系是有效的,投资者的各项权力就可以通过契约得以实现,进而达到保护自己利益的目的。法律论主要以La Porta等(1998)为代表,他们从法律体系的角度研究投资者保护,认为决定投资者保护水平差异的最重要因素在于法律体系,必须完善投资者保护的相关法律框架,建立强有力的监管架构。Coffee(2000)和Johnson等(2000)认为,普通法系和大陆法系在投资者保护上的差别主要在于司法原则的不同。公司治理理论主要以两权分离理论、委托—代理理论、利益相关者理论和现代管家理论为基础,Leuz等(2003)通过分析各国企业在盈余管理方面的显著差异发现,股票市场越发达、所有权结构越分散则投资者保护越好。

在股改完成之前,国内学者主要研究我国证券市场的制度缺陷及股改政策、国有股减持和对价支付对投资者保护的影响。宾国强和舒元(2003)认为我国股票市场的关键问题在于缺乏有效的投资者保护机制,无法对政府、大股东和管理层的剥削行为进行约束。唐国正等(2005)运用不对称信息理论和行为金融学理论解释了四个首批试点公司股权分置改革方案的公众投资者支持率差异。吴超鹏等(2006)发现股改工作中所采用的市场化博弈机制可在一定程度上保障对价方案的合理性和两类股东的利益,但仍存在诸如机构投资者未发挥议价能力等问题。股改完成之后,人们开始关注全流通环境下投资者利益保护问题。李腊生(2007)认为为了保证股权分置改革后市场交易的公平性、维护中小股东的利益,应避免市场地位不对称可能对市场规范运行的破坏,强化行政监督与加强制度建设。刘浩等(2010)则构建控股股东产权收益实现的基准模型,发现对控股股东产权收益实现方式放松管制(或降低其交易费用)可以更好地保护中小投资者利益。

契约论、法律论和公司治理理论为研究投资者保护提供了理论基础,但在我国证券市场特殊的制度背景下,如何更好地保护投资者利益是我们真正需要回答的问题。国内学者在研究股改后的投资者保护时,由于样本数据的原因,难以做实证分析,而利用博弈模型进行分析的研究则只关注了大股东对中小股东的利益侵害,未对全流通环境下证券市场新的利益关系和新的均衡进行深入研究。实际上,在我国投资者保护还不能达到英美等国的发达资本市场水平之前,集中的股权结构不失为一种促进公司发展的途径(侯宇和王玉涛,2010),而股改后公司内部股权的分散必然会引发“内部人控制”问题,因此在研究投资者保护问题时,公司股东和经理人之间的代理问题也不能忽视。

本文借鉴王性玉和薛来义(2001)分析寻租活动的研究思路,以委托—代理理论为基础,在理性经济人和风险中性的假设下建立控股股东、中小股东和经理人三方之间的博弈模型,对全流通环境下上市公司内部利益关系进行分析。通过比较三方主体各自决策的收益和成本,求解纳什均衡,进而给出保护投资者利益的对策,为投资者保护提供理论依据。

三、控股股东、中小股东和经理人的三方博弈模型

(一)模型表述

利益侵占行为虽然有多种表现方式,但其内在本质一致,即都是享有剩余控制权的利益群体通过公司行为实现其自身利益最大化而不是公司价值最大化。股改前大股东的股票虽不能自由流通,但对上市公司拥有绝对的控制权,此时投资者的利益侵害主要来源于大股东方面。而股改后公司原本“一股独大”的股权结构变得相对分散,分散的股权易产生内部人控制,形成侵害投资者利益的另一个来源。换言之,在全流通环境下,投资者的利益侵害来源于两方面:一是控股股东与中小股东之间的利益冲突。控股股东拥有公司的实际控制权,除了可以享受股票升值带来的收益外,其还能够通过隧道行为即通过损害中小股东利益获取私人收益,这是公司大股东与小股东之间的代理问题。二是股东与经理人之间的利益冲突。为了实现自身利益最大化,经理人倾向于消极怠工、增加在职消费或提出虚拟条件以达成有利于自己的行为,这些违规操作往往会损害股东的利益,这是公司股东与管理者之间的代理问题。上市公司控股股东、中小股东和经理人之间的委托代理活动构成了一个三方博弈。

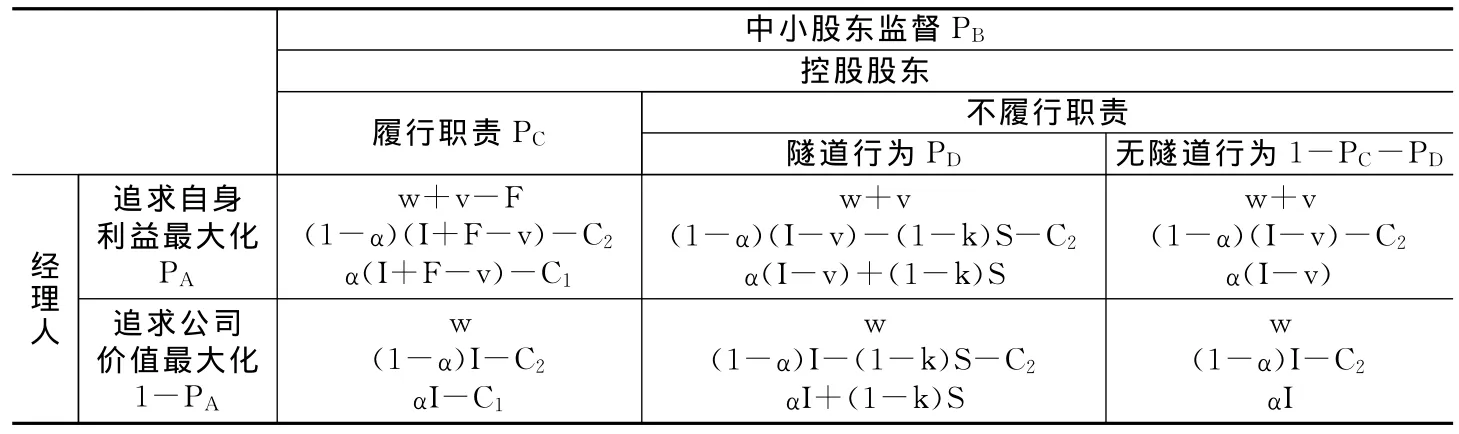

在经理人、控股股东和中小股东的博弈中,三方主体是同时行动的,并且决策时所有其他博弈方的信息已为其所知。经理人有两个策略可供选择:(1)追求自身利益最大化,通过卸责或增加在职消费获得额外收益;(2)追求公司利益最大化,履行管理上市公司的职责。控股股东有三个策略方案:(1)履行职责并对经理人卸责行为进行监督;(2)通过掏空、市场操纵等隧道行为使自己获得额外收益;(3)不履行监督职责也不发生隧道行为。中小股东可以选择两个策略:(1)对控股股东的隧道行为进行监督;(2)对控股股东的隧道行为不进行监督。假定有一家资产为I的上市公司,控股股东持股比例为α,其他中小股东持股比例为1-α,经理人通过管理活动获得工资为w。经理人追求自身利益最大化时,因卸责或增加在职消费获得的收益为v,其相应损失由控股股东和中小股东按持股比例分担,被查出经理人违规行为的罚金F也同样按持股比例由控股股东和中小股东分担。控股股东隧道行为的利得为S,其相应损失由中小股东承担,而被查出隧道行为的罚金kS(k表示惩罚力度)也由中小股东获得。控股股东对经理人卸责行为的监督成本和中小股东对控股股东隧道行为的监督成本分别为C1和C2。具体变量设置见表1。

表1 变量及其含义

考虑在一个正常运营的上市公司中,对经理人卸责行为和控股股东隧道行为的罚金要大于其违规收益,因此有k>1,F>v。对中小股东和控股股东而言,他们都有意愿监督上市公司的违规行为,即中小股东监督隧道行为和控股股东监督卸责行为的收益都要大于其各自的监督成本,所以有kS>C2,αF>C1。在上述前提下,三方博弈的支付矩阵见表2和表3。

表2 中小股东实施监督情况下三方博弈支付矩阵

表3 中小股东不监督情况下三方博弈支付矩阵

(二)模型求解

该博弈模型存在混合策略纳什均衡。令经理人追求自身利益最大化的概率为PA,中小股东监督的概率为PB;令控股股东履行职责的概率为PC,隧道行为的概率为PD,则其不履行职责也无隧道行为的概率为1-PC-PD。

1.给定PA和PB的情况下,控股股东履行职责、实施隧道行为和不实施隧道行为的预期收益分别为:当控股股东履行职责、实施隧道行为和不实施隧道行为的预期收益相等时,我们得到经理人追求自身利益最大化的最优概率和中小股东监督的最优概率为:

2.给定PB、PC和PD的情况下,经理人追求自身利益最大化和追求公司价值最大化的预期收益分别为:

当经理人追求自身利益最大化和追求公司价值最大化的预期收益无差异时,我们得到控股股东履行职责的最优概率为:

3.给定PA、PC和PD的情况下,中小股东监督和不监督的预期收益分别为:

当中小股东监督和不监督的预期收益无差异时,我们得到控股股东隧道行为的最优概率为:

(三)控股股东、中小股东和经理人三方博弈的结果分析

1.经理人行为:经理人追求自身利益最大化最优概率的指导意义

博弈模型的混合策略纳什均衡解中,经理人采取违规操作的最优概率为,取决于α、F和C1三个变量,其中α表示公司控股股东持股比例,为外生变量。我们能够以各种方式改变F和C1,降低经理人追求自身利益最大化的概率。其他条件不变时,F增大、C1减小都会导致减小,表明可以通过增加经理人违规操作罚金或降低控股股东履行职责和稽查的成本降低经理人违规操作的最优概率。此外,对于不同的上市公司而言,α增加会导致减小,说明控股股东持股比例越大则经理人违规操作的最优概率越小,这解释了股权集中在一定程度上可以抑制公司的“内部人控制”。

2.中小股东行为:中小股东监督控股股东最优概率的指导意义

博弈模型的混合策略纳什均衡解中,中小股东监督控股股东的最优概率为,取决于k。当k增大时,P*B随之减小,表明我们可以通过加大对控股股东隧道行为的惩罚力度降低中小股东的最优监督概率,促使其对侵占投资利益的行为进行有效监督。

3.控股股东行为

(1)控股股东履行职责最优概率的指导意义。模型的均衡表示控股股东以最优概率P*C选择履行职责。如果控股股东以PC>P*C履行职责,那么经理人的最优策略是追求公司价值最大化;反之,经理人则追求自身利益最大化。如果控股股东以PC=P*C履行职责,那么经理人的最优策略是随机选择追求公司价值最大化或自身利益最大化。

博弈模型的混合策略纳什均衡解中,控股股东履行职责的最优概率为,取决于F和v两个变量。当F增大或v减小时,P*C减小,表明我们可以通过增加对经理人违规行为的罚金或控制其违规操作的利得降低控股股东履行职责的最优概率,以促使其对经理人进行有效监督。

(2)控股股东隧道行为最优概率的指导意义。模型的均衡表示控股股东以最优概率实施隧道行为。如果控股股东以PD>实施隧道行为,那么中小股东的最优策略是监督;反之则中小股东不监督。如果控股股东以PD=实施隧道行为,那么中小股东的最优策略是随机选择监督或不监督。

博弈模型的混合策略纳什均衡解中,控股股东隧道行为的最优概率为,它的变化取决于k、S和C2三个变量(kS即表示对控股股东隧道行为的罚金)。k增大则减小,表示加大对控股股东的惩罚力度有助于降低其实施隧道行为的最优概率;而C2减小会导致减小,表明通过提高监督效率、降低监督控股股东隧道行为的成本也是防止控股股东实施隧道行为的有效方法。

四、结论与政策建议

从后股权分置时代我国证券市场的诸多案例中我们不难发现,上市公司的内部治理结构正发生着一系列变化,原来的“一股独大”有可能走向另一个极端而产生“内部人控制”问题,即从控股股东的隧道行为逐渐变为经理人控制并私吞上市公司财产。这些行为不仅会增加代理费用,还会侵害投资者利益,而国美电器的控制权之争则更加印证了这一观点。随着国美上市成为公众公司,黄光裕家族股权被稀释至35%,黄光裕入狱后作为经理人的陈晓通过联合贝恩资本获得了与其法定权力相脱节的实际权力,他利用实际的地位对整个公司的决策产生影响,甚至影响了股权结构乃至股东的去留。这显然超出经理人法定的经营权和管理权,是典型的内部人控制。如果黄光裕始终保持绝对控股地位,那么即使陈晓能够联合贝恩资本,也无法对大股东的控制权造成潜在威胁,更不可能在代理所有者经营管理上市公司的过程中因追求自身利益最大化而损害投资者利益。可见,控股权的相对集中有利于保护投资者利益,而在新的市场结构下股权相对分散是必然的,股东与经理人之间的问题将日益突出。

本文构建了控股股东、中小股东和经理人的三方博弈模型,通过分析不难发现控股股东、中小股东和经理人之间的行为决策具有联动性。经理人采取违规操作的最优概率取决于对该违规行为的罚金及控股股东的监督成本和持股比例,对违规操作加重惩罚、降低控股股东的监督成本及增加控股股东持股比例均可使经理人违规操作的最优概率下降。中小股东监督控股股东的最优概率取决于对控股股东隧道行为的惩罚力度,通过加大对隧道行为的惩罚力度可以降低中小股东的最优监督概率,促使其对侵占投资利益的行为进行有效监督。控股股东履行职责的最优概率由经理人违规操作的收益和罚金决定,增加违规操作的罚金和控制经理人的违规收益可以降低控股股东履行职责的最优概率,促使其对经理人的违规操作进行有效监督。控股股东实施隧道行为的最优概率受法律惩罚力度和中小股东监督成本的影响,加大惩罚力度和降低监督成本都可以有效降低其隧道行为的最优概率。

股权分置改革奠定了大小股东利益取向一致的基础,促使上市公司治理结构得以改善,但在保护投资者利益尤其是中小投资者利益的道路上,我们仍然任重而道远。根据本文的研究结论,在全流通环境下对投资者的利益保护可以从法律监管和公司治理两方面有针对性地进行加强。在法律监管方面,要完善上市公司的信息披露制度,保证上市公司信息披露的真实性和及时性,从而有效降低投资者监督和稽查的成本;同时,要加强对控股股东和管理层的监管,增加违规操作的罚金,控制违规操作的利得。在公司治理方面,健全上市公司的治理体制,建立有效的制衡机制,使大股东、中小股东和管理层以公司利益为基础,相互协调、共同发展。

从本文模型看,我们假定中小股东对控股股东的监督和控股股东对经理人的监督都是完美的,即一经监督必然发现问题,而实际中存在监督无效的情况,因此可以考虑引入变量p1和p2分别表示中小股东监督且发现隧道行为和控股股东监督且发现卸责行为的概率。引入新的变量并进一步探讨监督效率及监督过程中其他因素对全流通环境下投资者保护的影响,还需在后续研究中不断丰富和完善。

*感谢湖北经济学院金融学院苏诚做出的辅助研究工作。

[1]王性玉,薛来义.寻租理论三方博弈模型分析[J].财经问题研究,2001,(11):14-17.

[2]宾国强,舒元.股权分割、公司业绩与投资者保护[J].管理世界,2003,(5):101-108.

[3]唐国正,熊德华,巫和懋.股权分置改革中的投资者保护与投资者理性[J].金融研究,2005,(9):137-154.

[4]吴超鹏,郑方镳,林周勇,等.对价支付影响因素的理论和实证分析[J].经济研究,2006,(8):14-23.

[5]李腊生.论股权分置改革后的投资者利益保护[J].商业经济与管理,2007,(3):40-46.

[6]刘浩,李增泉,孙铮.控股股东的产权收益实现方式与利益输送转向——兼论中国的股权分置改革[J].财经研究,2010,(4):56-67.

[7]侯宇,王玉涛.控制权转移、投资者保护和股权集中度——基于控制权转移的新证据[J].金融研究,2010,(3):167-182.

[8]Easterbrook F H,Fischel D R.The economic structure of corporate law[M].Cambridge:Harvard University Press,1992.

[9]Berglof E,Von Thadden E L.Short-term versus long-term interests:Capital structure with multiple investors[J].Quarterly Journal of Economics,1994,109:1055-1084.

[10]La Porta R,Lopez-De-Silanes F,Shleifer A,Vislny R.Law and finance[J].Journal of Political Economy,1998,106:1113-1155.

[11]Coffee J.Privatization and corporate governance:The lessons from securities market failure[R].Working Paper no 158,Columbia Law School,2000.

[12]Johnson S,La Porta R,Lopez-De-Silanes F,Shleifer A.Tunnelling[J].American Economics Review,2000,90:22-27.

[13]Leuz C,Nanda D,Wysocki P.Earnings management and investor protection:An international comparison[J].Journal of Financial Economics,2003,69:505-527.